Global Shared Mobility Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.18 Billion

USD

52.50 Billion

2024

2032

USD

6.18 Billion

USD

52.50 Billion

2024

2032

| 2025 –2032 | |

| USD 6.18 Billion | |

| USD 52.50 Billion | |

| % | |

|

Globale Marktsegmentierung für Shared Mobility nach Servicemodell (Ride Hailing, Bike Sharing, Ride Sharing, Carsharing und andere), Fahrzeugtyp (Autos, Zweiräder und andere), Geschäftsmodell (Peer-to-Peer (P2P), Business-to-Business (B2B) und Business-to-Consumer (B2C)), Sektortyp (unorganisiert und organisiert), Autonomiegrad (manuell, autonom und halbautonom), Antriebsquelle (kraftstoffbetriebene und Hybrid-Elektrofahrzeuge (HEV), Plug-in-Hybrid-Elektrofahrzeuge (PHEV) und batteriebetriebene Elektrofahrzeuge (BEV)) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Shared Mobility

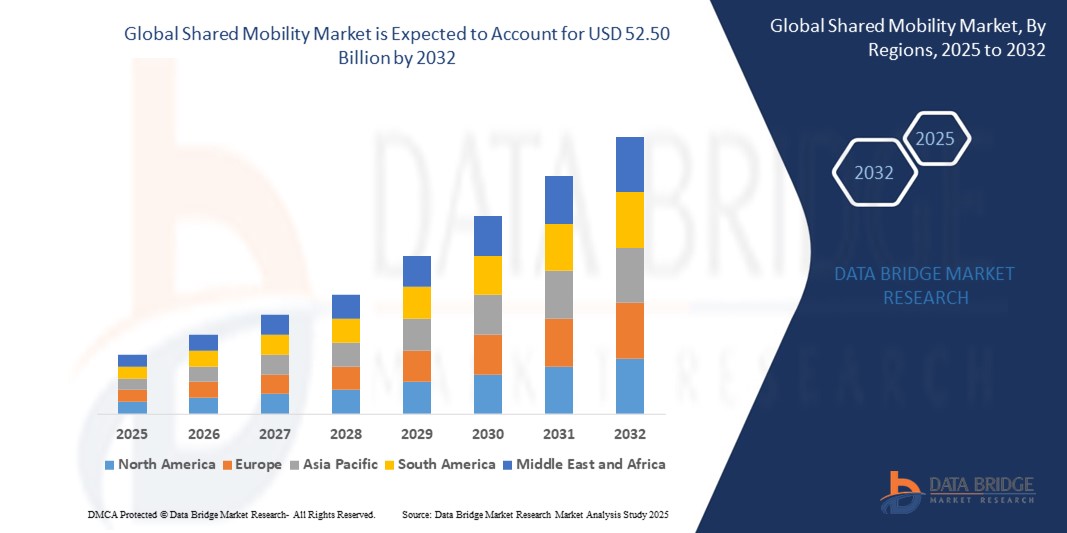

- Der globale Markt für Shared Mobility wurde im Jahr 2024 auf 6,18 Milliarden US-Dollar geschätzt und soll bis 2032 52,50 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der globale Markt für Shared Mobility voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 31,70 % wachsen, was vor allem auf die steigende Nachfrage nach kostengünstigen und nachhaltigen Lösungen für den städtischen Verkehr zurückzuführen ist.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Urbanisierung, steigende Verkehrsstaus, wachsende Umweltbedenken, Fortschritte in der Mobil- und GPS-Technologie sowie unterstützende Regierungsinitiativen zur Förderung gemeinsamer und umweltfreundlicher Mobilitätsoptionen vorangetrieben.

Globale Marktanalyse für Shared Mobility

- Der Markt für Shared Mobility verzeichnet ein starkes Wachstum, angetrieben durch technologische Fortschritte und die zunehmende Präferenz der Verbraucher für nachhaltige Transportmöglichkeiten. Zu den wichtigsten Entwicklungen in diesem Sektor gehört die Integration von Elektrofahrzeugen (EVs) und autonomer Fahrtechnologie, die die Attraktivität und Effizienz von Shared-Mobility-Lösungen steigert.

- Große Player wie Uber und Lyft erweitern ihr Serviceangebot um das Teilen von Fahrrädern und Rollern, während Unternehmen wie Zipcar und car2go ihre Carsharing-Modelle weiterentwickeln, um den Bedürfnissen der Stadtbevölkerung gerecht zu werden, die nach Flexibilität und Komfort sucht.

- Der asiatisch-pazifische Raum ist mit einem Marktanteil von 39,51 % führend im Markt für Shared Mobility. Grund hierfür sind die steigenden Kosten für den Fahrzeugbesitz und die zunehmende Verkehrsbelastung in Ländern wie Indien und China. Die hohe Urbanisierungsrate und der Trend zu nachhaltigen Transportlösungen haben die Verbreitung von Shared-Mobility-Diensten in der gesamten Region weiter vorangetrieben.

- So unternahm die Kellogg Company im September 2023 einen wichtigen Schritt: Sie erhielt offiziell die Zustimmung ihres Vorstands zur geplanten Aufspaltung in zwei eigenständige börsennotierte Unternehmen, Kellanova und WK Kellogg Co. Durch die getrennten Einheiten, die sich auf unterschiedliche Produktkategorien konzentrieren, wurden die Lieferketten optimiert. Jede Einheit passte ihre Logistikstrategien an die spezifischen Bedürfnisse ihrer Produkte an, was zu effizienteren Transportwegen, Lagerverwaltung und Vertriebsnetzen führte.

- Weltweit gelten Shared-Mobility -Dienste als nachhaltige und kostengünstige Transportlösung, die Verkehrsstaus reduziert, den Kohlendioxidausstoß senkt und die Fahrzeugnutzung durch Modelle wie Car-Sharing, Ride-Hailing, Bike-Sharing und Scooter-Sharing, insbesondere im städtischen Umfeld, optimiert.

Berichtsumfang und Marktsegmentierung für Shared Mobility

|

Eigenschaften |

Wichtige Markteinblicke im Bereich Shared Mobility |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Shared Mobility

„Urbanisierung und digitale Innovation verändern die Landschaft der gemeinsamen Mobilität“

- Die rasant fortschreitende Urbanisierung und die sich verändernden Vorlieben der Verbraucher beschleunigen die Nachfrage nach bequemen, kostengünstigen und umweltfreundlichen Mobilitätslösungen und treiben das Wachstum gemeinsam genutzter Mobilitätsdienste weltweit voran.

- Pendler suchen heute nach nahtlosen, integrierten Mobilitätsoptionen über Apps, die Mitfahrgelegenheiten, Carpooling, Bike-Sharing, E-Scooter und öffentliche Verkehrsmittel kombinieren.

- So starteten beispielsweise Blue Dart und die Delhi Metro Rail Corporation (DMRC) am 20. März 2025 den ersten städtischen Güterverkehr seiner Art im südasiatischen Pazifikraum. Güter werden außerhalb der Stoßzeiten mit U-Bahnen transportiert, was Verkehrsstaus entlastet und Emissionen reduziert. Die Initiative fördert nachhaltige Logistik und optimiert gleichzeitig die U-Bahn-Kapazität. DMRC arbeitet zudem mit der Metro Madrid zusammen, um Best Practices für umweltfreundlichen städtischen Güterverkehr auszutauschen.

- Die Einführung neuer Technologien – wie KI-basierte Bedarfsprognosen, Echtzeit-Flottenverfolgung und digitale Zahlungslösungen – hat die Zugänglichkeit und Skalierbarkeit von Shared-Mobility-Plattformen verbessert.

- Darüber hinaus drängen Nachhaltigkeitsziele die Anbieter dazu, Elektrofahrzeuge, einen CO2-neutralen Betrieb und Anreize für Mitfahrgelegenheiten einzuführen, um Emissionen und Verkehrsstaus zu reduzieren.

Globale Marktdynamik für Shared Mobility

Treiber

„Rasche Urbanisierung und Bevölkerungswachstum“

- Die Urbanisierung ist ein entscheidender Markttreiber für die geteilte Mobilität. Den Vereinten Nationen zufolge wird die weltweite Stadtbevölkerung bis 2030 voraussichtlich auf etwa fünf Milliarden anwachsen.

- Dieses schnelle Wachstum in städtischen Gebieten verstärkt die Nachfrage nach effizienten und zugänglichen Transportlösungen, um der steigenden Zahl an Einwohnern gerecht zu werden.

- Gemeinsam genutzte Mobilitätsdienste wie Mitfahrdienste und Carsharing bieten eine praktische Alternative für Stadtbewohner, die oft mit hohen Kosten für den Fahrzeugbesitz konfrontiert sind, darunter Wartung, Versicherung und Parkgebühren. Eine Studie ergab beispielsweise, dass Carsharing-Dienste die Anzahl der Fahrzeuge auf den Straßen in dicht besiedelten Gebieten um bis zu 10 % reduzieren können.

Zum Beispiel,

- Am 8. August 2024 zwingen zunehmende Urbanisierung und Verkehrsüberlastung Städte dazu, nachhaltige, integrierte Verkehrslösungen wie Mobility-as-a-Service (MaaS) einzuführen. Wachstumschancen bieten regulatorische Unterstützung für grüne Mobilität, strategische Partnerschaften für Shared-Mobility-Innovationen und die Integration autonomer Technologien. Städte gestalten ihre Verkehrsstrukturen neu, nutzen den Datenaustausch und setzen auf technologiegetriebene Lösungen, um die städtische Vernetzung zu verbessern, Emissionen zu reduzieren, den sich entwickelnden Mobilitätsanforderungen gerecht zu werden und gleichzeitig intelligentere und effizientere Verkehrssysteme zu fördern.

- Angesichts der zunehmenden Ausdehnung der Städte werden Shared-Mobility-Lösungen eine zentrale Rolle bei der Deckung des Transportbedarfs der wachsenden Bevölkerung spielen und ihre Position als treibende Kraft auf dem Shared-Mobility-Markt festigen.

Gelegenheit

„Wachsender technologischer Fortschritt“

- Der technologische Fortschritt stellt eine entscheidende Marktchance für Shared-Mobility-Dienste dar, insbesondere durch die Integration von künstlicher Intelligenz (KI), maschinellem Lernen und dem Internet der Dinge (IoT).

- Diese Innovationen können die Betriebseffizienz deutlich steigern und das Benutzererlebnis verbessern. Beispielsweise können KI-Algorithmen riesige Datensätze analysieren, um die Routenplanung zu optimieren. Das führt zu schnelleren und kostengünstigeren Fahrten bei gleichzeitiger Minimierung des Kraftstoffverbrauchs.

- Darüber hinaus liefern in Fahrzeugen installierte IoT-Geräte Echtzeitdaten zur Fahrzeugleistung, ermöglichen eine proaktive Wartung und reduzieren Ausfallzeiten. Dies gewährleistet die Fahrzeugzuverlässigkeit und erhöht die Kundenzufriedenheit.

Zum Beispiel,

- Am 18. März 2025 kündigte Trackon Pläne an, über 750 neue Franchisepartner in Südindien zu gewinnen, um die Zustellung auf der letzten Meile zu verbessern und den steigenden Logistikbedarf in Bundesstaaten wie Tamil Nadu und Karnataka zu decken. Mit über 6.500 Franchises und einem Umsatz von über 500 Crore Rupien will das Unternehmen in diesem Jahr 1.500 neue Franchises eröffnen und so seine Präsenz in städtischen und ländlichen Gebieten stärken.

- Anbieter gemeinsamer Mobilität können personalisierte Dienste basierend auf Nutzerpräferenzen entwickeln und individuelle Fahroptionen oder maßgeschneiderte Angebote anbieten, die auf die Bedürfnisse einzelner Nutzer zugeschnitten sind. Durch den Einsatz dieser Technologien können Unternehmen ihre Abläufe optimieren, erstklassige Dienstleistungen anbieten und sich so für einen größeren Marktanteil positionieren.

Einschränkung/Herausforderung

„Sicherheitsbedenken“

- Sicherheitsbedenken haben erhebliche Auswirkungen auf den Shared-Mobility-Markt, da Probleme wie Unfälle und kriminelle Aktivitäten potenzielle Nutzer von der Nutzung dieser Dienste abhalten können.

- Die Sicherheit von Fahrgästen und Fahrern ist von größter Bedeutung, da Vorfälle zu negativen Wahrnehmungen und einem daraus resultierenden Nachfragerückgang führen können. So löste beispielsweise 2019 ein vielbeachteter Vorfall in den USA, in den ein Mitfahrdienst-Fahrer in eine Reihe von Übergriffen verwickelt war, weit verbreitete Angst und Skepsis hinsichtlich der Sicherheit von Mitfahrdiensten aus.

- Nach diesem Ereignis führten Unternehmen wie Uber und Lyft verbesserte Sicherheitsmaßnahmen wie Hintergrundüberprüfungen, Notfallfunktionen in Apps und Fahrerschulungsprogramme ein, um das Vertrauen der Verbraucher wiederherzustellen.

Zum Beispiel,

- Am 14. April 2025 florieren Shared-Mobility-Dienste wie E-Scooter, Fahrräder und Mitfahr-Apps in Großstädten, bleiben jedoch für Menschen mit geringem Einkommen, ältere Menschen oder Menschen mit Behinderung weitgehend unzugänglich. Diese Dienste richten sich oft an wohlhabende, nichtbehinderte Nutzer, was die Inklusivität einschränkt. Experten betonen, dass Shared Mobility, um nachhaltig und wirkungsvoll zu sein, die Nutzung privater Pkw ersetzen und alle Bevölkerungsgruppen bedienen muss. Es laufen Initiativen, um Zugangslücken zu schließen und die Gleichberechtigung in der städtischen Mobilität zu fördern.

- Trotz dieser Bemühungen stellen Sicherheitsbedenken für viele potenzielle Nutzer weiterhin ein Hindernis dar, insbesondere für Frauen und ältere Menschen, die sich bei der Nutzung gemeinsam genutzter Mobilitätsdienste möglicherweise unsicherer fühlen. Dies behindert das allgemeine Marktwachstum.

Marktumfang für Shared Mobility

Der Markt ist nach Produkttyp und Anwendungen segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Servicemodell |

|

|

Nach Fahrzeugtyp |

|

|

Nach Geschäftsmodell |

|

|

Nach Sektortyp |

|

|

Nach Autonomiestufe |

|

|

Nach Stromquelle |

|

Regionale Analyse des Shared Mobility-Marktes

„Asien-Pazifik ist die dominierende Region im Shared-Mobility-Markt“

- Der asiatisch-pazifische Raum dominiert und ist mit einem Marktanteil von 39,51 % die am schnellsten wachsende Region auf dem globalen Shared-Mobility-Markt. Grund dafür sind die schnelle Urbanisierung, die hohe Bevölkerungsdichte, die zunehmende Verbreitung von Smartphones und die starke staatliche Unterstützung nachhaltiger Transportalternativen.

- In der Region sind mehrere führende Anbieter gemeinsam genutzter Mobilität sowie Technologie-Startups ansässig, die Mitfahr-, Bike-Sharing- und Carpooling-Dienste anbieten, insbesondere in Ländern wie China, Indien und Indonesien, die die Marktexpansion vorantreiben.

- Der Aufstieg appbasierter Mobilitätsplattformen, das wachsende Umweltbewusstsein und die Integration von Elektrofahrzeugen in gemeinsam genutzte Flotten beschleunigen die Akzeptanz in städtischen Zentren.

- Darüber hinaus stärken das starke Wirtschaftswachstum der Region, die wachsende Mittelschicht und die Nachfrage nach erschwinglichen, bequemen Transportmöglichkeiten ihre Führungsrolle in der globalen Shared-Mobility-Branche.

„Europa wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Für die Region Europa wird mit einem Marktanteil von 27,67 % die höchste Wachstumsrate im Shared-Mobility-Markt prognostiziert. Grund hierfür sind das zunehmende Umweltbewusstsein, weitverbreitete Initiativen für urbane Mobilität und eine starke regulatorische Unterstützung zur Reduzierung von Fahrzeugabgasen und Staus.

- Regierungsinitiativen zur Förderung nachhaltiger Verkehrsmittel, der Ausweitung von Umweltzonen und Investitionen in öffentlich-private Mobilitätspartnerschaften haben die Marktexpansion in wichtigen europäischen Städten weiter vorangetrieben.

- Darüber hinaus hat die schnelle Integration digitaler Technologien – wie KI zur Nachfrageprognose, Blockchain für transparente Fahrttransaktionen und IoT-gestützte Flottenverfolgung – die Servicezuverlässigkeit und das Benutzererlebnis deutlich verbessert .

- Deutschland dominiert den europäischen Markt dank seiner starken Automobilindustrie, seiner fortschrittlichen städtischen Infrastruktur und der frühzeitigen Einführung von Shared-Mobility-Lösungen. Das Engagement des Landes zur Reduzierung der CO2-Emissionen, die weit verbreitete Nutzung von Mobility-as-a-Service (MaaS)-Plattformen und die staatliche Förderung von Elektro- und nachhaltigen Verkehrsmitteln sichern weiterhin die Führungsposition Deutschlands im europäischen Shared-Mobility-Markt .

Marktanteile im Bereich Shared Mobility

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Avis Budget Group (USA)

- Daimler Truck North America LLC (USA)

- DiDi Global Inc (China)

- Mobiag (Portugal)

- Movmi LLC (Kanada)

- Uber Technologies Inc. (USA)

- Ola Electric Mobility Pvt Ltd (Indien)

- Lyft, Inc. (USA)

- Careem (VAE)

- Bolt Technology OÜ (Estland)

- Gett (Großbritannien)

- Die Hertz Corporation (USA)

- Aptiv (Irland)

- Enterprise Holdings Inc. (USA)

- MOBIKO (Deutschland)

- Europcar (Frankreich)

- Curb Mobility, LLC (USA)

- BlaBlaCar (Frankreich)

- Wingz (USA)

Neueste Entwicklungen im globalen Shared Mobility-Markt

- Laut einer im Februar 2025 von Frost & Sullivan veröffentlichten Meldung erlebt Indiens Markt für Shared Mobility aufgrund von Verkehrsstaus in den Städten, der Verbreitung von Elektrofahrzeugen und digitalen Innovationen einen Aufschwung. Segmente wie Mitfahrgelegenheiten, Fahrradtaxis, Auto-Abonnements und Autorikscha-Aggregation expandieren rasant. Unternehmen wie BluSmart und Zoomcar setzen auf nachhaltige Modelle und technologiebasierte Dienstleistungen, während staatliche Unterstützung und veränderte Verbraucherpräferenzen Türen für strategisches Wachstum in Städten der ersten, zweiten und dritten Kategorie öffnen.

- Im November 2023 wuchs der italienische Markt für Shared Mobility im Jahr 2022 um 38 % und erreichte einen Umsatz von 180 Millionen US-Dollar. Die Italiener unternahmen 49 Millionen Fahrten über 200 Millionen Kilometer, wobei Mikromobilität (Fahrräder, Roller, Mopeds) 87 % der Nutzung ausmachte. Rom führte neue Flottenanforderungen ein und beauftragte Bird, Dott und Lime mit dem Betrieb von 9.000 Rollern. Trotz des breiteren Zugangs bestehen aufgrund des Einsatzes in Vororten Bedenken hinsichtlich der Rentabilität. Auch die Zahl der Rollerunfälle ging zurück, was auf die verbesserte Sicherheit der Mikromobilität zurückzuführen ist.

- Im April 2025 gab Lyft, Inc. die Übernahme von FreeNow, einer führenden europäischen Multimobilitäts-App, für 175 Millionen Euro (197 Millionen US-Dollar) in bar von der BMW Group und Mercedes-Benz Mobility bekannt. Die Transaktion, deren Abschluss für Ende 2025 erwartet wird, erweitert Lyft in neun europäische Länder und verdoppelt seinen adressierbaren Markt auf 300 Milliarden Fahrten pro Jahr. FreeNow behält sein Team und seinen Betrieb und unterstützt Lyfts globale Wachstums- und Diversifizierungsstrategie.

- Im Juli 2023 gab Grab die Übernahme des in Singapur ansässigen Taxiunternehmens Trans-cab bekannt. Die Übernahme umfasst die Wartungswerkstatt, den Tankstellenservice und die Autovermietung von Trans-cab sowie die Einführung der Grab Driver App, die in die mobilen Displays der Trans-cab-Taxis integriert wird.

- Im März 2023 erweiterte Zipcar, Inc. sein Carsharing-Programm in New York City und führte Dienste in Kew Gardens Hills (Queens), West Village (Manhattan) und Bedford Park (Bronx) ein und erweiterte damit seine Präsenz in wichtigen Stadtteilen

- Im März 2022 kooperierte Lyft mit Spin, um Spin-Scooter in 60 US-Märkten in die Lyft-App zu integrieren. Ziel dieser Zusammenarbeit ist es, den Zugang zu verschiedenen Mobilitätsoptionen, einschließlich Carsharing, über eine einzige Plattform zu vereinfachen. Mit den Spin-Scootern erweitert Lyft sein Angebot an Transportlösungen und erleichtert Nutzern die Auswahl verschiedener Optionen innerhalb der App.

- Im Januar 2022 übernahm The Toro Company, ein führender Anbieter innovativer Outdoor-Lösungen, die Intimidator Group Inc., einen US-amerikanischen Hersteller von Side-by-Side-Fahrzeugen. Diese Übernahme ist Teil der Strategie von Toro, seine Präsenz auf dem Markt für Zero-Turn-Mäher zu stärken und sich als wichtiger Akteur auf dem Weltmarkt zu etablieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.