Global Shortenings Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.23 Billion

USD

7.53 Billion

2024

2032

USD

5.23 Billion

USD

7.53 Billion

2024

2032

| 2025 –2032 | |

| USD 5.23 Billion | |

| USD 7.53 Billion | |

| % | |

|

Globale Marktsegmentierung für Backfette nach Quelle (pflanzlich und tierisch), Rohstoffen (Sojabohnen, Raps, Sonnenblumenkerne, Palmen und Palmkerne, Mais, Kokosnuss, Rizinus, Leinsamen, Erdnüsse, Baumwolle und Sesam), Verfahren (Fraktionierung, Hydrierung, Umesterung und Speiseölproduktion), Form (fest und flüssig), Zertifizierungen (biologisch, gentechnikfrei, vegan, koscher und glutenfrei), Beschaffenheit (biologisch und konventionell), Zutaten (Öl, Schmalz, Talg, Butter und andere), Variante (flüssig, fest, Allzweck, Kuchen/Zuckerguss, emulgiert, hochstabil und andere), Vertriebskanal (direkt/B2B und indirekt/B2C), Anwendung (Bäckerei, Süßwaren, Eiscreme, Milchprodukte, Snacks und herzhafte Speisen, Tierfutter, nicht essbare Hartfette, Frittieren und andere), Endverbrauch (Einzelhandel/Haushalt, Lebensmittel Service/HoReCa und Lebensmittelverarbeiter) – Branchentrends und Prognose bis 2032

Marktgröße für Backfette

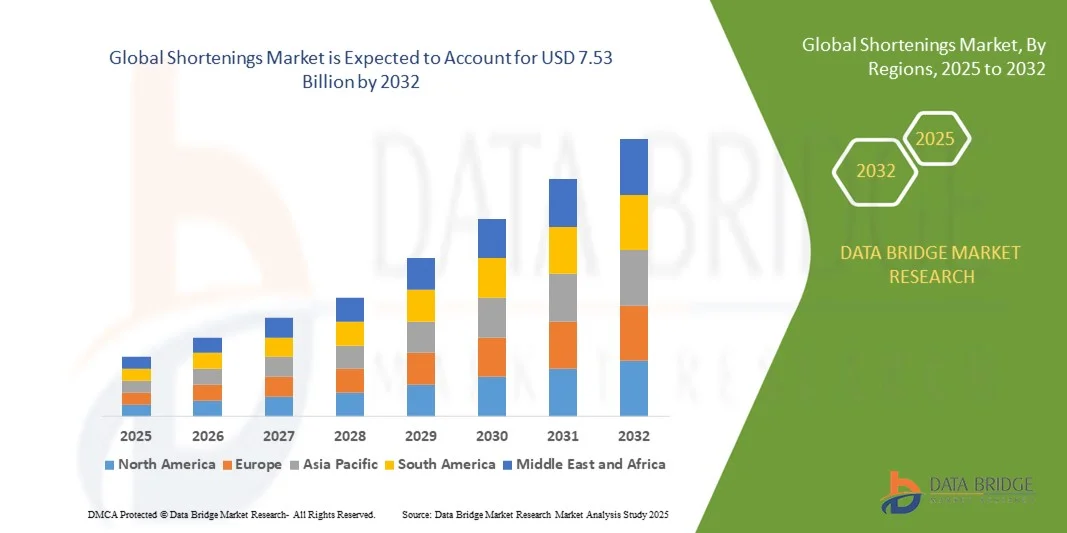

- Der globale Markt für Shortenings wird im Jahr 2024 auf 5,23 Milliarden US-Dollar geschätzt und soll bis 2032 7,53 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 4,67 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage aus den Bereichen industrielle und gewerbliche Bäckerei, Süßwaren und Snackproduktion vorangetrieben, wo funktionelle Fette eine entscheidende Rolle bei der Gewährleistung von Textur, Belüftung und Stabilität von Produkten spielen.

- Darüber hinaus etabliert sich Backfett aufgrund der steigenden Verbraucherpräferenz für verarbeitete, Convenience- und Fertiggerichte sowie des wachsenden Trends zu Clean-Label-, gentechnikfreien und pflanzlichen Zutaten als wichtige funktionelle Zutat in der modernen Lebensmittelherstellung. Diese zusammenlaufenden Faktoren beschleunigen die Produktakzeptanz und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Backfette

- Backfette, darunter feste und flüssige Fette pflanzlichen und tierischen Ursprungs, werden für Backwaren, Süßwaren, Frittier- und Snackanwendungen immer wichtiger, da sie Textur, Stabilität und Haltbarkeit verbessern.

- Die steigende Nachfrage nach Backfetten wird vor allem durch die Ausweitung der industriellen Lebensmittelverarbeitung, das wachsende Bewusstsein der Verbraucher für funktionelle und spezielle Fette und die zunehmende Vorliebe für Fertiggerichte im Einzelhandel und im gewerblichen Bereich angeheizt.

- Nordamerika dominierte den Markt für Backfette mit einem Anteil von über 40 % im Jahr 2024 aufgrund der hohen Nachfrage aus den Bereichen industrielle Bäckerei, Süßwaren und Lebensmittelverarbeitung

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Urbanisierung, steigender verfügbarer Einkommen und des Wachstums der Bäckerei-, Süßwaren- und Snackindustrie in Ländern wie China, Japan und Indien die am schnellsten wachsende Region auf dem Markt für Backfette sein.

- Das Gemüsesegment dominierte den Markt mit einem Marktanteil von 68,5 % im Jahr 2024, was auf die wachsende Verbraucherpräferenz für pflanzliche Produkte und deren Wahrnehmung als gesündere Alternative zu tierischen Fetten zurückzuführen ist. Pflanzliche Backfette werden aufgrund ihrer gleichbleibenden Qualität und Funktionssicherheit häufig in Backwaren, Süßwaren und Frittieranwendungen eingesetzt. Sie bieten eine einfache Verarbeitung, eine geschmeidige Textur und eine längere Haltbarkeit im Vergleich zu tierischen Fetten. Nachhaltigkeitsaspekte und der Clean-Label-Trend verstärken ihre Akzeptanz zusätzlich. Hersteller bevorzugen pflanzliche Quellen zudem aus Kostengründen und aufgrund der Verfügbarkeit. Das Segment profitiert von der Kompatibilität mit modernen industriellen Backanlagen und der Massenproduktion.

Berichtsumfang und Marktsegmentierung für Verkürzungen

|

Eigenschaften |

Wichtige Markteinblicke zu Shortenings |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Backfette

Umstellung auf pflanzliche und transfettfreie Backfette

- Der globale Markt für Backfette erlebt einen deutlichen Wandel, der durch die Verlagerung hin zu pflanzlichen und transfettfreien Rezepturen vorangetrieben wird. Gesundheitsbewusste Verbraucher und Lebensmittelhersteller bevorzugen zunehmend sicherere und sauberere Fettalternativen, da das Bewusstsein für Herz-Kreislauf-Gesundheit und nachhaltige Ernährung weiter wächst.

- So hat Cargill, Incorporated beispielsweise sein Sortiment an ungehärteten und palmbasierten Backfetten unter der Marke Clear Valley erweitert und bietet nun auch transfettfreie Optionen für Back- und Süßwaren an. Die Innovationsstrategie des Unternehmens spiegelt den zunehmenden Fokus der Branche wider, herkömmliche gehärtete Fette durch gesündere, pflanzliche Alternativen zu ersetzen, ohne dabei Kompromisse bei Textur oder Funktionalität einzugehen.

- Pflanzliche Backfette aus Palm-, Kokos-, Soja- und Sonnenblumenöl finden in vielen verarbeiteten Lebensmitteln wie Backwaren, Snacks und Fertiggerichten zunehmend Verwendung. Diese Backfette bieten attraktive Eigenschaften wie Stabilität, Cremigkeit und lange Haltbarkeit und entsprechen gleichzeitig den Trends zu veganen und Clean-Label-Produkten.

- Darüber hinaus haben Fortschritte in der Fettkristallisationstechnologie und der Enzyminterveresterung es den Herstellern ermöglicht, Backfette mit verbesserten Schmelzprofilen und einem angenehmen Mundgefühl herzustellen, vergleichbar mit herkömmlichen tierischen oder gehärteten Produkten. Solche technologischen Innovationen fördern die Akzeptanz bei Großbäckereien und Lebensmittelverarbeitern, die gesundheitsbewusste Produktlinien anstreben.

- Hersteller formulieren bestehende Produkte neu, indem sie Nachhaltigkeit und Funktionalität kombinieren und sich auf verantwortungsvoll gewonnene Öle und reduzierte gesättigte Fettmischungen konzentrieren. Dieser Wandel unterstützt sowohl Umweltziele als auch die Einhaltung strenger gesundheitsbezogener Kennzeichnungsvorschriften in wichtigen Verbrauchermärkten.

- Die anhaltende Vorliebe für natürliche, transfettfreie und pflanzliche Backfette unterstreicht die Entwicklung der globalen Fett- und Ölindustrie. Da sich die Lebensmittelbranche an den Anforderungen der Verbraucher hinsichtlich Wohlbefinden und Nachhaltigkeit orientiert, dürfte der Trend zu neu formulierten Backfetten die nächste Phase der Innovation und des Marktwachstums in der Lebensmittelverarbeitung prägen.

Marktdynamik für Backfette

Treiber

Starke Nachfrage der industriellen Lebensmittelverarbeitung nach funktionellen Fetten

- Der wachsende Bedarf an funktionellen Fetten, die die Textur, Stabilität und Haltbarkeit von Produkten verbessern, treibt die Nachfrage nach Backfetten in der industriellen Lebensmittelverarbeitung an. Backfette sind unerlässlich für eine gleichbleibende Qualität in Backwaren, Süßwaren und Snacks und bieten Vorteile hinsichtlich Belüftung, Flockigkeit und Feuchtigkeitsspeicherung.

- So hat Bunge Limited beispielsweise spezielle Backfette für Großbäckereien entwickelt, die eine verbesserte Plastizität und Temperaturstabilität bieten und sich ideal für Blätterteiggebäck, Kuchen und Kekse eignen. Diese Produktinnovation zeigt, wie maßgeschneiderte Fettlösungen die vielfältigen Anforderungen industrieller Verarbeitungsprozesse erfüllen, bei denen Konsistenz und Funktionalität im Vordergrund stehen.

- Die Vielseitigkeit von Backfetten hinsichtlich der Teigverarbeitung, Krumenstruktur und Geschmacksverteilung macht sie in der Lebensmittelherstellung unverzichtbar. Industrielle Verarbeiter schätzen Backfette, da sie auch bei hohen Temperaturen und langen Produktionszeiten eine stabile Leistung gewährleisten und so eine hohe Produktionsleistung mit minimalen Schwankungen ermöglichen.

- Darüber hinaus hat die weltweit steigende Beliebtheit von gebackenen Snacks und Gebäck die Hersteller dazu ermutigt, ihr Produktangebot durch Backfette zu erweitern, die Leistung mit gesundheitlichen Vorteilen vereinen. Mischungen mit palmölfreien oder gesättigten Fettsäuren gewinnen an Bedeutung, da die Verbraucher nach gesünderen Backwaren verlangen.

- Die zunehmende Integration von Backfetten in großtechnische automatisierte Lebensmittelsysteme unterstreicht ihre anhaltende Rolle bei der Flexibilität in der Produktion und Produktoptimierung. Angesichts der steigenden Nachfrage nach Fertiggerichten und Fertiggerichten bleiben funktionelle Fette wie Backfette eine wichtige Zutat für Innovation, Effizienz und Produktdifferenzierung.

Einschränkung/Herausforderung

Gesetzliche Beschränkungen für gehärtete und Transfette

- Strenge Gesundheitsvorschriften für gehärtete Öle und Transfette stellen eine der größten Herausforderungen für den Markt für Backfette dar. Regierungen und Gesundheitsorganisationen weltweit haben aufgrund ihres Zusammenhangs mit Herz-Kreislauf- und Stoffwechselerkrankungen strenge Grenzwerte für industriell hergestellte Transfette erlassen, was zu einer Neuformulierung in der gesamten Lebensmittelbranche führt.

- So haben beispielsweise das Verbot von teilweise gehärteten Ölen durch die US-amerikanische Food and Drug Administration und die Beschränkungen der Europäischen Union globale Hersteller wie die Archer Daniels Midland Company dazu veranlasst, ihre Backfettprodukte neu zu formulieren, um den gesetzlichen und ernährungsphysiologischen Standards zu entsprechen. Diese Änderungen erforderten erhebliche Investitionen in Forschung und Entwicklung sowie Prozessinnovationen, um die Produktleistung aufrechtzuerhalten und gleichzeitig die Konformität zu gewährleisten.

- Der regulatorische Ausstieg aus der Verwendung von Transfetten hat den Bedarf an alternativen Rezepturen mit umgeesterten und natürlichen Fettmischungen verstärkt. Die Anpassung bestehender Produktionsprozesse und das Erreichen der gewünschten Schmelzeigenschaften ohne den Einsatz gehärteter Fette bleiben jedoch für die Hersteller eine komplexe und kostenintensive Herausforderung.

- Darüber hinaus erschweren unterschiedliche globale Standards für zulässige Fettzusammensetzungen den Export multinationaler Lebensmittelhersteller. Die Notwendigkeit, sich an verschiedene regionale Vorschriften anzupassen, erhöht die Komplexität der Lieferkette und die Kosten für die Qualitätssicherung, was sich auf die Rentabilität und die Produktionszeitpläne auswirkt.

- Da die regulatorischen Kontrollen in den Schwellenländern immer strenger werden, erfordert der Übergang zu konformen, transfettfreien Backfetten kontinuierliche Innovationen in der Lipidchemie. Hersteller, die in sauberere Produktionsmethoden, nachhaltige Beschaffung und gesundheitsorientierte Rezepturen investieren, sind am besten aufgestellt, um diese regulatorischen Hürden zu überwinden und ihre Wettbewerbsfähigkeit auf dem sich entwickelnden globalen Backfettmarkt zu erhalten.

Marktumfang für Verkürzungen

Der Markt ist nach Quelle, Rohstoffen, Verfahren, Form, Zertifizierungen, Art, Inhaltsstoffen, Variante, Vertriebskanal, Anwendung und Endnutzung segmentiert.

- Nach Quelle

Der Markt für Backfette ist nach Herkunft in pflanzliche und tierische Fette unterteilt. Das pflanzliche Segment dominierte den Markt mit dem größten Umsatzanteil von 68,5 % im Jahr 2024, was auf die wachsende Verbraucherpräferenz für pflanzliche Produkte und deren Wahrnehmung als gesündere Alternative zu tierischen Fetten zurückzuführen ist. Pflanzliche Backfette werden aufgrund ihrer gleichbleibenden Qualität und Funktionssicherheit häufig in Back-, Süßwaren- und Frittieranwendungen verwendet. Sie sind leicht zu verarbeiten, haben eine geschmeidige Textur und sind im Vergleich zu tierischen Fetten länger haltbar. Nachhaltigkeitsaspekte und der Clean-Label-Trend verstärken ihre Akzeptanz zusätzlich. Hersteller bevorzugen pflanzliche Quellen auch aus Kostengründen und wegen der Verfügbarkeit. Das Segment profitiert von der Kompatibilität mit modernen industriellen Backanlagen und der Massenproduktion.

Das Segment tierische Backwaren dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach traditionellen Lebensmittelzubereitungen und Spezialbackwaren. Tierische Backfette sorgen für eine hervorragende Belüftung, Flockigkeit und ein angenehmes Mundgefühl in Gebäck und Backwaren. Ihr einzigartiges Geschmacksprofil wird in bestimmten Süßwaren und traditionellen Rezepten bevorzugt. Dank ihrer hohen Temperaturstabilität eignen sie sich zum Frittieren und für industrielle Prozesse. Das Segment profitiert zudem von Nischenanwendungen in Gourmet- und handwerklichen Lebensmitteln. Das steigende Interesse an authentischen Aromen unterstützt die Akzeptanz tierischer Backfette.

- Nach Rohstoffen

Auf der Grundlage der Rohstoffe ist der Markt in Sojabohnen, Raps, Sonnenblumenkerne, Palm- und Palmkernöl, Mais, Kokosnuss, Rizinus, Leinsamen, Erdnüsse, Baumwolle und Sesam segmentiert. Aufgrund ihrer breiten Verfügbarkeit und Kosteneffizienz dominierten Palm- und Palmkernöl-basierte Backfette den Markt mit einem Anteil von 54,5 % im Jahr 2024. Sie bieten eine hohe oxidative Stabilität, eine halbfeste Konsistenz bei Raumtemperatur und hervorragende funktionelle Eigenschaften zum Backen und Braten. Die gleichbleibende Leistung und lange Haltbarkeit machen sie ideal für die Produktion im industriellen Maßstab. Palmöl-basierte Backfette sind außerdem mit verschiedenen Verarbeitungsverfahren kompatibel, einschließlich Hydrierung und Fraktionierung. Das Segment profitiert vom großflächigen Anbau und globalen Lieferketten. Ihre Vielseitigkeit in den Bereichen Backwaren, Süßwaren und Snackprodukte stärkt ihre Marktdominanz.

Sojabasierte Backfette werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch Gesundheitsbewusstsein und die Fähigkeit, sie an herzgesunde Rezepturen anzupassen. Sojafette werden bevorzugt für transfettarme und cholesterinreduzierte Produkte verwendet. Ihr neutraler Geschmack und ihre leichte Textur machen sie zum Backen und Braten geeignet. Die hohe Vielseitigkeit beim Mischen mit anderen Ölen unterstützt die Innovation bei Spezialfetten. Der zunehmende Anbau in Schlüsselregionen gewährleistet eine stabile Versorgung. Hersteller verwenden Sojafette zunehmend für die funktionelle und nährwertbezogene Kennzeichnung.

- Nach Prozess

Der Markt ist prozessbezogen in Fraktionierung, Hydrierung, Umesterung und Speiseölproduktion unterteilt. Die Fraktionierung dominierte den Markt im Jahr 2024 aufgrund ihrer Fähigkeit, hochreine feste und flüssige Fraktionen mit präzisen Schmelzpunkten zu erzeugen. Dies gewährleistet zuverlässige funktionelle Eigenschaften für Back- und Süßwaren. Fraktionierte Backfette sorgen für eine gleichmäßige Textur, Belüftung und Stabilität in der Großproduktion. Ihre Kompatibilität mit Industriemaschinen und die reduzierte Verarbeitungsvariabilität unterstützen eine breite Akzeptanz. Die Fraktionierung wird bevorzugt für die Herstellung von Spezialfetten und Mischungen mit gezielter Leistung verwendet. Hersteller schätzen ihre Effizienz bei der Herstellung gleichbleibender Produktqualität.

Die Umesterung dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach transfettfreien und gesünderen Backfetten. Dieses Verfahren ermöglicht die individuelle Anpassung von Fettmischungen hinsichtlich Textur, Stabilität und Schmelzeigenschaften. Umesterte Backfette eignen sich für Clean-Label- und gesundheitsbewusste Produkte. Sie fördern Innovationen in den Bereichen Backwaren, Süßwaren und Frittieranwendungen. Zunehmende regulatorische Beschränkungen für Transfette fördern die Akzeptanz. Ihre funktionale Vielseitigkeit und ihr verbessertes Nährwertprofil sprechen Hersteller und Verbraucher gleichermaßen an.

- Nach Formular

Der Markt wird nach Form in fest und flüssig unterteilt. Feste Backfette dominierten den Markt im Jahr 2024 aufgrund ihrer breiten Verwendung in Backwaren, Süßwaren und Frittieranwendungen. Sie bieten strukturellen Halt, Belüftung und Stabilität bei Hochtemperaturprozessen. Feste Backfette werden für das industrielle und handwerkliche Backen bevorzugt. Ihre Fähigkeit, Form und Textur des Produkts zu erhalten, verbessert die Qualität des Endprodukts. Sie bieten außerdem eine längere Haltbarkeit und Konsistenz bei der Verarbeitung. Das Segment profitiert von der großen Bekanntheit bei Herstellern und Köchen.

Flüssige Backfette werden aufgrund ihrer einfachen Handhabung und gleichmäßigen Mischeigenschaften zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Flüssige Backfette eignen sich für automatisierte Lebensmittelverarbeitungslinien und die Massenproduktion. Sie verkürzen die Verarbeitungszeit und minimieren den Abfall in industriellen Prozessen. Ihre Anpassungsfähigkeit ermöglicht eine breite Palette von Rezepturen in der Bäckerei, Süßwaren- und Frittierindustrie. Flüssige Backfette werden zunehmend für Premium- und gesundheitsorientierte Produkte bevorzugt. Die steigende Nachfrage industrieller Anwender, die Effizienz und Konsistenz wünschen, treibt das Wachstum voran.

- Nach Zertifizierungen

Auf der Grundlage von Zertifizierungen wird der Markt in Bio, gentechnikfrei, vegan, koscher und glutenfrei segmentiert. Gentechnikfreie Backfette dominierten den Markt im Jahr 2024 aufgrund des steigenden Verbraucherbewusstseins und der Vorliebe für Transparenz bei den Zutaten. Gentechnikfreie zertifizierte Fette sind in der herkömmlichen Back-, Süßwaren- und Snackproduktion weit verbreitet. Sie gewährleisten die Einhaltung gesetzlicher Vorschriften und wahren die Produktintegrität auf den globalen Märkten. Hersteller schätzen ihre Vielseitigkeit, Stabilität und breite Funktionsleistung. Das Segment profitiert vom wachsenden Verbrauchervertrauen und der starken Präsenz im Einzelhandel. Gentechnikfreie Backfette werden zunehmend in verpackten und verarbeiteten Lebensmitteln verwendet.

Bio-Backfette werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch Clean-Label-Trends und Nachhaltigkeitsbedenken. Bio-zertifizierte Backfette sprechen gesundheitsbewusste Verbraucher und Premium-Lebensmittelsegmente an. Sie unterstützen handwerkliche Backwaren, Spezialsüßwaren und Naturproduktrezepturen. Die steigende Nachfrage nach chemiefreien und natürlich gewonnenen Fetten fördert die Akzeptanz. Hersteller nutzen Bio-Zertifizierungen zur Markendifferenzierung und Marktexpansion. Das Segmentwachstum wird auch durch die zunehmende Verfügbarkeit im Einzelhandel und Online-Handel unterstützt.

- Von Natur aus

Der Markt wird nach seiner Beschaffenheit in Bio- und konventionelle Produkte unterteilt. Konventionelle Backfette dominierten den Markt im Jahr 2024 aufgrund ihrer Kosteneffizienz, ihrer breiten Verfügbarkeit und ihrer etablierten Verwendung in Industrie und Einzelhandel. Sie bieten zuverlässige funktionelle Eigenschaften für vielfältige Anwendungen in der Bäckerei, Süßwarenherstellung und beim Frittieren. Konventionelle Fette eignen sich für die Großproduktion und verschiedene Verarbeitungsverfahren. Das Segment profitiert von der Stabilität der Lieferkette und Skaleneffekten. Hersteller setzen sie für Standardproduktlinien und Massenmarktanwendungen ein.

Bio-Backfette werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die Vorliebe der Verbraucher für natürliche und nachhaltig produzierte Produkte. Sie finden zunehmend Verwendung in Premium-Backwaren, Süßwaren und gesundheitsorientierten Produkten. Bio-Backfette unterstützen Clean-Label-Initiativen und richten sich an Lifestyle-orientierte Verbraucher. Das steigende Bewusstsein für chemiefreie und umweltfreundliche Zutaten treibt das Wachstum an. Einzelhandel und E-Commerce-Kanäle erweitern die Verfügbarkeit von Bio-Produkten. Das Segment profitiert zudem von regulatorischer Unterstützung und Zertifizierungsstandards.

- Nach Zutaten

Der Markt ist nach Zutaten in Öl, Schmalz, Talg, Butter und weitere Produkte unterteilt. Ölbasierte Backfette dominierten den Markt im Jahr 2024 aufgrund ihrer Vielseitigkeit, Kosteneffizienz und Funktionssicherheit. Sie werden häufig in Back-, Süßwaren- und Frittierprozessen eingesetzt. Ölbasierte Fette bieten eine gleichmäßige Textur, Belüftung und Schmelzeigenschaften, die für die industrielle Produktion geeignet sind. Ihre Stabilität und Haltbarkeit machen sie ideal für die Massenproduktion. Hersteller profitieren von einfacherer Handhabung, Mischung und Prozessoptimierung. Das Segment unterstützt ein breites Spektrum an Anwendungen und Produktinnovationen.

Butterbasierte Backfette werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochwertigen und handwerklich hergestellten Backwaren. Butter verleiht im Vergleich zu anderen Fetten einen besseren Geschmack, eine bessere Textur und ein besseres Mundgefühl. Sie wird bevorzugt in Kuchen, Gebäck und Süßwarenspezialitäten verwendet. Das Segment profitiert vom wachsenden Trend zu Gourmet- und Genussprodukten. Butterbasierte Backfette entsprechen der Verbraucherpräferenz für natürliche und traditionelle Zutaten. Hersteller nutzen Butter für eine Premium-Positionierung und verbesserte Produktqualität.

- Nach Variante

Der Markt ist nach Varianten unterteilt in flüssige, feste, Allzweck-, Kuchen-/Zuckerguss-, emulgierte, hochstabile und andere Produkte. Allzweckfette dominierten den Markt im Jahr 2024 aufgrund ihrer Multifunktionalität in Back-, Frittier- und Süßwarenanwendungen. Sie bieten konstante Leistung, Belüftung und Textur. Allzweckfette werden von Industrie- und Einzelhandelsherstellern aufgrund ihrer Flexibilität bevorzugt. Ihre einfache Verarbeitung und zuverlässige Qualität verstärken die Akzeptanz. Das Segment unterstützt die Produktion im großen Maßstab und vielseitige Rezepte. Sie sind in Großpackungen und verpackten Formaten weit verbreitet.

Kuchen-/Glasurfette werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach Spezialbäckereien und Süßwaren. Diese Varianten sorgen für eine hervorragende Belüftung, geschmeidige Textur und Stabilität in Glasuren und Kuchen. Sie unterstützen hochwertige Produktinnovationen und handwerkliche Rezepte. Das Segment profitiert vom steigenden Konsum hochwertiger Backwaren und Gourmet-Trends. Kuchen-/Glasurfette erfreuen sich im HoReCa- und Einzelhandel zunehmender Beliebtheit. Hersteller nutzen sie, um die Produktästhetik und die sensorische Qualität zu verbessern.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in direkt/B2B und indirekt/B2C segmentiert. B2B dominierte den Markt im Jahr 2024 aufgrund des industriellen Einsatzes in der Back-, Süßwaren- und Snackproduktion. Großeinkäufe und langfristige Lieferverträge sichern stabile Einnahmequellen. B2B-Käufer profitieren von gleichbleibender Qualität, Kosteneffizienz und Lieferkettenzuverlässigkeit. Das Segment sichert Herstellern den Zugang zu Spezialfetten und kundenspezifischen Rezepturen. Große Lebensmittelverarbeiter sorgen für eine hohe Nachfrage. Der Kanal fördert zudem Innovationen durch maßgeschneiderte Produktlösungen.

B2C-Kanäle werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch Trends zum Backen zu Hause und die zunehmende Verbreitung des E-Commerce. Einzelhandelskunden bevorzugen zunehmend abgepackte und praktische Backfette. Die Verfügbarkeit im Internet und in Supermärkten verbessert die Zugänglichkeit. Das Segment profitiert vom Interesse der Verbraucher an Spezial-, Bio- und funktionellen Fetten. Die B2C-Akzeptanz wird durch Lifestyle-orientiertes Marketing und DIY-Backtrends unterstützt. Das Wachstum wird durch die zunehmende Urbanisierung und das verfügbare Einkommen vorangetrieben.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen unterteilt in Backwaren, Süßwaren, Eiscreme, Milchprodukte, Snacks und herzhafte Produkte, Tierfutter, nicht essbare Hartfette, Frittieren und andere. Backwaren dominierten den Markt im Jahr 2024 aufgrund der weit verbreiteten Verwendung von Backfetten zur Teigverarbeitung, Belüftung und Produkttextur. Der wachsende Konsum von verpackten und handwerklich hergestellten Backwaren stützt die Nachfrage. Funktionale Leistung, Konsistenz und Kosteneffizienz machen Backwarenanwendungen zu zentralen Marktwachstumsfaktoren. Hersteller setzen auf Backfette für die Massenproduktion und Premium-Produktlinien. Das Segment profitiert sowohl vom Einzelhandels- als auch vom Industrieverbrauch.

Süßwarenanwendungen werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben von Premium-Schokolade, Glasuren und Spezialprodukten. Backfette unterstützen die Belüftung, das Schmelzverhalten und die strukturelle Stabilität. Das steigende Verbraucherinteresse an Genuss- und Gourmet-Süßwaren treibt die Nachfrage an. Das Segment profitiert von Innovationen bei Produktformulierungen und Aromen. Spezialbackfette verbessern die Haltbarkeit und Qualität von Schokolade und Glasuren. Süßwarenanwendungen nehmen in Schwellenländern aufgrund steigender verfügbarer Einkommen zu.

- Nach Endverwendung

Der Markt ist nach Endverbrauch in Einzelhandel/Haushalt, Gastronomie/HoReCa und Lebensmittelverarbeiter segmentiert. Lebensmittelverarbeiter dominierten den Markt im Jahr 2024 aufgrund der großindustriellen Nutzung und langfristiger Beschaffungsverträge. Die Massenproduktion erfordert konsistente funktionelle Fette und Qualitätskontrolle. Lebensmittelverarbeiter profitieren von der Verfügbarkeit großer Mengen, Prozessoptimierung und zuverlässigen Lieferketten. Das Segment deckt die Backwaren-, Snack- und Süßwarenproduktion umfassend ab. Hersteller legen Wert auf kostengünstige und vielseitige Backfette. Industrielle Anwendungen sorgen für stabile Marktumsätze.

Es wird erwartet, dass der Einzelhandels-/Haushaltsbereich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen wird, angetrieben durch den zunehmenden Trend zum Backen zu Hause und das Bewusstsein für funktionelle Backfette. Praktische Verpackungen und die Verfügbarkeit in Supermärkten und Online-Kanälen unterstützen die Akzeptanz. Das steigende Interesse der Verbraucher am Backen und Kochen zu Hause treibt die Nachfrage nach festen und flüssigen Backfetten an. Spezial- und Bio-Varianten erfreuen sich in städtischen Haushalten zunehmender Beliebtheit. Trends zum Selberbacken und kulinarische Experimente fördern das Wachstum. Das Segment profitiert von lifestyle-orientiertem Marketing und Zugänglichkeit.

Regionale Analyse des Marktes für Backfette

- Nordamerika dominierte den Markt für Backfette mit dem größten Umsatzanteil von über 40 % im Jahr 2024, angetrieben durch die hohe Nachfrage aus den Bereichen industrielle Bäckerei, Süßwaren und Lebensmittelverarbeitung

- Verbraucher und Hersteller in der Region legen großen Wert auf gleichbleibende Produktqualität, funktionale Leistung und Einhaltung gesetzlicher Vorschriften

- Die weitverbreitete Akzeptanz wird durch eine fortschrittliche Produktionsinfrastruktur, hohe verfügbare Einkommen und die wachsende Vorliebe für verarbeitete Lebensmittel und Fertiggerichte weiter unterstützt, wodurch sich Backfette als unverzichtbare Zutat sowohl für den gewerblichen als auch für den privaten Gebrauch etablieren.

Markteinblick in die US-amerikanischen Shortenings

Der US-Markt für Backfette erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die starke Nachfrage von Groß- und Einzelhandelsbäckereien, Snack- und Süßwarenherstellern. Der Markt wird durch den Bedarf an funktionellen Fetten angetrieben, die eine gleichmäßige Textur, Belüftung und Stabilität in Backwaren gewährleisten. Die wachsende Beliebtheit von verarbeiteten und verzehrfertigen Lebensmitteln sowie strenge Lebensmittelsicherheitsstandards treiben den Markt zusätzlich an. Darüber hinaus unterstützt die zunehmende Verbreitung von Spezial- und Bio-Backfetten die Produktdiversifizierung und das Premiumangebot.

Einblicke in den europäischen Shortening-Markt

Der europäische Markt für Backfette wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf den hohen Verbrauch in Backwaren, Süßwaren und Snacks sowie die steigenden Verbraucherpräferenzen für gesündere und nachhaltigere Zutaten zurückzuführen. Die zunehmende Urbanisierung und die steigende Nachfrage nach verpackten Lebensmitteln fördern die Einführung funktioneller Backfette. Europäische Hersteller konzentrieren sich auf gentechnikfreie, biologische und transfettfreie Produkte, um gesetzlichen Vorschriften und Verbrauchererwartungen gerecht zu werden. Die Region verzeichnet ein deutliches Wachstum in Industrie und Einzelhandel, wobei Qualität und Konformität im Vordergrund stehen.

Einblicke in den britischen Shortening-Markt

Der britische Markt für Backfette wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach Back-, Süßwaren- und Backwaren für den Hausgebrauch. Verbraucher bevorzugen zunehmend funktionelle und Spezialfette, die Produktkonsistenz und Geschmack gewährleisten. Das wachsende Bewusstsein für Clean-Label-, gentechnikfreie und transfettfreie Produkte sowie eine etablierte Einzelhandels- und E-Commerce-Infrastruktur kurbeln das Marktwachstum weiter an. Der Markt wird zudem durch den Trend zur Premiumisierung und zu handwerklichen Backwaren unterstützt.

Markteinblick in Deutschland für Shortenings

Der deutsche Markt für Backfette wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die starke Nachfrage aus der industriellen Back- und Snackindustrie. Deutschlands gut ausgebaute Infrastruktur, der hohe Stellenwert von Lebensmittelsicherheit und die Präferenz für hochwertige, nachhaltige Zutaten fördern die Akzeptanz. Funktionelle Fette, die für Belüftung, Stabilität und Konsistenz sorgen, sind stark nachgefragt. Darüber hinaus trägt das zunehmende Bewusstsein für gesundheitsbewusste Alternativen und Bio-Optionen zum Marktwachstum bei, insbesondere im Premium- und Spezialbäckereisegment.

Markteinblicke für Shortenings im asiatisch-pazifischen Raum

Der Markt für Backfette im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und das Wachstum der Bäckerei-, Süßwaren- und Snackindustrie in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung der Lebensmittelverarbeitung und Modernisierung von Produktionsanlagen unterstützen die Marktakzeptanz. Die Verfügbarkeit kostengünstiger Backfette und die wachsende Nachfrage aus Industrie und Einzelhandel ermöglichen eine breitere Durchdringung der städtischen und halbstädtischen Märkte.

Markteinblick in Japan Shortenings

Der japanische Markt für Backfette gewinnt aufgrund der starken Nachfrage von Großbäckereien, Süßwarenherstellern und des wachsenden Trends zum Backen zu Hause an Dynamik. Japanische Hersteller und Verbraucher legen Wert auf funktionelle Fette, die Textur, Stabilität und Geschmackskonsistenz gewährleisten. Der Markt wird zusätzlich durch die Vorliebe für hochwertige, spezielle und transfettfreie Backfette angetrieben. Die zunehmende Urbanisierung, die alternde Bevölkerung und das Interesse an Fertiggerichten fördern die Nachfrage nach hochwertigen und benutzerfreundlichen Produkten sowohl im privaten als auch im gewerblichen Bereich.

Markteinblick in China Shortenings

Der chinesische Markt für Backfette erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, das Wachstum der Back- und Süßwarenindustrie sowie den steigenden Konsum verarbeiteter Lebensmittel zurückzuführen. Die wachsende Mittelschicht und die steigende Nachfrage nach Fertiggerichten und Convenience-Food sind wichtige Wachstumstreiber. Inländische Produktionskapazitäten und kostengünstige Backfette unterstützen das Marktwachstum. Darüber hinaus tragen das zunehmende Bewusstsein für funktionelle Fette für eine gleichbleibende Backleistung und die zunehmende Nutzung industrieller Backverfahren zu einem starken Marktwachstum bei.

Marktanteil von Backfetten

Die Backfettindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Namchow Chemical Industrial Co., Ltd. (Taiwan)

- Cargill, Incorporated (USA)

- «NMGK»-Gruppe (Russland)

- FUJI OIL CO., LTD. (Japan)

- Yildiz Holding Inc. (Türkei)

- Conagra Brands, Inc. (USA)

- ADM (USA)

- Bunge Limited (USA)

- Wilmar International Ltd (Singapur)

- Ventura Foods (USA)

- IFFCO (USA)

- AAK AB (Schweden)

- Associated British Foods plc (Großbritannien)

- The JM Smucker Company (USA)

- Nutiva Inc. (USA)

- Premium Pflanzenöle Sdn Bhd (Malaysia)

- FEDIOL aisbl (Belgien)

- INTERCONTINENTAL SPECIALTY FATS SDN. BHD. (Malaysia)

- Manildra Group (Australien)

- Natu'oil Services Inc (Kanada)

Neueste Entwicklungen auf dem globalen Markt für Backfette

- Im Februar 2025 schlossen Bunge und Viterra ihre Fusion zu einem weltweit führenden Unternehmen für Agrarlösungen ab. Diese strategische Konsolidierung stärkt die Kompetenzen der beiden Unternehmen in der Ölsaatenverarbeitung sowie bei speziellen pflanzlichen Ölen und Fetten. Die Fusion soll innerhalb von drei Jahren jährliche operative Synergien von 250 Millionen US-Dollar generieren und so Effizienz und Größe steigern. Das fusionierte Unternehmen ist nun besser in der Lage, die steigende Nachfrage nach funktionellen Backfetten und pflanzlichen Alternativen zu bedienen und seine Wettbewerbsfähigkeit auf dem Weltmarkt zu stärken.

- Im Oktober 2024 gab Stratas Foods die Übernahme von AAK Foodservice in Hillside, New Jersey, für rund 56,55 Millionen US-Dollar bekannt. Durch diese Akquisition erweiterte Stratas Foods seine Produktionskapazität von acht auf neun Standorte in den USA und steigerte damit die Produktionskapazität und die betriebliche Flexibilität. Der Schritt stärkt die Fähigkeit des Unternehmens, Industrie- und Gewerbekunden mit Backfetten zu beliefern, und ermöglicht eine schnellere Lieferung, eine lokale Produktion und eine größere Marktdurchdringung im nordamerikanischen Backfettsegment.

- Im Mai 2024 schloss Wilmar International die Übernahme einer Mehrheitsbeteiligung am Backfettgeschäft von Bunge Limited ab. Diese strategische Investition ermöglichte es Wilmar, seine Präsenz auf dem globalen Backfettmarkt auszubauen und sein Produktportfolio zu diversifizieren. Die Übernahme unterstützt das Wachstum des Unternehmens in den Bereichen industrielle Backwaren, Süßwaren und Snacks und verbessert seine Fähigkeit, Großverarbeiter zu bedienen und auf die steigende Marktnachfrage nach funktionellen Fetten zu reagieren.

- Im März 2024 gründeten Archer Daniels Midland Company (ADM) und Cargill eine strategische Partnerschaft, um ihr Angebot im Bereich pflanzlicher Lebensmittel zu erweitern. Durch die Bündelung von Ressourcen und Know-how stärkt die Zusammenarbeit die Position beider Unternehmen im schnell wachsenden Markt für pflanzliche Backfette. Diese Allianz ermöglicht beschleunigte Innovation, verbesserte Produktqualität und eine breitere Distribution und trägt so der steigenden Verbrauchernachfrage nach nachhaltigen und gesünderen funktionellen Fetten für Back- und Süßwarenanwendungen Rechnung.

- Im Januar 2024 brachte Tate & Lyle sein neues Texturierungssystem „SweetenMax Shortening“ auf den Markt, das gehärtete Öle in Backwaren ersetzen soll. Das Produkt mit pflanzlichen Zutaten erhielt positives Feedback für verbesserten Geschmack und Funktionalität. Die Markteinführung trägt der wachsenden Nachfrage nach gesünderen, transfettfreien Backfetten Rechnung und positioniert Tate & Lyle als Innovator für Clean-Label- und nachhaltige Fettlösungen. Damit stärkt das Unternehmen seine Präsenz im industriellen und privaten Backbereich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.