Global Silicon Alloys Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.77 Billion

USD

52.15 Billion

2024

2032

USD

34.77 Billion

USD

52.15 Billion

2024

2032

| 2025 –2032 | |

| USD 34.77 Billion | |

| USD 52.15 Billion | |

| % | |

|

Globale Marktsegmentierung für Siliziumlegierungen nach Typ (Ferrosilizium, Desoxidationsmittel, Impfmittel und andere), Anwendung (Kohlenstoffstahl und andere legierte Stähle, Edelstahl, Elektrostahl, Gusseisen und andere) – Branchentrends und Prognose bis 2032

Siliziumlegierungen Marktgröße

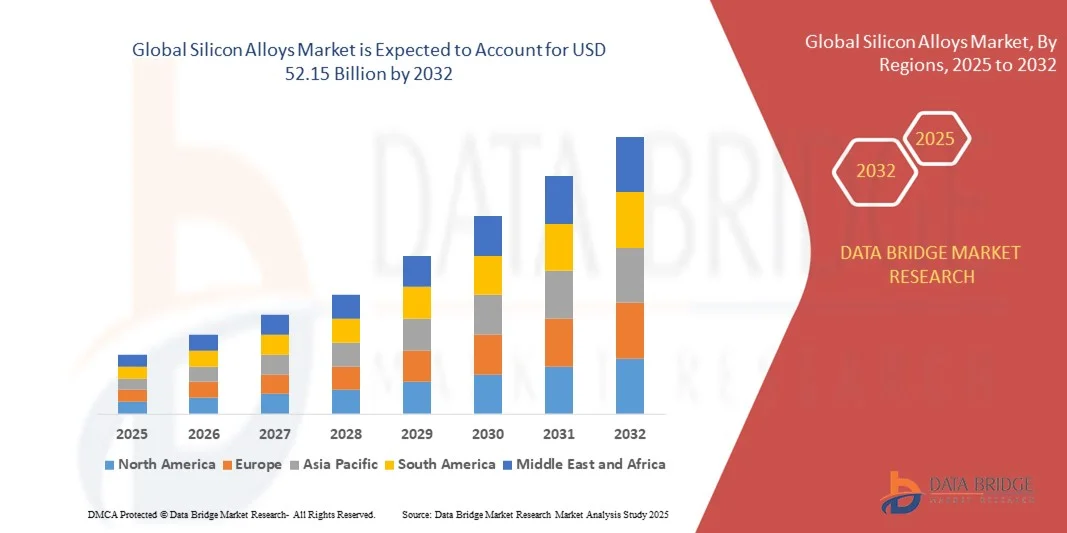

- Der globale Markt für Siliziumlegierungen wird im Jahr 2024 auf 34,77 Milliarden US-Dollar geschätzt und soll bis 2032 52,15 Milliarden US-Dollar erreichen , bei einer CAGR von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Hochleistungswerkstoffen in der Stahl- und Automobilindustrie sowie durch zunehmende Anwendungen in der Elektronik und in der erneuerbaren Energietechnologie vorangetrieben.

- Steigende Investitionen in die industrielle Infrastruktur und die zunehmende Nutzung fortschrittlicher Fertigungstechniken treiben die Marktexpansion weiter voran

Siliziumlegierungen Marktanalyse

- Der Markt verzeichnet ein deutliches Wachstum aufgrund der zunehmenden Verwendung von Siliziumlegierungen in Herstellungsprozessen, die eine erhöhte Festigkeit, Korrosionsbeständigkeit und thermische Stabilität erfordern

- Technologische Fortschritte in der Legierungsproduktion, wie beispielsweise verbesserte Schmelz- und Raffinationsverfahren, tragen zu einer höheren Effizienz und Qualität von Siliziumlegierungen bei

- Der asiatisch-pazifische Raum dominierte den Markt für Siliziumlegierungen mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die zunehmende Industrialisierung, die steigende Stahlproduktion sowie die zunehmende Automobil- und Bauindustrie. Die Region profitiert von der reichlichen Verfügbarkeit von Rohstoffen und einer kostengünstigen Fertigung und ist damit ein wichtiger Knotenpunkt für die Produktion und den Verbrauch von Siliziumlegierungen.

- In der Region Nordamerika wird das höchste Wachstum auf dem globalen Markt für Siliziumlegierungen erwartet , angetrieben durch die industrielle Modernisierung, den Einsatz leichter und hochfester Materialien sowie die zunehmende Zahl von Infrastruktur- und Automobilprojekten.

- Das Segment Ferrosilizium hatte im Jahr 2024 den größten Marktanteil, was auf seine weit verbreitete Verwendung als primäres Legierungselement in der Stahlherstellung zur Verbesserung von Festigkeit, Härte und Korrosionsbeständigkeit zurückzuführen ist. Ferrosilizium wird häufig bei der Herstellung von Kohlenstoffstahl und legiertem Stahl eingesetzt und ist daher ein wichtiger Werkstoff für zahlreiche industrielle Anwendungen.

Berichtsumfang und Marktsegmentierung für Siliziumlegierungen

|

Eigenschaften |

Wichtige Markteinblicke zu Siliziumlegierungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Siliziumlegierungen

Zunehmende Verwendung von Siliziumlegierungen in Automobil- und Industrieanwendungen

- Der zunehmende Einsatz von Siliziumlegierungen im Automobilsektor verändert Fertigungsprozesse und ermöglicht leichtere, stabilere und hitzebeständigere Komponenten. Diese Materialien werden zunehmend in Motorteilen, Bremssystemen und Strukturkomponenten eingesetzt und verbessern die Effizienz und Leistung von Fahrzeugen bei gleichzeitiger Reduzierung der Gesamtemissionen. Unterstützt wird dieser Trend durch die steigende Nachfrage nach Elektrofahrzeugen und strengere Kraftstoffverbrauchsvorschriften.

- Industrielle Anwendungen wie Stahlerzeugung, Gießereien und Bauwesen treiben den Einsatz von Siliziumlegierungen voran, da sie Festigkeit, Haltbarkeit und Korrosionsbeständigkeit verbessern. Gießereien profitieren von einer verbesserten Effizienz beim Kokillenguss, während Stahlproduzenten Siliziumlegierungen nutzen, um Qualität und Leistung ihrer Fertigprodukte zu verbessern. Dieser Wandel wird auch durch die Modernisierung von Produktionsanlagen und die Prozessautomatisierung vorangetrieben.

- Fortschritte in der Materialverarbeitung, darunter die Herstellung hochreiner Legierungen und energieeffizientes Schmelzen, machen Siliziumlegierungen zugänglicher und kostengünstiger. Hersteller können maßgeschneiderte Legierungen mit präziser chemischer Zusammensetzung herstellen, die den spezifischen Leistungsanforderungen verschiedener Endverbrauchsbranchen gerecht werden. Dies fördert die Akzeptanz in der Automobil-, Elektronik- und Industriebranche.

- So berichteten beispielsweise im Jahr 2023 mehrere europäische Automobilhersteller von einer verbesserten Motoreffizienz und einem geringeren Komponentenverschleiß, nachdem sie hochsiliziumhaltige Legierungen in Motorblöcke und Bremssysteme integriert hatten. Die Implementierung führte zu einer längeren Lebensdauer der Komponenten, geringeren Wartungskosten und der Einhaltung der Umweltemissionsnormen.

- Während die Einführung von Siliziumlegierungen in zahlreichen Branchen zunimmt, bleiben kontinuierliche Forschung und Entwicklung, die Stabilität der Lieferkette und eine energieeffiziente Produktion von entscheidender Bedeutung für die Aufrechterhaltung des Wachstums und die Deckung des zukünftigen Materialbedarfs.

Marktdynamik für Siliziumlegierungen

Treiber

Steigende Nachfrage nach Hochleistungsmaterialien in Schlüsselindustrien

- Die zunehmende Industrialisierung und der Ausbau der städtischen Infrastruktur treiben den Bedarf an Hochleistungswerkstoffen wie Siliziumlegierungen voran, die sich durch überlegene Festigkeit, Wärmebeständigkeit und Langlebigkeit auszeichnen. Branchen wie die Automobil-, Bau- und Elektronikindustrie investieren in fortschrittliche Legierungen, um die Langlebigkeit und Effizienz ihrer Produkte zu verbessern. Dies hat zu erhöhten Produktionskapazitäten und Innovationen bei Legierungsformulierungen geführt.

- Der Trend zu Leichtfahrzeugen und energieeffizienten Maschinen treibt die Nachfrage nach Siliziumlegierungen weiter an. Automobilhersteller und Hersteller von Industrieanlagen nutzen Legierungen, um Gewicht zu reduzieren und gleichzeitig die strukturelle Integrität zu erhalten. Dies führt zu verbesserter Kraftstoffeffizienz, geringeren Emissionen und einer verbesserten Produktleistung. Diese Anwendungen sind besonders in Regionen mit strengen gesetzlichen Vorschriften von entscheidender Bedeutung.

- Technologische Fortschritte in der Legierungsverarbeitung, darunter hochpräzises Schmelzen und additive Fertigung, machen hochwertige Siliziumlegierungen kostengünstiger und vielseitiger. Hersteller können Legierungen für spezifische Anwendungen maßschneidern und so ihre Verbreitung in verschiedenen Industriezweigen fördern. Der Fokus auf Qualität und Leistung fördert das Marktwachstum weltweit.

- So berichteten beispielsweise im Jahr 2022 große Stahlhersteller in Asien von einer höheren Produktionseffizienz und verbesserten Produktqualität, nachdem sie Siliziumlegierungen in die Produktion hochfester Stähle integriert hatten. Dies trug zu einem geringeren Energieverbrauch, niedrigeren Produktionskosten und einer längeren Haltbarkeit der Stahlprodukte bei.

- Während die Nachfrage branchenübergreifend steigt, sind die Sicherstellung einer kontinuierlichen Rohstoffversorgung, die Senkung der Produktionskosten und die Einführung energieeffizienter Herstellungsverfahren entscheidend, um das Marktwachstum aufrechtzuerhalten und den globalen industriellen Bedarf zu decken.

Einschränkung/Herausforderung

Hohe Produktionskosten und volatile Rohstoffversorgung

- Die Herstellung hochreiner Siliziumlegierungen erfordert komplexe Schmelz-, Raffinations- und Qualitätskontrollprozesse, die die Herstellungskosten deutlich erhöhen. Dies macht die Legierungen im Vergleich zu alternativen Materialien relativ teuer und schränkt ihre Verbreitung bei kleineren Herstellern oder kostensensiblen Branchen ein. Schwankungen der Energiepreise tragen ebenfalls zur Kostenvariabilität bei.

- Die Volatilität der Rohstoffverfügbarkeit, wie beispielsweise bei Ferrosilizium und Quarz, stellt Hersteller vor Herausforderungen und beeinflusst Produktionspläne und Marktpreise. Störungen im Bergbau, geopolitische Spannungen oder Lieferkettenengpässe können zu Materialknappheit, Lieferverzögerungen und höheren Kosten für Endverbraucher führen. Die Aufrechterhaltung einer stabilen Lieferkette ist entscheidend für die Marktstabilität.

- In vielen Regionen behindern Infrastruktureinschränkungen und der Mangel an modernen Verarbeitungsanlagen die effiziente Produktion und den Vertrieb von Siliziumlegierungen. Kleinere Produzenten stoßen auf Hindernisse bei der Einführung energieeffizienter Schmelztechnologien, was ihre Wettbewerbsfähigkeit insgesamt mindert. Diese Herausforderungen beeinträchtigen die Marktdurchdringung in Schwellenländern und ländlichen Industriezentren.

- So meldeten beispielsweise im Jahr 2023 mehrere Legierungshersteller in Lateinamerika Produktionsrückgänge aufgrund der begrenzten Verfügbarkeit von hochwertigem Quarz und energieintensiver Schmelzprozesse. Diese Faktoren führten zu Auftragsverzögerungen, höheren Produktpreisen und Engpässen in der Lieferkette.

- Während die technologischen Verbesserungen weitergehen, ist die Überwindung hoher Produktionskosten, der Volatilität der Rohstoffe und der Infrastrukturlücken weiterhin von entscheidender Bedeutung, um ein breiteres Marktwachstum zu ermöglichen und die steigende industrielle Nachfrage zu decken.

Marktumfang für Siliziumlegierungen

Der Markt ist nach Typ und Anwendung segmentiert.

- Nach Typ

Der Markt für Siliziumlegierungen ist nach Typ in Ferrosilizium, Desoxidationsmittel, Impfmittel und Sonstiges unterteilt. Das Segment Ferrosilizium hatte im Jahr 2024 den größten Marktanteil, was auf seine weit verbreitete Verwendung als primäres Legierungselement in der Stahlherstellung zur Verbesserung von Festigkeit, Härte und Korrosionsbeständigkeit zurückzuführen ist. Ferrosilizium wird häufig bei der Herstellung von Kohlenstoffstahl und legiertem Stahl eingesetzt und ist daher ein wichtiger Werkstoff für zahlreiche industrielle Anwendungen.

Das Segment Desoxidationsmittel wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund dafür ist die Fähigkeit des Unternehmens, überschüssigen Sauerstoff aus geschmolzenem Stahl zu entfernen, die Qualität zu verbessern und Defekte zu reduzieren. Desoxidationsmittel werden insbesondere in der Präzisionsstahlproduktion und in Gießereien geschätzt, wo hohe Reinheit und eine gleichmäßige Zusammensetzung für die Herstellung langlebiger und zuverlässiger Komponenten unerlässlich sind.

- Nach Anwendung

Der Markt für Siliziumlegierungen ist nach Anwendung in Kohlenstoffstahl und andere legierte Stähle, Edelstahl, Elektrostahl, Gusseisen und andere unterteilt. Das Segment Kohlenstoffstahl und andere legierte Stähle hatte 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach Anwendungen in den Bereichen Bauwesen, Automobilbau und Schwermaschinenbau. Siliziumlegierungen verbessern die mechanischen Eigenschaften und die Hitzebeständigkeit und sind daher für Hochleistungsstahlprodukte unverzichtbar.

Das Segment Edelstahl wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, da es zunehmend in der Automobil-, Luft- und Raumfahrt- und Industriemaschinenbranche eingesetzt wird. Siliziumlegierungen verbessern die Korrosionsbeständigkeit und strukturelle Integrität von Edelstahl und erfüllen strenge Qualitätsstandards und Leistungsanforderungen in anspruchsvollen Industrieanwendungen.

Siliziumlegierungen Markt Regionale Analyse

- Der asiatisch-pazifische Raum dominierte den Markt für Siliziumlegierungen mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die zunehmende Industrialisierung, die steigende Stahlproduktion sowie die zunehmende Automobil- und Bauindustrie. Die Region profitiert von der reichlichen Verfügbarkeit von Rohstoffen und einer kostengünstigen Fertigung und ist damit ein wichtiger Knotenpunkt für die Produktion und den Verbrauch von Siliziumlegierungen.

- China, Indien und Japan sind die führenden Marktteilnehmer mit steigender Nachfrage nach Hochleistungsstählen und -legierungen in den Bereichen Infrastruktur, Automobil und Elektrotechnik. Die breite Einführung moderner Fertigungstechnologien und die staatliche Förderung des industriellen Wachstums fördern die Marktexpansion zusätzlich.

- Dieses robuste Wachstum wird durch Investitionen in Infrastrukturprojekte, die Steigerung der Automobilproduktion und die Verlagerung hin zu hochfesten und leichten Materialien unterstützt, wodurch Siliziumlegierungen zu einem entscheidenden Faktor für den industriellen und technologischen Fortschritt werden.

Markteinblick in China für Siliziumlegierungen

Der chinesische Markt für Siliziumlegierungen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die expandierende Stahlindustrie des Landes, die schnelle Urbanisierung und die hohe Nachfrage nach Automobil- und Industriekomponenten zurückzuführen. Staatliche Unterstützung für den Infrastrukturausbau, gepaart mit starken inländischen Produktionskapazitäten, treibt das Marktwachstum in den Bereichen Kohlenstoffstahl, Edelstahl und Elektrostahl weiter voran.

Markteinblick in Japan für Siliziumlegierungen

Der japanische Markt für Siliziumlegierungen wird voraussichtlich von 2025 bis 2032 stetig wachsen. Dies ist auf den fortschrittlichen Fertigungssektor des Landes, den Fokus auf Hochleistungsstahl und die wachsende Automobil- und Elektronikindustrie zurückzuführen. Der zunehmende Einsatz energieeffizienter Produktionstechnologien und hochfester Stahllegierungen fördert die Nachfrage nach Siliziumlegierungen sowohl im Inland als auch im Export.

Markteinblick für Siliziumlegierungen in Nordamerika

Der nordamerikanische Markt für Siliziumlegierungen wird voraussichtlich von 2025 bis 2032 stetig wachsen, angetrieben durch die Produktion von fortschrittlichem Stahl, den Automobilbau und die steigende Nachfrage nach Hochleistungswerkstoffen. Die USA und Kanada leisten dabei einen wichtigen Beitrag, da Investitionen in die industrielle Modernisierung, leichte Automobilkomponenten und Infrastrukturprojekte den Verbrauch ankurbeln. Darüber hinaus treibt der Fokus auf Speziallegierungen für die Luft- und Raumfahrt, die Elektrotechnik und erneuerbare Energien das Marktwachstum in der Region weiter voran.

Einblicke in den US-Markt für Siliziumlegierungen

Der US-Markt für Siliziumlegierungen wird voraussichtlich von 2025 bis 2032 stetig wachsen, angetrieben durch die fortschrittliche Stahlproduktion, den Automobilbau und die zunehmende Nutzung industrieller Automatisierung. Der Fokus des Landes auf Hochleistungs- und Leichtbauwerkstoffe für Transport- und Luftfahrtanwendungen treibt die Nachfrage an. Laufende Investitionen in die Modernisierung der Fertigung sowie F&E-Initiativen für Speziallegierungen unterstützen das Marktwachstum zusätzlich.

Einblicke in den europäischen Markt für Siliziumlegierungen

Der europäische Markt für Siliziumlegierungen wird voraussichtlich zwischen 2025 und 2032 stetig wachsen. Dies ist vor allem auf strenge Qualitätsstandards für Stahl und Legierungen sowie den zunehmenden Einsatz von Hochleistungswerkstoffen in der Automobil- und Luftfahrtindustrie zurückzuführen. Deutschland, Frankreich und Großbritannien leisten hier wichtige Beiträge, da der zunehmende Ausbau der Infrastruktur und die industrielle Automatisierung den Einsatz von Siliziumlegierungen fördern. Nachhaltigkeitsinitiativen und energieeffiziente Produktionsmethoden fördern ebenfalls das Marktwachstum.

Markteinblick für Siliziumlegierungen in Deutschland

Der deutsche Markt für Siliziumlegierungen wird voraussichtlich zwischen 2025 und 2032 deutlich wachsen. Begünstigt werden dies durch fortschrittliche Stahlherstellung, Innovationen im Automobilbereich und die Betonung umweltfreundlicher Industrieverfahren. Die robuste industrielle Basis des Landes, der Fokus auf hochwertige Materialien und das technologische Know-how treiben die Nachfrage nach spezialisierten Siliziumlegierungen für vielfältige Anwendungen voran.

Markteinblicke für Siliziumlegierungen in Großbritannien

Der britische Markt für Siliziumlegierungen wird voraussichtlich von 2025 bis 2032 stetig wachsen, angetrieben durch den zunehmenden Einsatz von Hochleistungsstahl in der Automobil-, Bau- und Industrieindustrie. Steigende Infrastrukturprojekte, die Modernisierung von Stahlwerken und der Fokus auf nachhaltige und energieeffiziente Produktion stützen die Nachfrage. Der starke Fokus des Landes auf Forschung und Entwicklung im Bereich Speziallegierungen fördert die Marktexpansion in den Bereichen Kohlenstoffstahl, Edelstahl und Elektrostahl weiter.

Marktanteil von Siliziumlegierungen

Die Siliziumlegierungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- RFA International (Großbritannien)

- OM Holdings Ltd (Singapur)

- Kuwait United Chemalloys Manufacturing (Kuwait)

- DMS Powders (Pty) Ltd (Südafrika)

- Ferroglobe (USA)

- SKP Business Consulting LLP (Indien)

- ArcelorMittal (Luxemburg)

- JSCMS (Russland)

- Metal & Alloys Corporation (Indien)

- Elkem ASA (Norwegen)

- Georgian American Alloys, Inc. (USA)

- Lalwani Ferroalloy Ltd. (Indien)

- Tata Steel (Indien)

- Pioneer Carbide Pvt. Limited (Indien)

- Steelmin Limited (Indien)

- JAJOO GROUP (Indien)

- Acciaierie Valbruna Spa (Italien)

- Jai Balaji Industries Limited (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.