Global Simulation Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.84 Billion

USD

57.76 Billion

2024

2032

USD

20.84 Billion

USD

57.76 Billion

2024

2032

| 2025 –2032 | |

| USD 20.84 Billion | |

| USD 57.76 Billion | |

| % | |

Globale Marktsegmentierung für Simulationssoftware nach Komponenten (Software und Dienste), Anwendungen (E-Learning und Schulung sowie Forschung und Entwicklung), Bereitstellungstyp (Cloud und vor Ort), Branchen (Automobilindustrie, Luft- und Raumfahrt und Verteidigung, Elektrotechnik und Elektronik, industrielle Fertigung, Gesundheitswesen, Bildung und Forschung und andere) – Branchentrends und Prognose bis 2032

Marktanalyse für Simulationssoftware

Der Markt für Simulationssoftware verzeichnet ein starkes Wachstum, angetrieben durch Fortschritte in den Bereichen Künstliche Intelligenz (KI), Cloud Computing und Digital-Twin- Technologien. Simulationssoftware wird in Branchen wie der Automobilindustrie, der Luft- und Raumfahrt, dem Gesundheitswesen, der industriellen Fertigung und der Elektronikindustrie eingesetzt, um Designs zu optimieren, die Betriebseffizienz zu steigern und Kosten zu senken. Die zunehmende Nutzung cloudbasierter Simulationslösungen ermöglicht es Unternehmen, komplexe Simulationen ohne High-End-Hardware vor Ort durchzuführen, wodurch die Technologie für kleine und mittlere Unternehmen (KMU) zugänglicher wird. Darüber hinaus verbessert die Integration von KI- und Machine-Learning-Algorithmen (ML) die Genauigkeit und Geschwindigkeit von Simulationen und führt so zu effizienteren Produktentwicklungszyklen. Die Einführung von Industrie 4.0 und der Aufstieg der intelligenten Fertigung treiben die Marktnachfrage weiter an, da Unternehmen Automatisierung, vorausschauende Wartung und Echtzeitüberwachung verbessern möchten. Der zunehmende Einsatz digitaler Zwillinge, die virtuelle Nachbildungen physischer Anlagen erstellen, revolutioniert auch Branchen wie die Automobilindustrie und die Luft- und Raumfahrt, indem er Echtzeittests und Leistungsoptimierung ermöglicht. Dank des kontinuierlichen technologischen Fortschritts und der zunehmenden Abhängigkeit der Industrie von Simulationstools steht dem Markt in den kommenden Jahren ein erhebliches Wachstum bevor.

Marktgröße für Simulationssoftware

Der globale Markt für Simulationssoftware wurde im Jahr 2024 auf 20,84 Milliarden US-Dollar geschätzt und soll bis 2032 voraussichtlich 57,76 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,59 % im Prognosezeitraum von 2025 bis 2032. Neben Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine ausführliche Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

Markttrends für Simulationssoftware

„Zunehmende Akzeptanz von Cloud-basierten Simulationslösungen“

Einer der wichtigsten Trends im Markt für Simulationssoftware ist die zunehmende Nutzung cloudbasierter Simulationslösungen, getrieben durch den Bedarf an Skalierbarkeit, Kosteneffizienz und Fernzugriff. Herkömmliche Simulationstools vor Ort erfordern oft hohe Rechenleistung und teure Hardware, was sie für kleine und mittlere Unternehmen (KMU) weniger attraktiv macht. Cloudbasierte Simulationssoftware eliminiert diese Herausforderungen, indem sie On-Demand-Rechenressourcen, Pay-as-you-go-Preismodelle und Funktionen zur Echtzeit-Zusammenarbeit bietet. Beispielsweise bietet Siemens mit Simcenter X, das im Mai 2024 auf den Markt kommt, Ingenieuren browserbasierten Zugriff auf leistungsstarke Simulationstools und ermöglicht ihnen die Durchführung komplexer Simulationen ohne Investitionen in kostspielige Infrastruktur. Darüber hinaus lassen sich cloudbasierte Plattformen nahtlos in KI- und Digital-Twin-Technologien integrieren, sodass Branchen wie die Automobilindustrie, die Luft- und Raumfahrt sowie die industrielle Fertigung Leistungstests und prädiktive Analysen in Echtzeit durchführen können. Da immer mehr Unternehmen auf Cloud-basierte Bereitstellung umsteigen, wird erwartet, dass dieser Trend das Wachstum und die Transformation des Marktes beschleunigen wird.

Berichtsumfang und Marktsegmentierung für Simulationssoftware

|

Eigenschaften |

Wichtige Markteinblicke für Simulationssoftware |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

Siemens (Deutschland), Rockwell Automation (USA), Schneider Electric (Frankreich), Autodesk Inc. (USA), ANSYS, Inc. (USA), Bentley Systems, Incorporated (USA), Altair Engineering, Inc. (USA), PTC (USA), CPFD Software (USA), Cybernet Systems Corporation (Japan), Dassault Systèmes (Frankreich), Design Simulation Technologies, Inc. (USA), Synopsys, Inc. (USA), The MathWorks, Inc. (USA), GSE Systems, Inc. (USA), Simulations Plus (USA), ESI Group (Frankreich), The AnyLogic Company (USA), FlexSim Software Products, Inc. (USA) und Simio (USA) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Marktdefinition für Simulationssoftware

Simulationssoftware ist ein computergestütztes Tool, mit dem Benutzer virtuelle Modelle realer Systeme, Prozesse oder Produkte erstellen und deren Verhalten unter verschiedenen Bedingungen analysieren können. Branchen wie die Automobilindustrie, die Luft- und Raumfahrt, das Gesundheitswesen, die industrielle Fertigung und die Elektronik können damit Designs testen, die Leistung optimieren und Ergebnisse vorhersagen, ohne dass physische Prototypen erforderlich sind.

Marktdynamik von Simulationssoftware

Treiber

- Zunehmende Akzeptanz von Industrie 4.0 und Smart Manufacturing

Der Aufstieg von Industrie 4.0 und intelligenter Fertigung ist ein wichtiger Treiber des Marktes für Simulationssoftware, da Unternehmen zunehmend auf digitale Zwillinge, KI-gestützte Simulationen und Echtzeit-Datenanalysen setzen, um die Produktionseffizienz zu verbessern, Betriebsausfälle zu reduzieren und die vorausschauende Wartung zu verbessern. Mit fortschrittlicher Automatisierung, Robotik und IoT-fähigen Systemen können Branchen komplexe Produktionsabläufe simulieren, verschiedene Fertigungsszenarien testen und die Ressourcenzuweisung optimieren. BMW beispielsweise nutzt die Technologie digitaler Zwillinge, um virtuelle Nachbildungen seiner Fabriken zu erstellen. So können Ingenieure Produktionslinien analysieren, Ineffizienzen erkennen und Verbesserungen in Echtzeit implementieren. Ebenso verwendet General Electric (GE) KI-gestützte Simulationsmodelle, um den Wartungsbedarf von Industrieanlagen vorherzusagen und so unerwartete Ausfälle deutlich zu reduzieren. Mit der weiteren Ausbreitung der intelligenten Fertigung wird die Nutzung von Simulationssoftware zunehmen. Hersteller können so datenbasierte Entscheidungen treffen, Kosten senken und eine höhere Betriebseffizienz erzielen.

- Steigende Nachfrage nach Cloud-basierten Simulationslösungen

Der Übergang zum Cloud Computing revolutioniert den Markt für Simulationssoftware und bietet Unternehmen Skalierbarkeit, Flexibilität und Kosteneinsparungen. Herkömmliche Simulationstools vor Ort erfordern erhebliche Hardwareinvestitionen und sind daher für kleine und mittlere Unternehmen (KMU) weniger attraktiv. Cloudbasierte Simulationslösungen ermöglichen es Unternehmen hingegen, leistungsstarke Simulationen nach Bedarf durchzuführen, sodass keine teure IT-Infrastruktur mehr erforderlich ist. Beispielsweise bietet Siemens mit Simcenter X, das im Mai 2024 auf den Markt kommt, Ingenieuren nutzungsabhängigen Zugriff auf fortschrittliche Simulationstools. So können sie remote zusammenarbeiten und Produktdesigns ohne hohe Vorlaufkosten optimieren. Ebenso bietet ANSYS Cloud Echtzeit-Simulationsfunktionen, mit denen Unternehmen der Luft- und Raumfahrt sowie der Automobilindustrie Flugdynamik, Crashsimulationen und strukturelle Integritätsmodelle direkt über Cloud-Plattformen testen können. Da die digitale Transformation in der Industrie weiterhin Priorität hat, wird sich die Einführung cloudbasierter Simulationssoftware beschleunigen, wodurch fortschrittliche Simulationstools für Unternehmen jeder Größe zugänglicher und kostengünstiger werden.

Gelegenheiten

- Zunehmender Einsatz von Simulationen in der Luft- und Raumfahrt- sowie Automobilindustrie

Die Automobil- und Luftfahrtindustrie erlebt einen starken Anstieg der Nutzung von Simulationssoftware, was erhebliche Marktchancen bietet. Simulationstools werden häufig zur Designvalidierung, für Crashtests, Aerodynamikanalysen und vorausschauende Wartung eingesetzt und ermöglichen es Herstellern, Kosten zu senken und die Produktsicherheit zu verbessern. Mit dem Aufkommen von Elektrofahrzeugen (EVs) und autonomen Fahrtechnologien hat der Bedarf an simulationsgesteuerter Entwicklung zugenommen. Tesla beispielsweise nutzt Simulationssoftware, um Batterieleistung, Fahrzeugaerodynamik und selbstfahrende Algorithmen vor dem realen Einsatz zu testen und so Effizienz und die Einhaltung gesetzlicher Vorschriften sicherzustellen. Ebenso verwenden Boeing und Airbus Simulationsmodelle, um die strukturelle Integrität, den Treibstoffverbrauch und die Flugsicherheit von Flugzeugen zu analysieren und so den Bedarf an teuren physischen Tests zu reduzieren. Mit dem weiteren Wachstum der Elektrofahrzeug- und Luftfahrtbranche wird die Nachfrage nach leistungsstarker Simulationssoftware steigen und lukrative Möglichkeiten für Technologieanbieter schaffen.

- Zunehmende Fortschritte in den Bereichen KI, maschinelles Lernen und digitale Zwillingstechnologie

Die Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Digital-Twin-Technologie revolutioniert Simulationssoftware und verschafft Unternehmen durch verbesserte Vorhersagefähigkeiten einen Wettbewerbsvorteil. KI-gestützte Simulationen können riesige Datensätze analysieren, Muster erkennen und die Systemleistung in Echtzeit optimieren, was sie in Branchen wie dem Gesundheitswesen, der Logistik und der industriellen Fertigung unverzichtbar macht. So ermöglicht beispielsweise die Digital-Twin-Technologie von Siemens Herstellern die Erstellung virtueller Replikate von Produktionssystemen, um deren Effizienz zu testen, potenzielle Fehler zu erkennen und Prozesse vor der physischen Implementierung zu verfeinern. Im Gesundheitswesen nutzt GE Healthcare KI-gestützte Simulationen, um Patientenergebnisse vorherzusagen und medizinische Bildgebungsgeräte zu optimieren. Da Unternehmen Wert auf Kostensenkung, Effizienz und Echtzeit-Entscheidungen legen, bieten die Fortschritte in der KI- und Digital-Twin-Technologie große Wachstumschancen für den Markt für Simulationssoftware.

Einschränkungen/Herausforderungen

- Hohe Anfangsinvestitionen und Lizenzkosten

Eine der größten Herausforderungen auf dem Markt für Simulationssoftware sind die hohen Erstinvestitionen und Lizenzkosten, die insbesondere für kleine und mittlere Unternehmen (KMU) sowie Start-ups eine Akzeptanzbarriere darstellen. Simulationssoftware erfordert eine leistungsstarke Computerinfrastruktur, High-End-Grafikprozessoren (GPUs) und eine Cloud-basierte oder lokale Bereitstellung, die allesamt erhebliche Vorabinvestitionen erfordern. Darüber hinaus sind führende Simulationstools wie ANSYS, Simulink und SIMULIA von Dassault Systèmes oft mit hohen Lizenzgebühren und abonnementbasierten Preismodellen verbunden, was es kostenbewussten Unternehmen erschwert, in sie zu investieren. Beispielsweise sind Unternehmen der Luft- und Raumfahrt sowie der Automobilindustrie stark auf Simulationssoftware für Produkttests und virtuelles Prototyping angewiesen, doch die hohen Kosten schränken den Zugang für kleinere Akteure ein. Darüber hinaus erhöhen Wartung und Aktualisierung von Simulationsplattformen die Betriebskosten, sodass Unternehmen ihr Budget sorgfältig zwischen Softwareinvestitionen und anderen F&E-Initiativen ausbalancieren müssen.

- Cybersicherheits- und Datenschutzrisiken

Mit der zunehmenden Verlagerung hin zu cloudbasierter Simulationssoftware sind Cybersicherheits- und Datenschutzrisiken zu einer großen Herausforderung für den Markt geworden. Simulationsmodelle enthalten häufig sensibles geistiges Eigentum (IP), proprietäre technische Entwürfe und vertrauliche Daten und sind daher bevorzugte Ziele für Cyberangriffe und Datenschutzverletzungen. Branchen wie Verteidigung, Gesundheitswesen und Automobilherstellung sind mit erhöhten Sicherheitsbedenken konfrontiert, da Cyberbedrohungen zum Diebstahl von Geschäftsgeheimnissen, Produktionsverzögerungen oder der Beeinträchtigung von Sicherheitsstandards führen können. Beispielsweise benötigen Luft- und Raumfahrtunternehmen, die cloudbasierte Simulationen für die Flugzeugkonstruktion verwenden, robuste Verschlüsselung, Zugriffskontrollen und Compliance-Maßnahmen, um unbefugten Zugriff zu verhindern. Darüber hinaus gelten in verschiedenen Ländern unterschiedliche Datenschutzbestimmungen, wie beispielsweise die Datenschutz-Grundverordnung (DSGVO) in Europa und die Cybersecurity Maturity Model Certification (CMMC) in den USA, was die globale Compliance noch komplexer macht. Da Unternehmen zunehmend auf Remote-Zusammenarbeit und cloudbasierte Simulationen angewiesen sind, ist die Bewältigung von Cybersicherheitsrisiken entscheidend, um Vertrauen und Datenintegrität auf dem Markt zu erhalten.

Dieser Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen im Markt. Um weitere Informationen zum Markt zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie dabei, fundierte Marktentscheidungen zu treffen und Marktwachstum zu erzielen.

Marktumfang für Simulationssoftware

Der Markt ist nach Komponenten, Anwendungen, Bereitstellungstypen und Branchen segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwach wachsende Branchensegmente zu analysieren und den Nutzern wertvolle Marktübersichten und Markteinblicke zu bieten, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Komponente

- Software

- Leistungen

Anwendung

- E-Learning und Training

- Forschung und Entwicklung

Bereitstellungstyp

- Wolke

- Vor Ort

Vertikal

- Automobilindustrie

- Luft- und Raumfahrt und Verteidigung

- Elektrik und Elektronik

- Industrielle Fertigung

- Gesundheitspflege

- Bildung und Forschung

- Sonstige

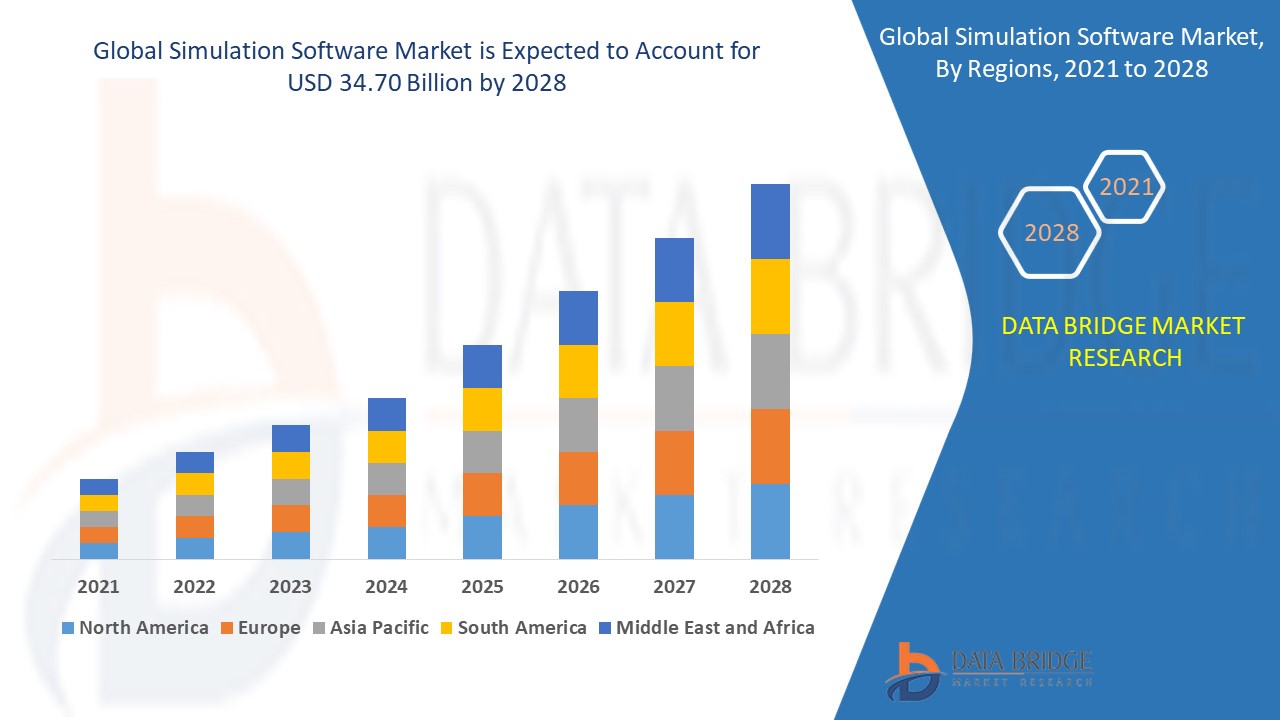

Regionale Analyse des Marktes für Simulationssoftware

Der Markt wird analysiert und Einblicke in Marktgrößen und Trends nach Ländern, Komponenten, Anwendungen, Bereitstellungstypen und Branchen bereitgestellt. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und die oben genannten Benutzer bereitzustellen.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada, Mexiko in Nordamerika, Deutschland, Schweden, Polen, Dänemark, Italien, Großbritannien, Frankreich, Spanien, die Niederlande, Belgien, die Schweiz, die Türkei, Russland, das übrige Europa in Europa, Japan, China, Indien, Südkorea, Neuseeland, Vietnam, Australien, Singapur, Malaysia, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in Asien-Pazifik (APAC), Brasilien, Argentinien, der übrige Südamerika als Teil von Südamerika, die Vereinigten Arabischen Emirate, Saudi-Arabien, Oman, Katar, Kuwait, Südafrika, der übrige Nahe Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA).

Nordamerika dominiert den Markt für Simulationssoftware und wird seine Dominanz voraussichtlich im gesamten Prognosezeitraum aufgrund seiner starken industriellen Präsenz und technologischen Führungsrolle beibehalten. Die Region profitiert von der frühen Einführung von Simulationstechnologien in der Luft- und Raumfahrt sowie der Verteidigung, wo Präzision und fortschrittliche Tests entscheidend sind. Darüber hinaus fördert die Präsenz einer großen Anzahl wichtiger Marktteilnehmer kontinuierliche Innovationen und treibt das Marktwachstum voran. Steigende Investitionen in Forschung und Entwicklung, künstliche Intelligenz (KI) und digitale Zwillingstechnologien stärken Nordamerikas Position in der globalen Simulationssoftwarebranche weiter.

Im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste CAGR im Markt für Simulationssoftware verzeichnet, angetrieben durch die schnelle Industrialisierung und zunehmende Fertigungsaktivitäten. Die Region erlebt einen starken Anstieg kleiner und mittlerer Unternehmen (KMU), die zunehmend Simulationstechnologien einsetzen, um Produktivität und Effizienz zu steigern. Darüber hinaus beschleunigen staatliche Initiativen zur Unterstützung der digitalen Transformation und der Integration von Industrie 4.0-Technologien das Marktwachstum. Die wachsende Präsenz der Automobil-, Luft- und Raumfahrt- und Elektronikindustrie in Ländern wie China, Indien und Japan steigert die Nachfrage nach fortschrittlichen Simulationslösungen zusätzlich.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktregulierung, die sich auf aktuelle und zukünftige Markttrends auswirken. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil von Simulationssoftware

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Daten beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die auf dem Markt tätigen Marktführer für Simulationssoftware sind:

- Siemens (Deutschland)

- Rockwell Automation (USA)

- Schneider Electric (Frankreich)

- Autodesk Inc. (USA)

- ANSYS, Inc. (USA)

- Bentley Systems, Incorporated (USA)

- Altair Engineering, Inc. (USA)

- PTC (USA)

- CPFD Software (US)

- Cybernet Systems Corporation (Japan)

- Dassault Systèmes (Frankreich)

- Design Simulation Technologies, Inc. (USA)

- Synopsys, Inc. (USA)

- The MathWorks, Inc. (USA)

- GSE Systems, Inc. (USA)

- Simulationen Plus (USA)

- ESI Group (Frankreich)

- Die AnyLogic Company (USA)

- FlexSim Software Products, Inc. (USA)

- Simio (USA)

Neueste Entwicklungen auf dem Markt für Simulationssoftware

- Im Mai 2024 kündigte Siemens Simcenter X an, eine SaaS-Lösung, die cloudbasierten Zugriff auf die Simulationstools von Simcenter bietet, beginnend mit Simcenter STAR-CCM+. Mit Pay-as-you-go-Preisen, Skalierbarkeit und Fernzugriff über einen Browser ermöglicht sie Ingenieuren, Simulationen zu beschleunigen, die Flexibilität zu verbessern und die Zusammenarbeit zu verbessern, ohne dass im Voraus Hardware- oder Lizenzkosten anfallen.

- Im März 2024 führte General Atomics Aeronautical Systems, Inc. (GA-ASI) Simcenter STAR-CCM+ von Siemens für seinen Flugzeugentwicklungsprozess ein, um den steigenden Simulationsanforderungen gerecht zu werden. Nach einer umfassenden Evaluierung wechselte GA-ASI zu Simcenter, um eine verbesserte Workflow-Effizienz, schnellere Solver-Geschwindigkeiten und eine nahtlose Integration mit der PLM-Plattform von Siemens zu erreichen.

- Im Februar 2024 arbeiteten Siemens und AVL zusammen, um die Simcenter-Lösungen von Siemens mit den Simulationstools von AVL zu integrieren. Ziel war es, die Entwicklung von Elektrofahrzeugen durch die Optimierung wichtiger Leistungskennzahlen zu verbessern.

- Im Januar 2024 ging Ansys eine strategische Partnerschaft mit Materialise ein, um die Prozesse der additiven Metallfertigung durch Verbesserung der Produktqualität und Kostensenkung durch besseres Risikomanagement zu verbessern.

- Im Januar 2024 stellte AVL den AVL Scenario Simulator vor, ein Tool, das automatisierte ADAS/AD-Tests im großen Maßstab ermöglicht und gleichzeitig die Offroad-Simulationsmöglichkeiten für Personenkraftwagen und Nutzfahrzeuge erweitert.

- Im Juni 2023 stellte Keysight PathWave ADS 2024 vor, eine fortschrittliche EDA-Software zur Verbesserung des drahtlosen Halbleiterdesigns für 5G/6G. Sie bietet beschleunigte Simulationen, verbesserte elektromagnetische Löser und Python-APIs für überlegenes Schaltungsdesign und -validierung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR SIMULATIONSSOFTWARE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR SIMULATIONSSOFTWARE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 MESSSTANDARDS

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR SIMULATIONSSOFTWARE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 FALLSTUDIEN

5.2 REGULATORISCHER RAHMEN

5.3 TECHNOLOGISCHE TRENDS

5.4 PREISANALYSE

5.5 WERTSCHÄTZUNGSKETTENANALYSE

6 GLOBALER MARKT FÜR SIMULATIONSSOFTWARE, DURCH ANGEBOT

6.1 ÜBERSICHT

6.2 SOFTWARE

6.2.1 Finite-Elemente-Analyse

6.2.2 ELEKTROMAGNETISCHE SIMULATION

6.2.3 Numerische Strömungsdynamik

6.3 DIENSTLEISTUNGEN

6.3.1 BERATUNG

6.3.2 INTEGRATION & IMPLEMENTIERUNG

6.3.3 SUPPORT & WARTUNG

7 GLOBALER MARKT FÜR SIMULATIONSSOFTWARE, NACH EINSATZMODELL

7.1 ÜBERSICHT

7.2 VOR ORT

7.3 CLOUD

8 GLOBALER MARKT FÜR SIMULATIONSSOFTWARE, NACH ANWENDUNG

8.1 ÜBERSICHT

8.2 PRODUKTENTWICKLUNG

8.3 GAMIFIZIERUNG

8.4 FORSCHUNG & ENTWICKLUNG

9 GLOBALER MARKT FÜR SIMULATIONSSOFTWARE, NACH ENDVERWENDUNG

9.1 ÜBERSICHT

9.2 AUTOMOBIL

9.2.1 DURCH ANGEBOT

9.2.1.1. SOFTWARE

9.2.1.1.1. Finite-Elemente-Analyse

9.2.1.1.2. ELEKTROMAGNETISCHE SIMULATION

9.2.1.1.3. BERECHNUNGSTECHNISCHE FLÜSSIGKEITSDYNAMIK

9.2.1.2. SOFTWARE

9.2.1.2.1. BERATUNG

9.2.1.2.2. INTEGRATION & IMPLEMENTIERUNG

9.2.1.2.3. SUPPORT & WARTUNG

9.3 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

9.3.1 DURCH ANGEBOT

9.3.1.1. SOFTWARE

9.3.1.1.1. Finite-Elemente-Analyse

9.3.1.1.2. ELEKTROMAGNETISCHE SIMULATION

9.3.1.1.3. BERECHNUNGSTECHNISCHE FLÜSSIGKEITSDYNAMIK

9.3.1.2. SOFTWARE

9.3.1.2.1. BERATUNG

9.3.1.2.2. INTEGRATION & IMPLEMENTIERUNG

9.3.1.2.3. SUPPORT & WARTUNG

9.4 GESUNDHEITSWESEN & PHARMAZEUTIKA

9.4.1 DURCH ANGEBOT

9.4.1.1. SOFTWARE

9.4.1.1.1. Finite-Elemente-Analyse

9.4.1.1.2. ELEKTROMAGNETISCHE SIMULATION

9.4.1.1.3. BERECHNUNGSTECHNISCHE FLÜSSIGKEITSDYNAMIK

9.4.1.2. SOFTWARE

9.4.1.2.1. BERATUNG

9.4.1.2.2. INTEGRATION & IMPLEMENTIERUNG

9.4.1.2.3. SUPPORT & WARTUNG

9.5 ELEKTRIK & ELEKTRONIK

9.5.1 DURCH ANGEBOT

9.5.1.1. SOFTWARE

9.5.1.1.1. Finite-Elemente-Analyse

9.5.1.1.2. ELEKTROMAGNETISCHE SIMULATION

9.5.1.1.3. BERECHNUNGSTECHNISCHE FLÜSSIGKEITSDYNAMIK

9.5.1.2. SOFTWARE

9.5.1.2.1. BERATUNG

9.5.1.2.2. INTEGRATION & IMPLEMENTIERUNG

9.5.1.2.3. SUPPORT & WARTUNG

9.6 KONSTRUKTION

9.6.1 DURCH ANGEBOT

9.6.1.1. SOFTWARE

9.6.1.1.1. Finite-Elemente-Analyse

9.6.1.1.2. ELEKTROMAGNETISCHE SIMULATION

9.6.1.1.3. BERECHNUNGSTECHNISCHE FLÜSSIGKEITSDYNAMIK

9.6.1.2. SOFTWARE

9.6.1.2.1. BERATUNG

9.6.1.2.2. INTEGRATION & IMPLEMENTIERUNG

9.6.1.2.3. SUPPORT & WARTUNG

9.7 MARINE

9.7.1 DURCH ANGEBOT

9.7.1.1. SOFTWARE

9.7.1.1.1. Finite-Elemente-Analyse

9.7.1.1.2. ELEKTROMAGNETISCHE SIMULATION

9.7.1.1.3. BERECHNUNGSTECHNISCHE FLÜSSIGKEITSDYNAMIK

9.7.1.2. SOFTWARE

9.7.1.2.1. BERATUNG

9.7.1.2.2. INTEGRATION & IMPLEMENTIERUNG

9.7.1.2.3. SUPPORT & WARTUNG

9.8 CHEMIKALIEN

9.8.1 DURCH ANGEBOT

9.8.1.1. SOFTWARE

9.8.1.1.1. Finite-Elemente-Analyse

9.8.1.1.2. ELEKTROMAGNETISCHE SIMULATION

9.8.1.1.3. BERECHNUNGSTECHNISCHE FLÜSSIGKEITSDYNAMIK

9.8.1.2. SOFTWARE

9.8.1.2.1. BERATUNG

9.8.1.2.2. INTEGRATION & IMPLEMENTIERUNG

9.8.1.2.3. SUPPORT & WARTUNG

9.9 SONSTIGES

9.9.1 DURCH ANGEBOT

9.9.1.1. SOFTWARE

9.9.1.1.1. Finite-Elemente-Analyse

9.9.1.1.2. ELEKTROMAGNETISCHE SIMULATION

9.9.1.1.3. BERECHNUNGSTECHNISCHE FLÜSSIGKEITSDYNAMIK

9.9.1.2. SOFTWARE

9.9.1.2.1. BERATUNG

9.9.1.2.2. INTEGRATION & IMPLEMENTIERUNG

9.9.1.2.3. SUPPORT & WARTUNG

10 GLOBALER MARKT FÜR SIMULATIONSSOFTWARE, NACH REGIONEN

Globaler Markt für Simulationssoftware (alle oben angegebenen Segmentierungen werden in diesem Kapitel nach Ländern dargestellt)

10.1 NORDAMERIKA

10.1.1 USA

10.1.2 KANADA

10.1.3 MEXIKO

10.2 EUROPA

10.2.1 DEUTSCHLAND

10.2.2 FRANKREICH

10.2.3 Vereinigtes Königreich

10.2.4 ITALIEN

10.2.5 SPANIEN

10.2.6 RUSSLAND

10.2.7 TÜRKEI

10.2.8 BELGIEN

10.2.9 NIEDERLANDE

10.2.10 SCHWEIZ

10.2.11 RESTLICHES EUROPA

10.3 ASIEN-PAZIFIK

10.3.1 JAPAN

10.3.2 CHINA

10.3.3 SÜDKOREA

10.3.4 INDIEN

10.3.5 AUSTRALIEN

10.3.6 SINGAPUR

10.3.7 THAILAND

10.3.8 MALAYSIA

10.3.9 INDONESIEN

10.3.10 PHILIPPINEN

10.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

10.4 SÜDAMERIKA

10.4.1 BRASILIEN

10.4.2 ARGENTINIEN

10.4.3 RESTLICHES SÜDAMERIKA

10.5 NAHER OSTEN UND AFRIKA

10.5.1 SÜDAFRIKA

10.5.2 ÄGYPTEN

10.5.3 SAUDI-ARABIEN

10.5.4 VAE

10.5.5 ISRAEL

10.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

11 GLOBALER MARKT FÜR SIMULATIONSSOFTWARE, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

11.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

11.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11.5 FUSIONEN UND ÜBERNAHMEN

11.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

11.7 ERWEITERUNGEN

11.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

11.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

12 GLOBALER MARKT FÜR SIMULATIONSSOFTWARE, SWOT- UND DBMR-ANALYSE

13 GLOBALER MARKT FÜR SIMULATIONSSOFTWARE, FIRMENPROFIL

13.1 DASSAULT SYSTEMS

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 UMSATZANALYSE

13.1.3 GEOGRAFISCHE PRÄSENZ

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.2 HONEYWELL INTERNATIONAL, INC

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 UMSATZANALYSE

13.2.3 GEOGRAFISCHE PRÄSENZ

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNGEN

13.3 MSC-SOFTWARE

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 UMSATZANALYSE

13.3.3 GEOGRAFISCHE PRÄSENZ

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.4 ALTAIR ENGINEERING

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UMSATZANALYSE

13.4.3 GEOGRAFISCHE PRÄSENZ

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNGEN

13.5 BENTLEY-SYSTEME

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 UMSATZANALYSE

13.5.3 GEOGRAFISCHE PRÄSENZ

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNGEN

13.6 COMSOL

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 UMSATZANALYSE

13.6.3 GEOGRAFISCHE PRÄSENZ

13.6.4 PRODUKTPORTFOLIO

13.6.5 JÜNGSTE ENTWICKLUNGEN

13.7 SPIRENT-KOMMUNIKATION

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 UMSATZANALYSE

13.7.3 GEOGRAFISCHE PRÄSENZ

13.7.4 PRODUKTPORTFOLIO

13.7.5 JÜNGSTE ENTWICKLUNGEN

13.8 ZUSAMMENFASSUNG

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 UMSATZANALYSE

13.8.3 GEOGRAFISCHE PRÄSENZ

13.8.4 PRODUKTPORTFOLIO

13.8.5 JÜNGSTE ENTWICKLUNGEN

13.9 AVEVA CORPORATION

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 GEOGRAFISCHE PRÄSENZ

13.9.4 PRODUKTPORTFOLIO

13.9.5 JÜNGSTE ENTWICKLUNGEN

13.1 SIEMENS AG

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 UMSATZANALYSE

13.10.3 GEOGRAFISCHE PRÄSENZ

13.10.4 PRODUKTPORTFOLIO

13.10.5 JÜNGSTE ENTWICKLUNGEN

13.11 AUTODESK

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 UMSATZANALYSE

13.11.3 GEOGRAFISCHE PRÄSENZ

13.11.4 PRODUKTPORTFOLIO

13.11.5 JÜNGSTE ENTWICKLUNGEN

13.12 ANSYS

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 UMSATZANALYSE

13.12.3 GEOGRAFISCHE PRÄSENZ

13.12.4 PRODUKTPORTFOLIO

13.12.5 JÜNGSTE ENTWICKLUNGEN

13.13 PTC

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 UMSATZANALYSE

13.13.3 GEOGRAFISCHE PRÄSENZ

13.13.4 PRODUKTPORTFOLIO

13.13.5 JÜNGSTE ENTWICKLUNGEN

13.14 PRESAGIS

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 UMSATZANALYSE

13.14.3 GEOGRAFISCHE PRÄSENZ

13.14.4 PRODUKTPORTFOLIO

13.14.5 JÜNGSTE ENTWICKLUNGEN

13.15 ANYLOGIC

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 UMSATZANALYSE

13.15.3 GEOGRAFISCHE PRÄSENZ

13.15.4 PRODUKTPORTFOLIO

13.15.5 JÜNGSTE ENTWICKLUNGEN

13.16 PTC-Gruppe

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 UMSATZANALYSE

13.16.3 GEOGRAFISCHE PRÄSENZ

13.16.4 PRODUKTPORTFOLIO

13.16.5 JÜNGSTE ENTWICKLUNGEN

13.17 SIMSCALE

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 UMSATZANALYSE

13.17.3 GEOGRAFISCHE PRÄSENZ

13.17.4 PRODUKTPORTFOLIO

13.17.5 JÜNGSTE ENTWICKLUNGEN

13.18 SKALIERBARE NETZWERKE

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 UMSATZANALYSE

13.18.3 GEOGRAFISCHE PRÄSENZ

13.18.4 PRODUKTPORTFOLIO

13.18.5 JÜNGSTE ENTWICKLUNGEN

13.19 SIMUL8 CORPORATION

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 UMSATZANALYSE

13.19.3 GEOGRAFISCHE PRÄSENZ

13.19.4 PRODUKTPORTFOLIO

13.19.5 JÜNGSTE ENTWICKLUNGEN

13.2 FLEXISIM

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 UMSATZANALYSE

13.20.3 GEOGRAFISCHE PRÄSENZ

13.20.4 PRODUKTPORTFOLIO

13.20.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE, SIE ENTSPRECHEN DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSEREN STUDIEN. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

14 SCHLUSSFOLGERUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

17 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.