Global Sirolimus Market

Marktgröße in Milliarden USD

CAGR :

%

USD

231.61 Million

USD

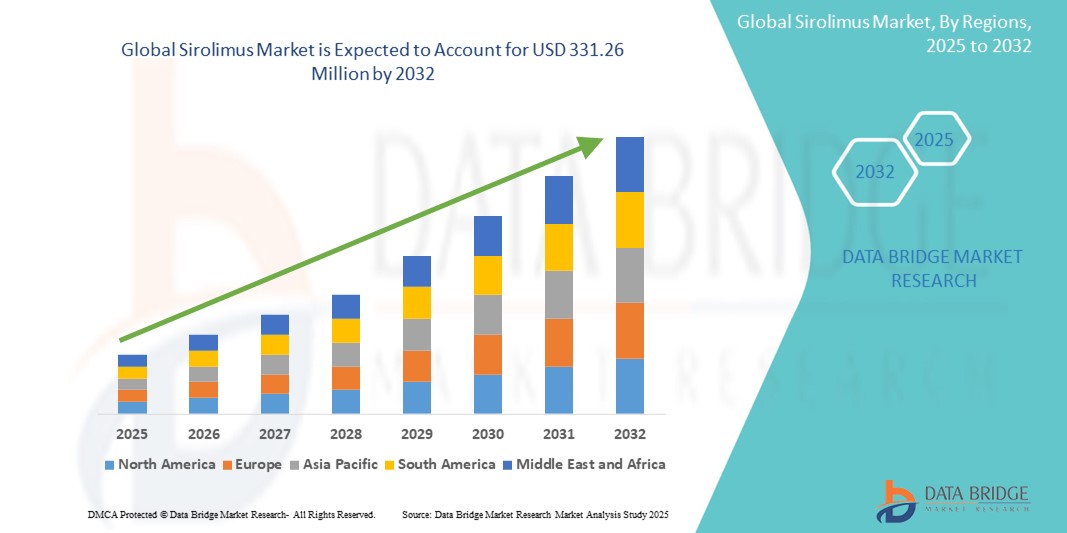

331.26 Million

2024

2032

USD

231.61 Million

USD

331.26 Million

2024

2032

| 2025 –2032 | |

| USD 231.61 Million | |

| USD 331.26 Million | |

| % | |

|

Globale Sirolimus-Marktsegmentierung nach Stärke (0,5 mg, 1 mg, 2 mg und 1 mg/ml), Anwendung (Organtransplantatabstoßung, Sirolimus-Kathetergerät, Sirolimus-beschichtete Ballons und andere), Arzneimittelklasse (MTOR-Inhibitoren und selektive Immunsuppressiva), Dosierung (Injektion, Tablette und andere), Verabreichungsweg (oral, intravenös und andere), Endbenutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Sirolimus Marktgröße

- Der globale Sirolimus-Markt wird im Jahr 2024 auf 231,16 Millionen US-Dollar geschätzt und soll bis 2032 331,26 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,6 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen wie Organabstoßung, Lymphangioleiomyomatose (LAM) und bestimmter Krebsarten vorangetrieben. Dies hat zu einer sprunghaft gestiegenen Nachfrage nach wirksamen immunsuppressiven Therapien wie Sirolimus geführt. Die nachgewiesene Wirksamkeit des Medikaments bei der Verhinderung von Organabstoßungen und der Behandlung seltener Krankheiten unterstreicht seine entscheidende Rolle in modernen Therapieschemata.

- Darüber hinaus erweitern kontinuierliche Fortschritte in der Arzneimittelformulierung und der gezielten Verabreichungstechnologie sowie steigende F&E-Investitionen der Pharmaunternehmen die klinischen Anwendungsgebiete von Sirolimus über die traditionelle Organtransplantation hinaus. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Sirolimus-basierten Therapien und kurbeln damit das Wachstum des globalen Sirolimus-Marktes deutlich an.

Sirolimus-Marktanalyse

- Sirolimus, ein wirksames Immunsuppressivum und mTOR-Hemmer, gewinnt in der modernen Medizin zunehmend an Bedeutung, vor allem zur Vorbeugung von Organtransplantatabstoßungen und zur Behandlung seltener Erkrankungen wie Lymphangioleiomyomatose (LAM). Seine antiproliferativen Eigenschaften machen es auch in der Krebsforschung und in Medikamentenfreisetzungssystemen von Bedeutung.

- Die steigende Nachfrage nach Sirolimus wird vor allem durch die weltweit steigende Zahl von Organtransplantationen, die zunehmende Anwendung in der Onkologie und bei seltenen Krankheiten sowie die kontinuierliche Weiterentwicklung von Arzneimittelverabreichungssystemen angetrieben.

- Nordamerika dominierte den Sirolimus-Markt mit dem größten Umsatzanteil und machte im Jahr 2024 39 % aus. Diese Dominanz ist geprägt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Anzahl an Organtransplantationen, günstige Erstattungsrichtlinien und eine starke Präsenz wichtiger Pharmaunternehmen, die in der Sirolimus-Forschung und -Entwicklung tätig sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer prognostizierten jährlichen Wachstumsrate von 6,84 % die am schnellsten wachsende Region im Sirolimus-Markt sein. Dieses rasante Wachstum ist auf steigende Gesundheitsausgaben, eine verbesserte Gesundheitsinfrastruktur, eine steigende Zahl von Organtransplantationen und einen wachsenden Patientenpool für damit verbundene Erkrankungen in Ländern wie China und Indien zurückzuführen.

- Das Segment der Organtransplantatabstoßung dominierte den Sirolimus-Markt mit einem Marktanteil von 52,7 % im Jahr 2024. Dies ist auf seine entscheidende Rolle als wichtiges Immunsuppressivum zurückzuführen, um einen erfolgreichen Behandlungserfolg nach der Transplantation sicherzustellen, insbesondere bei Nieren- und Lebertransplantationen. Die nachgewiesene Wirksamkeit des Medikaments bei minimaler Nephrotoxizität macht es zu einer bevorzugten Wahl bei Gesundheitsdienstleistern.

Berichtsumfang und Sirolimus-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Sirolimus |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Sirolimus-Markttrends

„Verbesserte Wirksamkeit und Patientenmanagement durch KI und Datenanalyse “

- Ein bedeutender und sich beschleunigender Trend, der den globalen Sirolimus-Markt beeinflusst, ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlicher Datenanalyse. Diese Technologiefusion verbessert die Arzneimittelforschung, die personalisierte Dosierung und das Patientenmanagement erheblich und verbessert letztendlich die Therapieergebnisse für Patienten mit Sirolimus.

- So nutzt die akademische und pharmazeutische Forschung in den Jahren 2024 und 2025 KI-gestützte Modelle zur personalisierten Dosierung von Immunsuppressiva, darunter auch Sirolimus. Projekte wie die der Carleton University entwickeln KI-basierte Modelle, um die individuelle Reaktion von Patienten auf Medikamente wie Sirolimus und Tacrolimus vorherzusagen, die Dosierung zu optimieren und das Risiko von Abstoßung oder Toxizität zu reduzieren. Ziel ist es, über das Prinzip von Versuch und Irrtum hinauszugehen und die Patientensicherheit sowie die Wirksamkeit der Behandlung zu verbessern.

- Die KI-Integration im Sirolimus-Markt ermöglicht Funktionen wie die Vorhersage des Patientenansprechens auf die Therapie, die Ermittlung optimaler Dosierungsschemata und die Analyse umfangreicher genomischer und klinischer Datensätze zur Entdeckung neuer Indikationen oder Biomarker. Beispielsweise können KI-Algorithmen komplexe biologische Daten analysieren, um vorherzusagen, welche Patienten mit bestimmten Krebsarten oder seltenen Krankheiten am wahrscheinlichsten auf Sirolimus ansprechen. Darüber hinaus kann KI durch die Analyse realer Patientendaten die Überwachung potenzieller Wechselwirkungen und Nebenwirkungen unterstützen und so die Sicherheit erhöhen.

- Die nahtlose Integration von KI und Datenanalyse in die Arzneimittelentwicklung ermöglicht eine effizientere und zielgerichtetere Forschung. Mithilfe ausgefeilter Algorithmen können Forscher Patientendaten und präklinische Modelle analysieren, um die Arzneimittelforschung zu optimieren und so die Entwicklungskosten und -zeiten für neue Sirolimus-Formulierungen oder -Anwendungen um schätzungsweise 25–50 % zu senken.

- Dieser Trend zu intelligenteren, datengesteuerten und personalisierten Therapieansätzen verändert grundlegend die Erwartungen an die Entwicklung, Verschreibung und Behandlung von Medikamenten wie Sirolimus. Pharmaunternehmen und Forschungseinrichtungen investieren daher massiv in KI-Plattformen, um klinische Studien zu beschleunigen und Behandlungsprotokolle zu verfeinern.

- Die Nachfrage nach KI-gesteuerten Lösungen, die eine verbesserte therapeutische Wirksamkeit und Patientensicherheit für Medikamente wie Sirolimus bieten, wächst sowohl im klinischen als auch im Forschungssektor rasant, da Gesundheitsdienstleister zunehmend Wert auf personalisierte Medizin und optimierte Patientenergebnisse legen.

Sirolimus-Marktdynamik

Treiber

„Steigende Zahl chronischer Erkrankungen, Organtransplantationen und wachsende therapeutische Anwendungen“

- Die weltweit zunehmende Zahl chronischer Erkrankungen, die eine Immunsuppression erfordern, gepaart mit der steigenden Zahl von Organtransplantationen und der Ausweitung der therapeutischen Anwendungen von Sirolimus auf neue Bereiche wie Onkologie und seltene Krankheiten, ist ein wesentlicher Treiber für die gestiegene Nachfrage auf dem Sirolimus-Markt.

- So führt beispielsweise die zunehmende Belastung durch Organerkrankungen im Endstadium wie Nieren-, Leber- und Herzinsuffizienz unmittelbar zu einem erhöhten Bedarf an Immunsuppressiva wie Sirolimus nach Transplantationen. Darüber hinaus eröffnen die zunehmende Anerkennung der Wirksamkeit von Sirolimus bei der Behandlung seltener Erkrankungen wie Lymphangioleiomyomatose (LAM) und seine Erforschung in verschiedenen Krebstherapien neue Möglichkeiten für Marktwachstum. Solche Fortschritte und der zunehmende klinische Nutzen dürften das Wachstum der Sirolimus-Industrie im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister und Patienten der vielfältigen Vorteile von Sirolimus immer mehr bewusst werden – von der effektiven Immunsuppression mit in manchen Fällen günstigem Nebenwirkungsprofil bis hin zu seinen antiproliferativen Effekten – bietet es eine überzeugende therapeutische Alternative zu herkömmlichen mechanischen Ansätzen oder weniger zielgerichteten Medikamenten.

- Darüber hinaus machen die kontinuierliche Forschung und Entwicklung neuer Formulierungen und Arzneimittelverabreichungssysteme für Sirolimus es zu einem integralen Bestandteil moderner medizinischer Interventionen und ermöglichen eine nahtlose Integration mit anderen Behandlungsprotokollen und Geräten.

- Die praktische Anwendung eines bewährten Therapeutikums zur Langzeitbehandlung chronischer Erkrankungen, sein Potenzial zur Prävention von Graft-versus-Host-Erkrankungen und die Fähigkeit, komplexe Krankheitszustände durch gezielte mTOR-Hemmung zu behandeln, sind Schlüsselfaktoren für die Einführung von Sirolimus im Krankenhaus- und ambulanten Bereich. Der Trend zur personalisierten Medizin und die zunehmende Verfügbarkeit von Sirolimus-Generika tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Nebenwirkungen, Wechselwirkungen mit anderen Medikamenten und hohen Behandlungskosten“

- Bedenken hinsichtlich der erheblichen Nebenwirkungen von Sirolimus, seines komplexen Wechselwirkungsprofils und der relativ hohen anfänglichen und langfristigen Behandlungskosten stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung und die Einhaltung der Therapietreue durch die Patienten dar. Da Sirolimus eine sorgfältige Patientenüberwachung und -behandlung erfordert, um Wirksamkeit und Sicherheit in Einklang zu bringen, weckt sein Nebenwirkungsprofil bei potenziellen Verschreibern und Patienten Befürchtungen.

- So können beispielsweise aufsehenerregende Berichte über mögliche Nebenwirkungen wie Hyperlipidämie, Proteinurie, verzögerte Wundheilung und Lungentoxizität einige Ärzte zögern lassen, Sirolimus als Mittel der ersten Wahl zu verschreiben, insbesondere bei bestimmten Patientengruppen. Darüber hinaus erfordert das enge therapeutische Fenster eine strenge Arzneimittelüberwachung, was die Gesundheitskosten und die Belastung der Patienten erhöht.

- Die Berücksichtigung dieser Sicherheits- und Behandlungsbedenken durch umfassende Patientenaufklärung, pharmakogenomische Tests zur individuellen Dosierung und die Entwicklung von Formulierungen mit verbessertem Nebenwirkungsprofil ist entscheidend für das Vertrauen von Verschreibern und Patienten. Unternehmen investieren in die Forschung, um diese Probleme zu mildern und die Behandlungsergebnisse zu verbessern. Darüber hinaus können die relativ hohen Anschaffungskosten von Sirolimus (insbesondere von Markenprodukten) und die laufenden Kosten der Überwachung die Akzeptanz in preisbewussten Gesundheitssystemen und bei Patienten, insbesondere in Entwicklungsländern oder bei Patienten mit eingeschränktem Versicherungsschutz, erschweren. Obwohl Generika von Sirolimus erschwinglicher geworden sind, können die Gesamtkosten für komplexe Behandlungsschemata und die damit verbundene Überwachung immer noch erheblich sein.

- Während die Forschung allmählich zu besseren Managementstrategien für Nebenwirkungen und einem besseren Verständnis der Wechselwirkungen von Medikamenten führt, kann die wahrgenommene Komplexität des Managements immer noch eine breite Akzeptanz verhindern, insbesondere für diejenigen Gesundheitsdienstleister, die keinen unmittelbaren Zugang zu spezialisierten Überwachungseinrichtungen oder Fachwissen haben.

Sirolimus-Marktumfang

Der Markt ist nach Stärke, Anwendung, Arzneimittelklasse, Dosierung, Verabreichungsweg und Endverbraucher segmentiert.

• Nach Stärke

Der Sirolimus-Markt ist nach Stärke in 0,5 mg, 1 mg, 2 mg und 1 mg/ml segmentiert. Das 1-mg-Segment dominierte den Markt mit dem größten Umsatzanteil von 48,5 % im Jahr 2024, was auf seine Standarddosierung in der immunsuppressiven Erhaltungstherapie nach Organtransplantation zurückzuführen ist. Die weit verbreitete Verfügbarkeit in Tablettenform und die nachgewiesene Wirksamkeit tragen zu seiner Dominanz bei.

Für die 1 mg/ml-Formulierung wird von 2025 bis 2032 mit 20,4 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die steigende Nachfrage nach intravenöser Verabreichung in Fällen, die eine präzise Titration und Anwendung bei Kindern erfordern, sowie die zunehmende Akzeptanz in Krankenhäusern und Intensivstationen.

• Nach Anwendung

Der Sirolimus-Markt ist nach Anwendung segmentiert in die Bereiche Organtransplantatabstoßung, Sirolimus-Katheter, Sirolimus-beschichtete Ballons und weitere. Das Segment Organtransplantatabstoßung hatte 2024 mit 52,7 % den größten Marktanteil, da das Medikament bei der Verhinderung von Abstoßungen bei Nieren- und Lebertransplantationen etabliert ist. Es wird aufgrund seiner immunsuppressiven Wirksamkeit bei minimaler Nephrotoxizität geschätzt.

Das Segment der mit Sirolimus beschichteten Ballons dürfte zwischen 2025 und 2032 mit 18,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf die zunehmende klinische Forschung und Kommerzialisierungsbemühungen im Bereich der kardiovaskulären Interventionen bei peripherer arterieller Verschlusskrankheit und In-Stent-Restenose zurückzuführen ist.

• Nach Arzneimittelklasse

Der Sirolimus-Markt ist nach Wirkstoffklassen in mTOR-Inhibitoren und selektive Immunsuppressiva unterteilt. Das Segment der mTOR-Inhibitoren erzielte 2024 mit 69,1 % den größten Umsatzanteil, da Sirolimus hauptsächlich dieser Klasse zugeordnet wird und für seine hemmende Wirkung auf die T-Zell-Proliferation und die langfristige Unterstützung des Transplantatüberlebens bekannt ist.

Im Segment der selektiven Immunsuppressiva wird von 2025 bis 2032 mit 15,6 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet. Grund dafür ist das zunehmende Interesse an gezielter Immunmodulation mit weniger systemischen Nebenwirkungen, was eine breitere Anwendung bei Autoimmun- und Entzündungskrankheiten ermöglicht.

• Nach Dosierung

Der Sirolimus-Markt ist nach Dosierung in Injektions-, Tabletten- und andere Produkte unterteilt. Das Tablettensegment dominierte den Markt mit einem Anteil von 63,4 % im Jahr 2024, was auf die Patientenfreundlichkeit, die einfache Dosierung und die langfristige Erhaltungstherapie für Transplantationspatienten zurückzuführen ist.

Das Injektionssegment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 17,3 % am schnellsten wachsen, was auf die zunehmende Verwendung in der Akutversorgung und die präzise Dosierung in bestimmten klinischen Szenarien zurückzuführen ist.

• Nach Verabreichungsweg

Der Sirolimus-Markt wird nach Verabreichungsweg in orale, intravenöse und sonstige Verabreichungswege unterteilt. Der orale Verabreichungsweg hatte im Jahr 2024 mit 67,8 % den höchsten Anteil, was durch die Dominanz oraler Tablettenformulierungen in der ambulanten Transplantationsversorgung und Langzeittherapie unterstützt wird.

Das Segment der intravenösen Verabreichung dürfte zwischen 2025 und 2032 mit 16,4 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf eine verstärkte Krankenhausnutzung, schnellere Wirkungseintritte in Notfällen und Fortschritte bei der Verabreichung neuer Medikamente zurückzuführen ist.

• Durch Endbenutzer

Der Sirolimus-Markt ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 55,6 % den größten Marktanteil, was auf die hohe Anzahl an Transplantationen, die unmittelbare postoperative Versorgung und die Verfügbarkeit von Infusionstherapien zurückzuführen ist.

Das Segment der häuslichen Pflege dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 19,1 % am schnellsten wachsen. Grund hierfür ist die zunehmende Nutzung oraler Therapien, die Unterstützung durch Telemedizin und die Präferenz für die Überwachung zu Hause bei der Erhaltungstherapie chronischer Transplantationen.

• Nach Vertriebskanal

Der Sirolimus-Markt ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere segmentiert. Das Segment der Krankenhausapotheken hatte im Jahr 2024 mit 46,9 % den größten Marktanteil, da es weiterhin der wichtigste Vertriebspunkt für transplantationsbezogene Medikamente während stationärer Aufenthalte ist.

Für das Segment der Online-Apotheken wird von 2025 bis 2032 mit 21,5 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die Zunahme elektronischer Rezepte, die bequemere Medikamentenlieferung und das wachsende digitale Gesundheitsökosystem, das die Fernversorgung von Patienten unterstützt.

Regionale Analyse des Sirolimus-Marktes

- Nordamerika dominierte den Sirolimus-Markt mit dem größten Umsatzanteil von 39 % im Jahr 2024, was auf eine hohe Anzahl von Organtransplantationen, eine starke Gesundheitsinfrastruktur und die frühe Einführung fortschrittlicher immunsuppressiver Therapien zurückzuführen ist.

- Die Region profitiert von gut etablierten pharmazeutischen Vertriebsnetzen und laufenden klinischen Studien mit Schwerpunkt auf mTOR-Inhibitoren für verschiedene Anwendungen, darunter Herz-Kreislauf und Onkologie

- Hohe Gesundheitsausgaben, günstige Erstattungsrichtlinien und FDA-Zulassungen für Sirolimus-basierte Arzneimittelfreisetzungsgeräte tragen zur anhaltenden Marktführerschaft bei

Einblicke in den US-Sirolimus-Markt

Der US-Sirolimus-Markt machte im Jahr 2024 81,02 % des nordamerikanischen Sirolimus-Marktes aus. Dies ist auf die hohe Organtransplantationsrate, die moderne Krankenhausausstattung und die zunehmende Off-Label-Anwendung von Sirolimus in der Onkologie und Dermatologie zurückzuführen. Eine starke Forschungs- und Entwicklungspräsenz, insbesondere bei großen Pharmaunternehmen und akademischen Einrichtungen, treibt die Innovation bei Sirolimus-Formulierungen voran. Darüber hinaus treiben die steigende Nachfrage nach personalisierter Medizin, eine alternde Bevölkerung und ein zunehmender Fokus auf Biologika und zielgerichtete Therapien das weitere Marktwachstum in den USA voran.

Einblicke in den Sirolimus-Markt in Europa

Der europäische Sirolimus-Markt wird voraussichtlich von 2025 bis 2032 mit einer robusten durchschnittlichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Zahl von Nierentransplantationen, das hohe Bewusstsein für immunsuppressive Therapien und die Unterstützung durch zentralisierte Gesundheitssysteme zurückzuführen. Die Umsetzung von EU-Vorschriften zur Förderung der Arzneimittelsicherheit sowie Investitionen in medikamentenbeschichtete Geräte verbessern die Wachstumsaussichten. Europäische Länder setzen Sirolimus auch in der Herz-Kreislauf-Therapie ein, insbesondere in Stentbeschichtungen und medikamentenfreisetzenden Ballons zur Behandlung der peripheren arteriellen Verschlusskrankheit.

Einblicke in den Sirolimus-Markt in Großbritannien

Der britische Sirolimus-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die zunehmende Beschaffung von Immunsuppressiva durch den NHS und laufende Initiativen zur Verbesserung der Transplantationsergebnisse. Die zunehmende Sorge um Transplantatüberleben und Kosteneffizienz macht Sirolimus zu einer attraktiven Alternative zu Calcineurin-Inhibitoren. Darüber hinaus beschleunigen die Ausweitung klinischer Studien und beschleunigte Zulassungen für seltene Indikationen die Marktentwicklung.

Markteinblick für Sirolimus in Deutschland

Der deutsche Sirolimus-Markt wird voraussichtlich von 2025 bis 2032 aufgrund der zunehmenden Verbreitung chronischer Nieren- und Herzerkrankungen sowie der stetigen Zunahme von Transplantationen mit einer deutlichen jährlichen Wachstumsrate wachsen. Deutschlands starke pharmazeutische Produktionsbasis und der Schwerpunkt auf der Entwicklung von Biosimilars erleichtern den Zugang zu Sirolimus-basierten Therapien. Die Patientenpräferenz für orale Darreichungsformen und die steigende Nachfrage nach ambulanter Immunsuppression treiben die Marktnachfrage weiter an.

Einblicke in den Sirolimus-Markt im asiatisch-pazifischen Raum

Der Sirolimus-Markt im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,84 % die höchste Wachstumsrate aufweisen. Dies ist auf steigende Gesundheitsausgaben, expandierende Transplantationsprogramme und ein zunehmendes Bewusstsein für immunsuppressive Medikamente zurückzuführen. Länder wie China und Indien verzeichnen aufgrund großer Patientenzahlen, eines verbesserten Zugangs zur Gesundheitsversorgung und eines expandierenden Pharmasektors eine steigende Nachfrage. Darüber hinaus erhöht die staatliche Unterstützung der Generikaproduktion und klinischer Forschungsprogramme die Verfügbarkeit kostengünstiger Sirolimus-Formulierungen.

Einblicke in den japanischen Sirolimus-Markt

Der japanische Sirolimus-Markt wird zwischen 2025 und 2032 deutlich an Dynamik gewinnen. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes und die hohe Zahl chronischer Erkrankungen zurückzuführen, die eine Immunsuppression erfordern. Auch in Japan ist ein Anstieg der Verwendung von Sirolimus in Medikamentenfreisetzungsgeräten und ophthalmologischen Anwendungen zu verzeichnen. Die staatlichen Maßnahmen zur Versorgung der alternden Bevölkerung, personalisierte Therapien und gezielte Medikamentenverabreichung kurbeln das Marktwachstum zusätzlich an.

Einblicke in den Sirolimus-Markt in China

Der chinesische Sirolimus-Markt hatte 2024 mit 38,5 % den größten Umsatzanteil im asiatisch-pazifischen Sirolimus-Markt. Dieser Anteil ist auf eine wachsende Mittelschicht, eine große Anzahl an Transplantationspatienten und staatliche Unterstützung der Generikaproduktion zurückzuführen. Die rasante Urbanisierung, die hohe Krankheitslast und die zunehmende Verbreitung von Sirolimus in kardiovaskulären und onkologischen Anwendungen sind wesentliche Faktoren. Der Aufstieg inländischer Pharmaunternehmen und die exportorientierte Produktion stärken Chinas Position in den lokalen und globalen Sirolimus-Lieferketten.

Marktanteil von Sirolimus

Die Sirolimus-Industrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Accord Healthcare (USA)

- Apotex Inc. (Kanada)

- Amneal Pharmaceuticals LLC. (USA)

- Pfizer Inc. (USA)

- Zydus Cadila (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Torrent Pharmaceuticals Ltd. (Indien)

- Biocon (Indien)

- Concept Medical (USA)

- Intas Pharmaceuticals Ltd (Indien)

- Concord Biotech (Indien)

- Livzon (China)

- Actiza Pharmaceutical Private Limited (Indien)

- Tiefenbacher API + Ingredients GmbH & Co. KG (Deutschland)

- Delphis Pharmaceutical (Indien)

Neueste Entwicklungen auf dem globalen Sirolimus-Markt

- Im Februar 2023 erhielt die Zydus Group die endgültige Zulassung der US-amerikanischen Food and Drug Administration (FDA) für Sirolimus-Tabletten in den Dosierungen 1 mg und 2 mg (Generikum für Rapamune-Tabletten). Diese Zulassung stärkte das Produktportfolio und die Marktposition von Zydus und ermöglichte es dem Unternehmen, ein wichtiges Medikament zur Vorbeugung von Organabstoßungen bei Nierentransplantatempfängern anzubieten und so die Erschwinglichkeit und den Zugang zu verbessern.

- Im Januar 2024 (veröffentlicht im Februar 2024) zeigte eine prospektive klinische Studie die Wirksamkeit von Sirolimus bei der Behandlung hartnäckiger lymphatischer Anomalien (LA ) . Diese offene, einarmige, multizentrische Studie in Japan zeigte, dass Sirolimus das Lymphgewebevolumen in LA reduzieren und zu einer Verbesserung der klinischen Symptome und der Lebensqualität führen kann. Dies unterstreicht die zunehmende Anwendung von Sirolimus bei seltenen und komplexen Erkrankungen über seine traditionellen Anwendungen hinaus.

- Im April 2022 (mit anhaltender Wirkung bis 2023/2024) erteilte die FDA die Zulassung für topisches Sirolimus (HYFTOR) zur Behandlung von Gesichtsangiofibromen im Zusammenhang mit tuberöser Sklerose. Dies war die erste in den USA zugelassene topische Behandlung für diese spezifische Manifestation. Obwohl die Zulassung bereits früher erfolgte, prägen die Marktakzeptanz und die laufenden klinischen Erfahrungen die Sirolimus-Landschaft weiterhin und unterstreichen das Potenzial für lokalisierte Formulierungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN SIROLIMUS-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER SIROLIMUS-MARKTGRÖSSE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR TRANSDERMALE PFLASTER: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF-KRÄFTE-MODELL

5 BRANCHENEINBLICKE

5.1 Patentanalyse

5.1.1 Patentstärke und -qualität

5.1.2 Patentstreitigkeiten und Lizenzierung

5.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

5.3 DEMOGRAFISCHE ENTWICKLUNG

5.4 WICHTIGE PREISSTRATEGIEN

5.5 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

5.6 INTERVIEWS MIT FACHKRÄFTEN

5.7 WEITERE KOL-SNAPSHOTS

6 EPIDEMIOLOGIE

7 FUSIONEN UND ÜBERNAHMEN

7.1 LIZENZIERUNG

7.2 Kommerzialisierungsvereinbarungen

8 REGULATORISCHER RAHMEN

8.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

8.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

8.3 Zulassungsverfahren

8.4 LIZENZIERUNG UND REGISTRIERUNG

8.5 Überwachung nach der Markteinführung

8.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

9 PIPELINE-ANALYSE

9.1 KLINISCHE STUDIEN UND PHASENANALYSE

9.2 MEDIKAMENTENTHERAPIE-PIPELINE

9.3 PHASE III-KANDIDATEN

9.4 KANDIDATEN DER PHASE II

9.5 KANDIDATEN DER PHASE I

9.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

10 ANALYSE VERMARKTETER ARZNEIMITTEL

10.1 MEDIKAMENT

10.1.1 MARKENNAME

10.1.2 GENERIKUMNAME

10.2 PHARAKOLOGISCHE KLASSE DES ARZNEIMITTELS

10.3 Primäre Indikation des Arzneimittels

10.4 MARKTSTATUS

10.5 MEDIKAMENTENART

10.6 ARZNEIMITTELDOSIERUNGSFORMULAR

10.7 VERFÜGBARKEIT DER DOSIERUNGEN

10.8 VERPACKUNGSART

10.9 Art der Anwendung

10.1 Dosierungshäufigkeit

10.11 EINBLICKE IN DIE MEDIKAMENTENWIRTSCHAFT

10.12 EIN ÜBERBLICK ÜBER DIE AKTIVITÄTEN DER ARZNEIMITTELENTWICKLUNG, WIE Z. B. REGULATORISCHE MEILENSTEINE, SICHERHEITS- UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

10.12.1 PROGNOSE DES MARKTAUSBLICKS

10.12.2 Cross-Wettbewerb

10.12.3 THERAPIEPORTFOLIO

10.12.4 AKTUELLES ENTWICKLUNGSSZENARIO

11 MARKTZUGANG

11.1 10-JAHRES-MARKTPROGNOSE

11.2 KLINISCHE STUDIEN – NEUESTE AKTUALISIERUNGEN

11,3 JÄHRLICH NEUE, VON DER FDA ZUGELASSENE ARZNEIMITTEL

11.4 Arzneimittelhersteller und -handel

11.5 Einnahme wichtiger Medikamente

11.6 AKTUELLE BEHANDLUNGSPRAKTIKEN

11.7 AUSWIRKUNGEN DER BEVORSTEHENDEN THERAPIE

12 F & E-ANALYSE

12.1 VERGLEICHENDE ANALYSE

12.2 Arzneimittelentwicklungslandschaft

12.3 TIEFENBLICKE IN DIE REGULATORISCHEN MEILENSTEINE

12.4 THERAPIEBEWERTUNG

12.5 Vermögensbasierte Kooperationen und Partnerschaften

13 MARKTÜBERSICHT

13.1 Fahrer

13.2 EINSCHRÄNKUNGEN

13.3 CHANCEN

13.4 HERAUSFORDERUNGEN

14 GLOBALER SIROLIMUS-MARKT, SWOT- UND DBMR-ANALYSE

15 GLOBALER SIROLIMUS-MARKT, NACH STÄRKE

15.1 ÜBERSICHT

15,2 0,5 MG

15,3 1MG

15,4 2MG

15,5 MG

15.6 SONSTIGES

16 GLOBALER SIROLIMUS-MARKT, NACH ARZNEIMITTELTYP

16.1 ÜBERSICHT

16.2 MARKEN

16.2.1 Rapamune

16.2.2 FYARRO

16.2.3 HYFTOR

16.2.4 SONSTIGES

16.3 ALLGEMEIN

17 GLOBALER SIROLIMUS-MARKT, NACH DARREICHUNGSFORM

17.1 ÜBERSICHT

17.2 TABLETTEN

17.3 INJEKTIONEN

17,4 GEL

17,5 PULVER

17.6 SONSTIGES

18 GLOBALER SIROLIMUS-MARKT, NACH VERABREICHUNGSMETHODE

18.1 ÜBERSICHT

18.2 INTRAVENÖS

18.3 MÜNDLICHE

18.4 AKTUELL

18.5 SONSTIGE

19 GLOBALER SIROLIMUS-MARKT, NACH ANWENDUNG

19.1 ÜBERSICHT

19.2 Ablehnung von Organtransplantaten

19.2.1 Geringes bis mittleres immunologisches Risiko

19.2.2 HOHES IMMUNOLOGISCHES RISIKO

19.3 Tumor/Krebs

19.3.1 Nicht resektabler oder metastasierter maligner perivaskulärer epithelioidzelliger Tumor (Pekoma)

19.3.2 LYMPHANGIOLEIOMYOMATOSE

19.3.3 SONSTIGES

19.4 Sirolimus-Kathetergerät

19,5 Sirolimus-beschichtete Ballons

19.6 Gesichtsangiofibrom bei tuberöser Sklerosis (TSC)

19.7 SONSTIGES

20 GLOBALER SIROLIMUS-MARKT, NACH ALTERSGRUPPEN

20.1 ÜBERBLICK

20.2 ERWACHSENE

20.3 PÄDIATRISCH

20.4 GERIARTISCH

21 GLOBALER SIROLIMUS-MARKT, NACH GESCHLECHT

21.1 ÜBERBLICK

21.2 MÄNNLICH

21.3 WEIBLICH

22 GLOBALER SIROLIMUS-MARKT, NACH ENDVERBRAUCHER

22.1 ÜBERBLICK

22.2 KRANKENHÄUSER

22.2.1 ÖFFENTLICH

22.2.1.1. STUFE I

22.2.1.2. STUFE II

22.2.1.3. STUFE III

22.2.2 PRIVAT

22.2.2.1. STUFE I

22.2.2.2. STUFE II

22.2.2.3. STUFE III

22.3 SPEZIALKLINIKEN

22.4 Häusliche Pflege

22.5 AMBULANTE VERSORGUNGSZENTREN

22.6 KATHETERLABORATORIEN

22.7 SONSTIGE

23 GLOBALER SIROLIMUS-MARKT, NACH VERTRIEBSKANAL

23.1 ÜBERSICHT

23.2 DIREKTE ANGEBOTE

23.3 EINZELHANDELSUMSATZ

23.3.1 KRANKENHAUSAPOTHEKE

23.3.2 Drogerien

23.3.3 E-PHARMACY

23.3.4 SONSTIGES

23.4 SONSTIGES

24 GLOBALER SIROLIMUS-MARKT, UNTERNEHMENSLANDSCHAFT

24.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

24.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

24.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

24.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

24.5 FUSIONEN UND ÜBERNAHMEN

24.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

24.7 ERWEITERUNGEN

24.8 ÄNDERUNGEN DER VORSCHRIFTEN

24.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

25 GLOBALER SIROLIMUS-MARKT, NACH REGIONEN

GLOBALER SIROLIMUS-MARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

25.1 NORDAMERIKA

25.1.1 USA

25.1.2 KANADA

25.1.3 MEXIKO

25.2 EUROPA

25.2.1 DEUTSCHLAND

25.2.2 Vereinigtes Königreich

25.2.3 ITALIEN

25.2.4 FRANKREICH

25.2.5 SPANIEN

25.2.6 RUSSLAND

25.2.7 SCHWEIZ

25.2.8 TÜRKEI

25.2.9 BELGIEN

25.2.10 NIEDERLANDE

25.2.11 DÄNEMARK

25.2.12 SCHWEDEN

25.2.13 POLEN

25.2.14 NORWEGEN

25.2.15 FINNLAND

25.2.16 RESTLICHES EUROPA

25.3 ASIEN-PAZIFIK

25.3.1 JAPAN

25.3.2 CHINA

25.3.3 SÜDKOREA

25.3.4 INDIEN

25.3.5 SINGAPUR

25.3.6 THAILAND

25.3.7 INDONESIEN

25.3.8 MALAYSIA

25.3.9 PHILIPPINEN

25.3.10 AUSTRALIEN

25.3.11 NEUSEELAND

25.3.12 VIETNAM

25.3.13 TAIWAN

25.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

25.4 SÜDAMERIKA

25.4.1 BRASILIEN

25.4.2 ARGENTINIEN

25.4.3 RESTLICHES SÜDAMERIKA

25,5 NAHER OSTEN UND AFRIKA

25.5.1 SÜDAFRIKA

25.5.2 ÄGYPTEN

25.5.3 BAHRAIN

25.5.4 VEREINIGTE ARABISCHE EMIRATE

25.5.5 KUWAIT

25.5.6 OMAN

25.5.7 KATAR

25.5.8 SAUDI-ARABIEN

25.5.9 REST VON MEA

25.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

26 GLOBALER SIROLIMUS-MARKT, FIRMENPROFIL

26.1 PFIZER INC.

26.1.1 UNTERNEHMENSÜBERSICHT

26.1.2 Umsatzanalyse

26.1.3 GEOGRAFISCHE PRÄSENZ

26.1.4 PRODUKTPORTFOLIO

26.1.5 JÜNGSTE ENTWICKLUNGEN

26.2 ZYDUS

26.2.1 UNTERNEHMENSÜBERSICHT

26.2.2 Umsatzanalyse

26.2.3 GEOGRAFISCHE PRÄSENZ

26.2.4 PRODUKTPORTFOLIO

26.2.5 JÜNGSTE ENTWICKLUNGEN

26.3 NOBELPHARMA AMERICA, LLC

26.3.1 UNTERNEHMENSÜBERSICHT

26.3.2 Umsatzanalyse

26.3.3 GEOGRAFISCHE PRÄSENZ

26.3.4 PRODUKTPORTFOLIO

26.3.5 JÜNGSTE ENTWICKLUNGEN

26.4 AADI BIOSCIENCE, INC.

26.4.1 UNTERNEHMENSÜBERSICHT

26.4.2 Umsatzanalyse

26.4.3 GEOGRAFISCHE PRÄSENZ

26.4.4 PRODUKTPORTFOLIO

26.4.5 JÜNGSTE ENTWICKLUNGEN

26,5 AMNEAL PHARMACEUTICALS NY LLC

26.5.1 UNTERNEHMENSÜBERSICHT

26.5.2 Umsatzanalyse

26.5.3 GEOGRAFISCHE PRÄSENZ

26.5.4 PRODUKTPORTFOLIO

26.5.5 JÜNGSTE ENTWICKLUNGEN

26.6 APOTEX CORP

26.6.1 UNTERNEHMENSÜBERSICHT

26.6.2 Umsatzanalyse

26.6.3 GEOGRAFISCHE PRÄSENZ

26.6.4 PRODUKTPORTFOLIO

26.6.5 JÜNGSTE ENTWICKLUNGEN

26.7 DR. REDDY'S LABORATORIES LTD.

26.7.1 UNTERNEHMENSÜBERSICHT

26.7.2 Umsatzanalyse

26.7.3 GEOGRAFISCHE PRÄSENZ

26.7.4 PRODUKTPORTFOLIO

26.7.5 JÜNGSTE ENTWICKLUNGEN

26.8 TORRENT PHARMACEUTICALS LTD.

26.8.1 UNTERNEHMENSÜBERSICHT

26.8.2 Umsatzanalyse

26.8.3 GEOGRAFISCHE PRÄSENZ

26.8.4 PRODUKTPORTFOLIO

26.8.5 JÜNGSTE ENTWICKLUNGEN

26.9 BIOCON

26.9.1 UNTERNEHMENSÜBERSICHT

26.9.2 Umsatzanalyse

26.9.3 GEOGRAFISCHE PRÄSENZ

26.9.4 PRODUKTPORTFOLIO

26.9.5 JÜNGSTE ENTWICKLUNGEN

26.1 INTAS PHARMACEUTICALS LTD

26.10.1 UNTERNEHMENSÜBERSICHT

26.10.2 Umsatzanalyse

26.10.3 GEOGRAFISCHE PRÄSENZ

26.10.4 PRODUKTPORTFOLIO

26.10.5 JÜNGSTE ENTWICKLUNGEN

26.11 CONCORD BIOTECH

26.11.1 UNTERNEHMENSÜBERSICHT

26.11.2 Umsatzanalyse

26.11.3 GEOGRAFISCHE PRÄSENZ

26.11.4 PRODUKTPORTFOLIO

26.11.5 JÜNGSTE ENTWICKLUNGEN

26.12 VIATRIS INC.

26.12.1 FIRMENÜBERSICHT

26.12.2 Umsatzanalyse

26.12.3 GEOGRAFISCHE PRÄSENZ

26.12.4 PRODUKTPORTFOLIO

26.12.5 NEUESTE ENTWICKLUNGEN

26.13 NOVADOZ PHARMACEUTICALS.

26.13.1 UNTERNEHMENSÜBERSICHT

26.13.2 Umsatzanalyse

26.13.3 GEOGRAFISCHE PRÄSENZ

26.13.4 PRODUKTPORTFOLIO

26.13.5 NEUESTE ENTWICKLUNGEN

26.14 PHARMACEUTICAL ASSOCIATES, INC.

26.14.1 UNTERNEHMENSÜBERSICHT

26.14.2 Umsatzanalyse

26.14.3 GEOGRAFISCHE PRÄSENZ

26.14.4 PRODUKTPORTFOLIO

26.14.5 NEUESTE ENTWICKLUNGEN

26.15 ALKEM LABORATORIES LTD.,

26.15.1 UNTERNEHMENSÜBERSICHT

26.15.2 Umsatzanalyse

26.15.3 GEOGRAFISCHE PRÄSENZ

26.15.4 PRODUKTPORTFOLIO

26.15.5 NEUESTE ENTWICKLUNGEN

26.16 NOVITIUM PHARMA LLC

26.16.1 UNTERNEHMENSÜBERSICHT

26.16.2 Umsatzanalyse

26.16.3 GEOGRAFISCHE PRÄSENZ

26.16.4 PRODUKTPORTFOLIO

26.16.5 NEUESTE ENTWICKLUNGEN

26.17 AMNEAL PHARMACEUTICALS, INC.

26.17.1 UNTERNEHMENSÜBERSICHT

26.17.2 Umsatzanalyse

26.17.3 GEOGRAFISCHE PRÄSENZ

26.17.4 PRODUKTPORTFOLIO

26.17.5 NEUESTE ENTWICKLUNGEN

26.18 Actiza Pharmaceutical Private Limited

26.18.1 UNTERNEHMENSÜBERSICHT

26.18.2 Umsatzanalyse

26.18.3 GEOGRAFISCHE PRÄSENZ

26.18.4 PRODUKTPORTFOLIO

26.18.5 NEUESTE ENTWICKLUNGEN

26.19 MSN LABORATORIES PRIVATE LIMITED

26.19.1 UNTERNEHMENSÜBERSICHT

26.19.2 Umsatzanalyse

26.19.3 GEOGRAFISCHE PRÄSENZ

26.19.4 PRODUKTPORTFOLIO

26.19.5 JÜNGSTE ENTWICKLUNGEN

26.2 GLENMARK PHARMS LTD

26.20.1 UNTERNEHMENSÜBERSICHT

26.20.2 Umsatzanalyse

26.20.3 GEOGRAFISCHE PRÄSENZ

26.20.4 PRODUKTPORTFOLIO

26.20.5 JÜNGSTE ENTWICKLUNGEN

26.21 MIDAS PHARMA GMBH

26.21.1 UNTERNEHMENSÜBERSICHT

26.21.2 UMSATZANALYSE

26.21.3 GEOGRAFISCHE PRÄSENZ

26.21.4 PRODUKTPORTFOLIO

26.21.5 JÜNGSTE ENTWICKLUNGEN

26.22 TAJ PHARMA GROUP

26.22.1 UNTERNEHMENSÜBERSICHT

26.22.2 UMSATZANALYSE

26.22.3 GEOGRAFISCHE PRÄSENZ

26.22.4 PRODUKTPORTFOLIO

26.22.5 JÜNGSTE ENTWICKLUNGEN

26.23 IVASCULAR SLU

26.23.1 UNTERNEHMENSÜBERSICHT

26.23.2 Umsatzanalyse

26.23.3 GEOGRAFISCHE PRÄSENZ

26.23.4 PRODUKTPORTFOLIO

26.23.5 JÜNGSTE ENTWICKLUNGEN

26.24 ALVIMEDICA

26.24.1 UNTERNEHMENSÜBERSICHT

26.24.2 Umsatzanalyse

26.24.3 GEOGRAFISCHE PRÄSENZ

26.24.4 PRODUKTPORTFOLIO

26.24.5 JÜNGSTE ENTWICKLUNGEN

26.25 CORDIS

26.25.1 UNTERNEHMENSÜBERSICHT

26.25.2 Umsatzanalyse

26.25.3 GEOGRAFISCHE PRÄSENZ

26.25.4 PRODUKTPORTFOLIO

26.25.5 NEUESTE ENTWICKLUNGEN

26.26 CONCEPT MEDICAL

26.26.1 UNTERNEHMENSÜBERSICHT

26.26.2 Umsatzanalyse

26.26.3 GEOGRAFISCHE PRÄSENZ

26.26.4 PRODUKTPORTFOLIO

26.26.5 JÜNGSTE ENTWICKLUNGEN

27 VERWANDTE BERICHTE

28 SCHLUSSFOLGERUNG

29 FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.