Global Sixth Nerve Palsy Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

432.00 Billion

USD

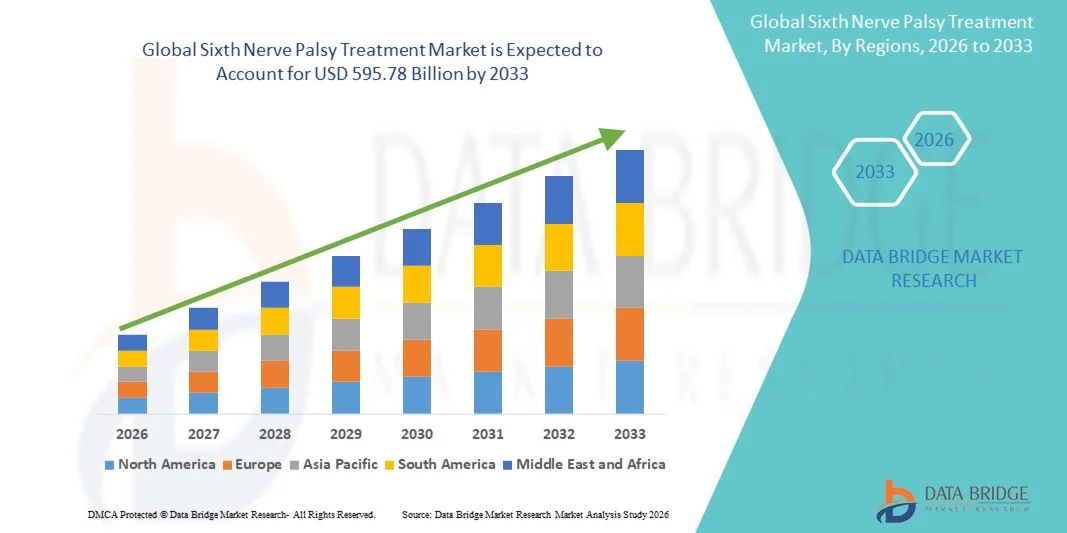

595.78 Billion

2025

2033

USD

432.00 Billion

USD

595.78 Billion

2025

2033

| 2026 –2033 | |

| USD 432.00 Billion | |

| USD 595.78 Billion | |

| % | |

|

Marktsegmentierung für die Behandlung der Abduzensparese weltweit nach Behandlungsmethode ( Antibiotika , Kortikosteroide, Chirurgie, Botulinumtoxin u. a.), Diagnose (Bluttests, CTMRT , Labortests u. a.), Dosierung ( Tablette , Injektion u. a.), Verabreichungsweg (oral, intravenös u. a.), Endnutzer (Klinik, Krankenhaus u. a.), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung der Sechsnervenlähmung

- Der globale Markt für die Behandlung der Sechsnervenlähmung hatte im Jahr 2025 einen Wert von 432,00 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 595,78 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung neurologischer Erkrankungen, das wachsende Bewusstsein für Augenbewegungsstörungen und Fortschritte in der Diagnose- und Behandlungstechnologie angetrieben, was zu verbesserten Patientenergebnissen und einer stärkeren Anwendung spezialisierter Therapien führt.

- Darüber hinaus treiben wachsende Investitionen in die Gesundheitsinfrastruktur, der verbesserte Zugang zu Augen- und Neurologiespezialisten sowie der Ausbau von Behandlungszentren die Inanspruchnahme von Behandlungslösungen für die Sechsnervenlähmung voran und steigern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung der Sechsnervenlähmung

- Die Behandlung der Abduzensparese, die chirurgische, pharmakologische und rehabilitative Maßnahmen umfasst, gewinnt aufgrund ihrer Fähigkeit, die Augenbewegung wiederherzustellen, Doppelbilder zu lindern und die Lebensqualität der Patienten zu verbessern, zunehmend an Bedeutung bei der Behandlung von Augenbewegungsstörungen.

- Die steigende Nachfrage nach Behandlungen der Abduzensparese wird vor allem durch das wachsende Bewusstsein für neurologische und Augenerkrankungen, Fortschritte in der Diagnose- und Behandlungstechnologie sowie den zunehmenden Zugang zu spezialisierter augenärztlicher und neurologischer Versorgung angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,2 % den Markt für die Behandlung der Abduzensparese. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Bewusstsein für Augen- und neurologische Erkrankungen, den Zugang zu fortschrittlichen Behandlungsmethoden und die Präsenz führender Forschungseinrichtungen zurückzuführen. In den USA ist ein deutliches Wachstum bei der Anwendung von Behandlungsmethoden für die Abduzensparese zu verzeichnen, insbesondere in spezialisierten Augenkliniken und Kinderzentren. Dieses Wachstum wird durch klinische Forschungsprogramme und staatliche Förderinitiativen vorangetrieben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung der Sechsnervenlähmung sein. Es wird erwartet, dass dieses Wachstum durch steigende Investitionen im Gesundheitswesen, einen verbesserten Zugang zu fortschrittlichen Diagnoseverfahren, ein wachsendes Bewusstsein für seltene neurologische Erkrankungen und die zunehmende Verfügbarkeit spezialisierter Behandlungseinrichtungen in Entwicklungsländern wie China und Indien angetrieben wird.

- Das Segment Injektionen dominierte 2025 mit einem Umsatzanteil von 51,2 %, vor allem aufgrund seiner Rolle in der Kortikosteroid- und Botulinumtoxintherapie.

Berichtsumfang und Marktsegmentierung für die Behandlung der Sechsnervenlähmung

|

Eigenschaften |

Behandlung der Sechsnervenlähmung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung der Sechsnervenlähmung

Fortschritte bei zielgerichteten Therapien und diagnostischen Verfahren

- Ein wichtiger Trend auf dem globalen Markt für die Behandlung der Abduzensparese ist die zunehmende Anwendung gezielter Therapieansätze, darunter pharmakologische Interventionen zur Korrektur von Augenfehlstellungen, zur Linderung von Doppelbildern und zur Unterstützung der Nervenregeneration.

- Beispielsweise führte ein führendes neurologisches Zentrum in den USA im Jahr 2024 ein frühzeitiges, MRT-basiertes Diagnoseprotokoll für Patienten mit Abduzensparese ein, was zu einem schnelleren Behandlungsbeginn und verbesserten Genesungsergebnissen führte und den Trend zu einer präziseren und zeitnahen Versorgung unterstreicht.

- Neue Behandlungsmethoden wie die Botulinumtoxin-Therapie, Prismenbrillen und operative Eingriffe an den Augenmuskeln werden optimiert, um eine schnellere Genesung und bessere Patientenergebnisse zu erzielen.

- Zudem liegt ein zunehmender Fokus auf der frühzeitigen und präzisen Diagnose mithilfe fortschrittlicher Bildgebungstechnologien und neuroophthalmologischer Untersuchungen, wodurch Ärzte die zugrunde liegenden Ursachen genauer identifizieren und Behandlungspläne individualisieren können.

- Die Integration einer multidisziplinären Versorgung unter Einbeziehung von Augenärzten, Neurologen und Physiotherapeuten erhöht die Wirksamkeit der Interventionen und verbessert die Langzeitprognose.

- Die Forschung an minimalinvasiven Verfahren und neuartigen pharmakologischen Wirkstoffen schreitet rasant voran; mehrere klinische Studien zur Bewertung von Wirksamkeit und Sicherheit sind bereits im Gange, was voraussichtlich Innovationen auf dem Markt vorantreiben wird.

Marktdynamik der Behandlung von Sechsnervenlähmung

Fahrer

Zunehmende Prävalenz der Sechsnervenlähmung und gesteigertes Bewusstsein unter Ärzten

- Die zunehmende Häufigkeit von Abduzensparesen, insbesondere aufgrund von Gefäßerkrankungen, Traumata, Infektionen und tumorbedingten Ursachen, ist ein wesentlicher Treiber des Marktwachstums.

- Das zunehmende Bewusstsein von medizinischem Fachpersonal für die Bedeutung von Früherkennung und frühzeitiger Intervention führt zu höheren Behandlungsakzeptanzraten.

- Beispielsweise setzen Krankenhäuser und spezialisierte Zentren für Neurologie und Augenheilkunde zunehmend standardisierte Behandlungsprotokolle ein, die pharmakologische und chirurgische Optionen umfassen, um komplexe Fälle effizient zu behandeln.

- Fortschritte in der diagnostischen Bildgebung, wie MRT und CT, unterstützen die Früherkennung von Hirnnervenerkrankungen und tragen zur Entwicklung personalisierter Behandlungsstrategien bei.

- Staatliche und nichtstaatliche Initiativen zur Förderung des Bewusstseins für seltene neurologische Erkrankungen sowie die Finanzierung von Forschungsprojekten in der Augenheilkunde und Neurologie kurbeln den Markt zusätzlich an.

- Das steigende Bewusstsein der Patienten für Behandlungsoptionen und mögliche Behandlungsergebnisse fördert zudem eine zeitnahe ärztliche Beratung und trägt so zu einer erhöhten Nachfrage nach therapeutischen Interventionen bei.

Einschränkung/Herausforderung

Begrenzter Patientenpool, hohe Behandlungskosten und Zugang zu spezialisierter Pflege

- Die relativ geringe Prävalenz der Sixth Nervus-Lähmung und ihre Einstufung als seltene neurologische Erkrankung begrenzen die Größe des Patientenpools und stellen somit eine Herausforderung für die breite Anwendung bestimmter Therapien dar.

- Die hohen Kosten für aufwendige chirurgische Eingriffe und spezielle medikamentöse Behandlungen können für Patienten eine Hürde darstellen, insbesondere in Entwicklungsländern oder in Gesundheitssystemen mit begrenzter Krankenversicherung.

- Der Zugang zu hochqualifizierten Augenärzten, neuroophthalmologischen Zentren und spezialisierten Krankenhäusern ist regional ungleichmäßig, was die Behandlung verzögern und die Behandlungsergebnisse beeinträchtigen kann.

- Die Variabilität der Behandlungsprotokolle und das Fehlen standardisierter Behandlungsleitlinien in einigen Regionen tragen zu einer uneinheitlichen Patientenversorgung bei.

- Beispielsweise musste im Jahr 2023 ein Krankenhaus in Indien mehrere operative Eingriffe zur Korrektur von Augenmuskelveränderungen aufgrund des Mangels an ausgebildeten Augenchirurgen verschieben. Dies unterstreicht die Herausforderungen hinsichtlich Zugang und Kapazität und verdeutlicht die Einschränkungen des Marktwachstums.

- Der fortlaufende Bedarf an Rehabilitation nach der Behandlung, wie z. B. Prismentherapie oder Augenübungen, verursacht zusätzliche Kosten und kann die Therapietreue der Patienten beeinträchtigen.

- Die Bewältigung dieser Herausforderungen erfordert verstärkte Investitionen in die Infrastruktur des Gesundheitswesens, Ausbildungsprogramme für Fachkräfte, Patientenaufklärung und Bemühungen, Therapien erschwinglicher und breiter zugänglich zu machen.

Marktübersicht zur Behandlung der Sechsnervenlähmung

Der Markt ist segmentiert nach Behandlung, Diagnose, Dosierung, Verabreichungsweg, Endnutzern und Vertriebskanal.

- Nach Behandlung

Basierend auf der Behandlung ist der Markt für die Behandlung der Sechsnervenlähmung in Antibiotika, Kortikosteroide, Operationen, Botulinumtoxin und Sonstige unterteilt. Das Segment der Kortikosteroide dominierte den Markt mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, was auf seine nachgewiesene klinische Wirksamkeit bei der Reduzierung von Entzündungen und der Verbesserung der Nervenfunktion zurückzuführen ist. Kortikosteroide werden aufgrund ihres schnellen Wirkungseintritts und ihres gut etablierten Sicherheitsprofils von Krankenhäusern und spezialisierten neurologischen Kliniken als Erstlinientherapie bevorzugt. Sie werden häufig sowohl bei Erwachsenen als auch bei Kindern verabreicht, was eine breite Anwendung unterstützt. Das Segment profitiert von hoher Vertrautheit der Ärzte, umfangreichen klinischen Belegen und der Verfügbarkeit in verschiedenen Darreichungsformen. Günstige Erstattungspolitiken in entwickelten Regionen wie Nordamerika und Europa fördern die Anwendung zusätzlich. Das zunehmende Bewusstsein für die Vorteile einer frühzeitigen Intervention unter Ärzten treibt die Nutzung voran. Forschungsinitiativen zur Reduzierung von Nebenwirkungen und zur Verbesserung der Adhärenz werden fortgesetzt. Die einfache Integration in Behandlungsprotokolle und Krankenhausabläufe unterstützt die Dominanz. Die Patientenadhärenz ist im Allgemeinen hoch aufgrund einer sichtbaren Verbesserung der Symptome Die Expansion im stationären und ambulanten Bereich trägt zum Wachstum bei. Klinische Leitlinien und standardisierte Protokolle stärken die Marktführerschaft in diesem Segment.

Für das Segment Botulinumtoxin wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Therapien zur Behandlung von Augenfehlstellungen und Doppeltsehen. Die Anwendung nimmt in spezialisierten neurologischen und ophthalmologischen Zentren zu, gestützt durch klinische Studien, die Wirksamkeit und Sicherheit belegen. Die nicht-operative Verabreichung verkürzt die Genesungszeit und reduziert die Eingriffsrisiken. Zunehmende Fortbildungsprogramme für Ärzte und Aufklärungskampagnen erweitern den Patientenstamm. Verbesserte Krankenversicherungsleistungen in wichtigen Märkten erleichtern den Zugang. Zulassungen in entwickelten und aufstrebenden Märkten fördern die Anwendung. Die Integration in ambulante Behandlungsprotokolle und Nachuntersuchungen unterstützt die Nutzung. Die wachsende Präferenz für nicht-invasive Therapien im asiatisch-pazifischen Raum beschleunigt das Wachstum. Kostensenkungen und technologische Verbesserungen der Injektionstechniken steigern die Akzeptanz zusätzlich. Das Segment profitiert von zunehmender klinischer Evidenz und dem wachsenden Vertrauen der Ärzte. Patientenkomfort und minimale Ausfallzeiten tragen zu einer schnellen Akzeptanz bei. Die Ausweitung der Verfügbarkeit von Botulinumtoxin in Krankenhäusern und Kliniken stärkt das prognostizierte Wachstum.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt für die Behandlung der Sechsnervenlähmung in Bluttests, CT-Scans, MRT, Labortests und Sonstiges unterteilt. Das MRT-Segment dominierte mit dem größten Umsatzanteil von 45,6 % im Jahr 2025, was auf seine überlegene Genauigkeit bei der Erkennung von Hirnnervenläsionen, Tumoren und Gefäßanomalien zurückzuführen ist. Krankenhäuser und Fachkliniken verlassen sich auf MRT für eine präzise Behandlungsplanung und Nachsorge. MRT ist nicht-invasiv und liefert detaillierte Bilder, die bessere klinische Ergebnisse ermöglichen. Das Segment profitiert von technologischen Fortschritten wie hochauflösender und funktioneller Bildgebung. Die weitverbreitete Verfügbarkeit in entwickelten Regionen und die Integration in digitale Krankenhaussysteme stärken die Akzeptanz. Das Vertrauen der Ärzte und Leitlinienempfehlungen unterstützen die konsequente Nutzung. MRT wird häufig bei Erwachsenen und Kindern eingesetzt. Aufklärungskampagnen, die die Früherkennung betonen, fördern Überweisungen. Die Versicherungsdeckung in entwickelten Märkten verbessert den Zugang. Die Integration in den klinischen Arbeitsablauf verbessert die Effizienz. Die Expansion von MRT-Zentren in städtischen Gebieten unterstützt die Dominanz des Segments. Das steigende Bewusstsein der Patienten und die Nachfrage nach genauer Diagnostik tragen zum anhaltenden Wachstum bei

Das Segment der Labortests wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung von Blutprofilen und Biomarkeranalysen zur Identifizierung systemischer oder infektiöser Ursachen der Abduzensparese. Die Anwendung dieser Tests nimmt in ambulanten und kommunalen Einrichtungen zu. Die Integration mit Telemedizin und elektronischen Patientenakten ermöglicht eine zeitnahe Diagnose. Das steigende Bewusstsein der Ärzte und die Anwendung standardisierter Testprotokolle fördern das Wachstum. Labortests sind im Vergleich zu bildgebenden Verfahren kostengünstig für das Erstscreening. Staatlich geförderte Diagnoseinitiativen in Schwellenländern verbessern den Zugang zu Labortests. Der Ausbau der Laborinfrastruktur im asiatisch-pazifischen Raum trägt zu einer raschen Verbreitung bei. Die steigende Nachfrage nach Nachsorgeuntersuchungen und Therapieoptimierung unterstützt die Anwendung. Die zunehmende Präferenz der Patienten für weniger invasive Diagnoseverfahren treibt das Wachstum zusätzlich an. Klinische Studien, die die Zuverlässigkeit der Tests belegen, stärken das Vertrauen der Ärzte. Partnerschaften zwischen Krankenhäusern und Laboren verbessern die Zugänglichkeit. Das Segment profitiert von der zunehmenden Urbanisierung und dem gestiegenen Gesundheitsbewusstsein.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt für die Behandlung der Abduzensparese in Tabletten, Injektionen und Sonstige unterteilt. Das Segment Injektionen dominierte mit dem größten Umsatzanteil von 51,2 % im Jahr 2025, vor allem aufgrund seiner Rolle in der Kortikosteroid- und Botulinumtoxintherapie. Injektionen ermöglichen die direkte Verabreichung an die Zielbereiche und gewährleisten so schnelle therapeutische Effekte und eine hohe Wirksamkeit in akuten Fällen. Krankenhäuser und Fachkliniken bevorzugen Injektionen für eine kontrollierte Dosierung und Patientenüberwachung. Der Einsatz in stationären und Notfalleinrichtungen stärkt die Akzeptanz. Klinische Protokolle und Schulungsprogramme verbessern die Sicherheit und Konsistenz. Die Verfügbarkeit in verschiedenen Gesundheitseinrichtungen verbessert die Zugänglichkeit. Eine günstige Versicherungsdeckung und Kostenerstattung in entwickelten Märkten unterstützen die Akzeptanz. Eine hohe Patientencompliance wird durch sichtbare klinische Verbesserungen gefördert. Die Integration in die Arbeitsabläufe des Krankenhauses gewährleistet eine effiziente Verabreichung. Das Segment wird für schwere oder komplexe Fälle bevorzugt, die ein sofortiges Eingreifen erfordern. Die Vertrautheit der Ärzte und die Unterstützung durch Leitlinien verstärken die Dominanz des Segments

Für das Segment der Tabletten wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die einfache ambulante und häusliche Anwendung. Tabletten werden häufig für Kortikosteroide und Begleitmedikamente eingesetzt und verbessern die Therapietreue der Patienten. Die zunehmende Präferenz der Patienten für orale Therapien unterstützt das Segmentwachstum. Der Ausbau von Krankenhaus- und Apothekennetzen verbessert die Verfügbarkeit. Klinische Studien, die Wirksamkeit und Sicherheit belegen, fördern die Anwendung durch Ärzte. Kosteneffizienz und verbesserte Kostendeckung durch die Krankenkassen tragen zusätzlich zur Akzeptanz bei. Patientenschulungsprogramme verbessern die Therapietreue in der häuslichen Pflege. In Entwicklungsländern nimmt die Tablettenanwendung aufgrund der einfacheren Distribution zu. Die Vorteile einer Langzeittherapie erhöhen das Segmentpotenzial. Die Integration in ambulante Behandlungsprotokolle unterstützt die Akzeptanz. Marketing- und Aufklärungskampagnen fördern die Anwendung zusätzlich. Die steigende Nachfrage in Schwellenländern beschleunigt das Wachstum.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, intravenöse und sonstige Verabreichungsformen unterteilt. Das Segment der intravenösen Verabreichung dominierte 2025 mit einem Umsatzanteil von 47,8 %, was auf den schnellen Wirkungseintritt und die präzise Dosierung bei Kortikosteroid- und Botulinumtoxin-Therapien zurückzuführen ist. Es wird in stationären und intensivmedizinischen Bereichen bei schweren oder akuten Fällen bevorzugt. Die direkte systemische Verabreichung gewährleistet eine sofortige therapeutische Wirkung. Die Anwendung ist in entwickelten Regionen mit moderner Krankenhausinfrastruktur am höchsten. Klinische Leitlinien empfehlen die intravenöse Verabreichung für komplexe Fälle. Die Integration in Standardprotokolle von Krankenhäusern gewährleistet Sicherheit und Konsistenz. Die Kostenübernahme durch die Krankenversicherung trägt in wichtigen Märkten zur Bezahlbarkeit bei. Das hohe Vertrauen der Ärzte in die Wirksamkeit sichert die Marktführerschaft dieses Segments. Die Einbeziehung multidisziplinärer Behandlungsansätze stärkt die Anwendung zusätzlich. Die Verfügbarkeit in Krankenhäusern gewährleistet den Patientenzugang. Die schnelle Reaktion in Notfällen verstärkt die Präferenz für dieses Segment.

Für das Segment der oralen Medikamente wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,3 % das schnellste Wachstum erwartet. Gründe hierfür sind die einfache Selbstverabreichung und die Eignung für die ambulante und häusliche Therapie. Tabletten und orale Kortikosteroidpräparate unterstützen die Langzeitbehandlung. Patientenfreundlichkeit und Therapietreue fördern die Akzeptanz. Der Ausbau des Apothekennetzes in Schwellenländern verbessert die Verfügbarkeit. Aufklärungskampagnen fördern die Selbstbehandlung. Die Kosteneffizienz im Vergleich zu Injektionen trägt zum Wachstum bei. Ambulante Behandlungsprotokolle unterstützen die Inanspruchnahme der oralen Therapie. Die zunehmende Präferenz der Patienten für nicht-invasive Verabreichungswege trägt zum schnellen Wachstum bei. Die wachsende Akzeptanz im asiatisch-pazifischen Raum beschleunigt die Expansion zusätzlich. Verbesserungen der Krankenversicherungsdeckung erhöhen die Bezahlbarkeit.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 62,4 %, gestützt durch spezialisierte Abteilungen für Neurologie und Ophthalmologie, fortschrittliche Diagnoseverfahren und stationäre Behandlungsmöglichkeiten. Krankenhäuser bieten eine integrierte Behandlung, die Diagnostik, Chirurgie und medikamentöse Therapie kombiniert. Die hohe Akzeptanz ist auf strukturierte Protokolle und multidisziplinäre Teams zurückzuführen. Investitionen in Programme für seltene neurologische Erkrankungen fördern das Wachstum. Die Krankenversicherung erleichtert den Patientenzugang. Krankenhausapotheken gewährleisten die Verfügbarkeit der benötigten Medikamente. Die Expertise der Ärzte sichert die Behandlungsqualität. Standardisierte Versorgung und Überwachung verbessern die Behandlungsergebnisse. Klinische Forschung im Krankenhaus stärkt die Akzeptanz. Die gute Erreichbarkeit in urbanen Zentren unterstützt die Segmentführerschaft. Der Wunsch der Patienten nach einer umfassenden Versorgung fördert die Inanspruchnahme.

Das Kliniksegment wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum verzeichnen, getrieben durch den Ausbau ambulanter neurologischer und ophthalmologischer Leistungen. Kliniken bieten bequemen Zugang für Routinebehandlungen, Nachsorgeuntersuchungen und minimalinvasive Therapien. Die Integration von Telemedizin verbessert die Leistungserbringung. Kosteneffizienz und kürzere Wartezeiten fördern die Akzeptanz. Patientenaufklärung und -sensibilisierung verbessern die Therapietreue. Die Expansion in städtische und vorstädtische Gebiete erhöht die Erreichbarkeit. Partnerschaften mit Diagnosezentren unterstützen das Wachstum. Die Bequemlichkeit für Patienten, die zu Hause behandelt werden, beschleunigt die Akzeptanz. Die steigende Präferenz der Patienten für ambulante Versorgung erhöht das Marktpotenzial.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte mit dem größten Umsatzanteil von 53,5 % im Jahr 2025, was auf die direkte Verfügbarkeit fortschrittlicher Therapien und die Integration in die stationäre und ambulante Versorgung zurückzuführen ist. Krankenhausapotheken bieten zuverlässigen Zugang zu spezialisierten Formulierungen und Medikamenten. Die Integration in den klinischen Arbeitsablauf gewährleistet eine zeitnahe Behandlung. Die Versicherungsdeckung in wichtigen Märkten unterstützt die Bezahlbarkeit. Die Präferenz der Ärzte für die Abgabe im Krankenhaus stärkt die Dominanz

Das Segment der Online-Apotheken wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung und die Bequemlichkeit für Patienten in abgelegenen Gebieten. Online-Apotheken erleichtern den Zugang zu Medikamenten sowohl in städtischen als auch in ländlichen Regionen. Die Integration von Telemedizin ermöglicht eine reibungslose Medikamentenversorgung. Regulatorische Unterstützung und Patientenaufklärung fördern die Akzeptanz. Die steigende Verbreitung des E-Commerce im asiatisch-pazifischen Raum beschleunigt das Wachstum zusätzlich. Online-Kanäle bieten Komfort, Datenschutz und Kosteneffizienz und steigern so die Nutzung. Der Ausbau zuverlässiger Kurier- und Logistikdienstleistungen gewährleistet die pünktliche Lieferung von Medikamenten. Zunehmende Partnerschaften zwischen Online-Apotheken und Krankenhäusern oder Kliniken tragen weiter zur Marktdurchdringung bei.

Regionale Analyse des Marktes für die Behandlung der Sechsnervenlähmung

- Nordamerika dominierte den Markt für die Behandlung der Sechsnervenlähmung mit dem größten Umsatzanteil von 41,2 % im Jahr 2025.

- Unterstützt durch eine gut etablierte Gesundheitsinfrastruktur und ein hohes Bewusstsein für Augen- und neurologische Erkrankungen

- Zugang zu fortschrittlichen Behandlungsmethoden und die Präsenz führender Forschungseinrichtungen

Markteinblicke zum US-amerikanischen Markt für die Behandlung der Abduzensparese:

Der US-amerikanische Markt für die Behandlung der Abduzensparese erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind spezialisierte augenärztliche und pädiatrische Zentren, staatliche Förderprogramme und laufende klinische Forschungsprojekte. Die Anwendung fortschrittlicher Therapieansätze und chirurgischer Eingriffe nimmt deutlich zu, was durch ein hohes Bewusstsein bei Medizinern und Patienten begünstigt wird.

Markteinblicke zur Behandlung der Abduzensparese in Europa:

Der europäische Markt für die Behandlung der Abduzensparese wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für neurologische Erkrankungen, eine fortschrittliche Gesundheitsinfrastruktur und die zunehmende Anwendung sowohl medikamentöser als auch chirurgischer Therapien. In Ländern wie Deutschland, Frankreich und Italien steigt die Nachfrage nach spezialisierten Behandlungen in Krankenhäusern und Kliniken, insbesondere in pädiatrischen und augenärztlichen Zentren.

Markteinblicke zur Behandlung der Abduzensparese in Großbritannien:

Der Markt für die Behandlung der Abduzensparese in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein der Patienten, zunehmende Investitionen im Gesundheitswesen sowie der Fokus auf Früherkennung und -behandlung. Krankenhäuser und Kliniken setzen vermehrt auf umfassende Diagnoseverfahren und Behandlungsprotokolle, um die Behandlungsergebnisse für die Patienten zu verbessern.

Markteinblicke zur Behandlung der Abduzensparese in Deutschland:

Der deutsche Markt für die Behandlung der Abduzensparese wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dies durch eine fortschrittliche medizinische Infrastruktur, forschungsbasierte Therapieentwicklung und ein wachsendes Bewusstsein für Augenbewegungsstörungen. Krankenhäuser und Fachkliniken konzentrieren sich zunehmend auf wirksame Behandlungsmaßnahmen und Rehabilitationsprogramme.

Markteinblicke zur Behandlung der Abduzensparese im asiatisch-pazifischen Raum:

Der Markt für die Behandlung der Abduzensparese im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, der Ausbau der Krankenhausinfrastruktur, der verbesserte Zugang zu Diagnostik und das wachsende Bewusstsein für seltene neurologische Erkrankungen in Ländern wie China, Indien und Japan. Die zunehmende Anzahl spezialisierter Behandlungseinrichtungen und die Anwendung fortschrittlicher Therapien tragen maßgeblich zum Marktwachstum bei.

Markteinblicke zur Behandlung der Abduzensparese in Japan:

Der japanische Markt für die Behandlung der Abduzensparese gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, des Fokus auf Augenheilkunde und Kinderheilkunde sowie des wachsenden Bewusstseins für neurologische Erkrankungen an Dynamik. Die Anwendung spezialisierter Behandlungsverfahren und Früherkennungsprogramme treibt das Marktwachstum voran.

Markteinblicke in den chinesischen Markt für die Behandlung der Sechsnervenlähmung:

Der chinesische Markt für die Behandlung der Sechsnervenlähmung wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum ausmachen. Dies ist auf die zunehmende Verbesserung der Gesundheitsinfrastruktur, staatliche Initiativen zur Verbesserung des Zugangs zu spezialisierter Versorgung, das wachsende Bewusstsein für seltene neurologische Erkrankungen und die zunehmende Anwendung fortschrittlicher Behandlungsmethoden in städtischen und halbstädtischen Krankenhäusern und Kliniken zurückzuführen.

Marktanteil der Behandlung von Sechsnervenlähmung

Die Branche für die Behandlung der Sechsnervenlähmung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Fresenius Kabi (Deutschland)

• Roche (Schweiz)

• Novartis (Schweiz)

• Sanofi (Frankreich)

• Pfizer (USA)

• GlaxoSmithKline (Großbritannien)

• Cipla (Indien)

• Sun Pharmaceutical (Indien)

• Aurobindo Pharma (Indien)

• Baxter International (USA)

• AbbVie (USA)

• Boehringer Ingelheim (Deutschland)

• Takeda Pharmaceutical (Japan)

• Johnson & Johnson (USA)

• Teva Pharmaceuticals (Israel)

• Hikma Pharmaceuticals (Großbritannien)

• Amgen (USA)

• Biocon (Indien)

• Shire (Irland)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung der Sechsnervenlähmung

- Im Oktober 2023 wurden erste Ergebnisse einer Studie zu einer neuen Modifikation der vertikalen Muskeltranspositionsoperation veröffentlicht, die darauf abzielt, die Abduktionskraft bei Patienten mit Abduzensparese zu verbessern. Diese chirurgische Variante – die die Augenbewegung bei langjähriger Parese besser wiederherstellen soll – zeigte vielversprechende erste Ergebnisse hinsichtlich der Wiederherstellung der Funktion des Musculus rectus lateralis.

- Eine im Juli 2024 in Indien durchgeführte retrospektive Studie mit 82 Patienten mit isolierter Abduzensparese ergab, dass sich etwa 87 % innerhalb von sechs Monaten vollständig erholten (spontan oder durch konservative Behandlung). Dies unterstreicht, dass viele Fälle weiterhin von nicht-operativen/beobachtenden Erstbehandlungen profitieren, bevor invasive Eingriffe erfolgen.

- Im August 2024 wurde ein Fall einer isolierten Abduzensparese nach einer COVID-19-Infektion berichtet; der Patient sprach auf eine Kortikosteroidtherapie an und erholte sich vergleichsweise schnell – ein Hinweis auf die zunehmende Erkenntnis entzündlicher oder postviraler Ursachen und des Ansprechens auf Steroide in einigen zuvor nicht berücksichtigten Fällen.

- Im Oktober 2025 wurde in einem Fallbericht eine beidseitige Abduzensparese nach intravitrealer Injektion von Ranibizumab, einem häufig verwendeten Anti-VEGF-Wirkstoff, beschrieben. Die Parese wurde auf mikrovaskuläre Störungen zurückgeführt; bemerkenswerterweise verbesserte sich die Funktion des Musculus rectus lateralis des Patienten innerhalb von drei Monaten. Dies lenkte die Aufmerksamkeit auf seltene iatrogene Risiken und trug zu einer besseren Abwägung von Nutzen und Risiken bei der Anwendung von Augenmedikamenten bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.