Global Skeletal Dysplasia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.57 Billion

USD

5.49 Billion

2025

2033

USD

3.57 Billion

USD

5.49 Billion

2025

2033

| 2026 –2033 | |

| USD 3.57 Billion | |

| USD 5.49 Billion | |

| % | |

|

Globale Marktsegmentierung für Skelettdysplasien nach Typ (Achondroplasie, Hypochondroplasie, Thanatophore Dysplasie, Osteogenesis imperfecta und andere), Behandlung (Medikamente, Operationen und andere), Endnutzer (Krankenhäuser, ambulante Operationszentren und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Skelettdysplasie

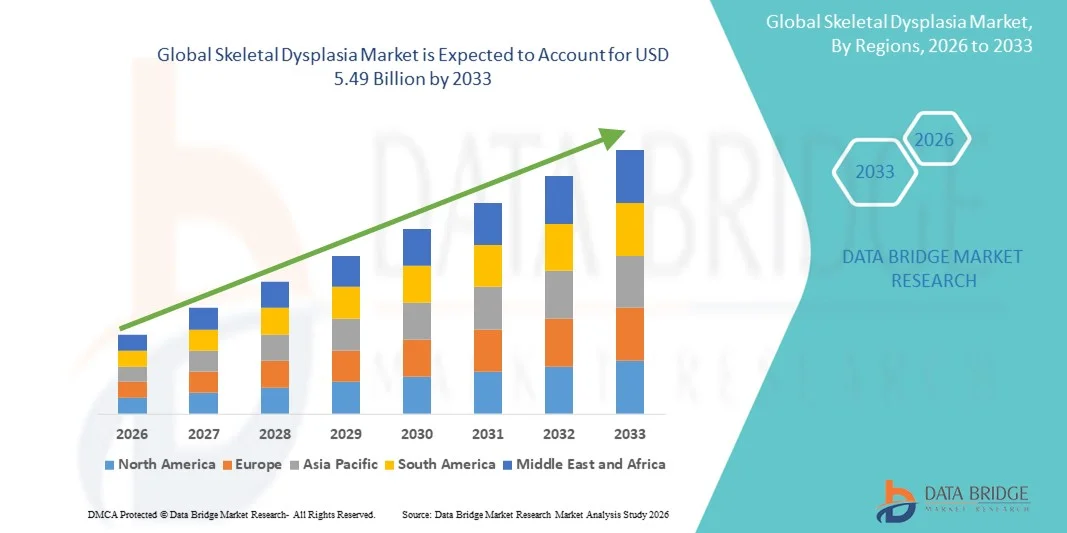

- Der globale Markt für Skelettdysplasie hatte im Jahr 2025 einen Wert von 3,57 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,49 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,51 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch die zunehmende Verbreitung seltener genetischer Knochenerkrankungen, Fortschritte in der Diagnosetechnik und ein wachsendes Bewusstsein für die Früherkennung und Behandlung von Skelettanomalien angetrieben.

- Darüber hinaus verbessert die zunehmende Anwendung zielgerichteter Therapien , personalisierter Behandlungsansätze und unterstützender Versorgungslösungen für Patienten mit Skelettdysplasie die Behandlungsergebnisse und die Lebensqualität. Diese Faktoren treiben gemeinsam die Nachfrage nach umfassenden Managementlösungen für Skelettdysplasie an und fördern so das Marktwachstum.

Marktanalyse für Skelettdysplasie

- Skelettdysplasie, eine Gruppe seltener genetischer Erkrankungen, die das Knochen- und Knorpelwachstum beeinträchtigen, wird aufgrund ihrer Auswirkungen auf Mobilität, Wachstum und Lebensqualität der Patienten zunehmend als wichtiges Gebiet der pädiatrischen und genetischen Medizin anerkannt. Eine frühzeitige Diagnose und spezialisierte Behandlung sind unerlässlich, um Komplikationen zu minimieren und die Behandlungsergebnisse zu verbessern.

- Die steigende Nachfrage nach fortschrittlichen Diagnoselösungen, einschließlich Gentests , Bildgebungstechnologien und personalisierten Behandlungsansätzen, treibt das Marktwachstum in erster Linie an, ebenso wie das zunehmende Bewusstsein von Gesundheitsdienstleistern und Pflegekräften für die Bedeutung frühzeitiger Interventionen.

- Nordamerika dominierte den Markt für Skelettdysplasien mit dem größten Umsatzanteil von 38,4 % im Jahr 2025, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Akzeptanz von Gentests und fortschrittlicher Bildgebung sowie bedeutende Forschungs- und Entwicklungsaktivitäten von Schlüsselakteuren in der Therapie seltener Erkrankungen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Skelettdysplasien sein. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, zunehmende staatliche Initiativen für seltene Erkrankungen und steigende Investitionen in die pädiatrische und genetische Gesundheitsinfrastruktur.

- Das Segment der Achondroplasie dominierte den Markt für Skelettdysplasien mit einem Marktanteil von 42,8 % im Jahr 2025, was auf die hohe Prävalenz unter den Skelettdysplasie-Typen und die Verfügbarkeit spezialisierter Behandlungs- und Managementoptionen für betroffene Patienten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Skelettdysplasie

|

Attribute |

Wichtigste Markteinblicke in die Skelettdysplasie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei Skelettdysplasie

Fortschritte bei Gentests und Früherkennung

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Skelettdysplasien ist die zunehmende Anwendung fortschrittlicher Gentestverfahren, die eine frühzeitige und genaue Diagnose seltener Knochenerkrankungen sowie eine personalisierte Behandlungsplanung ermöglichen.

- So werden beispielsweise Next-Generation-Sequenzierungspanels heute häufig eingesetzt, um Mutationen in Genen wie FGFR3, COL1A1 und COL1A2 zu identifizieren. Dies hilft Klinikern, Skelettdysplasie-Typen zu klassifizieren und Behandlungsentscheidungen zu treffen.

- Die Integration genetischer Tests mit modernen Bildgebungsverfahren wie 3D-CT und MRT ermöglicht eine umfassende Beurteilung von Skelettanomalien und eine bessere Vorhersage von Wachstumsmustern und potenziellen Komplikationen.

- Dieser Trend fördert auch die Entwicklung digitaler Gesundheitsplattformen, die genetische Daten, Bildgebungsbefunde und die Krankengeschichte des Patienten kombinieren, um Ärzten umsetzbare Erkenntnisse für eine individualisierte Behandlung zu liefern.

- Folglich konzentrieren sich Unternehmen wie Invitae und Blueprint Genetics darauf, ihre Gentestpanels und Bioinformatik-Tools zu erweitern, um präzisere Diagnoselösungen im Frühstadium für Patienten mit Skelettdysplasie anzubieten.

- Der zunehmende Fokus auf frühzeitige und präzise Diagnosen treibt Investitionen in Forschung und Entwicklung voran und fördert die Zusammenarbeit zwischen Anbietern genetischer Tests, Krankenhäusern und Forschungsinstituten, wodurch die Marktdurchdringung weltweit verbessert wird.

- Zudem werden Telemedizin und Fernkonsultationen zunehmend genutzt, um Patienten in abgelegenen oder unterversorgten Gebieten spezialisierte Betreuung und genetische Beratung anzubieten und so den Zugang zu Expertise im Bereich Skelettdysplasie zu verbessern.

- Darüber hinaus werden künstliche Intelligenz und maschinelles Lernen in diagnostische Arbeitsabläufe integriert, um Bildgebungs- und Gendaten effizienter zu analysieren, diagnostische Verzögerungen zu reduzieren und eine genauere Klassifizierung von Skelettdysplasietypen zu ermöglichen.

Marktdynamik der Skelettdysplasie

Treiber

Zunehmende Häufigkeit seltener Knochenerkrankungen und personalisierte Therapien

- Die zunehmende Verbreitung von Skelettdysplasie und anderen seltenen genetischen Knochenerkrankungen, verbunden mit Fortschritten bei personalisierten Therapien, ist ein wesentlicher Treiber für das Wachstum des Marktes für Skelettdysplasie.

- Beispielsweise erweiterte BioMarin Pharmaceutical im März 2025 seine klinischen Studien für Vosoritid, eine zielgerichtete Therapie für Achondroplasie, mit dem Ziel, die Knochenwachstumsergebnisse bei pädiatrischen Patienten zu verbessern.

- Das wachsende Bewusstsein von Gesundheitsdienstleistern und Pflegekräften für die Früherkennung und rechtzeitige Intervention fördert auch die Anwendung fortschrittlicher Behandlungsmethoden für Patienten mit Skelettdysplasie.

- Darüber hinaus verbessert die zunehmende Verfügbarkeit gezielter pharmakologischer Therapien, chirurgischer Eingriffe und multidisziplinärer Behandlungsansätze die Patientenergebnisse und treibt die Marktnachfrage an.

- Der Fokus auf individualisierte Behandlungsstrategien, einschließlich genbasierter und biologischer Therapien, fördert Investitionen von Pharmaunternehmen und Forschungsinstituten zur Entwicklung neuartiger Lösungen, die den besonderen Bedürfnissen von Patienten mit Skelettdysplasie gerecht werden.

- Zunehmende Initiativen zur Patientenvertretung und Unterstützungsprogramme tragen ebenfalls zu höheren Diagnosequoten und einem besseren Zugang zu spezialisierter Versorgung bei und treiben so das Marktwachstum weiter an.

- Darüber hinaus beschleunigen Partnerschaften zwischen Krankenhäusern, Forschungseinrichtungen und Biotechnologieunternehmen die Entwicklung und Vermarktung neuartiger Therapien für seltene Skeletterkrankungen.

- Fortschritte in der pädiatrischen orthopädischen Chirurgie und minimalinvasive Eingriffe verbessern die klinischen Ergebnisse und verkürzen die Genesungszeiten, wodurch die chirurgische Behandlung für Patienten zu einer attraktiveren und praktikableren Option wird.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern

- Die hohen Kosten spezialisierter Therapien, chirurgischer Eingriffe und Gentests auf Skelettdysplasie stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Beispielsweise kann der eingeschränkte Zugang zu zielgerichteten Therapien wie Vosoritid oder Enzymersatztherapien in Schwellenländern die Intervention verzögern und die Behandlungsverfügbarkeit für bedürftige Patienten einschränken.

- Zudem kann die Komplexität der Behandlung von Skelettdysplasien, die häufig eine multidisziplinäre Betreuung durch Genetiker, Orthopäden und Kinderärzte erfordert, die Gesamtkosten im Gesundheitswesen und die logistischen Herausforderungen erhöhen.

- Begrenzte Versicherungsdeckung und Erstattungsprobleme bei der Behandlung seltener Krankheiten verschärfen die finanzielle Belastung für Patienten und Familien zusätzlich und bremsen die Marktdurchdringung.

- Obwohl sich das Bewusstsein und die Diagnosemöglichkeiten verbessern, behindern weiterhin Herausforderungen hinsichtlich Bezahlbarkeit und Zugänglichkeit die breite Anwendung, insbesondere in Regionen mit unterentwickelter Gesundheitsinfrastruktur.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Therapien, staatliche Förderprogramme und einen erweiterten Zugang zu Gentests und Behandlungseinrichtungen wird entscheidend für ein nachhaltiges Marktwachstum sein.

- Unzureichend ausgebildete medizinische Fachkräfte und Spezialisten für seltene Knochenerkrankungen können eine rechtzeitige Diagnose und angemessene Behandlung behindern und die Marktexpansion in bestimmten Regionen einschränken.

- Regulatorische Hürden im Zusammenhang mit klinischen Studien, der Zulassung neuartiger Therapien und grenzüberschreitenden Gentests können Produkteinführungen verzögern und die Verfügbarkeit neuer Behandlungsoptionen für Patienten mit Skelettdysplasie einschränken.

Marktumfang für Skelettdysplasie

Der Markt ist segmentiert nach Art, Behandlung und Endnutzern.

- Nach Typ

Basierend auf dem Typ ist der Markt für Skelettdysplasien in Achondroplasie, Hypochondroplasie, thanatophore Dysplasie, Osteogenesis imperfecta und weitere Formen unterteilt. Das Segment Achondroplasie dominierte den Markt mit einem Umsatzanteil von 42,8 % im Jahr 2025. Dies ist auf die hohe Prävalenz dieser Form und die zunehmende Verfügbarkeit spezialisierter Behandlungsoptionen zurückzuführen. Patienten mit Achondroplasie benötigen häufig eine kontinuierliche medizinische Überwachung, orthopädische Eingriffe und wachstumsfördernde Therapien, was maßgeblich zum Marktumsatz beiträgt. Das Segment profitiert zudem von laufender Forschung und klinischen Studien, insbesondere zu neuen Wirkstoffen wie Vosoritid. Darüber hinaus tragen Aufklärungskampagnen und Patientenvertretungsprogramme zu Achondroplasie zu einer frühzeitigen Diagnose und Intervention bei und festigen so die Marktführerschaft. Krankenhäuser und Fachkliniken priorisieren Ressourcen für die Behandlung von Achondroplasie aufgrund ihrer klinischen Bedeutung und des Bedarfs an umfassender Versorgung.

Für den Bereich der Thanatophoren Dysplasie wird von 2026 bis 2033 mit einer Wachstumsrate von 18,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Fortschritte in der Pränataldiagnostik und der frühen genetischen Testung. Verbesserte Ultraschall- und Gentestverfahren ermöglichen eine frühere Erkennung, die für die klinische Entscheidungsfindung und die Beratung der Eltern entscheidend ist. Das Wachstum wird zudem durch steigende Investitionen in die Forschung zu seltenen Erkrankungen und zunehmende staatliche Initiativen für die neonatale und pädiatrische Gesundheitsversorgung unterstützt. Ein besseres Verständnis der Thanatophoren Dysplasie bei Ärzten und Eltern trägt zur schnelleren Einführung von Diagnose- und Behandlungsangeboten bei. In Schwellenländern mit einer sich verbessernden Gesundheitsinfrastruktur wird der Zugang zu fortschrittlichen Diagnoseverfahren für diese seltene Erkrankung schrittweise erweitert.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für Skelettdysplasie in Medikamente, chirurgische Eingriffe und sonstige Verfahren unterteilt. Das Segment der Medikamente dominierte den Markt mit einem Marktanteil von 41,7 % im Jahr 2025. Treiber dieser Entwicklung war der zunehmende Einsatz zielgerichteter Therapien wie wachstumsfördernder Substanzen und Enzymersatztherapien bei bestimmten genetischen Knochenerkrankungen. Medikamente werden aufgrund ihrer nicht-invasiven Natur und ihrer Fähigkeit, zugrunde liegende pathophysiologische Mechanismen zu adressieren, bevorzugt, was zu verbesserten Behandlungsergebnissen sowohl bei Kindern als auch bei Erwachsenen führt. Klinische Studien und die Zulassung neuer Medikamente erweitern kontinuierlich die verfügbaren Behandlungsoptionen und steigern so den Marktumsatz weiter. Zusätzlich wird die Nachfrage durch personalisierte Medizinansätze befeuert, bei denen die Therapie auf spezifische genetische Mutationen und Patientenprofile zugeschnitten wird.

Das Segment Chirurgie wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte bei minimalinvasiven orthopädischen Eingriffen und Korrekturoperationen, die die Mobilität und Lebensqualität verbessern. Chirurgische Eingriffe sind häufig bei schweren Skelettdeformitäten oder wachstumsbedingten Komplikationen notwendig, und Innovationen in den Operationstechniken machen die Verfahren sicherer und effektiver. Auch die zunehmende Anwendung multidisziplinärer Ansätze, die Chirurgie mit Physiotherapie und Rehabilitation kombinieren, trägt zum Marktwachstum bei. Steigende Investitionen in pädiatrische orthopädische Einrichtungen in Schwellenländern beschleunigen die Expansion dieses Segments.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für Skelettdysplasie in Krankenhäuser, ambulante Operationszentren und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 45,6 % im Jahr 2025. Dies ist auf die Verfügbarkeit moderner Diagnoseeinrichtungen, spezialisierter orthopädischer und genetischer Abteilungen sowie den Zugang zu multidisziplinären Behandlungsteams zurückzuführen. Krankenhäuser sind aufgrund ihrer Fähigkeit, eine umfassende Behandlung, langfristige Überwachung und postoperative Rehabilitationsleistungen anzubieten, die bevorzugte Wahl für Patienten. Hohes Patientenvertrauen, etablierte klinische Expertise und die Verfügbarkeit modernster Geräte tragen zusätzlich zur Dominanz dieses Segments bei. Die wachsende Zahl von Zentren für Kinder und seltene Erkrankungen in Universitätskliniken treibt das Umsatzwachstum ebenfalls an.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 19,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach ambulanten Eingriffen und minimalinvasiven Operationen. Diese Zentren bieten kostengünstige Lösungen, kürzere Genesungszeiten und mehr Komfort für Patienten, die orthopädische Korrektureingriffe oder kleinere chirurgische Eingriffe benötigen. Der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für die Vorteile ambulanter Versorgung fördern die Nutzung solcher Zentren zur Behandlung von Skelettdysplasien, insbesondere in städtischen und stadtnahen Gebieten. Auch in aufstrebenden Regionen ist ein allmähliches Wachstum ambulanter Operationseinrichtungen mit spezialisierten kinderorthopädischen Leistungen zu beobachten, was die Expansion dieses Segments unterstützt.

Regionale Analyse des Marktes für Skelettdysplasie

- Nordamerika dominierte den Markt für Skelettdysplasien mit dem größten Umsatzanteil von 38,4 % im Jahr 2025, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Akzeptanz von Gentests und fortschrittlicher Bildgebung sowie bedeutende Forschungs- und Entwicklungsaktivitäten von Schlüsselakteuren in der Therapie seltener Erkrankungen.

- Patienten und ihre Angehörigen in der Region legen großen Wert auf Früherkennung, gezielte Therapien und multidisziplinäre Behandlungsansätze, die in spezialisierten Krankenhäusern und Zentren für seltene Erkrankungen weit verbreitet sind.

- Diese breite Akzeptanz wird zusätzlich durch erhebliche Investitionen in Forschung und Entwicklung, starke staatliche Initiativen für seltene Erkrankungen und ein hohes Bewusstsein bei medizinischem Fachpersonal und Patientenorganisationen unterstützt, wodurch sich Nordamerika als führender Markt für Lösungen zur Behandlung von Skelettdysplasien etabliert.

Einblick in den US-Markt für Skelettdysplasie

Der US-amerikanische Markt für Skelettdysplasien erzielte 2025 mit 42 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die zunehmende Nutzung fortschrittlicher Gentests und zielgerichteter Therapien für seltene Knochenerkrankungen. Patienten und Angehörige legen immer mehr Wert auf Früherkennung und personalisierte Behandlungspläne, unterstützt durch eine gut ausgebaute Gesundheitsinfrastruktur. Die steigende Prävalenz von Skeletterkrankungen im Kindesalter, kombiniert mit staatlichen Initiativen für seltene Erkrankungen und starken Patientenvertretungen, treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen spezialisierte orthopädische und genetische Zentren sowie multidisziplinäre Behandlungsteams maßgeblich zu besseren Behandlungsergebnissen und zur Marktexpansion bei.

Einblick in den europäischen Markt für Skelettdysplasie

Der europäische Markt für Skelettdysplasien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für seltene Knochenerkrankungen und die fortschrittliche Gesundheitsinfrastruktur. Die zunehmende Urbanisierung und steigende Investitionen in die pädiatrische und genetische Versorgung fördern die Anwendung frühzeitiger Diagnose- und Therapieverfahren. Europäische Patienten und ihre Angehörigen interessieren sich für spezialisierte Behandlungsprogramme, integrierte Versorgungsansätze und den Zugang zu klinischen Studien für innovative Therapien. Der Markt wächst in Krankenhäusern, Fachkliniken und Forschungseinrichtungen, wobei das Management von Skelettdysplasien in neue und bestehende Gesundheitssysteme integriert wird.

Einblick in den britischen Markt für Skelettdysplasie

Der Markt für Skelettdysplasien in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Trend zu frühzeitigen Gentests und personalisierten Therapien. Darüber hinaus fördern das wachsende Bewusstsein für seltene Knochenerkrankungen und staatliche Förderprogramme für seltene Krankheiten eine frühzeitige Diagnose und Behandlung. Das leistungsfähige Gesundheitssystem Großbritanniens und der Fokus auf multidisziplinäre Versorgung tragen zusätzlich zum Marktwachstum bei. Patienten profitieren vom Zugang zu spezialisierten Zentren, kinderorthopädischer Versorgung und fortschrittlichen Diagnosetechnologien, was gemeinsam die Krankheitsbehandlung verbessert und die Lebensqualität steigert.

Einblick in den deutschen Markt für Skelettdysplasie

Der Markt für Skelettdysplasien in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für seltene Skeletterkrankungen und die Nachfrage nach technologisch fortschrittlichen Diagnose- und Behandlungsmethoden. Deutschlands leistungsfähige Gesundheitsinfrastruktur, der Fokus auf Innovation und die Verfügbarkeit genetischer und orthopädischer Expertise fördern die Anwendung von Behandlungsmethoden für Skelettdysplasien. Krankenhäuser und Fachkliniken integrieren zunehmend multidisziplinäre Behandlungsprogramme, während staatliche Initiativen zur Erforschung und Förderung seltener Erkrankungen den Zugang zu Therapien verbessern. Patienten profitieren zudem von einer höheren diagnostischen Genauigkeit und dem Zugang zu neuen Behandlungsansätzen.

Einblick in den Markt für Skelettdysplasie im asiatisch-pazifischen Raum

Der Markt für Skelettdysplasien im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 22 % am schnellsten wachsen. Treiber dieses Wachstums sind die verbesserte Gesundheitsinfrastruktur, das steigende Bewusstsein für seltene Erkrankungen und die zunehmenden Investitionen in die pädiatrische Versorgung in Ländern wie China, Japan und Indien. Die wachsende Hinwendung der Region zur Früherkennung, unterstützt durch staatliche Initiativen und den Ausbau des privaten Gesundheitswesens, fördert die Anwendung von Gentests und zielgerichteten Therapien. Darüber hinaus profitieren die Schwellenländer im asiatisch-pazifischen Raum von einem besseren Zugang zu spezialisierten Behandlungszentren und erschwinglichen Therapieoptionen, was den Patientenstamm erweitert und das Marktwachstum unterstützt.

Einblick in den japanischen Markt für Skelettdysplasie

Der japanische Markt für Skelettdysplasien gewinnt aufgrund des fortschrittlichen Gesundheitssystems, des hohen Bewusstseins für genetische Erkrankungen und des zunehmenden Fokus auf Früherkennung und -behandlung an Dynamik. Japanische Patienten profitieren vom Zugang zu spezialisierter kinderorthopädischer Versorgung, multidisziplinären Kliniken und innovativen Behandlungsmethoden. Die Integration von Gentests, bildgebenden Verfahren und personalisierten Therapien treibt das Marktwachstum weiter an. Darüber hinaus tragen die steigende staatliche Förderung der Forschung zu seltenen Erkrankungen und die Verfügbarkeit klinischer Studien zu einem verbesserten Krankheitsmanagement und zur Marktexpansion bei.

Einblick in den indischen Markt für Skelettdysplasie

Der Markt für Skelettdysplasie in Indien wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, das wachsende Bewusstsein für seltene genetische Erkrankungen und die rasante Urbanisierung. In Indien werden Gentests, pädiatrische orthopädische Leistungen und gezielte Therapien für Patienten mit Skelettdysplasie zunehmend genutzt. Der Ausbau moderner pädiatrischer Versorgungseinrichtungen, staatliche Initiativen zur Förderung seltener Erkrankungen und die Verfügbarkeit kostengünstiger Behandlungsoptionen sind Schlüsselfaktoren für das Marktwachstum. Auch verstärkte Aufklärungskampagnen für Patienten tragen zu einer frühzeitigen Diagnose und einem verbesserten Krankheitsmanagement bei.

Marktanteil bei Skelettdysplasie

Die Branche für Skelettdysplasie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BioMarin (USA)

- Amgen Inc. (USA)

- Merck & Co., Inc. (Deutschland)

- Regeneron Pharmaceuticals, Inc. (USA)

- Alexion Pharmaceuticals, Inc. (USA)

- Ipsen SA (Frankreich)

- AstraZeneca (UK)

- Cipla (Indien)

- Eli Lilly and Company (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Pfizer, Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Ultragenyx Pharmaceutical Inc. (USA)

- Ascendis Pharma A/S (Dänemark)

- BridgeBio Pharma, Inc. (USA)

- Kyowa Kirin Co., Ltd. (Japan)

- AbbVie Inc. (USA)

- Sanofi (Frankreich)

- Johnson & Johnson Services, Inc. (USA)

- Novartis AG (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Skelettdysplasie?

- Im Mai 2025 wurde gezeigt, dass VOXZOGO (Vosoritid) die Tibiaverkrümmung, eine häufige orthopädische Komplikation bei Kindern mit Achondroplasie, signifikant verbessert. Dies markiert einen Paradigmenwechsel von rein höhenbezogenen Ergebnissen hin zu funktionellen Knochenverbesserungen.

- Im März 2025 zeigten Daten aus der Praxis für VOXZOGO bei Kindern unter 3 Jahren ein günstiges Sicherheitsprofil und eine hohe Therapietreue. Über einen Nachbeobachtungszeitraum von fast 2 Jahren wurden keine behandlungsbedingten unerwünschten Ereignisse gemeldet, was die Anwendung auch bei sehr jungen Patienten unterstützt.

- Im November 2024 wurden in der PROPEL-2-Studie bei Kindern mit Achondroplasie positive 18-Monats-Ergebnisse für Infigratinib, einen oralen FGFR3-Inhibitor, veröffentlicht. Die Studie zeigte einen anhaltenden Anstieg der jährlichen Längenwachstumsgeschwindigkeit (≈ +2,50 cm/Jahr) ohne schwerwiegende Nebenwirkungen. Die Ergebnisse wurden im New England Journal of Medicine publiziert.

- Im September 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA Infigratinib den Status eines Therapiedurchbruchs für Achondroplasie – die erste experimentelle Therapieoption für diese Erkrankung, die diese Auszeichnung erhielt. Dies unterstreicht sein Potenzial als neuartige orale Behandlungsmethode.

- Im Juni 2024 präsentierten VOXZOGO-Daten aus einer von Forschern geleiteten Studie, dass behandelte Kinder mit Achondroplasie nach einer Langzeittherapie ein Längenwachstum der Knochen bei gleichzeitiger Erhaltung der Knochenfestigkeit aufwiesen. Dies widerlegte Bedenken, ob das Wachstum mit einer erhöhten Knochenbrüchigkeit einhergeht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.