Global Skin And Skin Structure Infections Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.03 Billion

USD

25.02 Billion

2025

2033

USD

13.03 Billion

USD

25.02 Billion

2025

2033

| 2026 –2033 | |

| USD 13.03 Billion | |

| USD 25.02 Billion | |

| % | |

|

Marktsegmentierung für die Behandlung von Haut- und Weichteilinfektionen (SSSI) weltweit (Infektionskrankheiten) nach Behandlungsmethode ( Antibiotika , topische Lösungen, chirurgische Eingriffe und Sonstiges), Dosierung ( Tabletten , Injektionen und Sonstiges), Verabreichungsweg (oral, topisch, intravenös und Sonstiges), Endnutzer (Kliniken, Krankenhäuser und Sonstiges) und Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten)

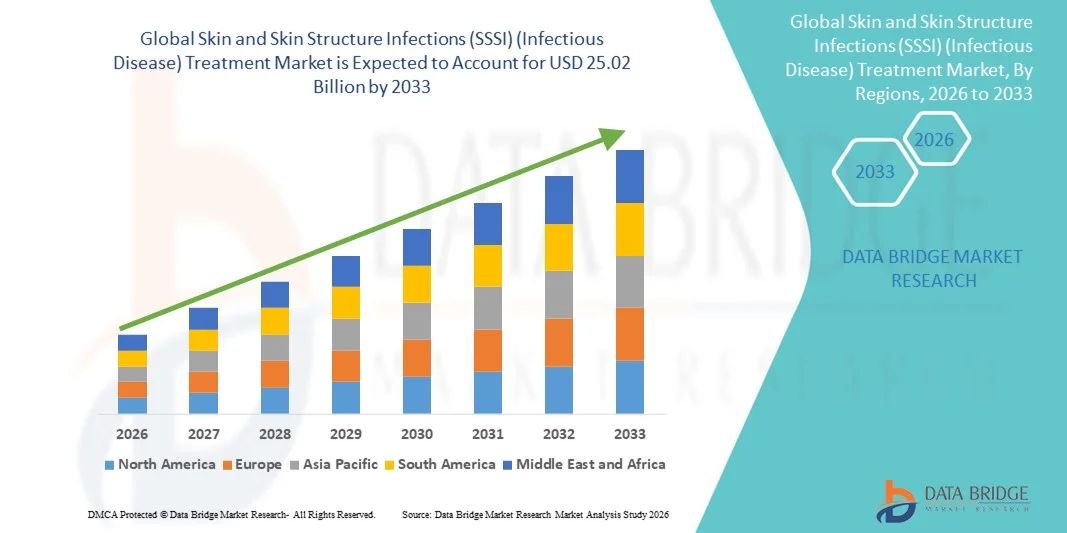

- Der globale Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten) hatte im Jahr 2025 einen Wert von 13,03 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 25,02 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung bakterieller Hautinfektionen, die steigende Zahl von Krankenhausinfektionen und die wachsende Belastung durch chronische Wunden wie diabetische Fußgeschwüre und Dekubitus angetrieben, die wirksame und zeitnahe Behandlungslösungen erfordern.

- Darüber hinaus beschleunigen rasante Fortschritte bei Antibiotikatherapien, verbesserte Diagnoseverfahren und ein zunehmendes Bewusstsein für die frühzeitige Behandlung und Prävention von Hautinfektionen die Akzeptanz von Behandlungslösungen für Haut- und Weichteilinfektionen (SSSI) und steigern dadurch das Marktwachstum insgesamt erheblich.

Marktanalyse zur Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten)

- Haut- und Weichteilinfektionen (SSSI), einschließlich Zellulitis, Abszesse, Wundinfektionen nach Operationen und chronische Wundinfektionen, treten sowohl im Krankenhaus als auch im ambulanten Bereich immer häufiger auf und führen zu einer wachsenden Nachfrage nach wirksamen und gezielten Behandlungslösungen.

- Der steigende Bedarf an Behandlungen für Haut- und Weichteilinfektionen (SSSI) wird in erster Linie durch die zunehmende Anzahl chirurgischer Eingriffe, die steigende Prävalenz von Diabetes und Immunschwäche, die wachsende Antibiotikaresistenz und die höhere Inzidenz von im Krankenhaus und in der Bevölkerung erworbenen Infektionen weltweit verursacht.

- Nordamerika dominierte den Markt für die Behandlung von Haut- und Weichteilinfektionen (Infektionskrankheiten) mit einem Umsatzanteil von rund 45,6 % im Jahr 2025, was auf seine fortschrittliche Gesundheitsinfrastruktur, das hohe Bewusstsein für die Krankheit, die hohe Rate an Frühdiagnosen und die starke Präsenz großer Pharma- und Biotechnologieunternehmen zurückzuführen ist.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für die Behandlung von Haut- und Weichteilinfektionen (Infektionskrankheiten) sein. Gründe hierfür sind steigende Gesundheitsausgaben, Bevölkerungswachstum, zunehmende Verbreitung von Infektionskrankheiten und ein verbesserter Zugang zu fortschrittlichen medizinischen Behandlungen.

- Das Segment der Antibiotika dominierte 2025 mit einem Marktanteil von 61,8 % den Markt und erzielte damit den größten Umsatz. Dies ist auf die nachgewiesene klinische Wirksamkeit bei der Behandlung mittelschwerer bis schwerer bakterieller Hautinfektionen zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten)

|

Attribute |

Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Haut- und Weichteilinfektionen (Infektionskrankheiten)

Verbesserte diagnostische Präzision und schnelle patientennahe Tests

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) ist die zunehmende Anwendung von schnellen molekularen Diagnostikverfahren, patientennahen Soforttests (Point-of-Care-Tests, POC-Tests) und moderner Bildgebung. Diese ermöglichen eine schnellere und genauere Identifizierung der Erreger und ihrer Resistenzmarker. Der Wandel von der empirischen Therapie hin zu einer gezielten Behandlung verbessert die klinischen Ergebnisse und verkürzt die Zeit bis zum Therapieerfolg.

- Multiplex-PCR-Panels und Point-of-Care-Antigentests ermöglichen es Ärzten beispielsweise, bakterielle von nicht-bakteriellen Hautinfektionen zu unterscheiden und resistente Erreger wie MRSA schnell direkt am Krankenbett nachzuweisen. Dies erlaubt eine sofortige Eskalation oder Deeskalation der Therapie. Ebenso helfen Ultraschalluntersuchungen und dermatologische Bildgebung am Krankenbett Ärzten, Abszesse, die eine Inzision und Drainage erfordern, von einer konservativ behandelbaren Zellulitis zu unterscheiden.

- Fortschritte bei Schnelltests zur Empfindlichkeitsprüfung ermöglichen eine frühzeitige Anpassung der Antibiotikawahl (z. B. Umstellung von empirischen Breitbandantibiotika auf Schmalspektrumantibiotika), wodurch unnötige Exposition gegenüber Breitbandantibiotika reduziert und das Risiko von Nebenwirkungen gesenkt wird. In vielen Notaufnahmen und Ambulanzen verkürzen diese Diagnoseverfahren bereits die Krankenhausaufenthalte und reduzieren die Wiederaufnahmeraten bei komplizierten Hautinfektionen.

- Die Integration von Point-of-Care-Diagnostik in Programme zur rationalen Antibiotikaverordnung ermöglicht eine Echtzeit-Entscheidungsunterstützung für verschreibende Ärzte, verbessert die Einhaltung von Leitlinien und optimiert den Antibiotikaeinsatz. Mit steigender diagnostischer Genauigkeit können Kliniker sicherer zwischen topischer und systemischer Therapie wählen, die geeignete Therapiedauer festlegen und unnötige chirurgische Eingriffe vermeiden.

- Der Trend zu schnelleren und präziseren Diagnoseverfahren verändert die klinischen Behandlungspfade für Haut- und Weichteilinfektionen: frühere definitive Therapie, weniger Tage mit Breitspektrumantibiotika und weniger Folgekomplikationen. Daher investieren Unternehmen und Gesundheitssysteme in die Entwicklung schneller Testverfahren, Point-of-Care-Plattformen und die Schulung von Klinikern, um diese Vorteile zu nutzen.

- Die Nachfrage nach Diagnostika, die schnelle, umsetzbare Ergebnisse direkt vor Ort liefern, wächst im stationären und ambulanten Bereich rasant. Treiber dieser Entwicklung sind das Interesse der Kostenträger an Kosteneinsparungen und das Bedürfnis der Ärzte, Behandlungsfehler und den übermäßigen Einsatz von Antibiotika zu reduzieren.

Marktdynamik der Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten)

Treiber

Wachsender Bedarf aufgrund zunehmender Infektionslast und Antibiotikaresistenz

- Die zunehmende Häufigkeit komplizierter Haut- und Weichteilinfektionen – bedingt durch die alternde Bevölkerung, steigende Diabetes- und Adipositasraten sowie invasivere Eingriffe – treibt das Wachstum des Marktes für die Behandlung von Haut- und Weichteilinfektionen maßgeblich an. Diese Begleiterkrankungen erhöhen die Anfälligkeit für Infektionen wie diabetische Fußinfektionen, Wundinfektionen nach Operationen und rezidivierende Zellulitis.

- Beispielsweise hat die höhere Prävalenz chronischer Wunden und diabetischer Fußgeschwüre in vielen Regionen die Nachfrage sowohl nach systemischen Therapien als auch nach fortschrittlichen lokalen Behandlungen (z. B. Wundverbände mit antimikrobiellen Eigenschaften und topische Präparate) erhöht, wodurch die Behandlung von Haut- und Weichteilinfektionen zu einem wachsenden Bereich von klinischem und kommerziellem Interesse geworden ist.

- Die Zunahme von Antibiotikaresistenzen (AMR), darunter resistente grampositive Organismen wie MRSA und neu auftretende resistente gramnegative Bakterien, die Hautinfektionen verursachen, treibt die Nachfrage nach neuen Antibiotika, Langzeitpräparaten und Kombinationstherapien an, die resistente Krankheitserreger zuverlässig behandeln können. Dies führt zu verstärkten Investitionen in Forschung und Entwicklung von Pharmaunternehmen und Biotech-Startups.

- Parallel dazu ermöglichen der Ausbau ambulanter parenteraler antimikrobieller Therapieprogramme (OPAT) und neuartige langwirksame injizierbare Antibiotika eine frühere Entlassung aus dem Krankenhaus und die ambulante Behandlung schwerer Fälle von Haut- und Weichteilinfektionen – ein struktureller Wandel, der die Marktakzeptanz bestimmter Wirkstoffe und Verabreichungssysteme erhöht.

- Das wachsende Bewusstsein von Ärzten und Patienten für angemessene Wundversorgung, frühzeitiges Eingreifen und Infektionsprävention (z. B. perioperative Maßnahmenpakete, diabetische Fußambulanzen) treibt auch die Marktnachfrage nach Diagnostika, topischen antimikrobiellen Mitteln, modernen Wundverbänden und Schulungsangeboten an, die das Fortschreiten von Infektionen verringern.

- Die kombinierten Auswirkungen demografischer Trends, der Belastung durch chronische Krankheiten und der Antibiotikaresistenz erweitern daher den adressierbaren Markt sowohl für etablierte Antibiotika als auch für innovative Lösungen zur Behandlung von Haut- und Weichteilinfektionen in Krankenhäusern, Fachkliniken und ambulanten Einrichtungen.

Zurückhaltung/Herausforderung

Antimikrobielle Resistenzen, Zugangsbeschränkungen und regulatorische Hürden

- Die antimikrobielle Resistenz stellt nach wie vor die größte klinische und wirtschaftliche Herausforderung für den Markt zur Behandlung von Haut- und Weichteilinfektionen dar. Das Auftreten und die Verbreitung multiresistenter Erreger erschweren die Therapie, schränken die wirksamen oralen Behandlungsmöglichkeiten ein und erhöhen die Abhängigkeit von kostspieligen intravenösen Medikamenten, was eine breite Anwendung in ressourcenarmen Umgebungen behindern kann.

- Beispielsweise hat die Zunahme von Berichten über Methicillin-resistente Staphylococcus aureus (MRSA) bei im Krankenhaus und in der Bevölkerung erworbenen Hautinfektionen die Wirksamkeit häufig verschriebener Beta-Laktam-Antibiotika verringert. Dies zwingt Ärzte dazu, teurere und als letzte Option eingesetzte Therapien wie Vancomycin, Daptomycin oder Linezolid anzuwenden, was die Behandlungskosten und die Krankenhausaufenthaltsdauer erhöht.

- Zudem ist der Zugang zu fortschrittlicher Diagnostik, spezialisierter Wundversorgung und neueren antimikrobiellen Wirkstoffen regional ungleich verteilt – was zu Unterschieden in den Behandlungsergebnissen führt. In Ländern mit niedrigem und mittlerem Einkommen schränken begrenzte Laborkapazitäten und eingeschränkte Arzneimittellisten die Ärzte auf ältere, mitunter weniger wirksame Antibiotika ein.

- Wirtschaftliche und regulatorische Hürden verlangsamen ebenfalls den Markteintritt und die Anwendung neuartiger Therapien: Hohe Entwicklungskosten, komplexe Anforderungen an klinische Studien (zum Nachweis des Nutzens gegenüber der Standardbehandlung) und restriktive Erstattungswege können Markteinführungen verzögern und die wirtschaftliche Tragfähigkeit kleinerer Entwickler einschränken.

- Bedenken hinsichtlich Nebenwirkungen und des verantwortungsvollen Umgangs mit Antibiotika – beispielsweise die Zurückhaltung, neuere Breitspektrumantibiotika nur bei eindeutiger Indikation einzusetzen – können die Verschreibungspraxis einschränken, insbesondere dort, wo lokale Leitlinien den sparsamen Einsatz von Reserveantibiotika betonen. Die Trägheit der Ärzte und mangelndes Wissen über neue Darreichungsformen oder Verabreichungssysteme können die Einführung zusätzlich verzögern.

- Die Bewältigung dieser Herausforderungen erfordert koordinierte Anstrengungen: eine verstärkte globale Überwachung von Resistenzmustern, Investitionen in die Diagnostikkapazität, Programme zur rationalen Arzneimittelverwendung, die Zugang und Ressourcenschonung in Einklang bringen, sowie Strategien der Kostenträger, die den Einsatz hochwertiger Diagnostika und Therapeutika fördern. Ohne diese Maßnahmen werden Antibiotikaresistenz und ungleicher Zugang das Potenzial des Marktes für Weichteilinfektionen trotz des wachsenden klinischen Bedarfs weiterhin einschränken.

Marktübersicht zur Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten)

Der Markt ist segmentiert nach Behandlungsart, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten) in Antibiotika, topische Lösungen, chirurgische Eingriffe und Sonstiges unterteilt. Das Antibiotika-Segment dominierte 2025 mit einem Umsatzanteil von 61,8 %, was auf seine nachgewiesene klinische Wirksamkeit bei der Behandlung mittelschwerer bis schwerer bakterieller Hautinfektionen zurückzuführen ist. Breitspektrum- und zielgerichtete Antibiotika werden von Ärzten häufig als Erstlinientherapie bei Erkrankungen wie Zellulitis, Impetigo und nekrotisierenden Infektionen verschrieben. Die zunehmende Verbreitung bakterieller Infektionen in Industrie- und Entwicklungsländern stärkt dieses Segment zusätzlich. Krankenhäuser und Kliniken setzen weiterhin stark auf systemische Antibiotika zur schnellen Infektionskontrolle. Das hohe Vertrauen der Ärzte und die Verfügbarkeit von Marken- und Generika-Antibiotika stützen die Nachfrage. Zunehmende Fälle antibiotikaresistenter Stämme fördern zudem den Einsatz moderner Antibiotika unter strenger ärztlicher Aufsicht. Die starke Präsenz etablierter Pharmahersteller trägt zur anhaltenden Marktführerschaft bei. Staatlich geförderte Programme zur antimikrobiellen Behandlung steigern die Inanspruchnahme zusätzlich. Die konstant hohe klinische Erfolgsrate der Antibiotikatherapie untermauert ihre führende Position auf dem Markt.

Für das Segment der topischen Lösungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach nicht-invasiven und lokal anwendbaren Behandlungsmethoden. Patienten bevorzugen zunehmend Cremes, Gele und Salben aufgrund ihrer einfachen Anwendung und des geringeren Risikos systemischer Nebenwirkungen. Das wachsende Bewusstsein für die Behandlung von Infektionen im Frühstadium mit topischen antimikrobiellen Mitteln treibt die Nachfrage zusätzlich an. Topische Lösungen werden häufig ambulant und bei leichten bis mittelschweren Infektionen eingesetzt. Innovationen in der Formulierungstechnologie, wie z. B. Retardpräparate und Kombinationspräparate, fördern eine schnellere Marktdurchdringung. Auch die zunehmende Selbstmedikation und die Verfügbarkeit rezeptfreier Produkte tragen zum Wachstum bei. Dermatologische Kliniken empfehlen vermehrt moderne topische Therapien. E-Commerce-Plattformen verbessern den Zugang zu einer breiten Palette topischer Produkte. Die steigende Beliebtheit der Wundversorgung zu Hause beschleunigt die Anwendung zusätzlich.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) in Tabletten, Injektionen und andere Darreichungsformen unterteilt. Das Segment der Injektionen dominierte 2025 mit einem Marktanteil von 55,4 %, was auf den schnellen Wirkungseintritt und die hohe Bioverfügbarkeit zurückzuführen ist. Injizierbare Antibiotika werden bevorzugt bei schweren und lebensbedrohlichen Hautinfektionen eingesetzt, die ein sofortiges medizinisches Eingreifen erfordern. Krankenhäuser verabreichen Injektionspräparate primär für die stationäre Patientenversorgung, insbesondere auf Intensivstationen und in Notaufnahmen. Die steigende Zahl von Krankenhauspatienten aufgrund chronischer Erkrankungen und geschwächter Immunität verstärkt die Nachfrage zusätzlich. Injektionstherapien werden auch häufig bei postoperativen Wundinfektionen angewendet. Ihre hohe klinische Zuverlässigkeit macht sie zur ersten Wahl in kritischen Fällen. Die Verfügbarkeit moderner intravenöser Verabreichungssysteme verbessert die Behandlungseffizienz. Hohes Vertrauen der Ärzte und standardisierte Krankenhausprotokolle festigen die Marktführerschaft. Kontinuierliche Produktverbesserungen bei injizierbaren Formulierungen sichern die langfristige Marktführerschaft.

Für das Tablettensegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,3 % das schnellste Wachstum erwartet. Grund dafür ist die steigende Nachfrage nach oraler, selbstverabreichter Therapie. Tabletten bieten Komfort, sind leicht zu transportieren und kostengünstig und eignen sich daher hervorragend für die ambulante und häusliche Pflege. Die zunehmende Verlagerung hin zur ambulanten Versorgung und Programme zur frühzeitigen Entlassung aus dem Krankenhaus fördern die Anwendung oraler Medikamente. Verbesserte Technologien zur Wirkstoffaufnahme steigern die Wirksamkeit und erhöhen die Verschreibungsraten. Die wachsende Zahl älterer Menschen mit einer hohen Inzidenz von Hautinfektionen unterstützt das Segmentwachstum. Auch die zunehmende Verfügbarkeit in stationären und Online-Apotheken trägt dazu bei. Globale Initiativen zur Entlastung der Krankenhäuser beschleunigen die Akzeptanz oraler Therapien. Die Patientenadhärenz ist bei Tabletten höher. Pharmaunternehmen bringen vermehrt orale Kombinationspräparate auf den Markt, um der steigenden Nachfrage gerecht zu werden.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, topische, intravenöse und sonstige Applikationsformen unterteilt. Das intravenöse Segment dominierte den Markt mit einem Umsatzanteil von 49,6 % im Jahr 2025 aufgrund seiner entscheidenden Rolle bei der Behandlung schwerer und schnell fortschreitender Hautinfektionen. Die intravenöse Verabreichung gewährleistet die sofortige Aufnahme des Wirkstoffs in den Blutkreislauf und ist daher ideal für Notfallsituationen. Krankenhäuser setzen bei komplexen, multiresistenten Infektionen auf die intravenöse Therapie. Steigende Krankenhauseinweisungen aufgrund bakterieller und Pilzinfektionen steigern die Bedeutung dieses Segments. Die intravenöse Behandlung ist nach wie vor Standardprotokoll auf Intensivstationen. Die Anwesenheit qualifizierter medizinischer Fachkräfte trägt zu einer sicheren Anwendung bei. Auch die zunehmenden chirurgischen Eingriffe erhöhen den Bedarf an intravenösen Antibiotika. Eine gut ausgebaute Infrastruktur in entwickelten Volkswirtschaften trägt zu einer hohen Akzeptanz bei. Kontinuierliche Weiterentwicklungen bei intravenösen Verabreichungssystemen festigen die Marktführerschaft.

Für die topische Anwendung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,1 % das schnellste Wachstum erwartet. Dies ist auf die lokale Wirkung und die minimale systemische Belastung zurückzuführen. Die topische Anwendung wird häufig bei oberflächlichen Hautinfektionen und zur Wundheilung eingesetzt. Das gestiegene Bewusstsein für die frühzeitige Behandlung von Infektionen trägt zur wachsenden Nachfrage bei. Patienten bevorzugen topische Anwendungen aufgrund der einfachen Anwendung und der geringeren Schmerzen. Innovationen bei bioadhäsiven und antimikrobiellen Formulierungen verbessern die Wirksamkeit. Der Trend zur Heimanwendung unterstützt das Marktwachstum. Die zunehmende Empfehlung durch Dermatologen stärkt die Marktdynamik. Die Verfügbarkeit von rezeptfreien Produkten erweitert den Zugang für Verbraucher. In Schwellenländern ist die Akzeptanz aufgrund der Erschwinglichkeit besonders hoch.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Krankenhaussegment dominierte 2025 mit einem Marktanteil von 64,9 %, bedingt durch die hohe Anzahl an Patienten mit schweren Hautinfektionen. Krankenhäuser verfügen über moderne Diagnoseeinrichtungen, spezialisierte Abteilungen für Infektionskrankheiten und Intensivstationen, die für die Behandlung notwendig sind. Das Vorhandensein von qualifiziertem medizinischem Fachpersonal ermöglicht die adäquate Versorgung komplexer Fälle. Die steigende Anzahl chirurgischer Eingriffe erhöht das Infektionsrisiko und den Behandlungsbedarf. Starke staatliche Investitionen in die Krankenhausinfrastruktur fördern das Wachstum. Krankenhäuser dienen zudem als wichtige Zentren für Antibiotika- und Injektionstherapien. Die großflächige Beschaffung von Medikamenten stärkt dieses Segment. Bevölkerungswachstum und Urbanisierung erhöhen die Patientenzahlen in Krankenhäusern. Kontinuierliche Verbesserungen der Behandlungsprotokolle in Krankenhäusern festigen die Marktführerschaft.

Das Kliniksegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach ambulanter Behandlung von Hautinfektionen. Kliniken bieten schnellere, kostengünstigere und leichter zugängliche Behandlungsmöglichkeiten. Die wachsende Anzahl von dermatologischen und Fachkliniken fördert das Marktwachstum. Patienten bevorzugen Kliniken vor allem bei Infektionen im Frühstadium. Das zunehmende Bewusstsein für die Wichtigkeit einer schnellen Behandlung unterstützt diesen Trend. Kliniken setzen vermehrt auf fortschrittliche Diagnoseverfahren. Die Expansion in ländliche und vorstädtische Gebiete trägt zu einer raschen Akzeptanz bei. Kürzere Wartezeiten machen Kliniken zu einer bevorzugten Option. Steigende Investitionen in Privatkliniken stärken das Segment zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Anteil von 58,7 %, da die meisten injizierbaren Medikamente und modernen Antibiotika während der stationären Behandlung verabreicht werden. Krankenhäuser unterhalten eine eigene Apotheke, um die sofortige Verfügbarkeit kritischer Medikamente zu gewährleisten. Großeinkauf und staatliche Lieferverträge unterstützen den Vertrieb großer Mengen. Strenge Verschreibungskontrollen gewährleisten einen regulierten Arzneimittelgebrauch. Steigende Hospitalisierungsraten aufgrund von Haut- und Weichteilinfektionen erhöhen die Nachfrage über diesen Kanal. Die Anwesenheit qualifizierter Apotheker trägt zu einer sicheren Arzneimittelabgabe bei. Notfallbehandlungsprotokolle verstärken die Abhängigkeit von Krankenhäusern. Moderne Bestandsverwaltungssysteme fördern die Effizienz. Enge Verbindungen zwischen Pharmaunternehmen und Krankenhausnetzwerken tragen zur Marktführerschaft bei.

Der Online-Apothekenmarkt wird aufgrund der rasanten Digitalisierung im Gesundheitswesen voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,4 % am schnellsten wachsen. Die zunehmende Nutzung von Smartphones und Internetzugang fördert den Online-Kauf von Medikamenten. Die bequeme Lieferung nach Hause steigert die Patientenpräferenz. Die Zunahme chronischer Hauterkrankungen führt zu wiederholten Käufen. Wettbewerbsfähige Preise und Abonnementmodelle verbessern die Bezahlbarkeit. Der Ausbau telemedizinischer Dienste verbindet Rezepte mit Online-Apotheken. Das wachsende Vertrauen in zertifizierte Online-Plattformen stärkt das Wachstum. Die verstärkte Erschließung ländlicher Gebiete unterstützt die Marktdurchdringung. Verhaltensänderungen nach der Pandemie verstärken die Akzeptanz des E-Commerce zusätzlich.

Marktanalyse für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten)

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 45,6 % den Markt für die Behandlung von Haut- und Weichteilinfektionen (Infektionskrankheiten). Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, das hohe Bewusstsein für diese Erkrankungen, die hohe Rate an Frühdiagnosen und die starke Präsenz großer Pharma- und Biotechnologieunternehmen zurückzuführen, die aktiv wirksame Behandlungsoptionen entwickeln und vermarkten.

- Die Region profitiert von einem flächendeckenden Zugang zu Krankenhäusern, Fachkliniken und etablierten Erstattungssystemen, was die verstärkte Anwendung moderner Antibiotika, Kombinationstherapien und neuartiger Behandlungsregime sowohl für akute als auch chronische Haut- und Weichteilinfektionen begünstigt.

- Starke Investitionen in die Infektionsforschung, steigende Krankenhauseinweisungen aufgrund komplizierter Hautinfektionen und die zunehmende Verbreitung antibiotikaresistenter Krankheitserreger tragen zusätzlich zur Marktexpansion in Nordamerika bei.

Markteinblicke zum US-amerikanischen Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten):

Der US-amerikanische Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten) wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Inzidenz bakterieller Hautinfektionen, die steigende Zahl von Krankenhausinfektionen und die Präsenz führender Pharmahersteller. Erhöhte Gesundheitsausgaben, fortschrittliche Diagnoseverfahren und ein gesteigertes Bewusstsein für die frühzeitige Behandlung von Hautinfektionen sind wesentliche Faktoren, die die Nachfrage nach SSSI-Therapien in den USA ankurbeln.

Markteinblicke für die Behandlung von Haut- und Weichteilinfektionen (SSSI) in Europa:

Der europäische Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Gründe hierfür sind die zunehmende Verbreitung von Infektionskrankheiten, die alternde Bevölkerung und die steigenden Krankenhauseinweisungen aufgrund chronischer Wunden und postoperativer Infektionen. Starke staatliche Förderung von Innovationen im Gesundheitswesen und die zunehmende Anwendung moderner antimikrobieller Therapien tragen ebenfalls zum Marktwachstum in der Region bei.

Markteinblicke für die Behandlung von Haut- und Weichteilinfektionen (SSSI) in Großbritannien:

Der Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für die frühzeitige Behandlung von Infektionen, die steigende Zahl diabetesbedingter Hautkomplikationen und der verbesserte Zugang zu Gesundheitsleistungen. Staatliche Initiativen zur Reduzierung von Krankenhausinfektionen und zur Verbesserung des rationalen Antibiotikaeinsatzes wirken sich ebenfalls positiv auf die Marktnachfrage aus.

Markteinblicke zur Behandlung von Haut- und Weichteilinfektionen (SSSI) in Deutschland:

Der deutsche Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch ein leistungsfähiges Gesundheitssystem, die hohe Akzeptanz innovativer Behandlungsmethoden und steigende Investitionen in die pharmazeutische Forschung. Die zunehmende Verbreitung chronischer Wunden bei älteren Menschen und die verbesserte Krankenhausinfrastruktur treiben den Markt in Deutschland zusätzlich an.

Markteinblicke für die Behandlung von Haut- und Weichteilinfektionen (SSSI) im asiatisch-pazifischen Raum:

Der Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region im Prognosezeitraum sein . Gründe hierfür sind steigende Gesundheitsausgaben, ein rasches Bevölkerungswachstum, die zunehmende Verbreitung von Infektionskrankheiten und chronischen Erkrankungen, ein verbesserter Zugang zu medizinischen Einrichtungen und ein wachsendes Bewusstsein für die Bedeutung einer frühzeitigen Infektionsbehandlung.

Markteinblicke zum japanischen Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten):

Der japanische Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten) verzeichnet ein stetiges Wachstum. Gründe hierfür sind die alternde Bevölkerung, die fortschrittliche Gesundheitsinfrastruktur und der zunehmende Fokus auf die Behandlung postoperativer und chronischer Hautinfektionen. Starke Investitionen in die klinische Forschung und der verbesserte Zugang zu modernen Behandlungsmethoden fördern die Marktentwicklung im Land.

Markteinblicke zum chinesischen Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten):

Der chinesische Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten) wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die große Patientenzahl, die steigende Infektionsprävalenz, die verbesserte Gesundheitsinfrastruktur und die zunehmende staatliche Förderung von Präventions- und Behandlungsprogrammen. Der Ausbau der lokalen pharmazeutischen Produktion und der verbesserte Zugang zu erschwinglichen Medikamenten stärken den Markt in China zusätzlich.

Marktanteil bei der Behandlung von Haut- und Weichteilinfektionen (Infektionskrankheiten)

Die Branche für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer (USA)

• GlaxoSmithKline (Großbritannien)

• Novartis (Schweiz)

• Merck & Co. (USA)

• Johnson & Johnson (USA)

• Sanofi (Frankreich)

• Teva Pharmaceuticals (Israel)

• Bayer (Deutschland)

• AstraZeneca (Schweden)

• Bristol-Myers Squibb (USA)

• AbbVie (USA)

• Gilead Sciences (USA)

• Boehringer Ingelheim (Deutschland)

• Allergan (USA)

• Sandoz (Schweiz)

• Hikma Pharmaceuticals (Jordanien)

• Lupin (Indien)

• Cipla (Indien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Haut- und Weichteilinfektionen (SSSI) (Infektionskrankheiten).

- In March 2021, the U.S. FDA approved Kimyrsa (oritavancin) developed by Melinta Therapeutics for the treatment of acute bacterial skin and skin structure infections (ABSSSI). Kimyrsa introduced a faster administration time compared to traditional oritavancin infusions, requiring only a one-hour infusion. This advancement improved treatment efficiency for healthcare facilities and increased patient convenience, supporting broader outpatient use for SSSI conditions

- In July 2021, Melinta Therapeutics officially launched KIMYRSA® (oritavancin) in the U.S. market as a single-dose, long-acting intravenous therapy for ABSSSI. The product was positioned as a convenient alternative to multiple-dose antibiotic regimens, helping to reduce hospital stay duration and lowering overall treatment costs. Its launch significantly strengthened Melinta’s position in the infectious disease segment

- In January 2022, Paladin Labs, a subsidiary of Endo International, launched Xydalba (dalbavancin) in Canada for the treatment of ABSSSI in both adults and pediatric patients aged three months and above. This launch expanded treatment accessibility for skin infections in North America and highlighted the growing focus on long-acting, once-weekly antibiotic treatments designed to improve patient adherence

- In June 2022, the U.S. FDA expanded approval for Sivextro (tedizolid phosphate) for the treatment of acute bacterial skin and skin structure infections caused by susceptible Gram-positive pathogens. This approval strengthened the drug’s market presence as a potent alternative to linezolid, offering a shorter treatment course and reducing adverse side effects, which increased its demand in hospital and outpatient care settings

- In April 2024, the U.S. FDA approved ceftobiprole, developed by Basilea Pharmaceutica, for the treatment of acute bacterial skin and skin structure infections, including those caused by methicillin-resistant Staphylococcus aureus (MRSA). This marked an important milestone in the fight against antibiotic-resistant infections. The approval significantly expanded the company’s presence in the U.S. antibiotic market and provided clinicians with a powerful new treatment option for complicated SSSI cases

- In February 2025, several leading pharmaceutical companies accelerated clinical development of next-generation antibiotics and combination therapies targeting drug-resistant skin and soft tissue pathogens. Increased government funding and public-private partnerships supported R&D activities, especially for treatments effective against multidrug-resistant organisms. These advancements indicate a strong innovation focus within the global SSSI treatment market and are expected to shape future product pipelines

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.