Global Skin Replacements And Substitutes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

916.40 Billion

USD

1,472.77 Billion

2025

2033

USD

916.40 Billion

USD

1,472.77 Billion

2025

2033

| 2026 –2033 | |

| USD 916.40 Billion | |

| USD 1,472.77 Billion | |

| % | |

|

Globale Marktsegmentierung für Hautersatzmaterialien nach Produkt (azellulär, zellulär und Sonstige), Klasse (Klasse III, Klasse II und Klasse I), Anwendung (Verbrennungen, Geschwüre, kosmetische Chirurgie und Sonstige), Endverbraucher (Wundkliniken und Krankenhäuser, Schönheits- und Kosmetikindustrie und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Hautersatzprodukte

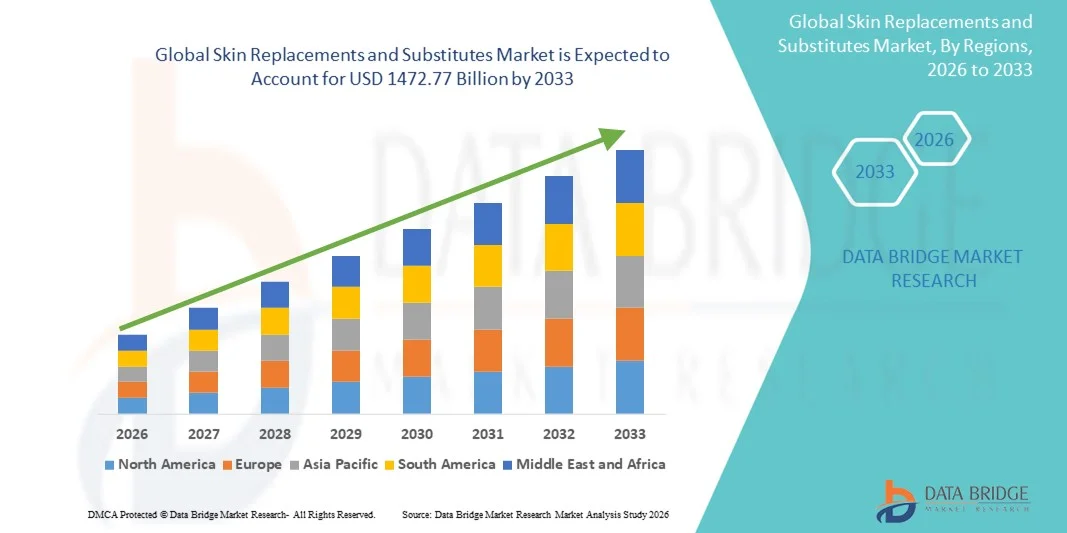

- Der globale Markt für Hautersatzprodukte und -substitute hatte im Jahr 2025 einen Wert von 916,40 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1472,77 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,11 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Wundversorgungstechnologien und die rasanten Fortschritte im Bereich Tissue Engineering und regenerativer Medizin angetrieben, die eine stärkere Digitalisierung, Innovation und Effizienz im gesamten Gesundheitswesen vorantreiben.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach effektiven, sicheren und minimalinvasiven Behandlungsmethoden – verbunden mit der zunehmenden Präferenz für biologisch kompatible und integrierte Hautersatzprodukte – dazu, dass Hautersatzprodukte sich als bevorzugte Option im modernen Wundmanagement etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Hautersatzprodukten und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Hautersatz und -substitute

- Hautersatz und -substitute, einschließlich biotechnologisch hergestellter Haut, Allotransplantate, Xenotransplantate und synthetische Substitute, sind in der modernen Wundversorgung und bei rekonstruktiven Eingriffen aufgrund ihrer Fähigkeit, die Heilung zu fördern, das Infektionsrisiko zu verringern und die Patientenergebnisse bei akuten, chronischen und brandbedingten Wunden zu verbessern, zunehmend unerlässlich.

- Die steigende Nachfrage nach Hautersatzlösungen wird in erster Linie durch die zunehmende Verbreitung chronischer Wunden, diabetischer Geschwüre, Verbrennungen und Traumata sowie durch das wachsende Bewusstsein der medizinischen Fachkräfte für die klinischen Vorteile fortschrittlicher Hautersatztechnologien angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,5 % den Markt für Hautersatzprodukte. Unterstützt wurde dies durch eine fortschrittliche Gesundheitsinfrastruktur, höhere Behandlungsraten, starke Erstattungssysteme und die Präsenz führender Biotechnologieunternehmen, die kontinuierliche Innovationen vorantreiben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Hautersatzprodukte sein. Treiber dieses Wachstums sind die rasche Urbanisierung, die zunehmende Zahl von Diabetikern, steigende Gesundheitsausgaben und der verbesserte Zugang zu fortschrittlichen Wundversorgungslösungen.

- Das Segment Klasse III hielt 2025 mit 55,4 % den größten Marktanteil, was auf den umfassenden Einsatz hochentwickelter und regulierter biologischer Hautersatzstoffe in der Behandlung kritischer Wunden zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Hautersatzprodukte

|

Attribute |

Hautersatz und Hautalternativen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Smith & Nephew (GB) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Hautersatz und -substitute

Fortschritte bei biotechnologisch hergestellter Haut und regenerativen Technologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Hautersatzprodukte ist die zunehmende Integration fortschrittlicher bioingenieurtechnischer Verfahren, darunter Biomaterialien, biotechnologisch hergestellte Gewebekonstrukte und Stammzelltherapien. Diese Innovationen tragen dazu bei, funktionalere, biokompatiblere und haltbarere Hautersatzprodukte zu entwickeln, die die Eigenschaften natürlicher Haut sehr gut nachahmen.

- So werden beispielsweise azelluläre dermale Matrizen (ADMs) der nächsten Generation und Kollagen-basierte Gerüste mit verbesserter struktureller Integrität, gesteigertem Vaskularisierungspotenzial und reduzierter Immunogenität entwickelt. Diese Verbesserungen ermöglichen bessere Patientenergebnisse bei der Wundheilung, der Verbrennungsbehandlung und rekonstruktiven Eingriffen.

- Die Integration der 3D-Biodrucktechnologie gewinnt ebenfalls an Bedeutung und ermöglicht die Herstellung von geschichteten Hautgeweben mit präziser Struktur. Unternehmen und Forschungseinrichtungen entwickeln aktiv individualisierbare, gedruckte Hauttransplantate, die die Heilung beschleunigen und die Narbenbildung reduzieren sollen.

- Darüber hinaus verändert der zunehmende Trend zu autologen zellbasierten Ersatzmaterialien, wie beispielsweise kultivierten Epithelautotransplantaten (CEA), die klinischen Ansätze, insbesondere bei Patienten mit großflächigen Verbrennungen oder chronischen Ulzera. Diese Ersatzmaterialien bieten ein geringeres Abstoßungsrisiko und eine verbesserte Gewebeintegration.

- Die kontinuierliche Weiterentwicklung biotechnologisch hergestellter Haut verändert grundlegend die Erwartungen an Wundmanagement und rekonstruktive Behandlungen, da medizinische Fachkräfte zunehmend Lösungen priorisieren, die Komfort, verkürzte Genesungszeit und langfristige Funktionalität vereinen.

- Infolgedessen steigt die Nachfrage nach innovativen, klinisch wirksamen und individuell anpassbaren Hautersatzlösungen in Krankenhäusern, Verbrennungszentren und dermatologischen Fachpraxen weltweit.

Marktdynamik von Hautersatz und -substituten

Treiber

Wachsender Bedarf an fortschrittlicher Wundversorgung angesichts zunehmender Verbrennungen, Geschwüre und chronischer Erkrankungen

- Zunehmende Fälle von Verbrennungen, diabetischen Fußgeschwüren, venösen Beingeschwüren, Dekubitus und Operationswunden treiben die Nachfrage nach effektiven Hautersatzlösungen an. Der weltweite Anstieg chronischer Erkrankungen, insbesondere von Diabetes und Gefäßerkrankungen, hat die Zahl der Patienten, die eine spezialisierte Wundversorgung benötigen, deutlich erhöht.

- Beispielsweise hat das Unternehmen im April 2025 sein Engagement im Bereich Medizintechnik verstärkt, indem es neue Integrationen hochpräziser Sensoren zur Überwachung des Heilungsprozesses in der Wundversorgung erforscht hat – ein Beispiel dafür, wie Unternehmen ihre Kompetenzen erweitern, um klinische Lösungen der nächsten Generation im Bereich Hautersatz und -substitute zu unterstützen.

- Da Gesundheitsdienstleister bestrebt sind, die Heilungsraten zu verbessern, das Infektionsrisiko zu senken und die Krankenhausaufenthaltsdauer zu verkürzen, bieten moderne Hautersatzmaterialien im Vergleich zu herkömmlichen Wundverbänden überlegene Vorteile. Dazu gehören ein verbesserter Feuchtigkeitshaushalt, die Unterstützung der Zellregeneration, eine verbesserte Durchblutung und eine reduzierte Narbenbildung.

- Darüber hinaus führt der zunehmende Einsatz minimalinvasiver und regenerativer Therapien dazu, dass im Labor hergestellte Hautersatzprodukte sowohl im stationären als auch im ambulanten Bereich immer häufiger zum Einsatz kommen.

- Die zunehmende Nutzung von Biologika, das wachsende Bewusstsein für moderne Wundversorgung und die expandierende Gesundheitsinfrastruktur – insbesondere in Schwellenländern – sind Schlüsselfaktoren für die beschleunigte Marktnachfrage.

- Zudem trägt die Verfügbarkeit von gebrauchsfertigen, anwenderfreundlichen Hautersatzprodukten zu deren verstärkter Anwendung in Akutkliniken, Langzeitpflegeeinrichtungen und chirurgischen Zentren bei.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in Entwicklungsländern

- Die hohen Kosten für moderne Hautersatzmaterialien – insbesondere biobasierte, zelluläre und stammzellbasierte Konstrukte – stellen weiterhin eine große Herausforderung dar, die eine breite Anwendung einschränkt. Diese Produkte erfordern häufig spezielle Lagerung, Handhabung und geschultes Fachpersonal, was die Behandlungskosten insgesamt erheblich erhöht.

- Beispielsweise sind hochentwickelte, biotechnologisch hergestellte Hautersatzmaterialien wie Apligraf und Dermagraft deutlich teurer als herkömmliche Wundverbände und daher für einen Großteil der Patienten in einkommensschwachen Ländern und Entwicklungsländern unerschwinglich. Die hohen Anschaffungs- und Anwendungskosten halten Krankenhäuser – insbesondere staatliche und ländliche Gesundheitszentren – davon ab, solche fortschrittlichen Lösungen einzusetzen.

- Die eingeschränkte Kostenerstattung in vielen Regionen verschärft die finanzielle Belastung zusätzlich und macht moderne Wundbehandlungen für Patienten mit niedrigem Einkommen unzugänglich. Unzureichende Versicherungsleistungen für die Behandlung chronischer Wunden führen oft zu verzögerter Versorgung oder dazu, dass günstigere, aber weniger wirksame Alternativen bevorzugt werden.

- Zudem stellt der Mangel an geschultem Fachpersonal, das mit der Anwendung komplexer Hautersatzprodukte vertraut ist, ein Hindernis für deren Einführung in sich entwickelnden Gesundheitssystemen dar. Viele dieser fortschrittlichen Produkte erfordern chirurgische Expertise, kontrollierte Umgebungen und eine Nachsorge, die in ressourcenarmen Einrichtungen nicht durchgängig gewährleistet sind.

- Regulatorische Hürden verlangsamen ebenfalls die Einführung, da die klinische Bewertung der Biokompatibilität, Immunogenität und langfristigen Wundintegration oft langwierige Zulassungszyklen erfordert.

- Darüber hinaus können Bedenken hinsichtlich der Produktstabilität, des Infektionsrisikos und des Potenzials für Immunreaktionen – insbesondere bei allogenen oder xenogenen Ersatzstoffen – das Vertrauen der Anbieter in die Anwendung dieser Lösungen verringern.

- Die Bewältigung dieser Herausforderungen erfordert eine breitere Kostenerstattung, eine kosteneffiziente Fertigung, verstärkte Schulungen für medizinisches Fachpersonal und fortlaufende Forschung zur Entwicklung skalierbarer, erschwinglicher und qualitativ hochwertiger Hautersatz- und Substitutlösungen.

Marktumfang für Hautersatz und -substitute

Der Markt ist segmentiert nach Produkt, Klasse, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für Hautersatzmaterialien in azelluläre, zelluläre und sonstige Produkte unterteilt. Das azelluläre Segment dominierte 2025 mit einem Marktanteil von 48,6 %, was auf die häufige Anwendung in der Verbrennungsbehandlung, der Heilung chronischer Wunden und in der rekonstruktiven Chirurgie zurückzuführen ist. Azelluläre Matrizen werden aufgrund ihrer hohen Biokompatibilität, geringen Immunogenität und ihrer Fähigkeit, die natürliche Geweberegeneration zu unterstützen, bevorzugt. Gesundheitsdienstleister setzen auf azelluläre Produkte aufgrund ihrer langen Haltbarkeit, des reduzierten Infektionsrisikos und der guten klinischen Ergebnisse bei verschiedenen Wundarten. Die steigende Inzidenz von diabetischen Ulzera und traumatischen Verletzungen sowie die zunehmende Anwendung in der ästhetischen Medizin steigern die Nachfrage zusätzlich. Kontinuierliche Fortschritte bei Dezellularisierungstechnologien und verbesserte Verarbeitungsstandards erhöhen die Produktzuverlässigkeit. Die günstige Kostenerstattung in wichtigen Märkten und die starke Marktdurchdringung in Krankenhäusern und Wundzentren tragen ebenfalls zum dominanten Marktanteil des azellulären Segments bei.

Das Segment der zellulären Produkte wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 21,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verwendung fortschrittlicher, biologisch aktiver Hautersatzprodukte mit lebenden Zellen. Zelluläre Produkte bieten ein überlegenes Regenerationspotenzial, das eine schnellere Wundheilung und eine verbesserte Genesung der Patienten ermöglicht. Die hohe Nachfrage bei Verbrennungen dritten Grades, komplexen Ulzera und chirurgischen Rekonstruktionen beschleunigt die Markteinführung. Laufende Entwicklungen im Bereich Tissue Engineering, Stammzellintegration und Biofabrikation erweitern die klinischen Anwendungsmöglichkeiten. Steigende Investitionen in fortschrittliche regenerative Medizin und personalisierte Hautersatzprodukte treiben das starke Marktwachstum an. Auch das wachsende Bewusstsein von Ärzten, die zunehmenden Zulassungen und die verbesserte Verfügbarkeit in Industrie- und Entwicklungsländern tragen zur rasanten Expansion des Segments von 2026 bis 2033 bei.

- Nach Klasse

Basierend auf der Produktklasse ist der Markt für Hautersatzmaterialien in Klasse III, Klasse II und Klasse I unterteilt. Das Segment Klasse III erzielte 2025 mit 55,4 % den größten Marktanteil, was auf den weitverbreiteten Einsatz hochentwickelter und regulierter biologischer Hautersatzmaterialien in der Behandlung kritischer Wunden zurückzuführen ist. Produkte der Klasse III werden aufgrund ihrer hohen klinischen Wirksamkeit, der langfristigen regenerativen Ergebnisse und ihrer Eignung für schwere Verbrennungen und tiefe Gewebeverletzungen bevorzugt eingesetzt. Die steigende Anzahl von Traumafällen, chirurgischen Eingriffen und chronischen Wunden treibt die Nachfrage weiter an. Krankenhäuser und spezialisierte Verbrennungszentren setzen auf Produkte der Klasse III, um die Heilung zu verbessern, Komplikationen zu reduzieren und eine bessere Transplantatakzeptanz zu erzielen. Intensive Forschungs- und Entwicklungsaktivitäten im Bereich bioingenieurtechnischer Gewebelösungen und Innovationen im komplexen Wundmanagement stärken die Marktführerschaft dieses Segments zusätzlich. Positive klinische Ergebnisse und behördliche Zulassungen fördern die langfristige Akzeptanz auf den globalen Märkten.

Für das Segment Klasse II wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verwendung von Hautersatzmaterialien mittlerer Komplexität für die Behandlung von mittelschweren Verbrennungen, Dekubitus und chirurgischen Wunden. Diese Produkte bieten ein ausgewogenes Verhältnis von Sicherheit, Kosteneffizienz und klinischer Wirksamkeit und sind daher für Krankenhäuser und ambulante Wundversorgungszentren äußerst attraktiv. Technologische Fortschritte bei synthetischen Gerüsten, azellulären Matrizen und Hybridprodukten fördern deren Einsatz. Ein steigendes Bewusstsein für Wundversorgung, der Ausbau der Gesundheitsinfrastruktur und günstige regulatorische Rahmenbedingungen unterstützen das beschleunigte Wachstum. Das Segment profitiert zudem von der Zunahme chronischer Wunden und der breiteren Verfügbarkeit in Schwellenländern. Kontinuierliche Innovationen bei Materialien der Klasse II stärken das hohe Wachstumspotenzial bis 2033 zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Hautersatzmaterialien in die Segmente Verbrennungen, Ulzera, kosmetische Chirurgie und Sonstiges unterteilt. Das Segment Verbrennungen erzielte 2025 mit 41,7 % den größten Marktanteil, bedingt durch die weltweit steigenden Verbrennungszahlen und den dringenden Bedarf an Hautersatzmaterialien in der Notfallversorgung. Verbrennungen erfordern schnelle und fortschrittliche rekonstruktive Eingriffe, wodurch zelluläre und azelluläre Hautersatzmaterialien zu entscheidenden Behandlungsbestandteilen werden. Verbesserungen in der Traumaversorgung, zunehmende staatliche Förderung der Verbrennungsbehandlung und die Verfügbarkeit fortschrittlicher biologischer Transplantate tragen maßgeblich zur Marktführerschaft bei. Gesundheitsdienstleister bevorzugen diese Produkte, da sie Infektionen reduzieren, eine schnelle Heilung fördern und die Narbenbildung minimieren. Hohe klinische Erfolgsraten bei Verbrennungen dritten Grades und rekonstruktiven Eingriffen fördern die Akzeptanz zusätzlich. Die weltweit wachsende Zahl spezialisierter Verbrennungszentren unterstützt die hohe Nachfrage in diesem Segment.

Das Segment der Ulzera wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 20,6 % das schnellste Wachstum verzeichnen. Hauptgrund hierfür ist die zunehmende Verbreitung von diabetischen Fußgeschwüren, venösen Beingeschwüren und Dekubitus. Chronische Ulzera stellen langfristige Herausforderungen für das Gesundheitswesen dar, und Hautersatzmaterialien spielen eine entscheidende Rolle für eine schnellere Heilung, weniger Komplikationen und bessere Behandlungsergebnisse. Die steigende Zahl von Diabetikern, die alternde Bevölkerung und ein sitzender Lebensstil sind wichtige Wachstumstreiber. Fortschrittliche bioartifizielle Gewebe und regenerative Therapien haben sich in der Ulkusbehandlung als klinisch sehr wirksam erwiesen. Der Ausbau von Wundversorgungszentren, verbesserte Erstattungsbedingungen und die steigende Nachfrage nach minimalinvasiven Behandlungen beschleunigen das Wachstum dieses Segments zusätzlich. Das wachsende Bewusstsein für Komplikationen chronischer Wunden trägt weiterhin zu einer starken Marktentwicklung bis 2033 bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Hautersatzmaterialien in Wundversorgungskliniken und Krankenhäuser, die Schönheits- und Kosmetikindustrie sowie Sonstige unterteilt. Das Segment der Wundversorgungskliniken und Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 64,1 % den Markt. Dies ist auf ihre zentrale Rolle bei der Behandlung von Verbrennungen, Traumata, Operationswunden und chronischen Geschwüren zurückzuführen. Gesundheitseinrichtungen setzen aufgrund der hohen klinischen Wirksamkeit, standardisierter Protokolle und des Zugangs zu spezialisierten Fachkräften stark auf moderne Hautersatzmaterialien. Steigende Krankenhauseinweisungen aufgrund chronischer Wunden, zunehmende Verbrennungsunfälle und ein höheres Operationsvolumen tragen zur Marktführerschaft dieses Segments bei. Krankenhäuser und spezialisierte Wundversorgungskliniken verfügen über eine moderne Infrastruktur für die Wundtherapie und sind daher die Hauptanwender biologischer und synthetischer Hautersatzmaterialien. Die wachsende staatliche Förderung des Wundmanagements sowie die zunehmende Anwendung innovativer Hautersatztherapien tragen maßgeblich zur Dominanz dieses Segments bei.

Der Schönheits- und Kosmetiksektor wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach regenerativen ästhetischen Behandlungen und der Hautregeneration nach Eingriffen. Hautersatzmaterialien werden zunehmend zur Narbenreduktion, in Anti-Aging-Behandlungen und in der kosmetischen Rekonstruktion eingesetzt, wodurch die Heilungsqualität und die Hautstruktur verbessert werden. Die Expansion von Schönheitskliniken, steigende Konsumausgaben für kosmetische Eingriffe und die wachsende Beliebtheit minimalinvasiver Verfahren treiben das Wachstum dieses Segments an. Technologische Fortschritte bei regenerativen Biomaterialien und die zunehmende Akzeptanz von bioartifiziellen Geweben in der Schönheitsbehandlung unterstützen die rasante Expansion zusätzlich. Der Einfluss der Medien, ein verbesserter Lebensstil und die steigende Nachfrage nach hochwertigen kosmetischen Lösungen stärken die Wachstumsaussichten bis 2033 weiter.

Regionale Analyse des Marktes für Hautersatzprodukte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,5 % den Markt für Hautersatzprodukte. Unterstützt wurde dies durch eine fortschrittliche Gesundheitsinfrastruktur, höhere Behandlungsraten, starke Erstattungssysteme und die Präsenz führender Biotechnologieunternehmen, die kontinuierliche Innovationen vorantreiben.

- Die zunehmende Verbreitung chronischer Wunden, diabetischer Fußgeschwüre und Druckgeschwüre treibt die Nachfrage zusätzlich an.

- Verbraucher und Gesundheitsdienstleister legen zunehmend Wert auf fortschrittliche Wundversorgungslösungen, darunter biotechnologisch hergestellte Hautersatzstoffe, um die Behandlungsergebnisse zu verbessern und die Heilungszeiten zu verkürzen.

Markteinblicke für Hautersatzprodukte und -substitute in den USA

Der US-amerikanische Markt für Hautersatz und -substitute erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die breite Anwendung fortschrittlicher Wundbehandlungsmethoden und regenerativer Medizin. Krankenhäuser, Fachkliniken und ambulante Behandlungszentren setzen zunehmend bio- und gewebetechnisch hergestellte Hautersatzstoffe zur Behandlung chronischer Wunden und Verbrennungen ein. Die wachsende Nachfrage nach klinisch erprobten, schnell heilenden Wundbehandlungslösungen, kombiniert mit einer hohen Kostenerstattung und einer robusten Gesundheitsinfrastruktur, treibt das Marktwachstum in den USA weiter an.

Einblick in den europäischen Markt für Hautersatzprodukte

Der europäische Markt für Hautersatzmaterialien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Fallzahlen chronischer Wunden, diabetischer Ulzera und chirurgischer Wunden. Das wachsende Bewusstsein von medizinischem Fachpersonal für die Vorteile von biotechnologisch hergestellten und biologischen Hautersatzmaterialien fördert deren Einsatz in Krankenhäusern und spezialisierten Wundzentren. Die zunehmende Urbanisierung in Verbindung mit steigenden Gesundheitsausgaben unterstützt die Verbreitung fortschrittlicher Wundversorgungslösungen im häuslichen und klinischen Bereich.

Einblick in den britischen Markt für Hautersatzprodukte

Der Markt für Hautersatz und -substitute in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach fortschrittlichen Wundbehandlungen und regenerativen Therapien. Die zunehmende Verbreitung chronischer Wunden und Dekubitus sowie Initiativen zur Verbesserung der Behandlungsergebnisse fördern den verstärkten Einsatz von biotechnologisch hergestellten und biologischen Hautersatzstoffen in Krankenhäusern und Kliniken. Die starke Gesundheitsinfrastruktur Großbritanniens und das wachsende klinische Bewusstsein dürften das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für Hautersatzprodukte

Der deutsche Markt für Hautersatz und -ersatzstoffe wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen, angetrieben durch die steigende Zahl chronischer Wunden und chirurgischer Verletzungen. Die gut ausgebaute Gesundheitsinfrastruktur des Landes, der starke Fokus auf klinische Innovationen und die Präferenz für hochwertige biomedizinische Produkte fördern die Anwendung von biotechnologisch hergestellten Hautersatzstoffen. Deutsche Krankenhäuser und spezialisierte Wundzentren setzen zunehmend auf fortschrittliche Wundversorgungslösungen, um die Behandlungsergebnisse zu verbessern und die Genesungszeiten zu verkürzen.

Einblick in den asiatisch-pazifischen Markt für Hautersatz und -substitute

Der Markt für Hautersatz und -ersatzstoffe im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die rasante Urbanisierung, die steigende Zahl von Diabeteserkrankungen, die zunehmenden Gesundheitsausgaben und der verbesserte Zugang zu fortschrittlichen Wundversorgungslösungen. In Ländern wie China, Japan und Indien werden biotechnologisch hergestellte Hautersatzstoffe in Krankenhäusern, Kliniken und ambulanten Zentren immer häufiger eingesetzt. Der Ausbau der Gesundheitsinfrastruktur, die staatliche Förderung moderner Wundbehandlungen und das wachsende Bewusstsein für fortschrittliche Therapien sind Schlüsselfaktoren für das Marktwachstum in der Region.

Einblick in den japanischen Markt für Hautersatzprodukte

Der japanische Markt für Hautersatzprodukte gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der alternden Bevölkerung und der zunehmenden Verbreitung chronischer Wunden und Geschwüre an Dynamik. Krankenhäuser und spezialisierte Kliniken setzen vermehrt bio- und gewebetechnisch hergestellte Hautersatzprodukte ein, um die Wundheilung zu verbessern und die Krankenhausaufenthaltsdauer zu verkürzen. Die steigende Nachfrage nach komfortablen, wirksamen und klinisch erprobten Behandlungen fördert das Marktwachstum sowohl im ambulanten als auch im stationären Bereich.

Einblick in den chinesischen Markt für Hautersatzprodukte

Der chinesische Markt für Hautersatz und -substitute wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, eine wachsende Mittelschicht und die hohe Prävalenz chronischer Wunden. Starke inländische Produktionskapazitäten, der Ausbau der Krankenhausinfrastruktur und die zunehmende klinische Anwendung von biotechnologisch hergestellten Hautersatzstoffen beflügeln das Marktwachstum. Staatliche Gesundheitsinitiativen und das steigende Bewusstsein für moderne Wundbehandlungsmethoden fördern zusätzlich die breite Anwendung biotechnologisch hergestellter Hautersatzstoffe im klinischen Bereich.

Marktanteil von Hautersatzprodukten

Die Branche für Hautersatz und -substitute wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Smith & Nephew (GB)

• Organogenesis (USA)

• MiMedx Group (USA)

• AlloSource (USA)

• Vericel Corporation (USA)

• Mölnlycke Health Care (Schweden)

• Kerecis (Island)

• 3M Health Care (USA)

• Regenicin (USA)

• Avita Medical (Australien)

• BSN Medical (Deutschland)

• Exsurco Medical (USA)

• BioTissue (USA)

• Human Biosciences (USA)

• Stryker (USA)

• Zimmer Biomet (USA)

• Teijin Pharma (Japan)

• Gunze Limited (Japan)

• Tissue Regenix Group (GB)

Neueste Entwicklungen auf dem globalen Markt für Hautersatz und -substitute

- Im Oktober 2021 erhielt Kerecis die FDA-Zulassung für die Vermarktung seines Omega3 SurgiBind Fischhauttransplantats, wodurch dessen Einsatzmöglichkeiten in der plastischen und rekonstruktiven Chirurgie erweitert und die Präsenz biologischer Hautersatzstoffe auf dem US-Markt gestärkt wurden.

- Im Januar 2022 entwickelten Forscher der Universitäten Birmingham und Huddersfield eine neue 3D-Biodrucktechnik – SLAM (Suspended Layer Additive Manufacturing) –, mit der erfolgreich Haut in voller Dicke hergestellt wurde. Dies stellt einen bedeutenden Fortschritt für bioingenieurtechnisch hergestellte Hautersatzstoffe der nächsten Generation dar.

- Im Januar 2023 stellte Kerecis GraftGuide Mano und GraftGuide Micro vor, zwei spezialisierte Hautersatztransplantate aus Fischhaut, die speziell für die Behandlung von Verbrennungen entwickelt wurden und insbesondere die Behandlungsergebnisse bei Verbrennungen an Händen und empfindlichen Hautpartien verbessern.

- Im April 2023 brachte Kerecis MariGen Shield auf den Markt, ein Fischhauttransplantat der nächsten Generation mit einer Silikonkontaktschicht, das die schnellere Heilung chronischer und komplexer Wunden unterstützen und gleichzeitig die klinische Anwendung vereinfachen soll.

- Im Juli 2023 kündigte Coloplast die Übernahme von Kerecis für bis zu 1,3 Milliarden US-Dollar an – ein bedeutender Schritt für die Branche, der darauf abzielt, das Portfolio an Biologika für die Wundversorgung zu stärken und die Fischhauttransplantationstechnologie weltweit auszubauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.