Global Sleep Related Hypoventilation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.81 Billion

USD

2.69 Billion

2024

2032

USD

1.81 Billion

USD

2.69 Billion

2024

2032

| 2025 –2032 | |

| USD 1.81 Billion | |

| USD 2.69 Billion | |

| % | |

|

Globale Marktsegmentierung für schlafbezogene Hypoventilation nach Typ (idiopathische Hypoventilation, angeborene zentrale alveoläre Hypoventilation und komorbide schlafbezogene Hypoventilation), Behandlung (positive Atemwegsdrucktherapie (PAP), Atemstimulanzien und andere), Symptome (häufiges Aufwachen während des Schlafs, Schlaflosigkeit, morgendliche Kopfschmerzen, Tagesmüdigkeit, Ohnmacht, Magenprobleme, verminderte körperliche Leistungsfähigkeit und andere), Dosierung (Tablette, Injektion und andere), Verabreichungsweg (oral, intravenös und andere), Endbenutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für schlafbezogene Hypoventilation

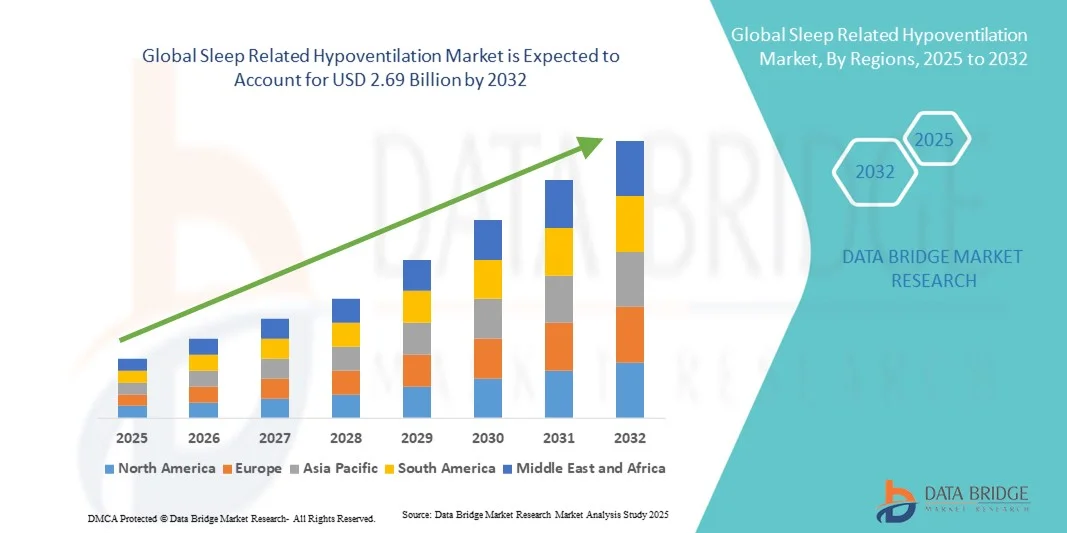

- Der globale Markt für schlafbezogene Hypoventilation wird im Jahr 2024 auf 1,81 Milliarden US-Dollar geschätzt und soll bis 2032 2,69 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Schlafstörungen, Fortschritte in der Medizintechnik und ein steigendes Bewusstsein für Schlafgesundheit vorangetrieben, was die Einführung von Geräten wie CPAP, BiPAP und ASV vorantreibt.

- Darüber hinaus führt der Trend zu häuslichen Gesundheitslösungen und die Nachfrage der Verbraucher nach effektiven, benutzerfreundlichen und komfortablen Behandlungsmöglichkeiten dazu, dass Geräte zur Behandlung schlafbezogener Hypoventilation zur bevorzugten Lösung werden. Diese konvergierenden Faktoren beschleunigen die Verbreitung dieser Geräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für schlafbezogene Hypoventilation

- Das Management schlafbezogener Hypoventilation, das diagnostische und therapeutische Lösungen für Erkrankungen wie idiopathische Hypoventilation, angeborene zentrale alveoläre Hypoventilation und komorbide schlafbezogene Hypoventilation umfasst, ist sowohl im klinischen als auch im häuslichen Pflegebereich aufgrund seiner Auswirkungen auf die Gesundheit und Lebensqualität der Patienten und der Integration mit Überwachungstechnologien zunehmend wichtiger

- Die steigende Nachfrage nach Lösungen zur schlafbezogenen Hypoventilation wird vor allem durch die zunehmende Verbreitung schlafbezogener Atmungsstörungen, das steigende Bewusstsein für Schlafgesundheit und die Präferenz für wirksame, patientenfreundliche Behandlungsmöglichkeiten wie die Positive Airway Pressure (PAP)-Therapie und Atemstimulanzien angetrieben.

- Nordamerika dominierte den Markt für schlafbezogene Hypoventilation mit dem größten Umsatzanteil von 50,8 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für Schlafstörungen und eine starke Präsenz führender Medizintechnik- und Pharmaunternehmen aus. In den USA verzeichnete die Einführung dieser Therapie in Krankenhäusern, Kliniken und der häuslichen Pflege einen erheblichen Anstieg.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung, des steigenden Gesundheitsbewusstseins, der steigenden verfügbaren Einkommen und des erweiterten Zugangs zu fortschrittlichen medizinischen Technologien die am schnellsten wachsende Region im Markt für schlafbezogene Hypoventilation sein.

- Das Segment der idiopathischen Hypoventilation dominierte den Markt für schlafbezogene Hypoventilation mit einem Marktanteil von 45,5 % im Jahr 2024. Dies ist auf die höhere Prävalenz, die Notwendigkeit einer kontinuierlichen Überwachung und die breite Akzeptanz der PAP-Therapie zurückzuführen, die nach wie vor der Eckpfeiler einer wirksamen Behandlung im klinischen und häuslichen Pflegebereich ist.

Berichtsumfang und Marktsegmentierung für schlafbezogene Hypoventilation

|

Eigenschaften |

Wichtige Markteinblicke zur schlafbezogenen Hypoventilation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich schlafbezogene Hypoventilation

Verbesserter Komfort durch vernetzte und intelligente Geräte

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für schlafbezogene Hypoventilation ist die Einführung vernetzter PAP-Geräte und Atemüberwachungssysteme, die es Patienten und Ärzten ermöglichen, die Wirksamkeit der Therapie in Echtzeit zu verfolgen und die Behandlung aus der Ferne anzupassen.

- So lässt sich ResMed AirSense 10 CPAP beispielsweise in mobile Anwendungen integrieren und liefert Patienten tägliche Nutzungsberichte und Ärzten Remote-Compliance-Daten für personalisierte Therapieanpassungen.

- Die Integration intelligenter Geräte ermöglicht Funktionen wie automatische Druckanpassungen basierend auf erkannten Atemmustern, intelligente Warnmeldungen bei Therapieunterbrechungen und eine verbesserte Therapietreue des Patienten durch Erinnerungen und Benachrichtigungen.

- Die nahtlose Verbindung von Hypoventilationsgeräten mit Smartphones und Cloud-Plattformen erleichtert die zentrale Verwaltung der Therapie und ermöglicht es Benutzern, Schlafqualität, Geräteleistung und Behandlungstrends über eine einzige Schnittstelle zu überwachen.

- Dieser Trend zu vernetzteren, intuitiveren und benutzerfreundlicheren Geräten verändert die Erwartungen der Patienten an die Behandlung von Schlafstörungen grundlegend. Unternehmen wie Philips Respironics entwickeln intelligente CPAP- und BiPAP-Geräte mit Fernüberwachung und adaptiver Therapie.

- Die Nachfrage nach schlafbezogenen Hypoventilationsgeräten mit intelligenter Konnektivität und Fernsteuerung steigt im klinischen und häuslichen Pflegebereich rasant an, da Patienten zunehmend Wert auf Komfort und umfassende Therapieüberwachung legen.

Marktdynamik für schlafbezogene Hypoventilation

Treiber

Wachsender Bedarf aufgrund der zunehmenden Verbreitung von Schlafstörungen und der Einführung von häuslicher Pflege

- Die zunehmende Verbreitung schlafbezogener Atmungsstörungen sowie die zunehmende Nutzung von Therapielösungen für die häusliche Pflege sind ein wesentlicher Treiber für die gestiegene Nachfrage nach Geräten zur schlafbezogenen Hypoventilation.

- So brachte Philips Respironics im März 2024 ein fortschrittliches BiPAP-System für den Heimgebrauch mit Cloud-basierter Überwachung auf den Markt, das die Therapietreue und die Benutzerfreundlichkeit verbessern soll.

- Da sich Patienten und Ärzte der potenziellen Gesundheitsrisiken einer unbehandelten Hypoventilation immer stärker bewusst werden, stellen Geräte mit Fernüberwachung, Compliance-Berichten und adaptiver Druckanpassung eine überzeugende Verbesserung gegenüber herkömmlichen Therapieoptionen dar.

- Darüber hinaus macht die zunehmende Beliebtheit von Heimpflege und Telemedizin vernetzte Hypoventilationsgeräte zu einem integralen Bestandteil des Patientenmanagements und ermöglicht eine nahtlose Integration mit digitalen Gesundheitsplattformen.

- Funktionen wie automatische Therapieanpassungen, Smartphone-basierte Überwachung und Echtzeit-Feedback des Arztes sind Schlüsselfaktoren für die Einführung vernetzter Hypoventilationsgeräte sowohl im klinischen als auch im häuslichen Pflegebereich.

Einschränkung/Herausforderung

Erschwinglichkeit der Geräte und Hürde bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der relativ hohen Kosten moderner vernetzter Hypoventilationsgeräte stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in Entwicklungsregionen oder bei preisbewussten Patienten.

- Beispielsweise sind einige Premium-PAP- und BiPAP-Geräte mit Cloud-Konnektivität und adaptiver Druckfunktion deutlich teurer als Standardtherapiegeräte, was den Zugang für bestimmte Patientengruppen einschränkt.

- Die Beseitigung von Kostenbarrieren durch günstigere Geräteoptionen, Mietprogramme und Versicherungsschutz ist entscheidend für die Ausweitung der Akzeptanz bei gleichzeitiger Aufrechterhaltung der Therapiequalität

- Darüber hinaus kann die Einhaltung gesetzlicher Vorschriften in verschiedenen Regionen, einschließlich der Zertifizierung von Medizinprodukten und Datenschutzbestimmungen, die Marktdurchdringung und Produkteinführung verlangsamen.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Patientenaufklärung und Einhaltung regionaler Regulierungsstandards wird für ein nachhaltiges Wachstum des Marktes für schlafbezogene Hypoventilation von entscheidender Bedeutung sein.

Marktumfang für schlafbezogene Hypoventilation

Der Markt ist nach Art, Behandlung, Symptomen, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für schlafbezogene Hypoventilation ist nach Typ in idiopathische Hypoventilation, angeborene zentrale alveoläre Hypoventilation und komorbide schlafbezogene Hypoventilation unterteilt. Das Segment der idiopathischen Hypoventilation dominierte den Markt mit dem größten Umsatzanteil von 45,5 % im Jahr 2024, was auf die höhere Prävalenz bei Erwachsenen und den Bedarf an kontinuierlicher Therapie zurückzuführen ist. Patienten mit idiopathischer Hypoventilation sind häufig auf eine Positive-Airway-Pressure-(PAP)-Therapie angewiesen, die eine effektive Langzeitbehandlung und verbesserte Schlafqualität gewährleistet. Das Segment profitiert zudem von der Akzeptanz im Krankenhaus und in der häuslichen Pflege, wo vernetzte Geräte die Compliance-Überwachung ermöglichen. Erhöhte Diagnoseraten aufgrund von Sensibilisierungskampagnen haben zusätzlich zum Wachstum beigetragen. Kliniker bevorzugen dieses Segment aufgrund standardisierter Behandlungsprotokolle und etablierter Therapieoptionen, die vorhersehbare Patientenergebnisse gewährleisten. Die Dominanz des Segments wird auch durch technologische Innovationen bei PAP-Geräten, wie adaptivem Druck und intelligenten Konnektivitätsfunktionen, unterstützt.

Das Segment der komorbiden schlafbezogenen Hypoventilation wird voraussichtlich zwischen 2025 und 2032 mit 6,1 % das höchste Wachstum verzeichnen. Grund hierfür sind die zunehmende Verbreitung von Fettleibigkeit, COPD und anderen chronischen Erkrankungen, die die Hypoventilation verschlimmern. Patienten mit komorbiden Erkrankungen benötigen zunehmend moderne multifunktionale PAP-Geräte für eine optimale Therapie. Das wachsende Bewusstsein für komorbide Hypoventilation unter medizinischem Fachpersonal hat zu höheren Diagnose- und Behandlungsraten geführt. Die Einführung von Homecare- und Telemedizin-Plattformen ermöglicht eine bessere Fernüberwachung und trägt so zum schnellen Wachstum bei. Technologische Fortschritte bei vernetzten Geräten tragen zur Verbesserung der Therapietreue und der Therapieergebnisse bei. Darüber hinaus unterstützt der Ausbau der Gesundheitsinfrastruktur in Schwellenländern die schnelle Marktdurchdringung dieses Segments.

- Nach Behandlung

Der Markt für schlafbezogene Hypoventilation ist nach Behandlungsmethoden in die Therapie mit positivem Atemwegsdruck (PAP), Atemstimulanzien und weitere Behandlungsmethoden unterteilt. Das Segment der PAP-Therapie dominierte den Markt mit einem Umsatzanteil von 62 % im Jahr 2024, was auf seine nachgewiesene Wirksamkeit bei der Behandlung von Hypoventilation und der Verbesserung der Schlafqualität zurückzuführen ist. Diese Geräte sind nicht-invasiv, äußerst zuverlässig und werden von Ärzten häufig für den Langzeitgebrauch empfohlen. Die Integration in intelligente Überwachungssysteme gewährleistet die Einhaltung der Therapietreue und personalisierte Therapieanpassungen. Kontinuierliche technologische Verbesserungen, wie adaptiver Druck und vernetztes Monitoring, unterstützen die anhaltende Dominanz der PAP-Therapie. Patientenaufklärung und Unterstützungsprogramme der Hersteller fördern die Akzeptanz zusätzlich. Sowohl in der häuslichen Pflege als auch im Krankenhausbereich wird die PAP-Therapie zur wirksamen Behandlung schlafbezogener Hypoventilation stark genutzt.

Für Atemstimulanzien wird von 2025 bis 2032 mit 6,5 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund dafür ist der steigende Bedarf an pharmakologischen Interventionen bei Patienten mit PAP-Therapieunverträglichkeit. Diese Stimulanzien stimulieren die Atmung bestimmter Patientengruppen und werden für optimale Ergebnisse häufig zusammen mit PAP-Geräten eingesetzt. Die zunehmende Forschung und Zulassung neuer Stimulanzien steigert deren klinische Akzeptanz weltweit. Die Verfügbarkeit oraler und injizierbarer Formulierungen erhöht den Komfort und die Zugänglichkeit. Das steigende Bewusstsein für gerätelose Behandlungsmöglichkeiten bei Ärzten und Patienten fördert die Akzeptanz. Krankenhäuser und Fachkliniken tragen maßgeblich zum schnellen Wachstum dieses Segments bei, insbesondere in der Akutversorgung.

- Nach Symptomen

Auf der Grundlage der Symptome ist der Markt für schlafbezogene Hypoventilation in häufiges Aufwachen im Schlaf, Schlaflosigkeit, morgendliche Kopfschmerzen, Tagesmüdigkeit, Ohnmacht, Magenprobleme, verminderte körperliche Leistungsfähigkeit und andere unterteilt. Das Segment Tagesmüdigkeit dominierte den Markt im Jahr 2024 aufgrund seiner hohen Prävalenz und der Auswirkungen auf die Lebensqualität und das tägliche Funktionieren. Anhaltende Tagesmüdigkeit veranlasst Patienten häufig, sich ärztlich untersuchen und behandeln zu lassen, was die Geräteakzeptanz fördert. Die PAP-Therapie hat sich bei der Linderung von Tagesmüdigkeit als wirksam erwiesen und verstärkt das Wachstum des Segments. Ärzte priorisieren Interventionen bei Patienten mit erheblichen Tagesbeeinträchtigungen, was den Markt weiter unterstützt. Vernetzte Geräte ermöglichen eine kontinuierliche Überwachung von Schlafmustern und Wachheit am Tag und verbessern so die Ergebnisse. Sensibilisierungskampagnen, die auf die Risiken einer unbehandelten Hypoventilation hinweisen, tragen ebenfalls zur Dominanz des Segments bei.

Das Segment der reduzierten körperlichen Leistungsfähigkeit dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf das zunehmende Bewusstsein für die Auswirkungen von Hypoventilation auf die körperliche Leistungsfähigkeit zurückzuführen. Patienten und Ärzte erkennen zunehmend, wie wichtig es ist, neben schlafbezogenen Symptomen auch Belastungsintoleranz zu behandeln. Integrierte Überwachungs- und Therapielösungen verbessern die Funktionsfähigkeit tagsüber. Geräte zur Aktivitätsüberwachung für die häusliche Pflege erfreuen sich zunehmender Beliebtheit. Aufklärungskampagnen und Rehabilitationsprogramme fördern die Patientenbeteiligung. Das Segment profitiert von der wachsenden Nachfrage nach umfassenden Managementlösungen im häuslichen und klinischen Umfeld.

- Nach Dosierung

Der Markt für schlafbezogene Hypoventilation ist hinsichtlich der Dosierung in Tabletten, Injektionen und andere Behandlungen unterteilt. Das Tablettensegment dominierte den Markt im Jahr 2024, getrieben von der praktischen, einfachen Verabreichung und der hohen Patiententreue oraler Atemstimulanzien. Tabletten sind weit verbreitet, kostengünstig und für die häusliche Therapie geeignet. Verbesserte Formulierungen, wie z. B. Retardtabletten, verbessern Verträglichkeit und Wirksamkeit. Ärzte bevorzugen Tabletten häufig als medikamentöse Erstlinientherapie. Die Integration in Patientenüberwachungs-Apps verbessert die Compliance-Verfolgung zusätzlich. Die Dominanz dieses Segments wird durch die hohe Patientenakzeptanz und konsistente Therapieergebnisse untermauert.

Das Injektionssegment wird aufgrund seiner wichtigen Anwendung in Krankenhäusern und Notfallsituationen zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Injektionsformen ermöglichen eine präzise Dosierung und sofortige Wirkung, insbesondere bei schwerer Hypoventilation. Krankenhäuser setzen bei akuten Eingriffen zunehmend auf die intravenöse Verabreichung. Das wachsende Bewusstsein der Ärzte für die Vorteile injizierbarer Stimulanzien unterstützt die Akzeptanz. Fortschritte bei Kombinationstherapien und Verabreichungstechniken verbessern die Therapieergebnisse. Das schnelle Wachstum des Segments wird auch durch spezialisierte Kliniken unterstützt, die Notfall-Beatmungsversorgung anbieten.

- Nach Verabreichungsweg

Der Markt wird nach Verabreichungsweg in orale, intravenöse und sonstige Verabreichungswege unterteilt. Das orale Segment dominierte den Markt im Jahr 2024, getrieben von Komfort, Akzeptanz der häuslichen Pflege und der Präferenz für nicht-invasive Therapien. Die orale Verabreichung gewährleistet eine höhere Therapietreue und ist bei Langzeittherapien einfacher zu handhaben. Verbesserte Formulierungen verbessern die Absorption und Verträglichkeit und unterstützen so weiteres Wachstum. Patienten bevorzugen orale Therapien aufgrund ihres Komforts und ihrer Einfachheit. Ärzte empfehlen orale Verabreichungswege für die chronische Behandlung und verstärken so die Dominanz. Vernetzte Überwachungs-Apps ergänzen die Überwachung der oralen Therapietreue.

Das intravenöse Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Anwendung in der Akutversorgung von Krankenhäusern. Die intravenöse Verabreichung ermöglicht eine sofortige therapeutische Intervention bei schwerer Hypoventilation. Krankenhäuser sind bei kritischen Atemwegserkrankungen auf die intravenöse Therapie angewiesen. Der schnelle Wirkungseintritt unterstützt die Notfallversorgung. Die Akzeptanz wird zusätzlich durch spezielle Schulungen und eine moderne Krankenhausinfrastruktur gefördert. Das Segment profitiert vom steigenden Bedarf an Notfallversorgung in Industrie- und Schwellenländern.

- Von Endbenutzern

Der Markt für schlafbezogene Hypoventilation ist nach Endnutzern in Kliniken, Krankenhäuser und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund spezialisierter Schlafkliniken, fortschrittlicher Beatmungsstationen und der Verfügbarkeit geschulter Ärzte. Krankenhäuser dienen als primäre Zentren für Diagnose, Therapieeinleitung und kontinuierliche Überwachung. Die Integration vernetzter Überwachungssysteme sorgt für eine bessere Patientencompliance. Hohe Patientenzahlen und zentralisierte Behandlungseinrichtungen unterstützen die Marktdominanz. Krankenhäuser bieten zudem Schulungen und Unterstützung für die Einführung von Behandlungen in der häuslichen Pflege an. Kontinuierliche Innovationen in der Krankenhaustherapie verbessern die Ergebnisse und stärken die Marktführerschaft.

Das Kliniksegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die Zunahme spezialisierter ambulanter Schlafkliniken und die Nutzung der Telemedizin zurückzuführen ist. Kliniken bieten einen bequemen Zugang zu Diagnose und Behandlung zu geringeren Kosten. In städtischen und halbstädtischen Zentren steigt die Patientenpräferenz für eine klinikbasierte Versorgung. Partnerschaften mit Geräteherstellern erweitern das Therapieangebot. Patientenschulungsprogramme und Überwachung unterstützen die Akzeptanz. Das Segment profitiert vom Wachstum in der Heimpflegeintegration und im Ferntherapiemanagement.

- Nach Vertriebskanal

Der Markt für schlafbezogene Hypoventilation ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment Krankenhausapotheken dominierte den Markt im Jahr 2024, getrieben durch die direkte Verfügbarkeit von Geräten und Medikamenten am Behandlungsort. Krankenhäuser bieten zudem Patientenschulungen und kontinuierliche Betreuung an, um effektive Therapieergebnisse sicherzustellen. Die hohe Akzeptanz krankenhausbasierter Überwachungsprogramme verstärkt diese Dominanz. Die Integration in klinische Arbeitsabläufe gewährleistet die Einhaltung der Therapietreue und Compliance. Das Segment profitiert von etablierten Beschaffungskanälen und zuverlässigen Lieferketten. Krankenhäuser sind weiterhin die wichtigsten Vertriebszentren für Lösungen zum Hypoventilationsmanagement.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch den Aufstieg des E-Commerce, die bequeme Lieferung nach Hause und den bevorzugten Fernkauf von Geräten und Medikamenten vorangetrieben. Online-Plattformen unterstützen Abonnementmodelle und die regelmäßige Lieferung von Geräten. Patienten profitieren von einfachem Zugang und diskreter Lieferung. Die zunehmende digitale Kompetenz und die Verbreitung von Smartphones beschleunigen die Akzeptanz. Die Integration digitaler Therapieunterstützungstools stärkt die Patienteneinbindung. Das Segment wächst sowohl in Industrie- als auch in Schwellenländern rasant.

Regionale Analyse des Marktes für schlafbezogene Hypoventilation

- Nordamerika dominierte den Markt für schlafbezogene Hypoventilation mit dem größten Umsatzanteil von 50,8 % im Jahr 2024. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für Schlafstörungen und eine starke Präsenz führender Medizintechnik- und Pharmaunternehmen aus.

- Patienten und Ärzte in der Region schätzen moderne PAP-Geräte, Atemstimulanzien und vernetzte Überwachungssysteme, die eine Therapieverfolgung in Echtzeit, eine verbesserte Compliance und bessere Gesundheitsergebnisse ermöglichen.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, ein wachsendes Bewusstsein für Schlafgesundheit und die Integration von Telemedizin und Homecare-Lösungen weiter unterstützt, wodurch vernetzte Hypoventilationsgeräte zur bevorzugten Lösung sowohl im klinischen als auch im häuslichen Umfeld werden.

Markteinblicke zur schlafbezogenen Hypoventilation in den USA

Der US-Markt für schlafbezogene Hypoventilation erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf die steigende Prävalenz schlafbezogener Atmungsstörungen und die gut ausgebaute Gesundheitsinfrastruktur zurückzuführen. Patienten bevorzugen zunehmend moderne PAP-Geräte und Atemstimulanzien, unterstützt durch vernetzte Überwachungssysteme zur Therapieverfolgung und -einhaltung. Die zunehmende Nutzung von Homecare-Lösungen und Telemedizin-Plattformen treibt das Marktwachstum weiter voran. Darüber hinaus tragen Aufklärungskampagnen zur Schlafgesundheit und ärztliche Empfehlungen zur weiten Verbreitung dieser Geräte bei. Die Integration von Fernüberwachungstechnologien, mobilen Anwendungen und cloudbasierten Patientenmanagementsystemen fördert das Marktwachstum erheblich.

Einblicke in den europäischen Markt für schlafbezogene Hypoventilation

Der europäische Markt für schlafbezogene Hypoventilation wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, vor allem getrieben durch steigende Diagnoseraten und staatliche Initiativen zur Unterstützung der Atemwegsgesundheitsversorgung. Die zunehmende Verbreitung von Fettleibigkeit und chronischen Atemwegserkrankungen fördert die Einführung von PAP-Therapie und Atemstimulanzien. Patienten und Ärzte in der Region schätzen vernetzte Geräte, die Fernüberwachung und Therapieanpassungen in Echtzeit ermöglichen. Die zunehmende Urbanisierung und die Nachfrage nach Lösungen für die häusliche Pflege tragen zusätzlich zum Marktwachstum bei. Krankenhäuser und Fachkliniken in Europa setzen fortschrittliche Geräte ein, um die Behandlungsergebnisse ihrer Patienten zu verbessern. Das gestiegene Bewusstsein und die Verfügbarkeit von Heimgeräten beschleunigen die Akzeptanz in stationären und klinischen Einrichtungen.

Markteinblicke zur schlafbezogenen Hypoventilation in Großbritannien

Der britische Markt für schlafbezogene Hypoventilation wird im Prognosezeitraum voraussichtlich eine bemerkenswerte durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch das steigende Bewusstsein für Schlafstörungen und den Bedarf an effektiver häuslicher Pflege. Bedenken hinsichtlich unbehandelter Hypoventilation und ihrer Auswirkungen auf Wachheit und Gesundheit am Tag motivieren sowohl Patienten als auch Ärzte, moderne PAP- und Überwachungsgeräte einzusetzen. Die wachsende Telemedizin-Infrastruktur und digitale Gesundheitsinitiativen unterstützen die Einhaltung und Überwachung der Ferntherapie. Die zunehmende Verfügbarkeit benutzerfreundlicher Geräte für den Heimgebrauch treibt das Marktwachstum zusätzlich voran. Die Einführung in Ambulanzen und spezialisierten Schlafzentren fördert das Wachstum zusätzlich. Das robuste britische Gesundheitssystem und Patientenaufklärungskampagnen kurbeln die Marktnachfrage weiterhin an.

Markteinblick in Deutschland zur schlafbezogenen Hypoventilation

Der deutsche Markt für schlafbezogene Hypoventilation wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für Schlafgesundheit und Atemwegserkrankungen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der Fokus auf technologisch fortschrittliche Lösungen fördern die Einführung vernetzter PAP- und BiPAP-Geräte. Krankenhäuser und Kliniken integrieren intelligente Überwachungssysteme, um die Therapietreue und die Behandlungsergebnisse zu verbessern. Der Fokus auf nachhaltige und energieeffiziente Gesundheitstechnologien fördert die Geräteakzeptanz zusätzlich. Die Verbreitung chronischer Atemwegserkrankungen trägt ebenfalls zum Marktwachstum bei. Fortschrittliche Lösungen für die häusliche Pflege und Versicherungspolicen beschleunigen den Zugang der Patienten zur Therapie.

Markteinblicke zur schlafbezogenen Hypoventilation im Asien-Pazifik-Raum

Der Markt für schlafbezogene Hypoventilation im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 22 % wachsen. Treiber hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und der technologische Fortschritt in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für schlafbezogene Atmungsstörungen und die zunehmende Nutzung von Heimtherapien kurbeln die Marktnachfrage an. Regierungsinitiativen zur Förderung digitaler Gesundheit und vernetzter medizinischer Geräte unterstützen das Wachstum zusätzlich. Die aufstrebende Gesundheitsinfrastruktur und Telemedizinplattformen der Region ermöglichen einen breiteren Zugang zu Therapien. Die zunehmende Verfügbarkeit erschwinglicher PAP-Geräte und Stimulanzien erweitert die Patientenbasis. Die zunehmende Zahl privater Krankenhäuser und spezialisierter Schlafkliniken beschleunigt die Akzeptanz in der gesamten Region.

Markteinblick in Japan zur schlafbezogenen Hypoventilation

Der japanische Markt für schlafbezogene Hypoventilation gewinnt aufgrund des hohen Bewusstseins für Schlafgesundheit, der Urbanisierung und der Nachfrage nach komfortablen Lösungen für die häusliche Pflege an Dynamik. Die zunehmende Vernetzung von Haushalten und Gesundheitseinrichtungen mit intelligenten Technologien treibt die Verbreitung von PAP- und BiPAP-Geräten voran. Die Integration mit digitalen Überwachungsplattformen ermöglicht eine verbesserte Therapietreue und Patientenbetreuung. Die alternde Bevölkerung treibt die Nachfrage nach benutzerfreundlichen, sicheren und effektiven Behandlungsmöglichkeiten weiter an. Japanische Verbraucher und Ärzte legen großen Wert auf vernetzte Geräte mit Fernüberwachungsfunktion. Der Fokus auf technologische Innovationen bei medizinischen Geräten unterstützt ein nachhaltiges Marktwachstum sowohl im häuslichen als auch im klinischen Bereich.

Markteinblick in Indien im Zusammenhang mit schlafbezogener Hypoventilation

Der indische Markt für schlafbezogene Hypoventilation erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, das steigende Bewusstsein für Schlafstörungen und die expandierende Gesundheitsinfrastruktur zurückzuführen. Indien ist einer der größten Schwellenmärkte für PAP-Geräte und Atemstimulanzien für den Heimgebrauch. Die schnelle Urbanisierung, die Einführung von Telemedizin und intelligente Gesundheitsinitiativen fördern die Zugänglichkeit und Verbreitung der Geräte. Die Verfügbarkeit erschwinglicher Geräte und die inländische Produktion erhöhen die Marktdurchdringung weiter. Wachsende staatliche Programme zur Atemwegsgesundheit unterstützen die Marktexpansion. Sowohl stationäre Patienten als auch Gesundheitseinrichtungen integrieren zunehmend vernetzte Überwachungssysteme zur Therapietreue und Ergebnisverfolgung.

Marktanteile schlafbezogener Hypoventilation

Die Branche der schlafbezogenen Hypoventilation wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- ResMed Inc. (USA)

- Koninklijke Philips NV (US)

- Fisher & Paykel Healthcare Limited (Neuseeland)

- Inspire Medical Systems, Inc. (USA)

- SomnoMed (Australien)

- Compumedics Limited (Australien)

- Löwenstein Medical GmbH & Co. KG (Deutschland)

- BMC Medical Co., Ltd. (China)

- Braebon Medical Corporation (Kanada)

- Medtronic (Irland)

- NIHON KOHDEN CORPORATION (Japan)

- Cadwell Industries, Inc. (USA)

- Itamar Medical Ltd. (Israel)

- Acurable Ltd. (Großbritannien)

- Advanced Brain Monitoring, Inc. (USA)

- Belun Technology (Hongkong)

- Octapharma AG (Schweiz)

- GSK plc (Großbritannien)

- Pfizer Inc. (USA)

- Merck KGaA (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für schlafbezogene Hypoventilation?

- Im Juli 2025 brachte Compumedics den Falcon auf den Markt, ein kompaktes Schlaftestgerät für zu Hause mit vier Hochgeschwindigkeitskanälen, induktiven Bändern, Luftstrommessung und Oxymetrie. Das Gerät verfügt über eine Touchscreen-Benutzeroberfläche, die Patienten bei der Überprüfung der korrekten Sensorverbindungen unterstützt und so erfolgreiche Schlafstudien zu Hause ermöglicht.

- Im Juni 2025 stellte Dormotech auf der SLEEP 2025-Konferenz DormoVision X vor, ein kabelloses Schlaftestgerät für zu Hause. Dieses von der FDA zugelassene Gerät liefert Echtzeitdaten mit einer diagnostischen Genauigkeit, die mit der Goldstandard-Polysomnographie vergleichbar ist. Dies verbessert die Skalierbarkeit von Schlafkliniken und verbessert den Patientenzugang zur Schlafdiagnostik.

- Im April 2025 veröffentlichten Forscher der George Washington University eine Studie, die nahelegt, dass Setmelanotid, ein von der FDA zugelassenes Medikament gegen eine seltene genetisch bedingte Adipositas-Erkrankung, einen Ansatz zur Behandlung des Obesitas-Hypoventilationssyndroms bieten könnte. Die Studie lieferte vielversprechende Ergebnisse in Tiermodellen, die auf einen potenziellen Nutzen für Patienten mit dieser lebensbedrohlichen Form schlafbezogener Atmungsstörungen hindeuten.

- Im April 2025 erwarb Apnimed die weltweiten Patentrechte für Sultiam, einen differenzierten Carboanhydrasehemmer, zur Entwicklung oraler Pharmakotherapien für Schlaf- und Atemwegserkrankungen. Ziel dieser Akquisition ist die Erweiterung des Portfolios von Apnimed und die Deckung des ungedeckten medizinischen Bedarfs in der Schlafmedizin.

- Im Dezember 2024 genehmigte die US-amerikanische Food and Drug Administration (FDA) Zepbound (Tirzepatid) als erstes Medikament zur Behandlung von mittelschwerer bis schwerer obstruktiver Schlafapnoe (OSA) bei Erwachsenen mit Adipositas. Diese Zulassung stellt einen bedeutenden Fortschritt in der pharmakologischen Behandlung von Schlafapnoe dar und bietet eine Alternative für Patienten, die Schwierigkeiten mit der Anwendung von CPAP-Geräten (Continuous Positive Airway Pressure) haben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.