Global Small Arms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.23 Billion

USD

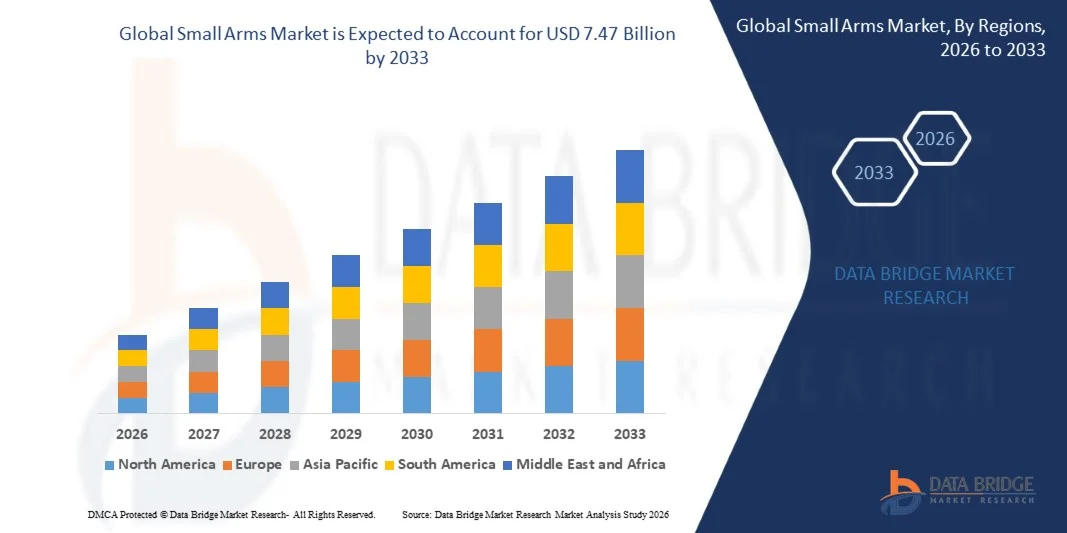

7.47 Billion

2025

2033

USD

6.23 Billion

USD

7.47 Billion

2025

2033

| 2026 –2033 | |

| USD 6.23 Billion | |

| USD 7.47 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Kleinwaffen nach Endverbrauchssektor (Verteidigung, Zivil und Kommerziell), Typ (Pistole, Revolver, Gewehr, Maschinengewehr und Schrotflinte), Kaliber (5,56 mm, 7,62 mm, 9 mm, 12,7 mm, 14,5 mm und andere), Technologie (gelenkt und ungelenkt), Lauftyp (glatt und gezogen/mit Gewinde), Abzugssystem (Gasdrucklader, Rückstoßlader und manuell), Funktionsweise (halbautomatisch und vollautomatisch) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Kleinwaffen und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Kleinwaffen hatte im Jahr 2025 einen Wert von 6,23 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,47 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,30 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie zunehmende geopolitische Spannungen, die Modernisierung der Streitkräfte, das steigende Interesse der Zivilbevölkerung am Schießsport und eine die heimische Rüstungsproduktion fördernde Regierungspolitik angetrieben.

Was sind die wichtigsten Erkenntnisse zum Markt für Kleinwaffen?

- Kleinwaffen sind unerlässlich für die Sicherheit von Seeschiffen und spielen eine entscheidende Rolle beim Schutz von Schiffen und ihren Besatzungen vor Piraterie, Diebstahl und anderen Bedrohungen in risikoreichen maritimen Umgebungen.

- Das Wachstum des Marktes wird maßgeblich durch Faktoren wie die Zunahme von Piraterievorfällen, den Bedarf an verbesserter Schiffssicherheit und die Einführung fortschrittlicher Technologien wie Überwachungssysteme, KI und automatisierte Verteidigungssysteme angetrieben.

- Nordamerika dominierte den Markt für Kleinwaffen mit einem Umsatzanteil von 36,13 % im Jahr 2025, was auf den hohen Anteil ziviler Schusswaffenbesitzer, starke Verteidigungsbeschaffungsprogramme und die kontinuierliche Modernisierung der militärischen Ausrüstung in den USA und Kanada zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,45 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Verteidigungshaushalte, zunehmende Sicherheitsbedenken über Grenzen hinweg und militärische Modernisierungsprogramme in China, Indien, Japan, Südkorea und Südostasien.

- Das Verteidigungssegment dominierte den Markt mit einem Anteil von 52,6 % im Jahr 2025, angetrieben durch kontinuierliche militärische Modernisierungsprogramme, zunehmende grenzüberschreitende Spannungen, Terrorismusbekämpfungsoperationen und weltweit steigende Verteidigungsbudgets.

Berichtsgegenstand und Marktsegmentierung für Kleinwaffen

|

Attribute |

Wichtige Markteinblicke in den Markt für Kleinwaffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Kleinwaffen?

„ Zunehmende Nutzung intelligenter Technologien und digitaler Integration bei Schusswaffen “

- Ein herausragender Trend auf dem globalen Markt für Kleinwaffen ist die zunehmende Verbreitung intelligenter Technologien und digitaler Integration.

- Diese Fortschritte verbessern Präzision, Sicherheit und Effizienz durch Echtzeitdiagnose und Integration mit digitalen Systemen zur optimierten Wartung und Nutzungsnachverfolgung.

- Am 7. Januar 2022 präsentierte LodeStar Works beispielsweise in Idaho Aktionären und Investoren die LS9, eine intelligente 9-mm-Pistole. Die Waffe zeichnet sich durch fortschrittliche Personalisierungsfunktionen aus und kann daher nur von verifizierten Nutzern abgefeuert werden. Sie verfügt über einen Fingerabdruckleser, ein PIN-Pad und eine Anbindung an eine mobile App für erhöhte Sicherheit und Benutzerauthentifizierung.

- Die digitale Integration ermöglicht eine nahtlose Verbindung zwischen Schusswaffen und mobilen Geräten und gewährleistet so die Datenerfassung und -analyse zur Optimierung der Schießgenauigkeit und Einsatzbereitschaft.

- Dieser Trend verändert den Markt für Kleinwaffen, indem er die Diagnostik verbessert, Fehler reduziert und die Nachfrage nach digitalen Lösungen im Militär-, Polizei- und zivilen Sektor erhöht.

Was sind die wichtigsten Triebkräfte des Marktes für Kleinwaffen?

- Der Markt für Kleinwaffen erlebt einen bedeutenden technologischen Wandel, der durch Innovationen bei Materialien, Design und Fertigungsprozessen vorangetrieben wird und eine verbesserte Leistung, Haltbarkeit und Sicherheit der Waffen ermöglicht.

- Fortschrittliche Technologien wie computergestütztes Design (CAD), additive Fertigung und Präzisionsbearbeitung ermöglichen es Herstellern, hocheffiziente und zuverlässige Schusswaffen zu entwickeln, die sowohl auf dem militärischen als auch auf dem zivilen Markt von entscheidender Bedeutung sind.

- Mit dem Aufkommen neuer Technologien erhalten die Hersteller die Möglichkeit, die Produktion zu optimieren, Kosten zu senken und kundenspezifische Lösungen anzubieten, wodurch die Attraktivität und Wettbewerbsfähigkeit von Kleinwaffen auf dem Weltmarkt insgesamt gesteigert wird.

- Am 6. August 2024 lieferte das in Colorado ansässige Startup Biofire beispielsweise seine ersten Smart Guns aus – biometrische 9-mm-Pistolen mit Fingerabdruck- und Gesichtserkennung. Die Pistole, die unbefugte Nutzung und versehentliche Schüsse verhindern soll, verriegelt sich beim Loslassen und entriegelt sich für registrierte Benutzer. Mit einem wiederaufladbaren Akku, einem integrierten Laser und Offline-Datenspeicherung markiert Biofires Innovation einen Meilenstein in der Technologie intelligenter Schusswaffen.

- Die anhaltenden technologischen Fortschritte verändern den Markt für Kleinwaffen, indem sie nicht nur die Produktqualität verbessern, sondern es den Herstellern auch ermöglichen, den sich wandelnden Verbraucheranforderungen nach höherer Leistung, Individualisierung und Kosteneffizienz gerecht zu werden.

Welcher Faktor bremst das Wachstum des Marktes für Kleinwaffen?

- Der Markt für Kleinwaffen steht aufgrund strenger internationaler Waffenhandelsabkommen, Exportkontrollen und der Einhaltung nationaler Gesetze zur Herstellung, zum Vertrieb und zum Verkauf von Schusswaffen vor erheblichen regulatorischen Herausforderungen.

- Die Einhaltung von Vorschriften wie den US-amerikanischen ITAR (International Traffic in Arms Regulations) und den EU-Waffenhandelskontrollen kann den Marktzugang einschränken, Verzögerungen verursachen und die Betriebskosten für Hersteller erhöhen, die global expandieren wollen.

- Zudem erschweren sich die sich wandelnde Rüstungspolitik und die Handelsbeschränkungen in politisch instabilen Regionen die Marktdynamik, schränken die Flexibilität der Hersteller ein und bremsen die Wachstumsaussichten in bestimmten Bereichen. Diese regulatorischen Hürden erhöhen die Komplexität und die Kosten der Geschäftstätigkeit.

- Am 4. September 2024 kritisierte beispielsweise der Oberste Gerichtshof von Delhi die Rüstungsindustrievorschriften der indischen Regierung und sprach von „Verwirrung und mangelnder Klarheit“. Er wies die Berufung des Innenministeriums gegen Syndicate Innovations zurück und erklärte, der Regulierungsrahmen sei willkürlich und widersprüchlich. Das Gericht betonte die Notwendigkeit klarer Regeln, insbesondere im Rahmen der Initiative „Make in India“.

- Die anhaltenden regulatorischen Hürden auf dem Markt für Kleinwaffen unterstreichen die Notwendigkeit für Hersteller, umfassende Compliance-Strategien zu entwickeln. Diese Strategien sind entscheidend, um sich im komplexen Rechtsumfeld zurechtzufinden und die Risiken von Betriebsunterbrechungen zu minimieren. Dadurch werden langfristige Nachhaltigkeit und Wettbewerbsfähigkeit am Markt sichergestellt.

Wie ist der Markt für Kleinwaffen segmentiert?

Der Markt ist segmentiert nach Endverwendungssektor, Typ, Kaliber, Technologie, Schneidart, Zündsystemen und Wirkungsweise .

• Nach Endverbrauchssektor

Basierend auf dem Endverbrauchssektor ist der Markt für Kleinwaffen in Verteidigung, Zivil und Kommerziell unterteilt. Das Verteidigungssegment dominierte den Markt mit einem Anteil von 52,6 % im Jahr 2025. Treiber dieser Entwicklung sind kontinuierliche Modernisierungsprogramme des Militärs, zunehmende grenzüberschreitende Spannungen, Anti-Terror-Einsätze und weltweit steigende Verteidigungshaushalte. Streitkräfte priorisieren moderne Gewehre, Maschinengewehre und modulare Waffensysteme, um die Kampfbereitschaft und die Kampfkraft ihrer Soldaten zu erhöhen. Beschaffungsverträge, die Erneuerung veralteter Bestände und die Einführung leichter, polymerbasierter Waffen verstärken die Nachfrage in diesem Segment zusätzlich.

Das Segment der zivilen Schusswaffen wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies wird durch den zunehmenden Besitz von Schusswaffen durch Privatpersonen zur Selbstverteidigung, für Schießsport und Freizeitaktivitäten in Ländern mit liberalen Waffengesetzen begünstigt. Auch die steigende Teilnahme an Schießwettbewerben und das wachsende Bedürfnis nach persönlicher Sicherheit tragen zum Wachstum bei.

• Nach Typ

Basierend auf dem Waffentyp ist der Markt für Handfeuerwaffen in Pistolen, Revolver, Gewehre, Maschinengewehre und Schrotflinten unterteilt. Das Segment der Gewehre dominierte den Markt mit einem Anteil von 34,8 % im Jahr 2025, was auf ihre weite Verbreitung bei Militär und Polizei zurückzuführen ist. Gewehre bieten überlegene Reichweite, Präzision, Modularität und Kompatibilität mit optischen Visieren und taktischem Zubehör und sind daher die primäre Waffe der Infanterie. Die zunehmende Beschaffung von Sturmgewehren und Scharfschützengewehren trägt maßgeblich zur Umsatzgenerierung bei.

Das Pistolensegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach kompakten Selbstverteidigungswaffen bei Zivilisten und Polizeibeamten. Leichte Polymerrahmenpistolen, verbesserte Ergonomie und höhere Magazinkapazität beschleunigen deren Verbreitung.

• Von Calibre

Basierend auf dem Kaliber ist der Markt für Handfeuerwaffen in 5,56 mm, 7,62 mm, 9 mm, 12,7 mm, 14,5 mm und Sonstige unterteilt. Das 5,56-mm-Segment dominierte den Markt mit einem Anteil von 29,7 % im Jahr 2025, da es aufgrund seines geringeren Gewichts, des kontrollierbaren Rückstoßes und der höheren Munitionskapazität für Soldaten in modernen Sturmgewehren weit verbreitet ist. Seine Standardisierung in mehreren NATO-Verbänden stärkt die weltweite Nachfrage zusätzlich.

Das Segment der 7,62-mm-Munition wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies wird durch die steigende Nachfrage nach höherer Stoppwirkung und größerer Reichweite bei militärischen und paramilitärischen Operationen begünstigt. Die wachsende Nachfrage nach Sturmgewehren und Präzisionsgewehren trägt ebenfalls zur Expansion dieses Segments bei.

• Durch Technologie

Technologisch gesehen wird der Markt für Handfeuerwaffen in gelenkte und ungelenkte Waffen unterteilt. Das Segment der ungelenkten Waffen dominierte den Markt mit einem Anteil von 91,3 % im Jahr 2025, da konventionelle Handfeuerwaffen primär auf manueller Zielerfassung und ballistischer Flugbahn ohne elektronische Lenksysteme basieren. Ihre Einfachheit, Kosteneffizienz, Zuverlässigkeit und Wartungsfreundlichkeit machen sie bei Militär, Polizei und zivilen Nutzern gleichermaßen beliebt.

Das Segment der gelenkten Waffensysteme wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind technologische Fortschritte bei intelligenten Waffensystemen, der Integration von Feuerleitsystemen und präzisionsgelenkten Kleinkaliberlösungen. Steigende Investitionen in digitale Optiken, Laserleitmodule und vernetzte Soldatensysteme unterstützen diesen Wachstumskurs.

• Nach Schnittart

Basierend auf der Laufart wird der Markt für Handfeuerwaffen in Glattrohr- und Gewinde-/Züge unterteilt. Das Segment der Gewinde-/Züge dominierte den Markt im Jahr 2025 mit einem Anteil von 63,5 %, was auf die höhere Präzision, die verbesserte Geschossstabilisierung und die größere Reichweite zurückzuführen ist. Gezogene Läufe werden häufig in Gewehren und vielen Pistolen eingesetzt, um einen gleichmäßigen Projektildrall und eine verbesserte ballistische Effizienz zu gewährleisten.

Das Segment der Flinten mit glattem Lauf wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, vor allem aufgrund der steigenden Nachfrage nach Flinten für taktische Einsätze, Polizeieinsätze und den zivilen Schießsport. Flinten mit glattem Lauf werden bevorzugt für den Nahkampf und den Einsatz von weniger tödlicher Munition eingesetzt.

• Durch Zündsysteme

Basierend auf den Feuersystemen wird der Markt für Handfeuerwaffen in Gasdrucklader, Rückstoßlader und manuelle Waffen unterteilt. Gasdrucklader dominierten den Markt mit einem Anteil von 46,2 % im Jahr 2025, was auf ihre weite Verbreitung in modernen Sturmgewehren und automatischen Waffen zurückzuführen ist. Gasdrucklader bieten zuverlässige Funktionszyklen, einen reduzierten Rückstoß und eine verbesserte Schusskonstanz und sind daher ideal für militärische Kampfeinsätze geeignet.

Das Segment der rückstoßbetätigten Waffen wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung bei Pistolen und leichten automatischen Schusswaffen. Dank ihrer einfacheren Mechanik und kompakten Bauweise eignen sie sich für die Selbstverteidigung und den Einsatz bei der Polizei.

• Durch Handeln

Basierend auf der Funktionsweise wird der Markt für Kleinwaffen in halbautomatische und vollautomatische Waffen unterteilt. Das Segment der halbautomatischen Waffen dominierte den Markt im Jahr 2025 mit einem Anteil von 58,4 %, was auf ihren weitverbreiteten Einsatz im zivilen Bereich, bei Strafverfolgungsbehörden und in bestimmten militärischen Anwendungen zurückzuführen ist. Halbautomatische Schusswaffen bieten im Vergleich zu vollautomatischen Waffen kontrolliertes Feuern, eine höhere Munitionseffizienz und mehr Sicherheit.

Das Segment der automatischen Waffensysteme wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Unterstützt wird dies durch zunehmende Modernisierungsprogramme im Verteidigungsbereich und die Nachfrage nach Waffen mit hoher Feuerrate in spezialisierten Militäreinheiten. Steigende geopolitische Spannungen und die Modernisierung von Infanteriewaffensystemen beschleunigen das Wachstum dieses Segments zusätzlich.

Welche Region hält den größten Anteil am Markt für Kleinwaffen?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 36,13 % den Markt für Kleinwaffen. Treiber dieses Wachstums waren der hohe Anteil ziviler Schusswaffenbesitzer, umfangreiche Rüstungsbeschaffungsprogramme und die kontinuierliche Modernisierung der militärischen Ausrüstung in den USA und Kanada. Steigende Investitionen in moderne Sturmgewehre, modulare Waffensysteme und leichte Schusswaffen trugen maßgeblich zum regionalen Umsatzwachstum bei.

- Führende Hersteller in Nordamerika konzentrieren sich auf Produktinnovationen, darunter Pistolen mit Polymerrahmen, verbesserte Rückstoßdämpfungssysteme, optimierte Optikkompatibilität und intelligente Feuerleitsysteme. Starke Vertriebsnetze, etablierte regulatorische Rahmenbedingungen und die stetige Nachfrage von Strafverfolgungsbehörden festigen ihre Marktführerschaft zusätzlich.

- Hohe Verteidigungsausgaben, technologische Fortschritte in der Waffenherstellung und ein gut entwickeltes Ökosystem für kommerzielle Schusswaffen stärken weiterhin die dominante Position Nordamerikas auf dem Weltmarkt.

Einblick in den US-Markt für Kleinwaffen

Die USA sind der größte Marktteilnehmer in Nordamerika, gestützt durch beträchtliche Verteidigungsausgaben, aktive Beschaffungsaktivitäten der Strafverfolgungsbehörden und eine starke zivile Nachfrage nach Selbstverteidigung und Schießsport. Die kontinuierliche Modernisierung von Infanteriewaffen, die Ablösung veralteter Arsenale und die Entwicklung von Kleinwaffenplattformen der nächsten Generation treiben das nachhaltige Wachstum an. Die Präsenz großer Waffenhersteller, fortschrittlicher Forschungs- und Entwicklungseinrichtungen sowie groß angelegter Munitionsproduktionskapazitäten beschleunigt die Marktexpansion zusätzlich. Auch das wachsende Interesse an taktischen Schusswaffen, Sportschießen und Lösungen zur Selbstverteidigung trägt maßgeblich zu den Inlandseinnahmen bei.

Einblicke in den kanadischen Markt für Kleinwaffen

Kanada trägt kontinuierlich zum regionalen Wachstum bei, unterstützt durch Initiativen zur Modernisierung der Verteidigung und den regulierten Waffenbesitz von Zivilisten. Die kanadischen Streitkräfte investieren weiterhin in modernisierte Gewehre und Unterstützungswaffen, um die operative Effizienz zu steigern. Die Nachfrage von Strafverfolgungsbehörden und die Jagd treiben die Marktentwicklung zusätzlich an. Staatliche Verteidigungsausgaben, eine stabile Regulierungsaufsicht und die Modernisierung taktischer Ausrüstung fördern die Marktentwicklung im ganzen Land.

Markt für Kleinwaffen im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,45 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind steigende Verteidigungsausgaben, zunehmende Sicherheitsbedenken über Grenzen hinweg sowie militärische Modernisierungsprogramme in China, Indien, Japan, Südkorea und Südostasien. Der Ausbau der heimischen Produktionskapazitäten und Technologietransferabkommen stärken die regionale Produktion. Wachsende paramilitärische Kräfte, Operationen zur inneren Sicherheit und die Beschaffung moderner Sturmgewehre und Maschinengewehre beschleunigen die Marktnachfrage in der gesamten Region zusätzlich.

Einblick in den chinesischen Markt für Kleinwaffen

China ist aufgrund umfangreicher Verteidigungsinvestitionen und seiner großen inländischen Waffenproduktionskapazitäten ein bedeutender Akteur im asiatisch-pazifischen Raum. Die laufende Modernisierung des Militärs und der Fokus auf fortschrittliche Infanteriewaffensysteme sichern die anhaltende Nachfrage. Staatlich geförderte Rüstungsunternehmen und exportorientierte Produktion tragen zusätzlich zur Marktexpansion bei.

Einblick in den japanischen Markt für Kleinwaffen

Japan verzeichnet ein stetiges Wachstum, das durch Programme zur Stärkung der Verteidigungsfähigkeit und die Modernisierung der Ausrüstung der Selbstverteidigungsstreitkräfte gestützt wird. Obwohl zivile Besitzverhältnisse streng reguliert sind, bleibt die Rüstungsbeschaffung ein wichtiger Wachstumstreiber. Der technologische Fokus auf Präzision und Zuverlässigkeit trägt zu einer stabilen Marktentwicklung bei.

Einblick in den indischen Markt für Kleinwaffen

Indien entwickelt sich zu einem Wachstumsmarkt, angetrieben durch die Modernisierung des Verteidigungsministeriums, die Anforderungen an die Grenzsicherung und staatliche Initiativen zur Förderung der heimischen Waffenproduktion. Die zunehmende Beschaffung von Sturmgewehren und leichten Maschinengewehren im Rahmen von Modernisierungsprogrammen untermauert die starke zukünftige Nachfrage.

Einblick in den südkoreanischen Markt für Kleinwaffen

Südkorea leistet dank kontinuierlicher Programme zur militärischen Einsatzbereitschaft und einer starken heimischen Rüstungsproduktion einen bedeutenden Beitrag. Investitionen in moderne Infanteriewaffen und exportorientierte Rüstungsproduktion treiben das langfristige Marktwachstum des Landes weiterhin an.

Welche sind die führenden Unternehmen auf dem Markt für Kleinwaffen?

Die Kleinwaffenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Colt's Manufacturing Company, LLC (USA)

- SIG SAUER (Deutschland)

- STEYR ARMS USA (US)

- Remington Outdoor Company (USA)

- Smith & Wesson (USA)

- Daniel Defense LLC (USA)

- Sturm, Ruger & Co., Inc. (USA)

- IWI (Israel Weapon Industries) (Israel)

- Heckler & Koch GmbH (Deutschland)

- GLOCK Ges.mbH (Österreich)

- Kalaschnikow-Gruppe (Russland)

- Česká zbrojovka as (CZ-Gruppe) (Tschechische Republik)

- Accuracy International (UK)

- American Outdoor Brands Inc. (USA)

- Fabbrica d'Armi Pietro Beretta SpA (Italien)

- FN HERSTAL (Belgien)

- Lockheed Martin Corporation (USA)

- Northrop Grumman (USA)

- Thales-Gruppe (Frankreich)

- General Dynamics Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Kleinwaffen?

- Im Juni 2024 präsentierte Daniel Defense seine speziell entwickelte PCC SBR und definierte damit die Kategorie der Pistolenkarabiner neu. Ausgestattet mit einem 8,3 Zoll langen, kaltgehämmerten Lauf, einem Drall von 1:10 und einem hydraulischen Puffer wiegt sie nur 2,8 kg. Trotz ihrer AR-ähnlichen Optik handelt es sich um ein einzigartiges, rückstoßbetriebenes System ohne Gas oder Kolben. Die für den Diensteinsatz konzipierte SBR-Version bietet kompakte Leistung mit erstklassiger Verarbeitungsqualität und Kompatibilität mit Standard-9-mm-Mündungsfeuerdämpfern.

- Im Juni 2024 gaben True Velocity und FN America eine globale Fertigungspartnerschaft für das leichte Maschinengewehr .338 Norma bekannt. FN America wird als Hauptproduzent der rückstoßgedämpften Waffe fungieren, die die Leistung eines .50-Kalibers in einem leichteren, dem M240 ähnlichen Profil bietet. Diese strategische Allianz zielt darauf ab, die US-amerikanischen und verbündeten Streitkräfte mit fortschrittlicher Feuerkraft auszustatten und stellt einen wichtigen Fortschritt in der Gefechtsfähigkeit und der Innovation militärischer Handfeuerwaffen dar.

- Im Mai 2020 erhielt Colt Canada, eine Tochtergesellschaft der Colt’s Manufacturing Company LLC, vom kanadischen Verteidigungsministerium einen Auftrag zur Lieferung von 272 C20-Halbautomaten. Das Gewehr wird als Scharfschützengewehr mittlerer Reichweite mit einem 18-Zoll-Lauf beschrieben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.