Global Smart Building Market

Marktgröße in Milliarden USD

CAGR :

%

USD

106.29 Billion

USD

488.41 Billion

2023

2031

USD

106.29 Billion

USD

488.41 Billion

2023

2031

| 2024 –2031 | |

| USD 106.29 Billion | |

| USD 488.41 Billion | |

| % | |

|

Globale Marktsegmentierung für intelligente Gebäude nach Lösungen (Gebäudeinfrastrukturmanagement (BIM), Sicherheits- und Notfallmanagement, Energiemanagement, Netzwerkmanagement und Personalmanagement), Dienstleistungen (Beratung, Integration und Bereitstellung sowie Support und Wartung), Gebäudetypen (Wohn-, Gewerbe- und Industriegebäude) – Branchentrends und Prognose bis 2032

Marktgröße für intelligente Gebäude

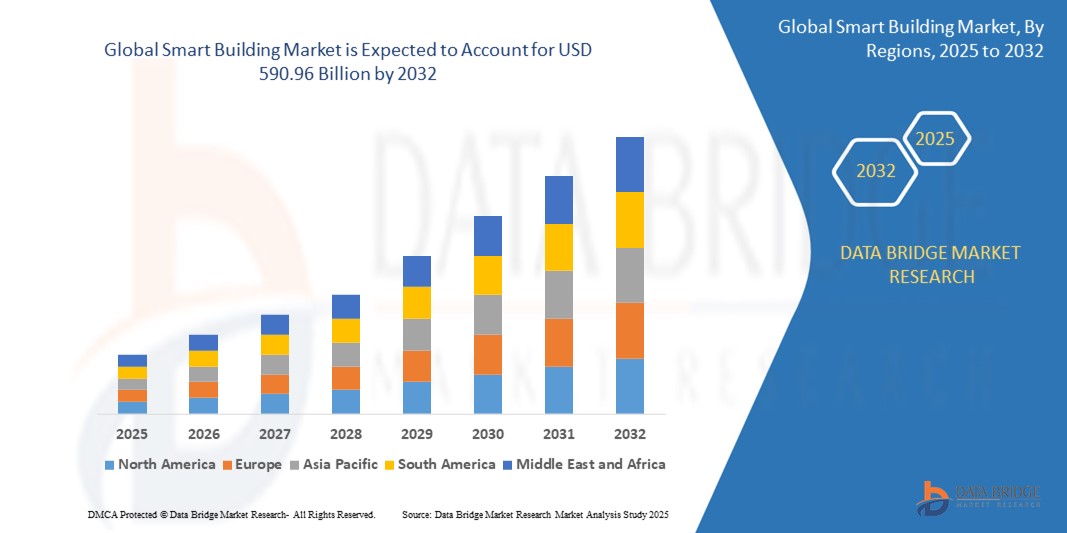

- Der globale Markt für intelligente Gebäude wird im Jahr 2024 auf 128,61 Milliarden US-Dollar geschätzt und soll bis 2032 590,96 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 21,00 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Nutzung von IoT- und KI-Technologien, die steigende Nachfrage nach energieeffizienten Systemen, unterstützende staatliche Initiativen für intelligente Infrastruktur und ein wachsendes Bewusstsein für Nachhaltigkeit und Insassensicherheit vorangetrieben.

Marktanalyse für intelligente Gebäude

- Der aktuelle Markt für intelligente Gebäude entwickelt sich stetig weiter, da der Fokus zunehmend auf der Integration intelligenter Systeme liegt, die den Energieverbrauch, die Wartung und die Gesamtleistung des Gebäudes optimieren.

- Dieser Trend unterstreicht eine Verschiebung der Marktdynamik, bei der Echtzeitdaten und Automatisierungstools, beispielsweise intelligente Sensoren und zentralisierte Plattformen, zunehmend zum Standard in der modernen Infrastruktur werden.

- Nordamerika wird voraussichtlich den Markt für intelligente Gebäude mit einem Marktanteil von 35,07 % dominieren, da dort die technologische Infrastruktur gut ausgebaut ist und intelligente Gebäudelösungen frühzeitig eingeführt werden.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der beschleunigten Urbanisierung und des wirtschaftlichen Wachstums die am schnellsten wachsende Region im Smart-Building-Markt sein.

- Es wird erwartet, dass das kommerzielle Segment den Markt für intelligente Gebäude mit dem größten Anteil von 53,11 % im Jahr 2025 dominieren wird. Grund dafür ist die weit verbreitete Einführung intelligenter Systeme in Bürokomplexen, Einkaufszentren, Krankenhäusern und Flughäfen, um die Betriebseffizienz zu steigern, die Energiekosten zu senken und das Nutzungserlebnis der Bewohner durch Automatisierung und zentrales Management zu verbessern.

Berichtsumfang und Marktsegmentierung für intelligente Gebäude

|

Eigenschaften |

Wichtige Markteinblicke in intelligente Gebäude |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für intelligente Gebäude

„Intelligente Wartung steigert die Effizienz intelligenter Gebäude“

- Gebäudemanagementsysteme nutzen zunehmend Algorithmen der künstlichen Intelligenz, um Sensordaten zu analysieren und Geräteausfälle vorherzusehen, bevor sie auftreten.

- Dieser proaktive Ansatz ermöglicht es Facility Managern, Wartungsaktivitäten effizient zu planen und so unerwartete Ausfallzeiten zu reduzieren und die Lebensdauer der Gebäudesysteme zu verlängern.

- Die Einführung einer vorausschauenden Wartung steigert nicht nur die Betriebseffizienz, sondern trägt auch zu erheblichen Kosteneinsparungen bei, indem sie Notfallreparaturen minimiert.

- Zusammenfassend lässt sich sagen, dass mit der Weiterentwicklung des Smart-Building-Marktes die Betonung der auf künstlicher Intelligenz basierenden vorausschauenden Wartung voraussichtlich eine entscheidende Rolle bei der Optimierung der Gebäudeleistung und Nachhaltigkeit spielen wird.

Marktdynamik für intelligente Gebäude

Treiber

„Energieoptimierung in Gebäuden rückt immer stärker in den Fokus“

- Der Trend zur Energieoptimierung beschleunigt die Einführung intelligenter Gebäude, da Gebäude weiterhin zu den größten Stromverbrauchern weltweit gehören und effiziente Systeme zur Kosten- und Emissionsreduzierung benötigen.

- Intelligente Technologien wie automatisierte Beleuchtung und Klimasteuerung ermöglichen Echtzeit-Anpassungen basierend auf Belegungs- und Nutzungsmustern, die dazu beitragen, Energieverschwendung zu vermeiden und die Ressourcennutzung zu optimieren.

- So ermöglichen Systeme wie Enlighted von Siemens oder die Gebäudemanagementlösungen von Honeywell beispielsweise die Überwachung von Beleuchtung und Heizungs-, Lüftungs- und Klimatechnik in Echtzeit, um die Energiekosten zu senken und den Komfort zu verbessern.

- Grüne Zertifizierungen wie Leadership in Energy and Environmental Design und Energievorschriften wie ASHRAE veranlassen sowohl private als auch gewerbliche Bauträger dazu, effizienzorientierte Infrastrukturen zu integrieren.

- Zusammenfassend lässt sich sagen, dass Regierungen Steueranreize und Rabatte für intelligente Energiesysteme bieten und Unternehmen Netto-Null-Ziele anstreben. Dies macht die Energieoptimierung durch intelligente Technologien nicht nur zu einer nachhaltigen Wahl, sondern zu einer notwendigen Entwicklung.

Gelegenheit

„Integration digitaler Zwillinge zur Steigerung der Gebäudeintelligenz“

- Die digitale Zwillingstechnologie bietet große Chancen, indem sie virtuelle Nachbildungen von Gebäuden ermöglicht, die eine Echtzeit-Simulationsüberwachung und -steuerung für ein besseres Management unterstützen.

- Beispielsweise nutzt der Microsoft-Campus in Redmond digitale Zwillinge, um Energiesysteme und Wartung proaktiv zu verwalten, was zu verbesserter Effizienz und mehr Komfort für die Bewohner führt.

- Diese Modelle können elektrische, mechanische und strukturelle Systeme nachbilden, sodass Betreiber Ineffizienzen erkennen, Notfallszenarien simulieren und vorausschauende Wartung planen können.

- Die Integration des Internets der Dinge und künstlicher Intelligenz ermöglicht die Erfassung riesiger Datenströme von Sensoren und Geräten, die Entscheidungsfindung und Automatisierung in Echtzeit unterstützen.

- Angesichts der zunehmenden Komplexität von Gebäuden tragen digitale Zwillinge dazu bei, die Raumnutzung zu optimieren, Kosten zu senken und die Umweltauswirkungen zu bewerten. Damit sind sie wichtige Werkzeuge für eine zukunftsfähige Infrastruktur.

- Zusammenfassend lässt sich sagen, dass digitale Zwillinge mit zunehmender Akzeptanz zu einem Standard im intelligenten Gebäudedesign werden und eine verbesserte betriebliche Transparenz und ein höheres Innovationspotenzial bieten.

Einschränkung/Herausforderung

„Hohe Anfangsinvestition und Implementierungskomplexität“

- Hohe Vorabinvestitionen bleiben ein großes Hindernis, da die Implementierung intelligenter Gebäude teure Hardware-Softwaresysteme und Fachkräfte für Installation und Wartung erfordert

- Die Nachrüstung älterer Gebäude mit intelligenter Infrastruktur erfordert strukturelle Änderungen, die Integration in Altsysteme und längere Zeiträume, was sowohl die Kosten als auch die Komplexität erhöht.

- So kann beispielsweise die Installation von Sensornetzwerken und Steuereinheiten in herkömmlichen Gewerbeanlagen Betriebsabläufe stören und Projektlaufzeiten verzögern, was bei den Eigentümern zu Zurückhaltung führt.

- Das Fehlen standardisierter Protokolle zwischen den Lösungen verschiedener Anbieter führt zu Interoperabilitätsproblemen, die die Integration erschweren und das Risiko von Sicherheits- oder Leistungsausfällen erhöhen.

- Kontinuierliche Investitionen in Cybersicherheits-Updates und technische Schulungen erhöhen die Betriebsbelastung, insbesondere für kleine Unternehmen mit begrenzten Budgets oder technischen Ressourcen.

- Zusammenfassend lässt sich sagen, dass intelligente Gebäude zwar langfristige Einsparungen und betriebliche Vorteile versprechen, die hohen Anschaffungskosten und technischen Hürden jedoch die Einführung in vielen Märkten weiterhin behindern.

Marktumfang für intelligente Gebäude

Der Markt ist nach Lösung, Service und Gebäudetyp segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Lösung |

|

|

Nach Service |

|

|

Nach Gebäudetyp

|

|

Im Jahr 2025 wird das kommerzielle Segment voraussichtlich den Markt dominieren und den größten Anteil am Gebäudetypsegment haben.

Es wird erwartet, dass das kommerzielle Segment den Smart Building-Markt mit dem größten Anteil von 53,11 % im Jahr 2025 dominieren wird. Grund dafür ist die weit verbreitete Einführung intelligenter Systeme in Bürokomplexen, Einkaufszentren, Krankenhäusern und Flughäfen, um die Betriebseffizienz zu steigern, Energiekosten zu senken und das Nutzungserlebnis der Bewohner durch Automatisierung und zentrales Management zu verbessern.

Das Segment Support und Wartung wird im Prognosezeitraum voraussichtlich den größten Anteil im Servicesegment ausmachen

Im Jahr 2025 wird das Segment Support und Wartung voraussichtlich den Markt mit dem größten Marktanteil von 38,14 % dominieren. Grund dafür ist der steigende Bedarf an kontinuierlicher Systemüberwachung, zeitnahen Software-Updates und technischer Unterstützung, um optimale Leistung und Sicherheit integrierter Smart-Building-Lösungen zu gewährleisten.

Regionale Analyse des Marktes für intelligente Gebäude

„Nordamerika hält den größten Anteil am Smart-Building-Markt“

- Nordamerika hält mit einem Marktanteil von 35,07 % den größten Anteil am globalen Smart-Building-Markt aufgrund seiner gut etablierten technologischen Infrastruktur und der frühen Einführung von Smart-Building-Lösungen.

- Die USA sind führend mit einem starken gewerblichen Bausektor und einem wachsenden Fokus auf energieeffiziente Systeme

- Hohe Internetkonnektivität und die Präsenz führender Branchenakteure tragen zur Dominanz der Region bei

- Staatliche Richtlinien und Anreize unterstützen die Implementierung fortschrittlicher Gebäudeautomation und Energiemanagements

- Die Nachfrage nach integrierten Sicherheitssystemen und intelligenten Steuerungen ist insbesondere bei gewerblichen und institutionellen Gebäuden hoch

„Im asiatisch-pazifischen Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Smart-Building-Markt verzeichnet “

- Der asiatisch-pazifische Raum erlebt aufgrund der zunehmenden Urbanisierung und des wirtschaftlichen Aufschwungs ein rasantes Wachstum im Markt für intelligente Gebäude

- Länder wie China, Indien und Singapur investieren massiv in intelligente Infrastruktur, um die wachsende Stadtbevölkerung zu unterstützen

- Der Aufstieg vernetzter Geräte und künstlicher Intelligenz beschleunigt die Einführung intelligenter Gebäude

- Staatliche Programme zur Förderung von Nachhaltigkeit und Energieeffizienz kurbeln das Marktwachstum weiter an

- In der Region ist eine starke Aktivität sowohl im Neubau als auch bei der Nachrüstung bestehender Gebäude mit intelligenten Systemen zu verzeichnen.

Marktanteile im Bereich Smart Building

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Honeywell International Inc. (USA)

- Johnson Controls Inc. (USA)

- Cisco Systems Inc. (USA)

- Siemens (Deutschland)

- IBM (USA)

- Schneider Electric (Frankreich)

- Intel Corporation (USA)

- Huawei Technologies Co. Ltd. (China)

- ABB (Schweiz)

- L&T Technology Services Limited (Indien)

- 75F (USA)

- Telit Cinterion (Großbritannien)

- PointGrab (Israel)

- Spacewell International (Belgien)

- PTC (USA)

- Avnet Inc. (USA)

- Softdel (Indien)

- HCL Technologies Limited (Indien)

Neueste Entwicklungen im globalen Smart Building-Markt

- Im Mai 2024 ging ABB Ltd. eine Partnerschaft mit Powrmatic ein, um fortschrittliche Lösungen für die Stromverteilung in Kanada anzubieten. Diese Zusammenarbeit kombiniert die hochmodernen Elektroprodukte von ABB mit dem weitreichenden Verteilungsnetz von Powrmatic und zielt darauf ab, die steigende Nachfrage nach zuverlässigen und effizienten elektrischen Systemen im Wohn-, Gewerbe- und Industriesektor der gesamten Region zu decken.

- Im März 2023 brachte Siemens Smart Infrastructure die Connect Box auf den Markt, eine intuitive IoT-Lösung für kleine bis mittelgroße Gebäude. Diese neue Ergänzung des Siemens Xcelerator-Portfolios ermöglicht eine effiziente Überwachung der Gebäudeleistung und bietet das Potenzial, die Energieeffizienz um bis zu 30 % zu steigern und die Raumluftqualität in Räumen wie Schulen, Einzelhandelsgeschäften und kleinen Büros deutlich zu verbessern.

- Im Mai 2023 stellte Delta, ein führendes Unternehmen im Bereich Energie- und Wärmemanagement, einen intelligenten Community-Hub vor, der auf seinen IoT-basierten Smart Green Solutions basiert. Der „Intelligent Sustainable Connecting Hub“ integriert ein Betriebszentrum mit einer multifunktionalen Managementplattform, einem CO2-Emissionsinventar, der Anbindung erneuerbarer Energien und energieeffizienten Lösungen und zeigt, wie Deltas Technologien zu einer nachhaltigen Entwicklung in verschiedenen Sektoren beitragen.

- Im September 2023 ging Johnson Controls eine strategische Partnerschaft mit BT ein, um die Expertise von Johnson Controls in den Bereichen Gebäudeautomation und Energiemanagement mit den digitalen Konnektivitätsdiensten von BT zu kombinieren. Ziel dieser Partnerschaft ist es, intelligente Gebäudelösungen anzubieten, die die Energieeffizienz verbessern, den CO2-Fußabdruck reduzieren und Unternehmen beim Übergang zu Netto-Null-CO2-Emissionen unterstützen.

- Im Juli 2023 kooperierte Siemens mit Prodea Investments, um intelligente und nachhaltige Gebäude in Griechenland zu entwickeln. Im Mittelpunkt der Zusammenarbeit steht die Integration fortschrittlicher Gebäudetechnologien von Siemens zur Verbesserung von Energieeffizienz, Komfort und Konnektivität in den Immobilienprojekten von Prodea. Damit setzt das Unternehmen neue Maßstäbe für Nachhaltigkeit und intelligente Gebäudelösungen auf dem griechischen Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.