Global Smart Classroom Market

Marktgröße in Milliarden USD

CAGR :

%

USD

162.44 Billion

USD

367.39 Billion

2024

2032

USD

162.44 Billion

USD

367.39 Billion

2024

2032

| 2025 –2032 | |

| USD 162.44 Billion | |

| USD 367.39 Billion | |

| % | |

|

Globale Marktsegmentierung für intelligente Klassenzimmer nach Bildungssystemen (Kollaborationssysteme, Lerninhaltsentwicklungssysteme, Dokumentenmanagementsysteme, Schülerantwortsysteme, Lernmanagementsysteme, Inhaltserstellungssysteme, Bewertungssysteme, Klassenzimmermanagementsysteme und Lerninhaltsmanagementsysteme), Komponenten (Hardware, Software und Dienste), Anwendungen (Lernspiele, Bildungssicherheit und Bildungs-ERP), Endverbrauch (Kindergarten, K-12 und Hochschulbildung) – Branchentrends und Prognose bis 2032

Marktgröße für intelligente Klassenzimmer

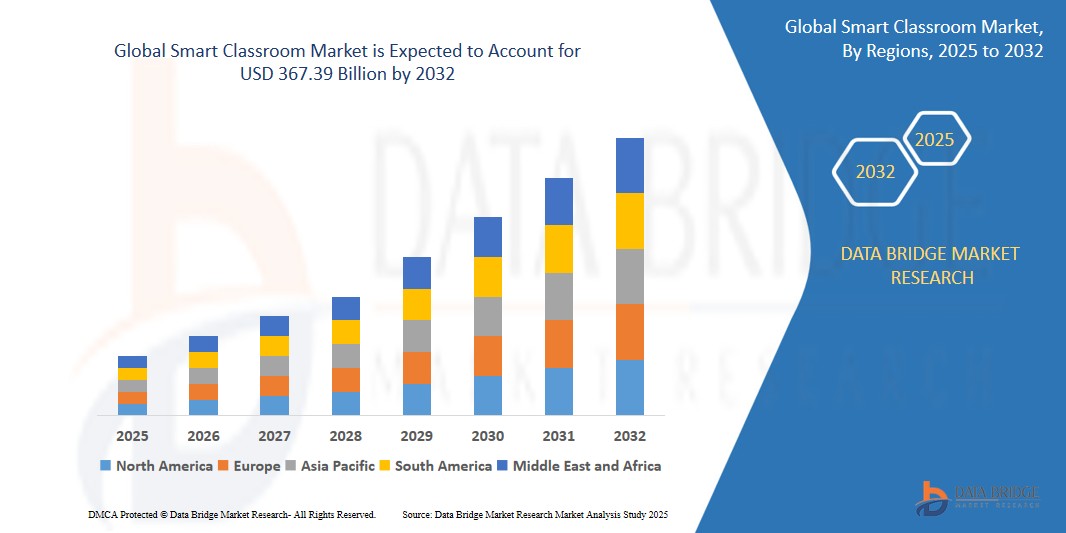

- Der globale Markt für intelligente Klassenzimmer wurde im Jahr 2024 auf 162,44 Milliarden US-Dollar geschätzt und soll bis 2032 367,39 Milliarden US-Dollar erreichen , bei einer CAGR von 10,74 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Integration digitaler Technologien in Bildungssysteme weltweit vorangetrieben, darunter interaktive Whiteboards, virtuelle Lernumgebungen und KI-basierte Lehrmittel, die das Engagement und die akademische Leistung der Schüler verbessern.

- Darüber hinaus stärken die zunehmende Verbreitung von E-Learning-Plattformen, staatliche Initiativen zur Digitalisierung von Klassenzimmern und der wachsende Bedarf an flexiblen und ortsunabhängigen Lernumgebungen Smart Classrooms als neuen Standard in der modernen Bildungsinfrastruktur. Diese Faktoren verändern gemeinsam das Lernerlebnis und beschleunigen die weltweite Expansion der Smart-Classroom-Branche erheblich.

Marktanalyse für intelligente Klassenzimmer

- Smart Classrooms, die fortschrittliche Technologien wie interaktive Whiteboards, intelligente Projektoren, KI-gestützte Lernplattformen und cloudbasierte Bildungssysteme integrieren, werden für moderne Bildungsumgebungen sowohl in der Grund- als auch in der Hochschulbildung unverzichtbar. Diese Klassenzimmer ermöglichen verbesserte Interaktivität, personalisiertes Lernen und Leistungsverfolgung in Echtzeit und verwandeln traditionelle Lehrmethoden in ansprechende und datenbasierte Lernerlebnisse.

- Die steigende Nachfrage nach Smart Classrooms wird vor allem durch die breite Nutzung digitaler Bildungstools, steigende Investitionen in EdTech-Infrastruktur und staatliche Initiativen zur Förderung digitaler Lernökosysteme vorangetrieben. Darüber hinaus hat der wachsende Bedarf an hybriden und Remote-Lernmöglichkeiten – insbesondere nach der Pandemie – Smart Classrooms zu einer wichtigen Lösung für die Gewährleistung von Bildungskontinuität und -zugänglichkeit in städtischen und ländlichen Regionen gemacht.

- Nordamerika dominiert den Smart Classroom-Markt mit dem größten Umsatzanteil von 34,51 % im Jahr 2024, getrieben durch hohe Investitionen in Bildungstechnologie, eine gut ausgebaute Infrastruktur und eine starke Nachfrage nach digitalen Lernlösungen an Schulen und Universitäten.

- Der Markt für intelligente Klassenzimmer im asiatisch-pazifischen Raum dürfte im Prognosezeitraum (2025–2032) mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,35 % am schnellsten wachsen. Grund hierfür sind die zunehmende Verbreitung digitaler Technologien, zunehmende Bildungsreformen und die wachsende Stadtbevölkerung in wichtigen Volkswirtschaften wie China, Japan und Indien.

- Das Segment der Lernmanagementsysteme (LMS) dominierte den Marktumsatzanteil im Jahr 2024, was auf seine breite Akzeptanz in Bildungseinrichtungen zur Organisation, Verfolgung und Bereitstellung digitaler Lerninhalte zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für intelligente Klassenzimmer

|

Eigenschaften |

Wichtige Markteinblicke zum Smart Classroom |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für intelligente Klassenzimmer

„ Verbesserte Lernergebnisse durch Integration fortschrittlicher Bildungstechnologien “

- Das Wachstum des Smart Classroom-Marktes ist auf die zunehmende Integration fortschrittlicher digitaler Tools zurückzuführen, die das Engagement der Schüler steigern, Lehrmethoden optimieren und die Lernergebnisse insgesamt verbessern sollen.

- So kündigte Microsoft im März 2024 deutliche Verbesserungen seiner Teams for Education-Plattform an. Diese umfasst KI-gestützte Funktionen zur Unterstützung interaktiven Lernens, Echtzeit-Feedbacks und kollaborativer Unterrichtserfahrungen. Diese Innovationen spiegeln einen breiteren Branchenwandel hin zu technologiegestützter Bildung wider.

- Technologien wie interaktive Whiteboards, Lernmanagementsysteme (LMS) und Plattformen zur Inhaltserstellung revolutionieren die Art und Weise, wie Studierende mit Lehrmaterial interagieren. Diese Tools ermöglichen personalisierte Lernpfade, fördern die Beteiligung der Studierenden und bieten Analysen zur Verfolgung des Lernfortschritts.

- Darüber hinaus hat die durch globale Ereignisse wie die COVID-19-Pandemie beschleunigte Umstellung auf Hybrid- und Fernunterrichtsmodelle die Rolle von Smart Classrooms als wesentliche Komponenten einer modernen Bildungsinfrastruktur gefestigt, die den vielfältigen Lernbedürfnissen gerecht werden.

Marktdynamik für intelligente Klassenzimmer

Treiber

„Staatlich geleitete Digitalisierungsprogramme und öffentliche Bildungsinvestitionen“

- Wesentlicher Markttreiber ist die Zunahme staatlicher Initiativen zur Modernisierung der Bildungsinfrastruktur und zur Förderung digitaler Kompetenzen. Überregional stellen Behörden erhebliche Mittel für die Implementierung intelligenter Lernumgebungen in öffentlichen Einrichtungen bereit.

- So hat die indische Regierung beispielsweise im Februar 2024 die Mittel im Rahmen der Initiative „Digital India“ deutlich erhöht. Der Schwerpunkt liegt dabei auf der Ausstattung ländlicher und städtischer Schulen mit Smart-Classroom-Technologien wie Tablets, digitalen Tafeln und Internetzugang.

- Ähnliche Initiativen in den USA, der EU und Teilen Südostasiens legen den Schwerpunkt auf die digitale Inklusion und stellen sicher, dass Schüler aller sozioökonomischen Hintergründe von einer technologiegestützten Ausbildung profitieren können.

- Diese Programme fördern nicht nur die Masseneinführung von Smart Classrooms, sondern schaffen auch Partnerschaften zwischen Regierungen und EdTech-Unternehmen und ebnen so den Weg für langfristiges Marktwachstum und technologische Innovationen.

Einschränkung/Herausforderung

„ Infrastrukturelle Einschränkungen und Budgetbeschränkungen in Entwicklungsregionen “

- Ein erhebliches Hindernis für die flächendeckende Einführung intelligenter Klassenzimmer ist die begrenzte technologische Infrastruktur und die begrenzten finanziellen Ressourcen in vielen Entwicklungsländern.

- Zahlreiche Schulen, insbesondere in ländlichen und unterversorgten Regionen, haben keinen Zugang zu Hochgeschwindigkeitsinternet, Strom und moderner Computerausrüstung, was die Implementierung und Wartung intelligenter Lernsysteme erschwert.

- Darüber hinaus sind Bildungseinrichtungen aufgrund von Budgetbeschränkungen häufig gezwungen, den Grundbedürfnissen Vorrang vor digitalen Investitionen zu geben, was das Tempo der Transformation verlangsamt.

- Ohne ausreichende Finanzierung, Schulung und technische Unterstützung bleibt die Einführung von Smart Classrooms in diesen Gebieten eine große Herausforderung. Um diese Lücke zu schließen, bedarf es gemeinsamer Anstrengungen von Regierungen, NGOs und privaten Akteuren, um einen gleichberechtigten Zugang zu digitaler Bildung zu gewährleisten.

Marktumfang für intelligente Klassenzimmer

Der Markt ist nach Bildungssystem, Komponente, Anwendung und Endnutzung segmentiert.

- Nach Bildungssystem

Der Markt für intelligente Klassenzimmer ist nach Bildungssystemen segmentiert in Kollaborationssysteme, Lerninhaltsentwicklungssysteme, Dokumentenmanagementsysteme, Schülerantwortsysteme, Lernmanagementsysteme, Inhaltserstellungssysteme, Bewertungssysteme, Klassenraummanagementsysteme und Lerninhaltsmanagementsysteme. Das Segment Lernmanagementsysteme (LMS) dominierte 2024 den Marktumsatz, was auf die breite Akzeptanz in Bildungseinrichtungen zur Organisation, Verfolgung und Bereitstellung digitaler Lerninhalte zurückzuführen ist. LMS-Plattformen unterstützen Blended Learning, personalisierte Bildung und Echtzeit-Leistungsanalysen und sind damit ein integraler Bestandteil moderner Bildungsinfrastruktur.

Das Segment der Studierenden-Response-Systeme wird voraussichtlich von 2025 bis 2032 mit der höchsten jährlichen Wachstumsrate wachsen, was auf die zunehmende Betonung von interaktivem Lernen, sofortigem Feedback und studentischem Engagement zurückzuführen ist. Diese Systeme werden zunehmend für Live-Umfragen, Quizze und die Beteiligung am Unterricht eingesetzt und verbessern so das Lernerlebnis in Echtzeit.

- Nach Komponente

Der Markt ist nach Komponenten in Hardware, Software und Dienstleistungen segmentiert. Das Hardwaresegment erzielte 2024 den größten Umsatzanteil, vor allem aufgrund der hohen Verbreitung interaktiver Whiteboards/Flachbildschirme, intelligenter Projektoren und digitaler Displays in Klassenzimmern. Diese Tools verbessern das visuelle Lernen, unterstützen die Bereitstellung multimedialer Inhalte und erleichtern die kollaborative Bildung.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die Nachfrage nach Lernmanagement-Software, Bewertungstools und Fernlernlösungen. Der Aufstieg cloudbasierter und KI-gestützter Plattformen fördert Innovation und Skalierbarkeit in der digitalen Bildungsbereitstellung.

Das Dienstleistungssegment, das professionelle Implementierung, Integration, Beratung sowie Betrieb und Wartung umfasst, spielt eine entscheidende Rolle bei der Anpassung, Bereitstellung und Verwaltung der Smart-Classroom-Infrastruktur und gewährleistet optimale Funktionalität und Benutzerakzeptanz.

- Nach Anwendung

Der Markt für intelligente Klassenzimmer ist nach Anwendung in die Bereiche Lernspiele, Bildungssicherheit und Bildungs-ERP unterteilt. Das Bildungs-ERP-Segment dominierte den Markt im Jahr 2024, angetrieben durch den Bedarf an zentralisierter Verwaltung des akademischen Betriebs, einschließlich Studenteneinschreibung, Anwesenheit, Stundenplanplanung und Leistungsverfolgung. ERP-Plattformen optimieren institutionelle Arbeitsabläufe und steigern die Verwaltungseffizienz.

Das Segment der Lernspiele wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Dies wird durch den Gamification-Trend im Bildungsbereich vorangetrieben, der durch interaktive Inhalte und Simulationen das Engagement, die Motivation und die kognitiven Lernergebnisse der Schüler verbessern soll.

- Nach Endverwendung

Der Markt ist nach Endnutzung in Kindergarten, Grundschule und Hochschulbildung segmentiert. Das Grundschulsegment hatte 2024 den größten Marktanteil, was auf die weit verbreitete Integration intelligenter Technologien in die Lehrpläne, die zunehmende Nutzung von Blended Learning und Fernunterricht sowie die wachsende staatliche Unterstützung digitaler Bildungsinitiativen zurückzuführen ist.

Es wird erwartet, dass der Bereich der Hochschulbildung zwischen 2025 und 2032 das schnellste Wachstum verzeichnen wird. Dies wird durch die steigende Nachfrage nach virtuellen Klassenzimmern, adaptiven Lernplattformen und fortschrittlicher Analytik an Universitäten und Hochschulen unterstützt, um das Lernen zu personalisieren und die akademischen Ergebnisse zu verbessern.

Regionale Analyse des Marktes für intelligente Klassenzimmer

- Nordamerika dominiert den Smart Classroom-Markt mit dem größten Umsatzanteil von 34,51 % im Jahr 2024, getrieben durch hohe Investitionen in Bildungstechnologie, eine gut ausgebaute Infrastruktur und eine starke Nachfrage nach digitalen Lernlösungen an Schulen und Universitäten.

- Der Schwerpunkt der Region auf der Modernisierung von Klassenzimmern mit KI-gestützten Lerntools, interaktiven Displays und Cloud-basierten Plattformen treibt das Marktwachstum weiterhin voran.

- Regierungsinitiativen zur Förderung des digitalen Lernens sowie eine hohe Internetdurchdringung und Geräteverfügbarkeit stärken die Führungsrolle Nordamerikas in der Smart-Classroom-Branche.

Markteinblick in Smart Classrooms in den USA

Der US-Markt für Smart Classrooms erzielte 2024 mit 74,77 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Einführung von E-Learning-Lösungen und die verstärkte Finanzierung digitaler Klassenzimmerinfrastruktur zurückzuführen. Bildungseinrichtungen integrieren aktiv Smart Displays, Tools für die Online-Zusammenarbeit und Analyseplattformen, um die Lernergebnisse zu verbessern. Investitionen auf Bundes- und Landesebene in EdTech und hybride Bildungsmodelle beschleunigen das Marktwachstum zusätzlich.

Markteinblicke für intelligente Klassenzimmer im asiatisch-pazifischen Raum

Der Markt für Smart Classrooms im asiatisch-pazifischen Raum dürfte im Prognosezeitraum (2025–2032) mit einer durchschnittlichen jährlichen Wachstumsrate von 27,35 % wachsen. Dies ist auf die zunehmende Digitalisierung, zunehmende Bildungsreformen und die wachsende Stadtbevölkerung in wichtigen Volkswirtschaften wie China, Japan und Indien zurückzuführen. Staatliche Initiativen für intelligente Bildung und die Verfügbarkeit erschwinglicher Smart-Geräte erhöhen die Verfügbarkeit von Smart Classrooms sowohl in ländlichen als auch in städtischen Gebieten deutlich. Die Region entwickelt sich zudem zu einem wichtigen Zentrum für EdTech-Startups und Hardware-Hersteller, was Innovation und Kosteneffizienz weiter fördert.

Markteinblick in Smart Classroom in China

Der chinesische Markt für intelligente Klassenzimmer hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch staatliche Investitionen in intelligente Bildungsinfrastruktur und ein boomendes EdTech-Ökosystem. Mit der rasanten Urbanisierung, der wachsenden Mittelschicht und dem weit verbreiteten Internetzugang werden intelligente Klassenzimmer-Tools in Bildungseinrichtungen und Hochschulen zunehmend eingesetzt.

Markteinblick in intelligente Klassenzimmer in Japan

Japans Markt für intelligente Klassenzimmer verzeichnet aufgrund seiner technikaffinen Kultur und der alternden Bevölkerung ein starkes Wachstum. Bildungseinrichtungen investieren in KI-gestützte Lernassistenten, Sprachlerntools und immersive digitale Inhalte. Die Integration von IoT-Geräten und der Fokus auf Fern- und lebenslanges Lernen verstärken die Nachfrage zusätzlich.

Markteinblicke für Smart Classrooms in Europa

Der europäische Markt für Smart Classrooms wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch staatlich geförderte Bildungsreformen, digitale Lernstrategien und den Fokus auf Nachhaltigkeit und Energieeffizienz. Ein hohes Bewusstsein für moderne Bildungspraktiken und eine starke finanzielle Unterstützung durch die EU fördern den Einsatz digitaler Whiteboards, Virtual-Reality-Tools und E-Learning-Plattformen auf dem gesamten Kontinent.

Markteinblicke für Smart Classrooms in Großbritannien

Der britische Markt für Smart Classrooms wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die umfassende Digitalisierung der Schulen und hohe öffentlich-private Investitionen in EdTech. Mit der steigenden Nachfrage nach virtuellen Klassenzimmern und Echtzeit-Lernanalysen bleibt Großbritannien ein wichtiger Innovator in der intelligenten Bildungsbereitstellung.

Markteinblicke für Smart Classrooms in Deutschland

Der deutsche Markt für Smart Classrooms wächst stetig, angetrieben von der starken Nachfrage nach intelligenten und sicheren Lernumgebungen. Der Fokus auf Nachhaltigkeit, kombiniert mit der Integration von Cloud-basierten Plattformen und KI im Bildungsbereich, treibt die Einführung an weiterführenden Schulen und Universitäten voran.

Marktanteile im Smart Classroom

Die Smart Classroom-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- IBM (USA)

- Microsoft (Vereinigte Staaten)

- Panasonic Corporation (Japan)

- Dell (Vereinigte Staaten)

- SAMSUNG (Südkorea)

- FUJITSU (Japan)

- SMART Technologies ULC (Kanada)

- Geistiges Eigentum von AT&T (Vereinigte Staaten)

- Blackboard Inc. (Vereinigte Staaten)

- Apple Inc. (Vereinigte Staaten)

- Adobe (Vereinigte Staaten)

- Cisco Systems, Inc. (Vereinigte Staaten)

- D2L Corporation (Kanada)

- Discovery, Inc. (Vereinigte Staaten)

- Echo360 (Vereinigte Staaten)

- HP Development Company, LP (Vereinigte Staaten)

- Jenzabar, Inc. (Vereinigte Staaten)

- Lenovo (China)

- Toshiba Corporation (Japan)

- John Wiley & Sons, Inc. (Vereinigte Staaten)

Neueste Entwicklungen auf dem globalen Markt für intelligente Klassenzimmer

- Im Mai 2024 führte die Microsoft Corporation neue KI-gestützte Funktionen innerhalb ihrer Teams for Education-Plattform ein, um die Zusammenarbeit, das personalisierte Lernen und das Engagement der Schüler zu verbessern. Zu diesen Verbesserungen gehören Echtzeit-Übersetzung, intelligente Besprechungszusammenfassungen und adaptive Lernpfade. Dieser Schritt unterstreicht Microsofts kontinuierliche Investitionen in Bildungsinnovationen und bekräftigt sein Engagement, das Lernerlebnis in Smart Classrooms weltweit zu transformieren.

- Im April 2024 stellte SMART Technologies ULC die nächste Generation der SMART Board RX-Serie vor. Diese bietet integriertes Android 13, fortschrittliche interaktive Tools und Cloud-Konnektivität für nahtloses hybrides Lernen. Die neue Serie unterstützt sowohl Präsenz- als auch Fernunterricht und ermöglicht Lehrkräften dynamischen und interaktiven Unterricht. Diese Markteinführung unterstreicht die Strategie des Unternehmens, den wachsenden Anforderungen an digitales Lernen gerecht zu werden und seine Präsenz im Smart Classroom-Markt auszubauen.

- Im März 2024 startete Cisco Systems, Inc. gemeinsam mit dem indischen Bildungsministerium die Initiative „National Digital Education Network“. Ziel des Projekts ist die Bereitstellung von Videokonferenzen und einer sicheren Netzwerkinfrastruktur an staatlichen Schulen und Hochschulen. Das Projekt soll die Zugänglichkeit verbessern und inklusive Bildung durch Smart-Classroom-Technologien fördern. Dies unterstreicht Ciscos Fokus auf soziale Wirkung und globale Bildungstransformation.

- Im Februar 2024 stellte die HP Development Company, LP, HP Fortis Laptops vor, die für digitale Klassenzimmer optimiert sind und über robustes Design, KI-gestützte Kollaborationstools und vorinstallierte Lernsoftware verfügen. Diese Geräte wurden speziell für den Einsatz in der Grundschule und im Hochschulbereich entwickelt und unterstützen Echtzeit-Lernanalysen sowie die Bereitstellung digitaler Inhalte. So können Institutionen skalierbare Smart-Classroom-Ökosysteme aufbauen.

- Im Januar 2024 startete Adobe die Initiative Creative Cloud Express for Education. Sie bietet Schülern und Lehrkräften weltweit kostenlosen Zugang zu einer Reihe von Design- und Storytelling-Tools. Die Plattform fördert digitale Kompetenz, Kreativität und multimediales Lernen und positioniert Adobe als Schlüsselfaktor für die Einführung von Smart Classroom, indem sie visuelle Kommunikationstools in den Lehrplan integriert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.