Global Smart Grid Market

Marktgröße in Milliarden USD

CAGR :

%

USD

50.17 Billion

USD

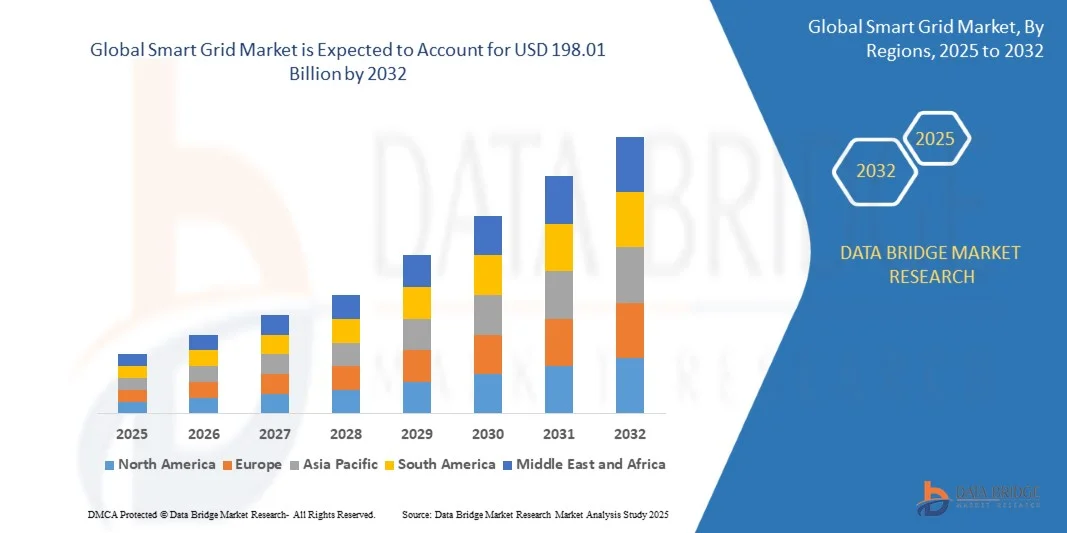

198.01 Billion

2024

2032

USD

50.17 Billion

USD

198.01 Billion

2024

2032

| 2025 –2032 | |

| USD 50.17 Billion | |

| USD 198.01 Billion | |

| % | |

|

Globale Smart Grid-Marktsegmentierung nach Komponenten (Hardware, Software und Dienste), Technologie (kabelgebunden und kabellos), Anwendungen (Zählerhardware, Kommunikation und Vernetzung, Stromqualitätsausrüstung und -technologien), Kommunikationsnetzwerk (Wide Area Network (WAN) und Home Area Network (HAN)), Endbenutzer (Privathaushalte, Gewerbe, Behörden und Industrie) – Branchentrends und Prognose bis 2032

Smart Grid-Marktgröße

- Der globale Markt für Smart Locks wird im Jahr 2024 auf 50,17 Milliarden US-Dollar geschätzt und soll bis 2032 198,01 Milliarden US-Dollar erreichen, bei einer CAGR von 18,72 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Akzeptanz und den technologischen Fortschritt bei vernetzten Heimgeräten und Smart-Home-Technologien vorangetrieben, was zu einer zunehmenden Digitalisierung sowohl im privaten als auch im gewerblichen Bereich führt.

- Darüber hinaus führt die steigende Nachfrage der Verbraucher nach sicheren, benutzerfreundlichen und integrierten Lösungen für Privathaushalte und Unternehmen dazu, dass sich intelligente Schlösser als modernes Zugangskontrollsystem der Wahl etablieren. Diese konvergierenden Faktoren beschleunigen die Verbreitung intelligenter Schließlösungen und fördern damit das Wachstum der Branche erheblich.

Smart Grid-Marktanalyse

- Intelligente Netze, die eine fortschrittliche Messinfrastruktur, Echtzeitkommunikation und automatisierte Steuerungssysteme umfassen, werden für die Modernisierung der Energieinfrastruktur sowohl in Industrie- als auch in Schwellenländern immer wichtiger, da sie die Energieeffizienz steigern, Übertragungsverluste reduzieren und die Integration erneuerbarer Energien unterstützen können.

- Die steigende Nachfrage nach intelligenten Netzen wird vor allem durch den steigenden Stromverbrauch, die weltweite Umstellung auf sauberere Energiequellen und zunehmende Investitionen in Netzmodernisierungsprojekte von Regierungen und Energieversorgern vorangetrieben.

- Nordamerika dominierte den Smart-Grid-Markt mit dem größten Umsatzanteil von 36,01 % im Jahr 2024, was auf die frühzeitige Einführung von Smart-Grid-Technologien, starke regulatorische Unterstützung und erhebliche Investitionen in fortschrittliche Energieinfrastruktur zurückzuführen ist, insbesondere in den USA, wo die Versorgungsunternehmen die Einführung intelligenter Zähler und Projekte zur Netzautomatisierung beschleunigen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Smart-Grid-Markt sein. Dies ist auf die schnelle Urbanisierung, staatliche Smart-City-Initiativen und den steigenden Energiebedarf in Ländern wie China, Indien und Südkorea zurückzuführen.

- Das Softwaresegment dominierte den Smart Grid-Markt mit einem Marktanteil von 43,8 % im Jahr 2024, angetrieben durch die zunehmende Abhängigkeit von Datenanalysen, Demand-Response-Systemen und Netzmanagementsoftware, um eine optimierte, zuverlässige und Echtzeit-Stromverteilung über riesige und komplexe Netzwerke zu gewährleisten.

Berichtsumfang und Smart Grid-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke in Smart Grid |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Smart Grid-Markttrends

„Effizienzsteigerung durch KI- und IoT-Integration“

- Ein bedeutender und sich beschleunigender Trend im Smart-Grid-Markt ist die zunehmende Integration von Technologien der künstlichen Intelligenz (KI) und des Internets der Dinge (IoT) in die Netzinfrastruktur. Dadurch können Versorgungsunternehmen die Energieverteilung optimieren, die Zuverlässigkeit verbessern und dynamisch auf Schwankungen bei Angebot und Nachfrage reagieren.

- KI-gestützte Netzmanagementplattformen können beispielsweise Energieverbrauchsmuster vorhersagen, Fehler in Echtzeit erkennen und den Lastausgleich automatisieren. Unternehmen wie Siemens und ABB setzen fortschrittliche KI-gesteuerte Systeme ein, die vorausschauende Wartung und selbstheilende Netzfunktionen unterstützen und so Ausfallzeiten und Betriebskosten reduzieren.

- Durch die IoT-Integration können Millionen intelligenter Sensoren und vernetzter Geräte – wie intelligente Zähler und Transformatoren – die Netzleistung kontinuierlich überwachen und Daten an zentrale Plattformen zurückmelden. Dieser Echtzeit-Datenfluss ermöglicht es Versorgungsunternehmen, fundierte Entscheidungen zu treffen, Reaktionen zu automatisieren und Energiediebstahl oder -lecks effizient zu erkennen.

- Die Konvergenz von KI und IoT in intelligenten Stromnetzen unterstützt auch Demand-Response-Programme. Dabei können Versorgungsunternehmen den Stromverbrauch in Spitzenzeiten automatisch anpassen, indem sie mit intelligenten Geräten, Ladestationen für Elektrofahrzeuge oder Industriesystemen kommunizieren. Dies stabilisiert nicht nur das Netz, sondern reduziert auch die Belastung und minimiert den Bedarf an fossilen Spitzenlastkraftwerken.

- Dieser transformative Trend führt zu einem intelligenteren, reaktionsfähigeren und nachhaltigeren Energie-Ökosystem. Unternehmen wie Itron und Oracle entwickeln aktiv Plattformen, die maschinelles Lernen nutzen, um aus riesigen Datensätzen, die von Smart Grids in städtischen und ländlichen Gebieten generiert werden, umsetzbare Erkenntnisse zu gewinnen.

- Die wachsende Nachfrage nach automatisierten und intelligenten Echtzeit-Netzmanagementlösungen führt zu einer breiten Akzeptanz in Industrie- und Schwellenländern, da Energieversorger und Regierungen der Netzmodernisierung, Energieeffizienz und Klimaresilienz Priorität einräumen.

Marktdynamik für Smart Grids

Treiber

„Steigender Bedarf aufgrund steigender Energienachfrage und Initiativen zur Netzmodernisierung“

- Der weltweit steigende Strombedarf sowie die Alterung und Ineffizienz der traditionellen Netzinfrastruktur führen dazu, dass Smart-Grid-Technologien in Industrie- und Schwellenländern zunehmend eingesetzt werden.

- So kündigte Siemens im März 2024 eine strategische Partnerschaft mit mehreren europäischen Energieversorgern an, um KI-gestützte Smart-Grid-Lösungen einzuführen, die die Netzstabilität verbessern, die Energieeffizienz steigern und erneuerbare Energiequellen integrieren sollen. Solche Initiativen dürften den Smart-Grid-Einsatz im Prognosezeitraum beschleunigen.

- Da Regierungen und Energieversorger bestrebt sind, den CO2-Ausstoß zu reduzieren und die Energiezuverlässigkeit zu verbessern, bieten Smart Grids wichtige Funktionen wie Echtzeitüberwachung, automatische Fehlererkennung und bidirektionale Energiekommunikation, was sie für moderne Energiesysteme unverzichtbar macht.

- Darüber hinaus erfordern das schnelle Wachstum erneuerbarer Energiequellen wie Solar- und Windenergie sowie die zunehmende Verbreitung von Elektrofahrzeugen eine reaktionsfähigere und anpassungsfähigere Netzinfrastruktur. Smart Grids unterstützen diesen Wandel, indem sie die Integration verteilter Energieressourcen (DER), dynamische Preismodelle und erweiterte Demand-Response-Funktionen ermöglichen.

- Die Einführung von Smart Grids wird auch durch die Entwicklung von Smart Cities vorangetrieben, deren vernetzte Infrastruktur auf intelligenten Energiemanagementsystemen basiert. Der Komfort datenbasierter Entscheidungsfindung, vorausschauender Wartung und Netzautomatisierung sind wichtige Gründe für Energieversorger, in Smart-Grid-Technologien zu investieren. Staatlich geförderte Förderprogramme und politische Anreize beschleunigen die weltweite Einführung zusätzlich.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Datenschutz, Infrastrukturkomplexität und hohen Bereitstellungskosten“

- Trotz der klaren Vorteile behindern mehrere Herausforderungen die breitere Einführung von Smart-Grid-Systemen, insbesondere Datenschutzbedenken, Integrationskomplexität und hohe anfängliche Investitionskosten.

- Intelligente Stromnetze basieren in hohem Maße auf riesigen Mengen an Echtzeitdaten, die von intelligenten Zählern, Sensoren und vernetzten Geräten erfasst werden. Dies wirft Datenschutzprobleme hinsichtlich der Erfassung, Speicherung und möglichen Weitergabe von Daten zum Energieverbrauch der Verbraucher auf und führt zu Bedenken bei den Beteiligten.

- In Regionen mit weniger ausgereiften regulatorischen Rahmenbedingungen kann beispielsweise das Fehlen klarer Richtlinien zur Datenverwaltung die Einführung von Smart Grids verlangsamen. Darüber hinaus erfordert die Integration von Smart Grid-Technologien in bestehende Altsysteme oft komplexe, zeitaufwändige Upgrades und Umschulungen, insbesondere bei Versorgungsunternehmen mit veralteter Infrastruktur.

- Unternehmen wie Oracle und IBM begegnen diesen Bedenken, indem sie sichere, Cloud-basierte Plattformen mit End-to-End-Verschlüsselung, Identitätszugriffsmanagement und Einhaltung globaler Datenschutzstandards anbieten. Die Kosten für die Einführung umfassender Smart-Grid-Systeme – einschließlich intelligenter Zähler, Steuerungssysteme und Kommunikationsnetze – stellen jedoch nach wie vor ein erhebliches Hindernis dar, insbesondere in Entwicklungsländern.

- Obwohl die langfristigen Betriebseinsparungen und Energieeffizienzvorteile gut dokumentiert sind, kann der erforderliche Kapitalbedarf kleinere Versorgungsunternehmen und Kommunen von der Einführung abhalten. Diese finanzielle Belastung wird oft durch regulatorische Hürden und eine uneinheitliche politische Unterstützung in den Regionen noch verstärkt.

- Um diese Herausforderungen zu bewältigen, bedarf es einer Kombination aus internationaler politischer Abstimmung, öffentlich-privaten Partnerschaften, Verbraucheraufklärung zum Thema Datensicherheit und der Entwicklung kostengünstiger, modularer Smart-Grid-Lösungen, die auf die spezifischen regionalen Bedürfnisse zugeschnitten sind.

Smart Grid-Marktumfang

Der Smart Grid-Markt ist nach Komponenten, Technologien, Anwendungen, Kommunikationsnetzwerken und Endbenutzern segmentiert.

• Nach Komponenten

Der Smart-Grid-Markt ist nach Komponenten in Hardware, Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt mit dem größten Umsatzanteil von 43,8 % im Jahr 2024, was auf die zunehmende Nutzung fortschrittlicher Analyse-, Echtzeitüberwachungs- und Energiemanagementplattformen zurückzuführen ist. Smart-Grid-Software ermöglicht Netzbetreibern, umsetzbare Erkenntnisse zu gewinnen, Prozesse zu automatisieren und Lastprognosen sowie die Nachfragereaktion zu verbessern. Sie spielt eine entscheidende Rolle bei der Verwaltung verteilter Energieressourcen (DERs), der Netzstabilität und der Fehlererkennung.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Systemintegration, Beratung und Wartungsdienstleistungen. Versorgungsunternehmen und Regierungen suchen zunehmend nach Expertenunterstützung bei der Planung, Bereitstellung und Modernisierung von Smart-Grid-Infrastrukturen. Dienstleister bieten maßgeschneiderte Lösungen zur Einhaltung regionaler Vorschriften und gewährleisten einen sicheren und effizienten Betrieb, insbesondere in Entwicklungsländern, die von konventionellen auf digitale Netzsysteme umstellen.

• Nach Technologie

Der Smart-Grid-Markt wird technologisch in kabelgebundene und kabellose Systeme unterteilt. Das kabelgebundene Segment hatte 2024 den größten Marktanteil, was auf seine Zuverlässigkeit, Datenintegrität und die weit verbreitete Nutzung in bestehenden Netzsystemen und der städtischen Infrastruktur zurückzuführen ist. Kabelgebundene Technologien, einschließlich Glasfaser und Ethernet, werden in dicht besiedelten Gebieten bevorzugt, in denen eine unterbrechungsfreie Kommunikation für den Netzbetrieb entscheidend ist und die bestehende Infrastruktur mit minimalen Störungen aufgerüstet werden kann.

Das Wireless-Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, getrieben durch Skalierbarkeit, Kosteneffizienz und einfache Bereitstellung in abgelegenen oder ländlichen Gebieten. Drahtlose Kommunikation – mit Technologien wie RF Mesh, Zigbee und LoRaWAN – ermöglicht den flexiblen Einsatz intelligenter Zähler und Sensoren ohne umfangreiche Bauarbeiten. Die zunehmende Nutzung mobiler Netzwerke (4G/5G) für Smart-Grid-Anwendungen unterstützt ebenfalls das Wachstum drahtloser Technologien bei der Netzmodernisierung.

• Nach Anwendung

Der Smart-Grid-Markt ist nach Anwendung in Zählerhardware, Kommunikation und Vernetzung sowie Geräte und Technologien zur Stromqualität segmentiert. Das Segment Zählerhardware dominierte 2024 den Markt und hielt den größten Umsatzanteil. Dies ist auf die weit verbreitete Einführung intelligenter Zähler zurückzuführen, die eine genaue Abrechnung, Echtzeit-Verbrauchsverfolgung und Nachfragesteuerung ermöglichen. Versorgungsunternehmen in Nordamerika, Europa und Asien führen im Rahmen von Initiativen zur Netzmodernisierung und digitalen Transformation intensiv intelligente Zähler ein.

Der Bereich Kommunikation und Vernetzung wird voraussichtlich zwischen 2025 und 2032 das am schnellsten wachsende Segment sein, angetrieben durch steigende Investitionen in den Aufbau einer bidirektionalen Kommunikationsinfrastruktur. Der sichere und zuverlässige Datenaustausch zwischen Netzkomponenten und Kontrollzentren ist für den Betrieb intelligenter Netze von zentraler Bedeutung. Fortschritte im IoT, 5G und Edge Computing treiben die Nachfrage nach intelligenten Kommunikationsnetzen in der Stromverteilung weiter an.

• Über das Kommunikationsnetzwerk

Basierend auf dem Kommunikationsnetzwerk ist der Smart-Grid-Markt in Wide Area Network (WAN) und Home Area Network (HAN) segmentiert. Das Wide Area Network (WAN)-Segment dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil, da es eine entscheidende Rolle bei der Datenübertragung über große Entfernungen zwischen Umspannwerken, Leitstellen und Versorgungsunternehmen spielt. WAN ermöglicht die zentrale Steuerung und Überwachung über große Regionen hinweg, was für große Versorgungsunternehmen und Netzbetreiber unerlässlich ist.

Das Segment Home Area Network (HAN) wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die Verbreitung von Smart-Home-Geräten, Prosumer-Energieerzeugung und Demand-Response-Initiativen. HAN ermöglicht Endnutzern, ihren Energieverbrauch in Echtzeit über intelligente Geräte, Thermostate und In-Home-Displays zu überwachen und zu verwalten. Die Integration von HAN in verbraucherorientierte Plattformen fördert energieeffizientes Verhalten und verbessert den Lastausgleich auf Haushaltsebene.

• Nach Endbenutzer

Der Smart-Grid-Markt ist nach Endnutzern in die Bereiche Wohnen, Gewerbe, Staat und Industrie unterteilt. Der Staat hatte 2024 den größten Umsatzanteil, was auf erhebliche Investitionen und politische Unterstützung für die Entwicklung von Smart Grids zurückzuführen ist. Viele Regierungen weltweit starten groß angelegte Initiativen zur Modernisierung der Netzinfrastruktur, zur Reduzierung der CO2-Emissionen und zur Verbesserung der Energiesicherheit. Projekte, die durch öffentlich-private Partnerschaften und nationale Energiestrategien finanziert werden, dominieren das Wachstum dieses Segments.

Das kommerzielle Segment wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen, getrieben durch den steigenden Bedarf an Energieeffizienz, Automatisierung und Spitzenlastmanagement in Gewerbegebäuden und Rechenzentren. Smart-Grid-Technologien ermöglichen es Unternehmen, ihren Stromverbrauch zu optimieren, Betriebskosten zu senken und gesetzliche Nachhaltigkeitsziele zu erfüllen. Die Integration von Ladestationen für Elektrofahrzeuge und Energiespeichern fördert die Akzeptanz in diesem Segment zusätzlich.

Regionale Analyse des Smart Grid-Marktes

- Nordamerika dominierte den Smart Grid-Markt mit dem größten Umsatzanteil von 36,01 % im Jahr 2024, angetrieben durch erhebliche Investitionen in die Netzmodernisierung, die Advanced Metering Infrastructure (AMI) und die Integration erneuerbarer Energiequellen.

- Die Energieversorger in der Region setzen zunehmend intelligente Zähler, automatisierte Verteilungssysteme und Demand-Response-Technologien ein, um die Effizienz und Zuverlässigkeit des Netzes zu verbessern. Die USA und Kanada haben starke regulatorische Unterstützungs- und Finanzierungsinitiativen eingeführt, um die Einführung von Smart-Grid-Technologien zu beschleunigen.

- Diese flächendeckende Umsetzung wird durch eine ausgereifte digitale Infrastruktur, ein hohes Verbraucherbewusstsein und die Präsenz großer Technologieanbieter wie General Electric, IBM und Cisco zusätzlich unterstützt. Darüber hinaus ermutigt der Trend zu nachhaltiger Energieversorgung und CO2-Neutralität Energieversorger und Kommunen, in intelligente Netzlösungen zu investieren und Smart Grids als Kernkomponente der langfristigen Energiestrategie der Region sowohl im privaten als auch im gewerblichen Bereich zu etablieren.

Einblicke in den US-Smart-Grid-Markt

Der US-Smart-Grid-Markt erzielte 2024 mit 78 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf intensive Investitionen in die Netzmodernisierung, den Einsatz fortschrittlicher Messinfrastruktur (AMI) und starke regulatorische Unterstützung zurückzuführen. Das US-Energieministerium finanziert weiterhin Smart-Grid-Initiativen, während Versorgungsunternehmen in verschiedenen Bundesstaaten KI-, IoT- und Cloud-Technologien einsetzen, um die Netzzuverlässigkeit zu verbessern und einen bidirektionalen Stromfluss zu ermöglichen. Darüber hinaus beschleunigt die Integration dezentraler Energieressourcen (DERs), einschließlich Solaranlagen auf Hausdächern und Elektrofahrzeugen, den Bedarf an intelligenten, adaptiven Netzsystemen. Innovationen im privaten Sektor, kombiniert mit bundesstaatlichen politischen Vorgaben, positionieren die USA als dominierende Kraft bei der Einführung von Smart Grids in privaten, gewerblichen und industriellen Anwendungen.

Einblicke in den europäischen Smart Grid-Markt

Der europäische Smart-Grid-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch die Klimaziele der Europäischen Union und Investitionen in die digitale Energieinfrastruktur. Initiativen wie der Europäische Green Deal und Horizont Europa fördern den Einsatz von Smart Grids, um erneuerbare Energien zu integrieren, den CO2-Ausstoß zu reduzieren und die Energieeffizienz zu steigern. Die Einführung von Smart Grids wird auch durch die Urbanisierung und alternde, modernisierungsbedürftige Netzsysteme vorangetrieben. Länder in der gesamten Region setzen intelligente Zähler, Energiespeichersysteme und Demand-Response-Technologien ein, um die Netzleistung zu verbessern und die Energiesicherheit zu gewährleisten. Energieversorger und Regierungen in Europa setzen zunehmend auf Interoperabilität und offene Standards für eine nahtlose Netzanbindung.

Einblicke in den britischen Smart Grid-Markt

Der britische Smart-Grid-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die landesweite Einführung intelligenter Zähler und die Verpflichtung, bis 2050 Netto-Null-Kohlenstoffemissionen zu erreichen. Staatlich geförderte Programme wie das Smart Metering Implementation Programme steigern die Netzintelligenz und Energieeffizienz erheblich. Darüber hinaus erfordert die zunehmende Verbreitung von Elektrofahrzeugen und die Erzeugung erneuerbarer Energien eine erhöhte Netzflexibilität, die Smart Grids durch Echtzeit-Energiemanagement und fortschrittliche Analyse ermöglichen. Die starke digitale Infrastruktur Großbritanniens und die unterstützende Energiepolitik ermutigen sowohl Versorgungsunternehmen als auch Verbraucher, Smart-Grid-Lösungen im privaten und gewerblichen Bereich zu nutzen.

Einblicke in den Smart Grid-Markt in Deutschland

Der deutsche Smart-Grid-Markt wird im Prognosezeitraum dank der Energiewende und dem Engagement des Landes für Nachhaltigkeit deutlich wachsen. Die Integration dezentraler erneuerbarer Energiequellen wie Wind- und Solarenergie erfordert Smart-Grid-Technologien für eine stabile Stromverteilung. Deutschlands Fokus auf Energieunabhängigkeit und Netzstabilität fördert die breite Einführung intelligenter Messsysteme, automatisierter Verteilungssysteme und Echtzeit-Datenanalyse. Die Präsenz wichtiger Akteure und ein starkes Forschungs- und Entwicklungs-Ökosystem fördern Innovationen im Smart-Grid-Einsatz. Darüber hinaus unterstützt die regulatorische Unterstützung für die Modernisierung digitaler Infrastrukturen die Versorgungsunternehmen bei der effizienten Modernisierung veralteter Netze.

Markteinblicke für Smart Grids im asiatisch-pazifischen Raum

Der Smart-Grid-Markt im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies ist auf die rasante Urbanisierung, den steigenden Energiebedarf und eine positive Regierungspolitik in Ländern wie China, Indien, Japan und Südkorea zurückzuführen. Massive Infrastrukturinvestitionen und Smart-City-Initiativen beschleunigen die Einführung von Smart-Grid-Systemen in der gesamten Region. Regierungen fördern die Nutzung erneuerbarer Energien und die Automatisierung der Stromnetze, um eine stabile Stromversorgung für die wachsende Stadtbevölkerung zu gewährleisten. Darüber hinaus gewährleistet die Position des asiatisch-pazifischen Raums als globales Produktionszentrum für Smart-Grid-Komponenten kostengünstige Lösungen und erhöht so die Zugänglichkeit und Akzeptanz in Industrie- und Entwicklungsländern.

Einblicke in den japanischen Smart Grid-Markt

Der japanische Smart-Grid-Markt gewinnt an Dynamik, gestützt durch den technologischen Fortschritt des Landes, Bedenken hinsichtlich der Energiesicherheit und einen starken Vorstoß zur Integration erneuerbarer Energien. Japans Fokus auf Automatisierung und die hohe Anfälligkeit für Naturkatastrophen haben die Entwicklung widerstandsfähiger, selbstheilender Smart Grids beschleunigt. Versorgungsunternehmen nutzen KI, IoT und Energiespeichersysteme, um die Netzflexibilität und Echtzeitreaktion zu verbessern. Regierungsinitiativen wie die Vision „Society 5.0“ zielen auf die digitale Transformation der Infrastruktur, einschließlich der Stromnetze, ab. Japans schnell alternde Bevölkerung erhöht zudem den Bedarf an stabiler und zuverlässiger Energieversorgung und fördert so die Einführung von Smart Grids im Wohn- und Gesundheitssektor.

Einblicke in den chinesischen Smart Grid-Markt

Der chinesische Smart-Grid-Markt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch umfangreiche Investitionen in die Modernisierung des Stromnetzes, die Stadtentwicklung und Smart-City-Projekte. Chinas aggressive Einführung intelligenter Zähler und die Nutzung fortschrittlicher Stromverteilungssysteme haben das Land zu einem weltweit führenden Anbieter von Smart Grids gemacht. Die State Grid Corporation of China und andere große Energieversorger implementieren digitale Umspannwerke, KI-gesteuertes Energiemanagement und IoT-gestützte Netzüberwachung. Die starken Fertigungskapazitäten des Landes und sein Engagement für die Dekarbonisierung sowie günstige staatliche Vorschriften und groß angelegte Infrastrukturprojekte treiben den weiteren Ausbau des Smart Grids in städtischen und ländlichen Regionen voran.

Marktanteile im Bereich Smart Grid

Zu den wichtigsten Akteuren auf dem Smart Grid-Markt zählen:

- ABB (Schweiz)

- General Electric (USA)

- ABB (Schweiz)

- Siemens (Deutschland)

- Schneider Electric (Frankreich)

- Itron (USA)

- Cisco Systems, Inc. (USA)

- IBM (USA)

- Oracle (USA)

- Honeywell International (USA)

- Eaton (USA)

- Tech Mahindra Limited. (Indien)

- TANTALUS SYSTEMS CORP (Kanada)

- Mitsubishi Electric Corporation (Japan)

- SAP (Deutschland)

- Wipro (Indien)

- Trilliant Holdings Inc. (USA)

- Globema (Polen)

- Kamstrup (Dänemark)

- Xylem. (USA)

- Enel X Srl (Italien)

- eSMART (Norwegen)

- Esyasoft (Indien)

- Grid4C (USA)

- C3.ai, Inc. (USA)

- Vernetzte Energiedienstleistungen (USA)

Was sind die jüngsten Entwicklungen auf dem Smart Grid-Markt?

- Im April 2023 startete die Siemens AG, ein weltweit führendes Unternehmen im Bereich Energie und Automatisierung, eine umfassende Initiative zur Modernisierung des Smart Grids in Brasilien. Ziel ist es, die Zuverlässigkeit und Effizienz der veralteten Strominfrastruktur des Landes zu verbessern. Das Projekt umfasst den Einsatz KI-gestützter Netzmanagementsoftware und Echtzeit-Überwachungssysteme, um Ausfälle zu beheben, die Lastverteilung zu optimieren und erneuerbare Energiequellen zu integrieren. Die Initiative unterstreicht das Engagement von Siemens, die digitale Transformation in aufstrebenden Energiemärkten voranzutreiben und unterstreicht die zentrale Rolle des Unternehmens bei der Gestaltung der Zukunft des Smart-Grid-Marktes.

- Im März 2023 ging Itron Inc., ein auf Versorgungslösungen spezialisiertes US-Technologieunternehmen, eine Partnerschaft mit der Singapore Power Group ein, um eine fortschrittliche Smart-Metering- und Datenanalyseplattform zu implementieren. Diese Zusammenarbeit unterstützt Singapurs Ziele der Energiewende durch verbesserte Echtzeit-Energieüberwachung und Verbrauchereinbindung. Das Projekt verdeutlicht Itrons Mission, durch intelligente Netztechnologien einfallsreichere und nachhaltigere Gemeinden zu schaffen und festigt seinen Einfluss im Smart-Grid-Ökosystem im asiatisch-pazifischen Raum.

- Im März 2023 gab ABB die erfolgreiche Implementierung seiner digitalen Umspannwerkslösungen in mehreren Stadtbezirken Polens bekannt. Dies verbessert die Netztransparenz und beschleunigt die Integration erneuerbarer Energien. Durch die Nutzung von Glasfaserkommunikation und IEC 61850-Standards reduziert die ABB-Lösung Energieverluste und unterstützt die vorausschauende Wartung. Dieser Meilenstein unterstreicht die Expertise von ABB bei der Bereitstellung skalierbarer und zukunftsfähiger Smart-Grid-Infrastrukturen zur Unterstützung der ehrgeizigen europäischen Dekarbonisierungs- und Energieeffizienzziele.

- Im Februar 2023 startete Schneider Electric eine strategische Partnerschaft mit dem India Smart Grid Forum (ISGF), um Pilotprojekte mit Schwerpunkt auf Mikronetzen, DER-Integration und KI-basierter Netzoptimierung zu unterstützen. Die Initiative soll Versorgungsunternehmen in Indien den Übergang zu intelligenteren, widerstandsfähigeren Energiesystemen ermöglichen und gleichzeitig Herausforderungen im Zusammenhang mit Spitzenlastmanagement und Netzinstabilität bewältigen. Diese Zusammenarbeit unterstreicht die Vision von Schneider Electric, das digitale Energiemanagement in wachstumsstarken Märkten voranzutreiben.

- Im Januar 2023 kündigte General Electric (GE) Vernova die Einführung seiner GridOS™-Plattform in nordamerikanischen Versorgungsunternehmen an. Die Plattform bietet eine einheitliche Software-Suite für die Netzorchestrierung. Diese Lösung integriert Daten aus dem gesamten Netz und ermöglicht so Echtzeit-Entscheidungen, Prognosen für erneuerbare Energien und automatisierte Laststeuerung. Die Einführung von GridOS™ unterstreicht GEs Engagement für den Aufbau digitaler Netze der nächsten Generation, die den wachsenden Anforderungen der Dekarbonisierung und des dezentralen Energieressourcenmanagements gerecht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.