Global Smart Home Healthcare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

27.13 Billion

USD

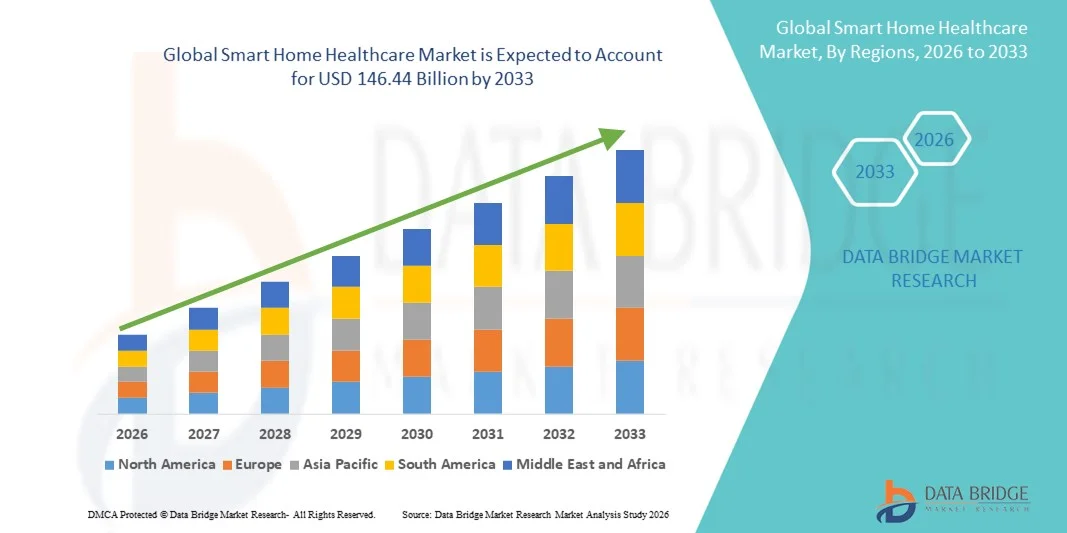

146.44 Billion

2025

2033

USD

27.13 Billion

USD

146.44 Billion

2025

2033

| 2026 –2033 | |

| USD 27.13 Billion | |

| USD 146.44 Billion | |

| % | |

|

Segmentierung des globalen Marktes für intelligente Gesundheitsversorgung zu Hause nach Technologie (kabelgebunden und drahtlos), Produkt (Test-, Screening- und Überwachungsprodukte, Therapieprodukte und mobile Pflegeprodukte), Dienstleistung (qualifizierte Pflegedienste, Rehabilitationstherapiedienste, Hospiz- und Palliativversorgung, ungelernte Pflegedienste, Atemtherapiedienste, Infusionstherapiedienste und Schwangerschaftsbetreuung), Indikation (Herz-Kreislauf-Erkrankungen und Bluthochdruck, Diabetes, Atemwegserkrankungen, Schwangerschaft, Mobilitätseinschränkungen, Hörstörungen, Krebs, Wundversorgung und andere Indikationen) – Branchentrends und Prognose bis 2033

Was ist die Smart Home Healthcare Markt Größe und Wachstum Rate

- Wie bei Data Bridge Market Research Analysis wurde die globale Marktgröße für Smart Home Healthcare bewertet.27,13 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen146,44 Milliarden USD bis 2033, beiCAGR von 23,46%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch schnelle technologische Fortschritte und eine weitverbreitete Einführung vernetzter Gesundheitslösungen, einschließlich IoT-fähige Überwachungsgeräte, gefördert.tragbare Gesundheitssensoren, und integriertTelekommunikationPlattformen, die die digitale Gesundheitsversorgung direkt in die Verbraucherheime treiben

- Die zunehmende Prävalenz von chronischen Krankheiten, eine wachsende alternde Bevölkerung, die Fernpflege fordert, und die steigende Verbraucherpräferenz für personalisierte, kostengünstige und Echtzeit-Gesundheitsmanagement-Lösungen stellen die intelligente Heimversorgung als Schlüsselkomponente moderner Gesundheitsökosysteme dar.

Marktgröße und Prognose

- Globaler Marktwert (2025):27,13 Mrd. USD im Jahr 2025

- Voraussichtlicher Marktwert (2033):146,44 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):23.46%

Smart Home Healthcare Marktanalyse

- Smart Home Healthcare-Lösungen, einschließlich vernetztGesundheitsüberwachungsgeräte, therapeutische Produkte, mobile Pflegegeräte und integrierte Service-Plattformen sind immer wichtiger für die moderne Gesundheitsversorgung, die Echtzeitüberwachung, Früherkennung und personalisierte Betreuung von Patienten in Wohnräumen ermöglicht

- Die zunehmende Annahme von Smart Home Healthcare wird durch steigende Prävalenz von chronischen und Lifestyle-bedingten Krankheiten, eine alternde Bevölkerung, zunehmende Verbraucherpräferenz für die Heimpflege und die technologischen Fortschritte bei der drahtlosen Vernetzung und der Ferngesundheitsüberwachung

- Nordamerika dominierte den Smart Home Healthcare-Markt mit dem größten Umsatzanteil von 37,9% im Jahr 2025, unterstützt durch hohe Gesundheitsausgaben, fortschrittliche Infrastruktur, frühzeitige Einführung von drahtlosen Gesundheitstechnologien und die Präsenz von Schlüsselakteuren in der Industrie, die Test-, Screening-, Monitoring- und Therapielösungen anbieten

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region während des Prognosezeitraums durch die Erhöhung der Urbanisierung, steigende Einwegeinkommen, die Ausweitung des Gesundheitsbewusstseins und die schnelle Einführung von mobilen Pflegeprodukten, therapeutischen Geräten und Fernüberwachungsdienstleistungen in Ländern wie China, Japan und Indien.

- Test-, Screening- und Monitoring-Produkte dominierten den Smart Home Healthcare-Markt mit einem Anteil von 47,3 % im Jahr 2025, der durch ihre Wirksamkeit bei der Verwaltung chronischer und lebenswichtiger Bedingungen und die kontinuierliche Patientenüberwachung zu Hause getrieben wurde.

Report Scope und Smart Home Healthcare Market Segmente

|

Attribute |

Smart Home Healthcare Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Smart Home Healthcare Markt

AI-Driven Remote Monitoring und Predictive Care

- Ein bedeutender und beschleunigter Trend im globalen Smart Home Healthcare-Markt ist die Integration von KI und maschinellem Lernen mit tragbaren und vernetzten Gesundheitsgeräten, die Echtzeitüberwachung und vorausschauendes Gesundheitsmanagement verbessern

- Zum Beispiel können AI-fähige Gesundheitsüberwachungssysteme wie HealthMate Smart Hub die Patientenlebenswichtigkeiten kontinuierlich analysieren und potenzielle gesundheitliche Anomalien aufmerksam machen, bevor kritische Ereignisse auftreten.

- Machine Learning in Smart Healthcare-Geräten ermöglicht prädiktive Einblicke, wie das Vorschlagen von Lebensstilanpassungen, die Verfolgung von Medikamenten und die Bereitstellung von intelligenten Warnungen für anormale Aktivität, die Verbesserung der Patientenergebnisse

- Die Integration mit digitalen Assistenten und mobilen Anwendungen ermöglicht es Patienten und Pflegepersonen, mehrere Aspekte der Heimgesundheit zu verwalten, einschließlich der lebenswichtigen Überwachung, Medikationspläne und Telekonsultationen, über eine einzige Plattform

- Dieser Trend zu AI-getriebenen, personalisierten und vernetzten Gesundheitssystemen ist die Neuformulierung der Patientenerwartungen, mit Unternehmen wie BioIntelliSense entwickeln verschleißfähige Geräte, die mehrere Gesundheitsmetriken verfolgen und vorausschauende Alarme anbieten

- Die Nachfrage nach Smart Home Healthcare-Lösungen mit KI-fähigen Vorhersagen und Echtzeit-Überwachung wächst rapide, da die Verbraucher zunehmend Bequemlichkeit, personalisierte Versorgung und kontinuierliches Gesundheitsmanagement priorisieren

- Erhöhte Einführung von drahtlosen Technologien bei Überwachungsgeräten verbessert die Fernzugriffsmöglichkeit und die nahtlose Integration mit Telegesundheitsplattformen und ermöglicht die Versorgung auch in ländlichen und benachteiligten Regionen

- Partnerschaften zwischen Tech-Unternehmen und Gesundheitsdienstleistern schaffen anspruchsvollere, interoperable Lösungen, die Datenanalysen, Remote Monitoring und Patientenengagement-Tools für ganzheitliche Betreuung kombinieren

Smart Home Healthcare Marktdynamik

Fahrer

Steigende chronische Krankheit Prävalenz und Alterung Bevölkerung

- Die zunehmende Prävalenz von chronischen Krankheiten wie Herz-Kreislauf-Erkrankungen, Diabetes und Atemerkrankungen, verbunden mit einer wachsenden alternden Bevölkerung, ist ein wichtiger Treiber für die gestiegene Nachfrage nach intelligenten Lösungen für die Heimgesundheit

- Zum Beispiel, im März 2025, Philips eingeführt ein fortgeschrittenesRemote PatientenüberwachungPlattform für Herz- und Atemwegspatienten, entwickelt, um lebenswichtige Parameter zu verfolgen und rechtzeitige Eingriffe zu Hause zu ermöglichen

- Da Patienten und Pflegepersonen eine kontinuierliche Überwachung und einen verbesserten Zugang zum Gesundheitswesen suchen, bieten Smart Home Healthcare-Geräte Funktionen wie Echtzeit-Lebenswichtigkeiten Tracking, Alarmmeldungen und Teleconsultation Integration

- Die zunehmende Sensibilisierung für die vorbeugende Gesundheitsversorgung und die Einführung von vernetzten Gesundheitslösungen machen die Smart Home Healthcare zu einem kritischen Teil der modernen Patientenversorgung, zur Unterstützung des chronischen Krankheitsmanagements und der Rehabilitation

- Die Bequemlichkeit der On-Home-Überwachung, Früherkennung von Krankheiten und Remote-Beratungen durch mobile und tragbare Geräte ist die Förderung der Adoption über Haushalte, unterstützte Wohneinrichtungen und Heimpflegedienste

- Regierungsinitiativen und Rückzahlungsrichtlinien zur Unterstützung der fernen Patientenüberwachung und der häuslichen Betreuung erhöhen die Nachfrage in reifen Gesundheitsmärkten weiter

- Fortschritte bei verschleißfähigen Sensoren und IoT-Konnektivität ermöglichen das Echtzeit-Tracking mehrerer Gesundheitsparameter, wodurch die Smart Home Healthcare effizienter und zuverlässiger für das langfristige Patientenmanagement ist

- Zunehmende Partnerschaften zwischen Geräteherstellern und Gesundheitsdienstleistern erweitern das Ökosystem interoperabler Lösungen, verbessern das Patientenengagement und die Pflegekoordination zu Hause

Zurückhaltung/Challenge

Datenschutz und hohe Kosten für fortschrittliche Lösungen

- Was die Privatsphäre und die Sicherheit von vernetzten Gesundheitsgeräten betrifft, stellt eine große Herausforderung für eine breitere Akzeptanz von Smart Home Healthcare-Lösungen dar, da Patientendaten hochsensibel sind

- Zum Beispiel haben Berichte über Sicherheitslücken in IoT-Gesundheitsgeräten einige Verbraucher zögerlich gemacht, Smart Home Healthcare Monitoring und Telehealth-Lösungen zu übernehmen

- Diese Bedenken durch Verschlüsselung, sichere Authentifizierung und regelmäßige Software-Updates zu behandeln ist unerlässlich, um das Vertrauen der Verbraucher aufzubauen, mit Unternehmen wie ResMed, die Cybersicherheit und Compliance in ihren Lösungen betonen

- Darüber hinaus können die hohen Kosten für fortgeschrittene Smart Home Healthcare-Systeme im Vergleich zu herkömmlichen Gesundheitsdienstleistungen eine Barriere für preisempfindliche Verbraucher sein, insbesondere in Entwicklungsregionen

- Während sich preisgünstigere Lösungen entwickeln, kann die wahrgenommene Prämie für vernetzte und AI-fähige Gesundheitsgeräte die Annahme noch behindern; die Überwindung dieser durch Kostensenkung, robuste Sicherheit und Verbrauchererziehung ist entscheidend für das Marktwachstum

- Begrenzte technologische Alphabetisierung bei älteren Benutzern kann Adoptionsraten reduzieren, da einige Patienten kämpfen können, um komplexe Geräte ohne Hilfe zu bedienen

- Die Fragmentierung von Standards und Interoperabilitätsproblemen zwischen Geräten und Gesundheitsplattformen kann die nahtlose Integration behindern und die Effektivität von vernetzten Lösungen im Gesundheitswesen begrenzen

- Regulatorische Compliance-Differenzen in Regionen erhöhen die Komplexität für Unternehmen, die eine globale Expansion suchen, wodurch Zeit- und Kostenbelastungen für Produktzertifizierung und Markteintritt hinzugefügt werden

Smart Home Healthcare Marktbereich

Der Markt wird auf der Grundlage von Technologie, Produkt, Service und Indikation segmentiert.

- Von der Technik

Auf Basis der Technologie wird der globale Smart Home Healthcare-Markt in drahtgebundene und drahtlose Technologien segmentiert. Das Wireless-Segment dominierte den Markt mit dem größten Umsatzanteil von 61,2% im Jahr 2025, angetrieben durch die Bequemlichkeit der Fernüberwachung, einfache Installation und Flexibilität bei der Integration mehrerer Geräte ohne umfangreiche Infrastrukturänderungen. Wireless Smart Home Healthcare-Lösungen ermöglichen es Patienten, lebenswichtige Anzeichen von überall im Haus zu überwachen und die kontinuierliche Betreuung chronischer Erkrankungen zu unterstützen. Das Segment profitiert auch von der zunehmenden Einführung von Smartphones und Tablets als Bedienoberflächen und ermöglicht eine nahtlose Interaktion mit tragbaren Geräten, Sensoren und Telegesundheitsanwendungen. Darüber hinaus unterstützt die drahtlose Technologie AI-fähige Prognoseanalysen, die Echtzeit-Benachrichtigungen und proaktive Interventionen ermöglichen. Healthcare-Anbieter bevorzugen kabellose Lösungen für ihre Skalierbarkeit, da sie ohne wesentliche Störungen erweitert oder aufgerüstet werden können. Insgesamt macht die Kombination von Mobilität, Interoperabilität und Bedienkomfort drahtlos die bevorzugte Wahl für Wohn- und Wohnanwendungen.

Das kabelgebundene Segment wird von 2026 bis 2033 die schnellste CAGR von 203,3 % erleben, die durch seine Zuverlässigkeit, stabile Konnektivität und reduzierte Störanfälligkeit getrieben wird, so dass es ideal für intensive Pflege und klinische Heim-Setups ist. Wired Smart Home Healthcare-Lösungen sind besonders relevant in Bereichen, in denen eine konsequente, unterbrechungsfreie Datenübertragung kritisch ist, wie z.B. die Fernüberwachung oder Infusionstherapie. Sie sind auch in hochdichten Gehäusen oder Einrichtungen bevorzugt, in denen drahtlose Spektrum-Verstopfung die Geräteleistung beeinflussen kann. Da die Infrastruktur-Upgrades in den entwickelten und aufstrebenden Märkten weiter fortgeführt werden, werden drahtgebundene Technologien zunehmend neben drahtlosen Lösungen integriert, um Hybrid-Systeme bereitzustellen, die die Zuverlässigkeit und Reichweite maximieren. Die Übernahme des Segments wird durch die Integration von fortschrittlichen Sensoren und Geräten, die eine schnelle, kontinuierliche Konnektivität für eine genaue Erfassung von Gesundheitsdaten erfordern, weiter vorangetrieben.

- Nach Produkt

Auf Basis des Produkts wird der Markt in Test-, Screening- und Monitoringprodukte, therapeutische Produkte und mobile Pflegeprodukte segmentiert. Das Segment Test-, Screening- und Monitoring-Produkte dominierte den Markt mit einem Anteil von 47,3 % im Jahr 2025 aufgrund ihrer wesentlichen Rolle im chronischen Krankheitsmanagement und vorbeugenden Pflege. Geräte in diesem Segment umfassen verschleißfähige Sensoren, Blutdruckwächter, Glukosezähler und Atemmonitore, die ein kontinuierliches Tracking von Patientenlebenswerten ermöglichen. Home Healthcare-Anbieter und Patienten bevorzugen diese Lösungen für ihre Fähigkeit, genaue, Echtzeit-Daten an Pflegepersonen und Kliniker zu liefern. Diese Produkte integrieren sich auch mit Telegesundheitsplattformen, um Fernberatung, Frühdiagnose und zeitnahe Interventionen zu erleichtern. Die Bequemlichkeit und nicht-invasive Natur dieser Geräte machen sie weithin von älteren Patienten und Einzelpersonen, die mehrere Bedingungen verwalten akzeptiert. Zudem erhöht die Kompatibilität mit mobilen Apps und Cloud-basierten Plattformen das Patientenengagement und die Einhaltung von Pflegeplänen.

Das Segment Mobile Care-Produkte wird von 2026 bis 2033 die schnellste CAGR von 22,5 % erleben, die durch die steigende Nutzung von tragbaren Monitoring-Kits, Telemedizin-Geräten und AI-fähige Gesundheitsassistenten angetrieben wird. Mobile Pflegeprodukte ermöglichen es Patienten, ihre Gesundheit außerhalb herkömmlicher klinischer Einstellungen zu verwalten, die Fernüberwachung während der Reise oder vorübergehende Aufenthalte weg von zu Hause. Die Flexibilität, die einfache Nutzung und die Möglichkeit, Daten in Echtzeit zu übertragen, machen diese Geräte bei Arbeitsexperten und Pflegepersonen, die mehrere Patienten verwalten, immer beliebter. Steigende Smartphonedurchdringung, erschwingliche Wearable-Technologie und Integration mit KI-basierten Vorhersageanalysen tragen zum Wachstum dieses Segments bei. Mobile Pflege-Produkte unterstützen auch die personalisierte Betreuung und können auf bestimmte chronische Bedingungen zugeschnitten werden, die Patientenergebnisse zu verbessern.

- Mit Service

Auf der Grundlage des Dienstes wird der Smart Home Healthcare-Markt in qualifizierte Pflegedienste, Rehabilitationstherapie-Dienste, Hospiz- und Palliativ-Services, unqualifizierte Pflegedienste, Atemtherapie-Services, Infusionstherapie-Services und Schwangerschaftspflege-Services segmentiert. Das Fachsegment Pflegedienstleistungen dominierte den Markt im Jahr 2025 mit einem Anteil von 32,8%, aufgrund der steigenden Nachfrage nach ärztlicher Versorgung, die zu Hause geliefert wurde, insbesondere für ältere und postoperative Patienten. Geschulte Krankenschwestern bieten Medikamentenmanagement, Wundversorgung, chronische Krankheitsüberwachung und Telegesundheitsunterstützung, die für die Verringerung von Krankenhausaufenthalten und die Verbesserung der Patientenergebnisse entscheidend sind. Healthcare-Anbieter integrieren digitale Überwachungsgeräte zunehmend mit Pflegediensten, um den Patientenfortschritt fernab zu verfolgen. Das Segment profitiert auch von staatlichen Anreizen und Rückzahlungspolitiken, die hausbasierte Fachpflege fördern. Die Kombination von professioneller Aufsicht und digitaler Überwachung gewährleistet sowohl Sicherheit als auch Kontinuität der Pflege, wodurch sie von Patienten und Pflegepersonen gleichermaßen geschätzt wird.

Das Segment Rehabilitationstherapie wird voraussichtlich die schnellste CAGR von 23,1% von 2026 bis 2033 erleben, die durch steigende Nachfrage nach Physiotherapie, Mobilitätsunterstützung und Nachhubrehabilitation zu Hause angetrieben wird. Digitale Werkzeuge, Bewegungssensoren und AI-fähige Rehabilitationsgeräte ermöglichen es Therapeuten, den Patientenfortschritt fernzu überwachen und Therapieprogramme in Echtzeit einzustellen. Patienten profitieren von personalisierten Therapieplänen, ohne häufige Krankenhausbesuche zu benötigen, um die Einhaltung und Erholungsergebnisse zu verbessern. Das Wachstum dieses Segments wird auch von alternden Populationen, steigendem Auftreten von muskuloskeletalen Erkrankungen und der Vorliebe für die hausbasierte Therapie über institutionellen Rehabilitationszentren gefördert.

- Indikation

Auf der Grundlage der Indikation wird der Markt in Herz-Kreislauf-Erkrankungen und Bluthochdruck, Diabetes, Atemwegserkrankungen, Schwangerschaft, Mobilitätsstörungen, Hörstörungen, Krebs, Wundversorgung und andere Indikationen segmentiert. Die Herz-Kreislauf-Erkrankungen undBluthochdruckDas Segment dominierte den Markt mit einem Anteil von 28,7% im Jahr 2025, angetrieben durch die hohe Prävalenz der Herzerkrankung, die Notwendigkeit einer kontinuierlichen Blutdruck- und Herzüberwachung und die Verfügbarkeit von tragbaren Herzmonitoren. Patienten und Pfleger verlassen sich auf diese Geräte zur Früherkennung von Anomalien, Risikomanagement und Integration mit Telegesundheitsplattformen für Echtzeit-Beratungen. KI-fähige Prädiktionsanalysen in diesem Segment verbessern die Patientensicherheit weiter, indem sie unregelmäßige Muster erkennen und Alarme für Eingriffe generieren. Healthcare-Anbieter bevorzugen diese Lösungen, um Krankenhausaufenthalte zu reduzieren und das Krankheitsmanagement zu Hause zu verbessern. Das Segment profitiert auch von wachsendem Bewusstsein für präventive Pflege- und Regierungsinitiativen zur Förderung der fernen Herzüberwachung.

Das Segment der Atemwegserkrankungen wird von 2026 bis 2033 am schnellsten CAGR von 24,6% bezeugt, das durch die zunehmende Prävalenz chronischer Atemwegserkrankungen wie COPD, Asthma und Schlafapnoe sowie durch die zunehmende Übernahme von angeschlossenen Inhalatoren, Sauerstoffmonitoren und intelligenten Atemwegstherapie-Geräten getrieben wird. Die Patienten nutzen zunehmend hausbasierte Geräte, um Bedingungen zu verwalten, Krankenhausabhängigkeit zu reduzieren und personalisierte Pflegepläne zu ermöglichen. Die Integration von IoT und AI in Atemgeräte ermöglicht ein kontinuierliches Tracking, frühzeitige Erkennung von Exacerbationen und eine Remote-Beratung mit Klinikern. Auch die steigende Luftverschmutzung und die zunehmende geriatrische Bevölkerung tragen zu den starken Wachstumsaussichten dieses Segments bei.

Smart Home Gesundheitsmarkt Regionale Analyse

- Nordamerika dominierte den Smart Home Healthcare-Markt mit dem größten Umsatzanteil von 37,9% im Jahr 2025, unterstützt durch hohe Gesundheitsausgaben, fortschrittliche Infrastruktur, frühzeitige Einführung von drahtlosen Gesundheitstechnologien und die Präsenz von Schlüsselakteuren in der Industrie, die Test-, Screening-, Monitoring- und Therapielösungen anbieten

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die Bequemlichkeit, Echtzeit-Überwachungsfähigkeit und nahtlose Integration von Smart Home Healthcare-Geräten mit Telekommunikationsplattformen, mobilen Apps und tragbaren Sensoren für die kontinuierliche Patientenversorgung.

- Diese weit verbreitete Adoption wird durch hohe Gesundheitsausgaben, fortschrittliche technologische Infrastruktur, unterstützende Rückzahlungspolitiken und starke Präsenz von Schlüsselakteuren der Industrie unterstützt, intelligente Heimversorgungslösungen als bevorzugte Wahl für Wohn- und Wohneinrichtungen zu etablieren

US Smart Home Healthcare Market Insight

Der US-Smart Home Healthcare-Markt eroberte den größten Umsatzanteil von 82 % im Jahr 2025 in Nordamerika, der durch die rasche Einführung von vernetzten Gesundheitsgeräten und die zunehmende Betonung auf die Fernüberwachung von Patienten gefördert wurde. Verbraucher und Pflegepersonen priorisieren das hauseigene Gesundheitsmanagement durch verschleißfähige Sensoren, Telekommunikationsplattformen und AI-getriebene Überwachungssysteme. Die wachsende Vorliebe für DIY Healthcare-Setups, kombiniert mit hoher Übernahme mobiler Anwendungen und Cloud-basierter Überwachung, treibt den Markt weiter an. Darüber hinaus trägt die Integration von Smart Home Healthcare-Geräten mit virtuellen Assistenten und Telemedizin-Plattformen maßgeblich zur Markterweiterung bei.

Europa Smart Home Healthcare Markt Einblick

Der europäische Smart Home Healthcare-Markt wird während der Prognosezeit zu einem beträchtlichen CAGR wachsen, vor allem durch steigende Prävalenz chronischer Krankheiten und den zunehmenden Bedarf an hausbasierten Gesundheitslösungen. Die Verstädterung und das Bewusstsein für die vorbeugende Gesundheitsversorgung und die Einführung vernetzter Geräte fördern die Markterweiterung. Europäische Verbraucher schätzen Bequemlichkeit, Echtzeit-Gesundheitsverfolgung und Integration mit Telekommunikationsdienstleistungen. Der Markt zeigt Wachstum in Wohn-, Wohn- und Heimpflegeanwendungen, mit intelligenten Gesundheitslösungen, die in neue Wohn- und Renovierungsprojekte für eine verbesserte Patientenversorgung integriert sind.

US Smart Home Healthcare Market Insight

Der US-Smart Home Healthcare-Markt wird voraussichtlich während der Prognosezeit zu einem bemerkenswerten CAGR wachsen, der von der steigenden Einführung von Remote-Patienten-Monitoring-Systemen und Telehealth-Plattformen angetrieben wird. Was das chronische Krankheitsmanagement und die zunehmende ältere Bevölkerung betrifft, sind die ermutigenden Haushalte und Pflegekräfte, intelligente Gesundheitslösungen zu übernehmen. Die robuste Gesundheitsinfrastruktur der U.K. wird mit ihrem fortgeschrittenen E-Gesundheits-Ökosystem weiterhin das Marktwachstum fördern. Die Integration mit mobilen Apps und tragbaren Gesundheitsgeräten macht die Hauspflege effizienter und zugänglich.

Deutschland Smart Home Gesundheitsmarkt Einblick

Der deutsche Smart Home Healthcare-Markt soll sich während der Prognosezeit bei einem beträchtlichen CAGR ausweiten, der durch das zunehmende Bewusstsein für die digitale Gesundheit, die fortgeschrittene Infrastruktur und die Nachfrage nach umweltfreundlichen, technologiebasierten Healthcare-Lösungen bestärkt wird. Der Fokus Deutschlands auf Innovation und patientenzentrierte Pflege fördert die Einführung von Smart Healthcare-Geräten und Remote-Monitoring-Plattformen, insbesondere in Wohn- und Wohnbereichen. Die Integration mit hauseigenen Telekommunikationsdiensten und KI-fähigen Überwachungssystemen ist zunehmend verbreitet und erfüllt die lokalen Verbrauchererwartungen für sichere und zuverlässige Gesundheitslösungen.

Asien-Pazifik Smart Home Gesundheitsmarkt Einblick

Der asiatisch-pazifische Smart Home Healthcare-Markt ist bereit, mit dem schnellsten CAGR von 26% während der Prognosezeit von 2026 bis 2033 zu wachsen, angetrieben durch schnelle Urbanisierung, steigende Einwegeinkommen und erhöhte Gesundheitsbewusstsein in Ländern wie China, Japan und Indien. Regierungsinitiativen zur Förderung der Telemedizin, der digitalen Gesundheitsinfrastruktur und der intelligenten Heimtechnologien führen zur Adoption. Darüber hinaus, da APAC als Hub für die Herstellung von vernetzten Gesundheitsgeräten entsteht, erweitern sich die Erreichbarkeit und Zugänglichkeit von Smart Home Healthcare-Lösungen auf eine breitere Verbraucherbasis.

Japan Smart Home Gesundheitsmarkt Einblick

Der japanische Smart Home Healthcare-Markt gewinnt aufgrund des fortgeschrittenen technologischen Ökosystems, der wachsenden alternden Bevölkerung und des starken Fokus auf präventive Pflege an Dynamik. Der Markt wird durch die Nachfrage nach benutzerfreundlichen, vernetzten Gesundheitsüberwachungseinrichtungen und Telegesundheitslösungen für die Altenpflege gefördert. Die Integration von Smart Healthcare-Geräten mit IoT-Plattformen, tragbaren Sensoren und mobilen Anwendungen treibt Wachstum voran. Darüber hinaus unterstützt Japans Schwerpunkt auf der Fernüberwachung und dem häuslichen chronischen Krankheitsmanagement die Einführung von AI-fähigen prognostizierten Gesundheitslösungen in Wohn- und Wohneinrichtungen.

Indien Smart Home Healthcare Markt Einblick

Der indische Smart Home Healthcare-Markt entfiel 2025 auf den größten Umsatzanteil in Asien-Pazifik, der der wachsenden Mittelklasse des Landes, der schnellen Urbanisierung und der steigenden Smartphone-Durchdringung zugeschrieben wurde. Indien wird ein wichtiger Markt für intelligente Gesundheitsüberwachungsgeräte, Telekommunikationsdienste und tragbare therapeutische Lösungen. Die Förderung von digitalen Gesundheitsinitiativen, intelligenten Stadtprogrammen und die Verfügbarkeit von kostengünstigen Geräten von heimischen und internationalen Herstellern treiben Wachstum. Die Smart Home Healthcare Adoption steigt über Wohn-, Gewerbe- und Mietimmobilien hinweg und unterstützt präventive Pflege und chronisches Krankheitsmanagement zu Hause.

Welche sind die Top-Unternehmen im Smart Home Healthcare Markt

Die Smart Home Healthcare-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Koninklijke Philips N.V. (Niederländische)

- Medtronic (Irland)

- Honeywell International Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Samsung Electronics Co., Ltd. (Südkorea)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- ResMed Inc. (USA)

- Dexcom, Inc. (USA)

- (Frankreich)

- Omron Corporation (Japan)

- iHealth Labs Inc. (USA)

- Medizinische Guardian LLC (USA)

- CarePredict, Inc. (USA)

- VitalConnect, Inc. (USA)

- Qure4u Inc. (USA)

- Agatsa Software Pvt. Ltd. (Indien)

- Bay Alarm Medical (USA)

- Vayyar Imaging Ltd. (Israel)

Was sind die jüngsten Entwicklungen im globalen Smart Home Healthcare Markt

- Im November 2025 enthüllte Withings das BeamO “Thermometer der Zukunft”, ein FDA-genehmigtes Hand-Gesundheitsgerät, das berührungslose Temperatur-Scanning mit Stethoscope und ECG-Funktionalität kombiniert, um wichtige Zeichen zu überwachen, die Fern-Gesundheitsdiagnostik für Familien und ältere Erwachsene zu verbessern

- Im August 2025 sicherte VitalConnect, ein führendes Fern-Cardiac-Monitoring-Unternehmen, 100 Millionen US-Dollar in der Finanzierung und präsentierte „Erfahrung überall, jederzeit“ Fern-Cardiac-Monitoring-Lösungen bei HRS 2025, die schnelle Investition und die Einführung von vernetzten Herz-Krankheitstechnologien

- Im April 2024 startete die U.S. FDA die Initiative „Home as a Health Care Hub“ zur Ausweitung der Gesundheitsversorgung in die heimische Umgebung, zur Förderung der Innovation und Integration von Medizinprodukten, die das Wellness-, Präventions- und chronische Krankheitsmanagement außerhalb traditioneller klinischer Einstellungen unterstützt

- Im Juli 2023 gewährte die FDA der Wearable Smart Stethoscope-Plattform von AeviceMD eine Freigabe, die eine Echtzeit-Home-Respirationsüberwachung ermöglicht und einen signifikanten Schritt nach vorne für kontinuierliche at-home Patientenüberwachungssysteme markiert.

- Im Januar 2023 erweiterten Philips und Masimo ihre Zusammenarbeit um Heim-Tele-Gesundheitsanwendungen für die Patientenüberwachung, die Integration fortschrittlicher tragbarer und Remote-Gesundheitstechnologien zur Unterstützung kontinuierlicher Patientenversorgung außerhalb von Krankenhäusern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.