Global Smart Home Water Sensor And Controller Market

Marktgröße in Milliarden USD

CAGR :

%

USD

712.48 Million

USD

1,013.22 Million

2025

2033

USD

712.48 Million

USD

1,013.22 Million

2025

2033

| 2026 –2033 | |

| USD 712.48 Million | |

| USD 1,013.22 Million | |

| % | |

|

Marktsegmentierung für intelligente Wassersensoren und -steuerungen für Privathaushalte weltweit nach Typ (intelligente Wassersensoren und intelligente Wassersteuerungen für Privathaushalte), Technologie (WLAN und andere), Vertriebskanal (online und offline), Anwendung (gewerblich und privat), Produkt (Hardwaregerät und Softwaresystem) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für intelligente Wassersensoren und -steuerungen und wie hoch ist seine Wachstumsrate?

- Der globale Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte hatte im Jahr 2025 einen Wert von 712,48 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1013,22 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Der weltweit steigende Bedarf an Geräten zur Reduzierung von Wasserverschwendung, die wachsende Nachfrage nach intelligenten Wassersensoren und -reglern für Privathaushalte aufgrund ihrer fortschrittlichen Funktionen wie einfacher Einrichtung, Alarmsystem, Personalisierung und Wi-Fi-Direktverbindung, die zunehmende Weiterentwicklung der Technologie für intelligente Wassersensoren und -regler sowie deren Kompatibilität mit dem Internet der Dinge und Big-Data-Technologien – diese batteriebetriebenen Sensoren können die Qualität und Menge des verbrauchten Wassers überwachen – sind einige der wichtigsten Faktoren, die das Wachstum des Marktes für intelligente Wassersensoren und -regler für Privathaushalte voraussichtlich ankurbeln werden.

Was sind die wichtigsten Erkenntnisse zum Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte?

- Die Installation des Produkts in Neu- und Altbauten von Wohnhäusern sowie die zunehmende Nutzung des Produkts zur Überwachung von Feuchtigkeits- und Temperaturänderungen werden durch die Schaffung massiver Chancen zum Wachstum des Marktes für intelligente Wassersensoren und -regler für Privathaushalte beitragen.

- Die hohen Kosten im Zusammenhang mit der Produktnutzung und die geringe Akzeptanz des Produkts in der Bevölkerung mit mittlerem und niedrigem Einkommen dürften das Wachstum des Marktes für intelligente Wassersensoren und -steuerungen für Privathaushalte hemmen.

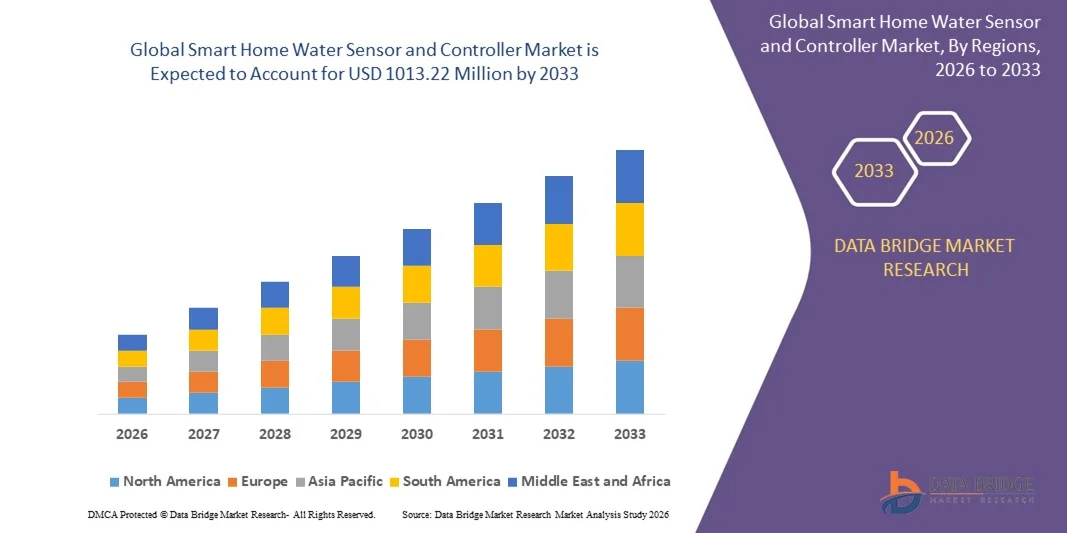

- Nordamerika dominierte den Markt für intelligente Wassersensoren und -steuerungen im Jahr 2025 mit dem größten Umsatzanteil von 41,6 %, was auf die hohe Akzeptanz von Smart-Home-Technologien, die zunehmende Haushaltsautomatisierung und die wachsende Besorgnis über Wasserlecks und Sachschäden in den USA und Kanada zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2033 mit einer Wachstumsrate von 10,97 % das schnellste Wachstum prognostiziert, angetrieben durch die rasante Verbreitung von Smart-Home-Technologien in China, Japan, Südkorea und Indien.

- Das Segment der intelligenten Wassersensoren dominierte den Markt mit einem Umsatzanteil von 57,4 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung von Leckageerkennungsgeräten, das steigende Bewusstsein für die Sicherheit im Haushalt und die wachsende Integration von Sensoren in intelligente Hausökosysteme.

Berichtsumfang und Marktsegmentierung für intelligente Wassersensoren und -steuerungen für Privathaushalte

|

Attribute |

Wichtige Markteinblicke in intelligente Wassersensoren und -steuerungen für Privathaushalte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte?

Zunehmende Integration von IoT, KI und drahtloser Konnektivität für Echtzeit-Wasserüberwachung und automatisierte Steuerung

- Der Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte verzeichnet einen starken Trend hin zur Integration von IoT-fähigen Sensoren , KI-gestützter Analytik und drahtloser Konnektivität (WLAN, ZigBee, Z-Wave). Dies ermöglicht die Echtzeit-Leckerkennung, die Überwachung des Wasserverbrauchs und automatische Abschaltsysteme. Diese Technologien erhöhen die Sicherheit im Haushalt und decken die wachsende Nachfrage nach intelligenter Hausautomation ab.

- Führende Unternehmen wie Honeywell International Inc. und Samsung SmartThings bringen beispielsweise KI-gestützte Wassersensoren auf den Markt, die Lecks vorhersagen, den Wasserverbrauch optimieren und sofortige Warnmeldungen über mobile Apps senden können, wodurch die Energieeffizienz und Sicherheit im Haushalt verbessert werden.

- Die zunehmende Verbreitung von Smart-Home-Ökosystemen, das wachsende Bewusstsein der Verbraucher für Wasserverschwendung und der Bedarf an proaktiver Leckageprävention beschleunigen den Wandel hin zu intelligenten, vernetzten Wassermanagementlösungen.

- Hersteller integrieren zunehmend Sprachassistenten (Alexa, Google Assistant) und cloudbasierte Überwachungsplattformen und ermöglichen so eine nahtlose Automatisierung und Fernsteuerung für Hausbesitzer.

- Der zunehmende Fokus auf Nachhaltigkeit, Wassereinsparung und vorausschauende Wartung veranlasst Unternehmen dazu, umweltfreundliche Designs, energiesparende Komponenten und selbstkalibrierende Sensoren einzuführen.

- Da Smart-Home-Technologien weltweit immer mehr an Bedeutung gewinnen, wird die Nutzung fortschrittlicher, IoT-fähiger Wassersensoren und -steuerungen das zukünftige Marktwachstum und die Innovation weiterhin prägen.

Was sind die wichtigsten Triebkräfte des Marktes für intelligente Wassersensoren und -steuerungen für Privathaushalte?

- Die steigende Nachfrage nach intelligenter Hausautomation, verbunden mit wachsenden Bedenken hinsichtlich Wasserlecks, Überschwemmungen und Wasserverschwendung, treibt den Markt für intelligente Wassersensoren und -regler maßgeblich an. Hausbesitzer legen Wert auf Sicherheit und Effizienz durch automatisierte Wasserüberwachung.

- So erweiterte Moen beispielsweise im Jahr 2024 sein Flo Smart Water Security System und integrierte eine umfassende Hausüberwachung sowie automatische Abschaltmechanismen, um Lecks zu verhindern, bevor sie größere Schäden verursachen.

- Die rasche Verbreitung von IoT-Geräten, intelligenten Sanitärsystemen und Fernüberwachungssystemen für Wasser beschleunigt den Einsatz von Wassersensoren zur Reduzierung von Versicherungsansprüchen und zur Verbesserung des Gebäudeschutzes.

- Fortschritte bei drahtloser Konnektivität, der Integration mobiler Apps und Cloud-Analysen ermöglichen es Herstellern, präzisere, reaktionsschnellere und benutzerfreundlichere Systeme zu entwickeln.

- Der zunehmende Bau von Smart Homes, steigende verfügbare Einkommen und ein weltweit wachsendes Bewusstsein für Wassereinsparung kurbeln die Marktnachfrage nach intelligenten Wassersensorlösungen an.

- Da Verbraucher zunehmend auf vernetzte Hausökosysteme setzen, wird der Markt für intelligente Wassersensoren und -steuerungen voraussichtlich stetig wachsen, angetrieben durch Innovationen in den Bereichen Automatisierung, Nachhaltigkeit und Echtzeitüberwachung.

Welcher Faktor bremst das Wachstum des Marktes für intelligente Wassersensoren und -steuerungen für Privathaushalte?

- Schwankungen bei den Rohstoffpreisen für elektronische Bauteile, Sensoren und Halbleiter stellen eine große Herausforderung für Hersteller von intelligenten Wassersensoren und -steuerungen für Privathaushalte dar und wirken sich auf die gesamten Produktionskosten aus.

- Beispielsweise führten weltweite Engpässe bei Sensorchips und drahtlosen Modulen im Zeitraum 2024–2025 zu vermehrten Produktionsverzögerungen, was die Produktverfügbarkeit bei führenden Smart-Home-Marken beeinträchtigte.

- Der intensive Wettbewerb zwischen Anbietern von IoT-Geräten und Systemintegratoren für Smart-Home-Systeme hat zu Preisdruck geführt und die Gewinnmargen, insbesondere für kleine und mittlere Unternehmen, verringert.

- Hohe Installationskosten, Kompatibilitätsprobleme mit bestehenden Sanitärsystemen und geringes Verbraucherbewusstsein in Entwicklungsländern behindern die Marktdurchdringung.

- Strenge regulatorische Anforderungen an die Wassersicherheit und die Konformität elektronischer Geräte erhöhen die Entwicklungs- und Zertifizierungskosten und verzögern die Produkteinführung.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf kosteneffiziente Sensoren, IoT-Interoperabilitätsstandards und strategische Kooperationen mit Bauträgern und Versicherungen, um die Akzeptanz zu steigern und die langfristige Marktnachhaltigkeit zu sichern.

Wie ist der Markt für intelligente Wassersensoren und -steuerungen segmentiert?

Der Markt ist segmentiert nach Typ, Technologie, Vertriebskanal, Produkt und Anwendung .

- Nach Typ

Basierend auf dem Produkttyp ist der Markt für intelligente Wassersensoren und -steuerungen in intelligente Wassersensoren und intelligente Wassersteuerungen unterteilt. Das Segment der intelligenten Wassersensoren dominierte den Markt mit einem Umsatzanteil von 57,4 % im Jahr 2025. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Leckageerkennungsgeräten, das steigende Bewusstsein für Sicherheit im Haushalt und die wachsende Integration von Sensoren in Smart-Home-Ökosysteme. Verbraucher bevorzugen Sensoren aufgrund ihrer Erschwinglichkeit, der einfachen Installation und der Kompatibilität mit IoT-Plattformen wie Samsung SmartThings und Amazon Alexa.

Das Segment der intelligenten Wasserregler für Privathaushalte wird voraussichtlich im Zeitraum 2026–2033 das schnellste jährliche Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach automatisierten Absperrsystemen, die Wasserschäden verhindern und Versicherungsansprüche reduzieren. Die zunehmende Integration der Regler mit Echtzeitüberwachung, mobiler App-Anbindung und prädiktiver Analytik beschleunigt die Verbreitung in privaten und gewerblichen Infrastrukturen zusätzlich.

- Durch Technologie

Basierend auf der Technologie ist der Markt für intelligente Wassersensoren und -steuerungen in WLAN und Sonstige (Z-Wave, ZigBee, Bluetooth) unterteilt. Das WLAN-Segment dominierte den Markt mit einem Anteil von 62,1 % im Jahr 2025. Gründe hierfür waren die weite Verbreitung, die hohe Konnektivität und die nahtlose Integration in Smart-Home-Router und Cloud-basierte Plattformen. WLAN-Wassersensoren bieten eine große Reichweite, Echtzeitüberwachung und einfache Kopplung mit mobilen Apps und sind daher die bevorzugte Wahl für moderne Haushalte.

Das Segment „Sonstige“ wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums ist die zunehmende Verbreitung energiesparender Kommunikationstechnologien wie ZigBee, die eine längere Akkulaufzeit, Mesh-Netzwerke und zuverlässige Leistung in großen Hausautomationssystemen ermöglichen. Die steigende Nachfrage nach interoperablen Geräten und Multi-Protokoll-Smart-Hubs beflügelt das Wachstum in diesem Segment zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte in Online- und Offline-Vertrieb unterteilt. Das Online-Segment dominierte den Markt mit einem Anteil von 55,9 % im Jahr 2025. Dies ist auf die rasante Expansion von E-Commerce-Plattformen, die große Produktvielfalt, wettbewerbsfähige Preise und die steigende Nachfrage der Verbraucher nach Hauslieferungen zurückzuführen. Wachsende Umsätze über Amazon, Walmart Online und markeneigene Portale tragen weiterhin zum globalen Wachstum dieses Segments bei.

Für den Offline-Vertrieb wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage der Verbraucher nach Produktvorführungen, professionellen Installationsdiensten und dem technischen Support im Geschäft, der von spezialisierten Smart-Home-Händlern angeboten wird. Die zunehmende Präsenz von Wassermanagementlösungen in Baumärkten wie Home Depot und Lowe's stärkt das Wachstum des Offline-Vertriebs zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung wird der Markt für intelligente Wassersensoren und -steuerungen in die Segmente Privatkunden und Gewerbekunden unterteilt. Das Segment Privatkunden dominierte den Markt mit einem Marktanteil von 64,8 % im Jahr 2025. Treiber dieses Wachstums sind die steigende Zahl von Wasserlecks in Haushalten, die zunehmende Verbreitung von Smart Homes und steigende Anreize von Versicherungen für die Installation von Leckageerkennungssystemen. Hausbesitzer bevorzugen vermehrt vernetzte Wasserüberwachungslösungen, um kostspielige Schäden zu vermeiden und Wasser zu sparen.

Das Segment Gewerbe wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch den verstärkten Einsatz automatisierter Wassermanagementsysteme in Büros, Hotels, Industrieanlagen und intelligenten Gebäuden. Steigende Investitionen in Gebäudeautomation, vorausschauende Wartung und Nachhaltigkeitszertifizierungen (LEED, WELL) beschleunigen die Einführung fortschrittlicher Wassersteuerungen in der gewerblichen Infrastruktur zusätzlich.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte in Hardwaregeräte und Softwaresysteme unterteilt. Das Segment der Hardwaregeräte dominierte den Markt mit einem Anteil von 71,2 % im Jahr 2025. Dies ist auf die starke Nachfrage nach Leckagesensoren, Absperrventilen und Überwachungsgeräten zurückzuführen, die in IoT-Gateways integriert sind. Der Bedarf an einer sofortigen Reaktion bei Leckagen treibt die kontinuierliche Verbreitung entsprechender Hardwarelösungen sowohl im privaten als auch im gewerblichen Bereich voran.

Das Segment Softwaresysteme wird voraussichtlich im Zeitraum 2026–2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte bei cloudbasierter Überwachung, KI-gestützter prädiktiver Analytik, Echtzeitwarnungen und der Integration in Dashboards zur Wassernutzung. Die steigende Nachfrage nach abonnementbasierten Analysediensten und der Synchronisierung von Smart-Home-Ökosystemen trägt zusätzlich zu den Wachstumsaussichten dieses Segments bei.

Welche Region hält den größten Anteil am Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,6 % den Markt für intelligente Wassersensoren und -steuerungen. Treiber dieses Wachstums waren die hohe Verbreitung von Smart-Home-Technologien, die zunehmende Hausautomation sowie die wachsende Besorgnis über Wasserlecks und Sachschäden in den USA und Kanada. Die verstärkte Integration von IoT-fähigen Leckagemeldern, intelligenten Absperrventilen und vernetzten Hausplattformen hat die Marktdurchdringung in der Region deutlich gestärkt.

- Die starke Präsenz führender Anbieter von Smart-Home-Lösungen, Fortschritte bei der drahtlosen Vernetzung und das steigende Bewusstsein der Verbraucher für Wassereinsparung beschleunigen die Einführung intelligenter Wassermanagementsysteme für Privathaushalte. Das rasante Wachstum von Anreizen der Hausratversicherung und die zunehmenden Modernisierungen von Häusern mit Smart-Home-Technologie treiben die Nachfrage weiterhin an.

- Unterstützende staatliche Initiativen zur Förderung einer nachhaltigen Wassernutzung, gepaart mit steigenden Ausgaben privater Haushalte für intelligente Sicherheitsgeräte, festigen Nordamerikas Position als globaler Marktführer im Bereich intelligenter Wassersensoren und -steuerungen für Privathaushalte.

Einblick in den US-Markt für intelligente Hauswassersensoren und -steuerungen

Die USA stellen den größten Anteil am nordamerikanischen Markt dar, was auf die hohe Verbreitung von Smart-Home-Lösungen und die starke Nachfrage der Verbraucher nach vernetzten Leckageerkennungssystemen zurückzuführen ist. Führende Anbieter wie Honeywell, Johnson Controls und Samsung SmartThings integrieren fortschrittliche IoT-Sensoren, Echtzeitüberwachung und KI-gestützte Alarmsysteme. Zunehmende Bedenken hinsichtlich Wasserverschwendung, häufige Rohrbrüche und die wachsende Zahl von Smart-Home-Partnerschaften mit Versicherungen fördern die Verbreitung dieser Technologien. Die zunehmende Verbreitung von WLAN-fähigen Absperrventilen und Ökosystem-basierten Hausmanagement-Plattformen dürfte das nachhaltige Marktwachstum unterstützen.

Einblick in den kanadischen Markt für intelligente Hauswassersensoren und -steuerungen

Kanada trägt weiterhin maßgeblich zum regionalen Markt bei, angetrieben durch die zunehmende Urbanisierung, die wachsende Verbreitung von Hausautomatisierungstechnologien und die steigende Zahl von Kellerüberschwemmungen. Staatliche Programme zur Förderung von Wassereffizienz und intelligenten Gebäudestandards animieren Verbraucher dazu, in Leckageerkennungssysteme zu investieren. Die wachsende Verfügbarkeit von Smart-Sensor-Kits zum Selbsteinbau und verstärkte Partnerschaften zwischen Hausversicherern und IoT-Unternehmen beschleunigen die Marktnachfrage zusätzlich.

Markteinblicke für intelligente Wassersensoren und -steuerungen im asiatisch-pazifischen Raum (Region mit dem schnellsten Wachstum)

Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2033 mit einer Wachstumsrate von 10,97 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die rasante Verbreitung von Smart-Home-Technologien in China, Japan, Südkorea und Indien. Steigende verfügbare Einkommen, zunehmende Besorgnis über Wasserverschwendung und die wachsende Nutzung von IoT-fähigen Haushaltsgeräten treiben das Marktwachstum an. Staatliche Initiativen zur Förderung von Smart Cities und Wassereffizienz beschleunigen den Einsatz intelligenter Wasserüberwachungssysteme zusätzlich. Der Ausbau des E-Commerce, das starke Wachstum im Wohnungsbau und die steigende Nachfrage der Verbraucher nach Sicherheitstechnik für das Zuhause stärken die Wachstumsaussichten der Region.

Einblick in den chinesischen Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte

China ist aufgrund seines umfangreichen Smart-Home-Ökosystems, seiner starken Produktionsbasis und der rasanten Verbreitung vernetzter Haushaltsgeräte führend auf dem asiatisch-pazifischen Markt. Chinesische Anbieter integrieren KI-gestützte Erkennung, Cloud-Anbindung und Echtzeit-Benachrichtigungen auf Smartphones. Staatlich geförderte Smart-City- und Wassersparinitiativen treiben die flächendeckende Installation in Wohn- und Gewerbegebäuden voran. Steigende Investitionen in die IoT-Infrastruktur und ein wachsendes Bewusstsein der Verbraucher für die Sicherheit im eigenen Zuhause stärken die Marktführerschaft Chinas zusätzlich.

Einblick in den indischen Markt für intelligente Hauswassersensoren und -steuerungen

Indien entwickelt sich zu einem der am schnellsten wachsenden Märkte der Region. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Smart-Home-Lösungen, der steigende Wohnungsbau und das gestiegene Bewusstsein für Wasserschadenrisiken. Regierungsinitiativen wie „Digital India“ und Smart-City-Programme fördern die Integration vernetzter Haushaltsgeräte. Die Verfügbarkeit erschwinglicher intelligenter Sensoren, die wachsende städtische Mittelschicht und die zunehmende Verbreitung drahtloser Leckageortungsgeräte treiben das starke Marktwachstum weiter an.

Einblick in den europäischen Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte

Europa hält einen bedeutenden Anteil am Weltmarkt, was auf die starke Verbreitung von Smart-Home-Technologien und strenge regulatorische Standards für Wassereinsparung und Gebäudesicherheit zurückzuführen ist. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen einen Anstieg der Installationen fortschrittlicher Leckageerkennungssysteme in Wohn- und Gewerbegebäuden. Der hohe Fokus der Region auf Nachhaltigkeit, energieeffizientes Bauen und die Integration von IoT-basierten Gebäudeautomationssystemen treibt die Nachfrage weiter an.

Einblick in den deutschen Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte

Deutschland ist dank seiner fortschrittlichen Infrastruktur für Hausautomation und dem Fokus auf hochwertige Gebäudesicherheitssysteme führend auf dem europäischen Markt. Die starke Verbreitung intelligenter Gebäudetechnologien, das steigende Bewusstsein der Verbraucher für Wassereffizienz und die breite Verfügbarkeit von Premium-IoT-Lösungen untermauern die Führungsposition des Landes. Kontinuierliche Innovationen bei drahtlosen Sensoren, Cloud-Anbindung und integrierten Haussteuerungsplattformen stärken das Marktwachstum zusätzlich.

Markteinblicke für intelligente Wassersensoren und -steuerungen im britischen Smart-Home-Markt

Der britische Markt wächst weiter, angetrieben durch die steigende Nachfrage nach Smart-Home-Lösungen, das zunehmende Bewusstsein für die Risiken von Wasserlecks und die wachsende Verbreitung vernetzter Hausmanagementsysteme. Nationale und internationale Anbieter von Smart-Home-Lösungen bieten innovative, einfach zu installierende Wassersensoren, intelligente Ventile und App-basierte Überwachungslösungen an. Der starke Fokus des Landes auf nachhaltiges Wohnen und die digitale Transformation dürfte das stetige Marktwachstum weiter fördern.

Welche sind die führenden Unternehmen auf dem Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte?

Die Branche für intelligente Wassersensoren und -steuerungen für Privathaushalte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- EcoNet Controls, Inc. (Kanada)

- FIBAR GROUP SA (Polen)

- Hitachi, Ltd. (Japan)

- LIXIL Corporation (Japan)

- Samsung (Südkorea)

- Winland Electronics, Inc. (USA)

- Honeywell International Inc. (USA)

- Siemens (Deutschland)

- Johnson Controls. (USA)

- Schneider Electric (Frankreich)

- ABB (Schweiz)

- BuildingIQ. (USA)

- Delta Electronics, Inc. (Taiwan)

- Wirepath Home Systems, LLC (USA)

- Comcast (USA)

- Vivint, Inc. (USA)

- SimpliSafe, Inc. (USA)

- Armorax. (USA)

- Scout Security Inc (USA)

- Robert Bosch GmbH (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für intelligente Wassersensoren und -steuerungen für Privathaushalte?

- Im November 2025 brachte IKEA, bekannt für seine innovativen Möbel, 21 neue, Matter-kompatible Smart-Home-Geräte auf den Markt. Diese sind für die nahtlose Integration mit HomeKit, Alexa, SmartThings, Google Home und Home Assistant konzipiert und konzentrieren sich auf Beleuchtung, Sensoren und Steuerungslösungen. Mit dieser Einführung stärkt IKEA seine Position im Bereich interoperabler Smart-Home-Technologie.

- Im Juni 2025 erweiterte Drayton sein Wiser-System um neue Smart-Home-Geräte, die fortschrittliche intelligente Heizfunktionen mit umfassenderer Automatisierung und Energieeffizienz kombinieren und so ein einheitliches Ökosystem für die Haussteuerung schaffen. Diese Erweiterung stärkt Wisers Position als All-in-One-Automatisierungsplattform.

- Im Januar 2025 präsentierte die Shelly Group ihre Gen4-Serie von Smart-Home-Geräten. Im Mittelpunkt stand dabei das X2 – das erste Smart-Home-Bedienfeld des Unternehmens. Gleichzeitig wurde die Unterstützung des LoRa-Netzwerkprotokolls eingeführt, um die Kommunikationsmöglichkeiten zu erweitern. Diese Produkteinführung markiert einen wichtigen Schritt für Shelly auf dem Weg zu Smart-Home-Konnektivität der nächsten Generation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.