Global Smartphones Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

145.54 Billion

USD

512.81 Billion

2024

2032

USD

145.54 Billion

USD

512.81 Billion

2024

2032

| 2025 –2032 | |

| USD 145.54 Billion | |

| USD 512.81 Billion | |

| % | |

|

Globale Marktsegmentierung für Smartphone-Sensoren nach Produkttyp (biometrische Sensoren, Bildsensoren, Beschleunigungsmesser, Gyroskop, Magnetometer, GPS, Umgebungslichtsensor, Sonstiges), Komponente (Hardware, Software, Dienstleistungen), Anwendung (3D-Druck, Drohnen und Roboter, Filme und Spiele, Kulturerbe und Museen, topografische Kartierung, Verkehrsmanagement, Sonstiges) – Branchentrends und Prognose bis 2032

Smartphone-Sensoren Marktgröße

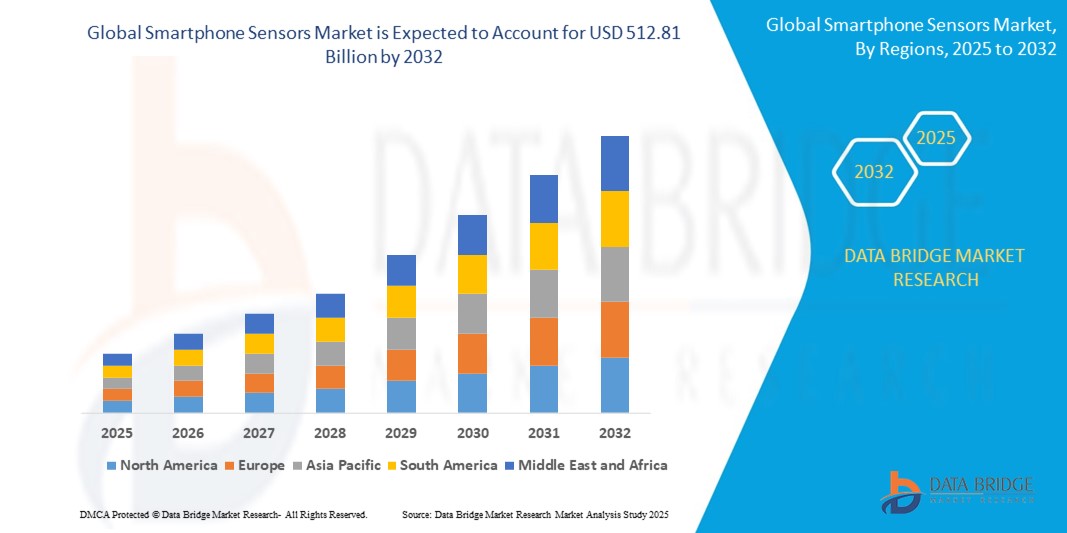

- Der globale Markt für Smartphone-Sensoren wurde im Jahr 2024 auf 145,54 Milliarden US-Dollar geschätzt und soll bis 2032 512,81 Milliarden US-Dollar erreichen , bei einer CAGR von 17,05 % im Prognosezeitraum.

- Das robuste Wachstum des Marktes wird durch die zunehmende Verbreitung von Smartphones, Fortschritte in der Sensortechnologie und die steigende Nachfrage nach verbesserten Benutzererlebnissen in Anwendungen wie Gaming, Gesundheitsüberwachung und Augmented Reality (AR) vorangetrieben.

- Die Integration künstlicher Intelligenz (KI) und des Internets der Dinge (IoT) in Smartphones sowie wachsende Investitionen in 5G-fähige Geräte beschleunigen die Einführung fortschrittlicher Sensoren erheblich und positionieren den Markt als kritische Komponente des Ökosystems der Unterhaltungselektronik.

Marktanalyse für Smartphone-Sensoren

- Smartphone-Sensoren umfassen eine Reihe von Technologien, darunter biometrische Sensoren sowie Bild- und Bewegungssensoren, die Funktionen wie Gesichtserkennung, hochwertige Bildgebung und Bewegungserkennung ermöglichen und daher für moderne Smartphones und Wearables unverzichtbar sind.

- Die steigende Nachfrage nach Smartphone-Sensoren wird durch ihre Rolle bei der Unterstützung KI-gesteuerter Funktionen, 5G-Konnektivität und Gesundheitsüberwachungsanwendungen sowie durch zunehmende Investitionen in die Miniaturisierung und Energieeffizienz von Sensoren vorangetrieben.

- Nordamerika hatte im Jahr 2024 mit etwa 35,20 % den größten Umsatzanteil, was auf eine starke technologische Infrastruktur, hohe Smartphone-Akzeptanzraten und die Präsenz wichtiger Akteure wie Apple Inc. und Qualcomm Incorporated in den Vereinigten Staaten zurückzuführen ist.

- Im asiatisch-pazifischen Raum wird von 2025 bis 2032 mit 18,5 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Grund hierfür sind die schnelle Verbreitung von Smartphones, staatlich geförderte 5G-Initiativen und Produktionszentren in Ländern wie China, Indien und Südkorea.

- Unter den Produkttypen dominierten Bildsensoren den Markt mit einem Umsatzanteil von über 39,11 % im Jahr 2024, was auf ihre entscheidende Rolle bei der Verbesserung der Kamerafunktionen für Foto- und Videoanwendungen in Smartphones zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Smartphone-Sensoren

|

Eigenschaften |

Wichtige Markteinblicke zu Smartphone-Sensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Smartphone-Sensoren

„ Fortschritte bei KI-gesteuerten und 5G-fähigen Sensortechnologien “

- Ein wichtiger Trend auf dem globalen Markt für Smartphone-Sensoren ist die Integration von KI und maschinellem Lernen mit Sensoren, wodurch erweiterte Funktionen wie Echtzeit-Bildverarbeitung, Gesichtserkennung und Umgebungsüberwachung ermöglicht werden.

- So stellte die Sony Corporation im September 2023 beispielsweise eine neue Reihe von CMOS-Bildsensoren mit KI-Verarbeitungsfunktionen vor, die die Leistung von Smartphone-Kameras bei schlechten Lichtverhältnissen und AR-Anwendungen verbessern.

- Die Einführung der 5G-Technologie treibt die Nachfrage nach Sensoren voran, die eine Hochgeschwindigkeitsdatenverarbeitung unterstützen, wie etwa GPS und Bewegungssensoren, um nahtlose Konnektivität und Echtzeitanwendungen zu ermöglichen.

- Fortschritte bei biometrischen Sensoren, etwa bei der Fingerabdruck- und Iriserkennung, verbessern die Sicherheitsfunktionen von Smartphones. Unternehmen wie Qualcomm brachten im Juni 2018 fortschrittliche Technologien zum Scannen von Fingerabdrücken auf den Markt.

- Dieser Trend zu KI-gesteuerten, 5G-fähigen und miniaturisierten Sensoren verändert die Funktionalitäten von Smartphones, insbesondere bei High-End-Geräten und Wearables, wobei Unternehmen wie Samsung und OmniVision maßgeschneiderte Lösungen für Anwendungen der nächsten Generation entwickeln.

Marktdynamik für Smartphone-Sensoren

Treiber

„Steigende Nachfrage nach erweiterten Smartphone-Funktionen und Gesundheitsüberwachung“

- Die steigende Nachfrage der Verbraucher nach erweiterten Smartphone-Funktionen wie hochauflösender Bildgebung, AR/VR-Anwendungen und Gesundheitsüberwachung ist ein wichtiger Treiber des Marktes für Smartphone-Sensoren.

- So brachte Samsung beispielsweise im Juni 2024 die Bildsensoren ISOCELL JN5, HP9 und GNJ mit verbesserter Lichtempfindlichkeit und Autofokus auf den Markt, die den Anforderungen an Premium-Smartphone-Kameras gerecht werden.

- Der Aufstieg von 5G-fähigen Smartphones und IoT-Anwendungen treibt den Bedarf an Sensoren wie GPS und Umgebungslichtsensoren voran, um die Echtzeit-Datenverarbeitung und Konnektivität zu unterstützen.

- Unterstützende Regierungsinitiativen wie Indiens PLI-Programm für die Elektronikfertigung erleichtern die Steigerung der Smartphone-Produktion und Sensorintegration im Asien-Pazifik-Raum.

Einschränkung/Herausforderung

„ Hohe Entwicklungskosten und regulatorische Komplexität “

- Hohe Rechen- und Entwicklungskosten für fortschrittliche Sensoren, insbesondere solche mit integrierten KI- und 5G-Funktionen, stellen eine Herausforderung für eine breite Akzeptanz dar, insbesondere in kostensensiblen Märkten.

- Das Vorhandensein gefälschter Sensoren, die zur Erzeugung gefälschter Fingerabdrücke oder zur Gesichtserkennung verwendet werden, kann das Vertrauen der Verbraucher untergraben und das Marktwachstum behindern.

- Gesetzliche Einschränkungen des Datenschutzes und Umweltbedenken im Zusammenhang mit der Sensorproduktion, wie etwa die Verwendung von Rohstoffen wie Silizium, können die Kosten erhöhen und die Projektumsetzung verzögern.

- Für ein nachhaltiges Marktwachstum ist es von entscheidender Bedeutung, diese Herausforderungen durch kostengünstige Sensordesigns, standardisierte Vorschriften und ein robustes Lieferkettenmanagement zu bewältigen.

Marktumfang für Smartphone-Sensoren

Der globale Markt für Smartphone-Sensoren ist nach Produkttyp, Komponente und Anwendung segmentiert.

- Nach Produkttyp

Der Markt ist in biometrische Sensoren, Bildsensoren, Beschleunigungsmesser, Gyroskope, Magnetometer, GPS, Umgebungslichtsensoren und weitere segmentiert. Das Segment der Bildsensoren dominierte mit einem Umsatzanteil von über 39,11 % im Jahr 2024, was auf ihre entscheidende Rolle bei der Verbesserung der Smartphone-Kamerafunktionen für Fotografie und AR-Anwendungen zurückzuführen ist.

Für das Segment der biometrischen Sensoren wird von 2025 bis 2032 mit 19,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch die steigende Nachfrage nach sicherer Authentifizierung bei Smartphones und Wearables.

- Nach Komponente

Auf Basis der Komponenten ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Das Hardwaresegment hielt im Jahr 2024 den größten Umsatzanteil, was auf die weit verbreitete Verwendung von Sensoren wie Beschleunigungsmessern und Bildsensoren in Smartphones zurückzuführen ist.

Im Dienstleistungssegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, angetrieben durch die steigende Nachfrage nach Sensorintegrations- und Kalibrierungsdiensten in der Unterhaltungselektronik.

Nach Anwendung

Basierend auf der Anwendung ist der Markt in High-End-Smartphones, Mittelklasse-Smartphones, Low-End-Smartphones, Wearables und andere segmentiert. Das Segment der High-End-Smartphones hatte im Jahr 2024 mit über 45,22 % den größten Umsatzanteil, was auf die Integration fortschrittlicher Sensoren in Premium-Geräte zurückzuführen ist.

Im Wearables-Segment wird aufgrund der steigenden Nachfrage nach Anwendungen zur Gesundheits- und Fitnessüberwachung von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein.

Regionale Analyse des Smartphone-Sensoren-Marktes

Nordamerika

Nordamerika hielt 2024 mit rund 35,20 % den größten Umsatzanteil, was auf die hohe Smartphone-Verbreitung, die robuste technologische Infrastruktur und die Präsenz wichtiger Akteure wie Apple und Qualcomm zurückzuführen ist. Das Segment der High-End-Smartphones erzielte 2024 mit über 46,01 % den größten Umsatzanteil, angetrieben durch die Nachfrage nach fortschrittlichen Bildgebungs- und biometrischen Sensoren. Das Segment der Wearables wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung von Smartwatches und Fitness-Trackern.

Markteinblicke für Smartphone-Sensoren in den USA

Die USA erzielten 2024 mit rund 75,02 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die rasante Verbreitung 5G-fähiger Smartphones und die steigende Nachfrage nach KI-gestützter Sensortechnologie. Die Präsenz großer Player wie Apple und Qualcomm sowie die staatliche Förderung von IoT- und 5G-Initiativen treiben das Marktwachstum voran. Die zunehmende Nachfrage nach Gesundheitsüberwachung und AR-Anwendungen beschleunigt die Nachfrage nach fortschrittlichen Sensoren zusätzlich.

Markteinblick für Smartphone-Sensoren in Europa

Der europäische Markt für Smartphone-Sensoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf strenge Standards für Geodaten und den steigenden Bedarf an fortschrittlichen 3D-Modellierungstools im Bauwesen und in der Denkmalpflege zurückzuführen. Die steigenden Forschungsgelder und die Nachfrage nach innovativen Technologien fördern die Einführung der Photogrammetrie in akademischen, industriellen und öffentlichen Anwendungen. Europäische Fachleute profitieren zudem von den Effizienz- und Genauigkeitsvorteilen der Photogrammetrie, wobei ein deutliches Wachstum in den Bereichen Archäologie und Stadtplanung zu verzeichnen ist.

Markteinblicke für Smartphone-Sensoren in Großbritannien

Der britische Markt wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Smartphone-Verbreitung und die Nachfrage nach fortschrittlichen Sensoren für Gesundheitsüberwachung und Gaming-Anwendungen. Die Integration von Sensoren in Smart-City-Initiativen und der zunehmende Fokus auf 5G-Technologie sind wichtige Wachstumstreiber. Das starke technologische Ökosystem Großbritanniens unterstützt Innovationen in der Sensorentwicklung.

Markteinblick für Smartphone-Sensoren in Deutschland

Deutschland wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch seinen fortschrittlichen Fertigungssektor und den zunehmenden Einsatz von Sensoren in Automobil- und Unterhaltungselektronikanwendungen. Die Integration KI-gesteuerter Sensoren und der Fokus auf nachhaltige Produktionspraktiken treiben das Marktwachstum voran. Deutschlands Schwerpunkt auf Feinmechanik unterstützt den Einsatz hochpräziser Sensoren zusätzlich.

Markteinblick in Smartphone-Sensoren im asiatisch-pazifischen Raum

Die Region Asien-Pazifik dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von rund 18,5 % die höchste Wachstumsrate aufweisen. Dies ist auf die schnelle Verbreitung von Smartphones, staatlich geförderte 5G-Initiativen und Produktionsstandorte in China, Indien und Südkorea zurückzuführen. Der Fokus der Region auf erschwingliche Smartphones und Wearables führt zu einer zunehmenden Nutzung von Sensoren in verschiedenen Anwendungen.

Markteinblicke für Smartphone-Sensoren in Japan

Der japanische Markt gewinnt dank seines Hochtechnologiesektors und der hohen Nachfrage nach Premium-Smartphones mit hochmodernen Sensoren an Dynamik. Die Integration von Sensoren in Gesundheitsüberwachungs- und AR-Anwendungen sowie Japans führende Rolle in der 5G-Technologie treiben das Marktwachstum voran. Inländische Akteure wie die Sony Corporation tragen maßgeblich zur Marktexpansion bei.

Markteinblick für Smartphone-Sensoren in China

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben von seiner riesigen Smartphone-Produktionsindustrie und der staatlichen Förderung von 5G- und IoT-Technologien. Die Präsenz lokaler Akteure wie der DYNA IMAGE Corporation und die hohe Smartphone-Penetration sind wichtige Wachstumstreiber. Chinas Fokus auf erschwingliche, sensorreiche Geräte treibt den Markt zusätzlich an.

Marktanteil von Smartphone-Sensoren

Die Smartphone-Sensoren-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Sony Corporation (Japan)

- STMicroelectronics (Schweiz)

- ams AG (Österreich)

- Infineon Technologies AG (Deutschland)

- Bosch Sensortec (Deutschland)

- TDK Corporation (Japan)

- Broadcom Inc. (USA)

- NXP Semiconductors (Niederlande)

- Texas Instruments Incorporated (USA)

- OmniVision Technologies, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Smartphone-Sensoren

- Im September 2023 brachte die Sony Corporation eine neue Reihe von CMOS-Bildsensoren mit KI-Verarbeitungsfunktionen auf den Markt, die die Leistung von Smartphone-Kameras bei schlechten Lichtverhältnissen und AR-Anwendungen verbessern und ihre Position auf dem Bildsensormarkt stärken.

- Im Juni 2024 stellte Samsung die Bildsensoren ISOCELL JN5, HP9 und GNJ mit verbesserter Lichtempfindlichkeit und Autofokus vor, um den Anforderungen an Premium-Smartphone-Kameras gerecht zu werden und das Marktwachstum voranzutreiben.

- Im Januar 2023 brachte OmniVision den OV50H auf den Markt, einen 50-MP-Bildsensor mit Dual Conversion Gain-Technologie, der eine verbesserte Leistung bei schwachem Licht und einen höheren Dynamikbereich für Smartphone-Anwendungen bietet.

- Im Oktober 2022 kündigte die TDK Corporation Ultraschall-Time-of-Flight-Sensoren (ToF) mit MEMS-Technologie an, die eine präzise Bewegungserkennung für Smartphones und Wearables ermöglichen und das Benutzererlebnis beim Spielen und bei der Navigation verbessern.

- Im Juni 2018 führte Qualcomm Technologies, Inc. eine fortschrittliche Technologie zum Scannen von Fingerabdrücken ein, die einen Fingerabdruckabgleich und eine Gestenerkennung unter Wasser ermöglicht und so die biometrischen Sensorfunktionen in Smartphones verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.