Global Soft Tissue Allografts Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.09 Billion

USD

8.58 Billion

2024

2032

USD

5.09 Billion

USD

8.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.09 Billion | |

| USD 8.58 Billion | |

| % | |

|

Globale Marktsegmentierung für Weichteiltransplantate nach Typ (Knorpeltransplantat, Sehnentransplantat, Meniskustransplantat, Dentaltransplantate und andere), Anwendung (Orthopädie, Zahnmedizin, Wundversorgung und andere), Endbenutzer (Krankenhäuser, Ästhetikzentren, orthopädische Kliniken, Zahnkliniken und andere) – Branchentrends und Prognose bis 2032

Weichgewebe-Allotransplantate Marktgröße

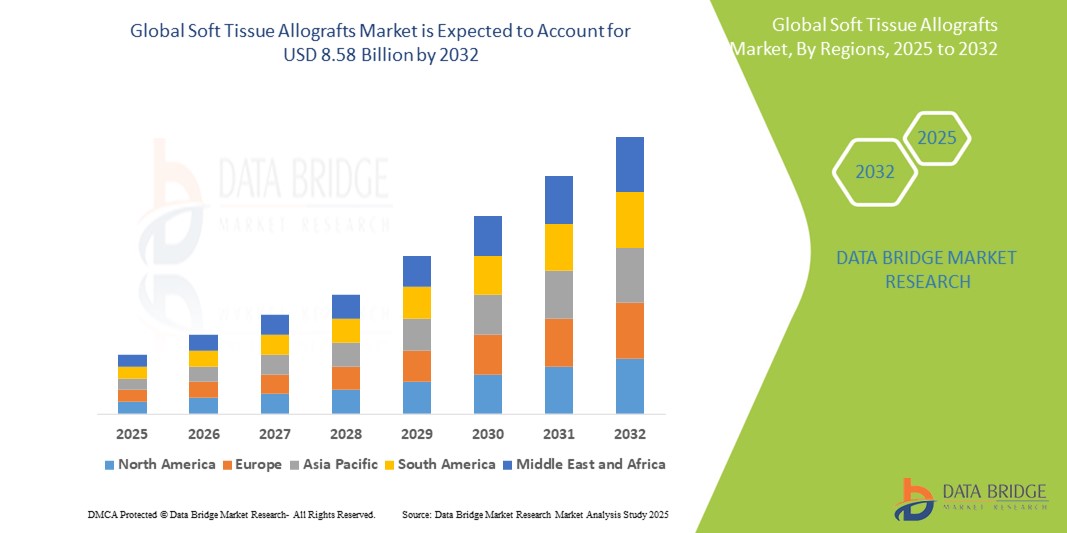

- Der globale Markt für Weichgewebe-Allografts wird im Jahr 2024 auf 5,09 Milliarden US-Dollar geschätzt und soll bis 2032 8,58 Milliarden US-Dollar erreichen , bei einer CAGR von 6,75 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Zahl von Sportverletzungen, orthopädischen Erkrankungen und Traumata vorangetrieben, die die Nachfrage nach wirksamen biologischen Transplantaten für chirurgische Rekonstruktionsverfahren in Krankenhäusern und ambulanten Operationszentren steigern. Weichteiltransplantate werden zunehmend bevorzugt, da sie die Funktion wiederherstellen und gleichzeitig die Morbidität an der Entnahmestelle im Vergleich zu autologen Transplantaten minimieren.

- Darüber hinaus beschleunigen die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen und Fortschritte in der Konservierungs- und Sterilisationstechnologie die Akzeptanz von Weichteiltransplantaten und kurbeln damit das Branchenwachstum deutlich an. Verbesserte Transplantatlebensfähigkeit, verbesserte klinische Ergebnisse und die zunehmende Präferenz der Chirurgen festigen Weichteiltransplantate weltweit als Standard in der muskuloskelettalen und rekonstruktiven Chirurgie.

Marktanalyse für Weichteil-Allotransplantate

- Weichteiltransplantate, die bei Eingriffen wie der Rekonstruktion des vorderen Kreuzbandes (ACL), der Reparatur der Rotatorenmanschette und in der Zahnchirurgie verwendet werden, werden aufgrund ihrer Biokompatibilität, Haltbarkeit und Fähigkeit, eine schnellere Genesung bei reduzierter Morbidität an der Entnahmestelle zu ermöglichen, zu unverzichtbaren biologischen Implantaten in der orthopädischen, zahnärztlichen und rekonstruktiven Chirurgie.

- Die steigende Nachfrage nach Weichteiltransplantaten ist vor allem auf die zunehmende Zahl von Sportverletzungen, orthopädischen Erkrankungen und Traumata sowie auf die zunehmende Alterung der Bevölkerung und die damit einhergehende Anfälligkeit für degenerative Gelenkerkrankungen zurückzuführen. Fortschritte bei Sterilisationstechniken und der Transplantatkonservierung erhöhen zudem die Sicherheit und Wirksamkeit dieser Transplantate und fördern ihre Verbreitung in allen chirurgischen Fachgebieten.

- Nordamerika dominierte den Markt für Weichgewebe-Allografts mit dem größten Umsatzanteil von 44,7 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, den weit verbreiteten Einsatz fortschrittlicher chirurgischer Techniken und die Präsenz großer Gewebebanken und Biotechnologieunternehmen

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum (2025–2032) die am schnellsten wachsende Region im Markt für Weichteiltransplantate sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 9,6 %, getrieben durch steigende Investitionen im Gesundheitswesen, zunehmende Sportverletzungen, Medizintourismus und ein steigendes Bewusstsein der Chirurgen für Transplantatalternativen.

- Das Segment Sehnentransplantate dominierte den Markt für Weichteiltransplantate mit einem Marktanteil von 38,7 % im Jahr 2024, vor allem aufgrund seiner breiten Anwendung bei orthopädischen Eingriffen wie der Rekonstruktion des vorderen Kreuzbandes (VKB) und anderen Bandreparaturen. Das Segment wächst weiter, da die Zahl der Sportverletzungen steigt und Chirurgen Sehnentransplantate aufgrund ihrer Verfügbarkeit, strukturellen Integrität und geringeren Morbidität an der Entnahmestelle zunehmend bevorzugen.

Berichtsumfang und Marktsegmentierung für Weichteil-Allotransplantate

|

Eigenschaften |

Wichtige Markteinblicke zu Weichteil-Allografts |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Weichteiltransplantate

„ Steigende Akzeptanz durch Sportverletzungen und orthopädische Fortschritte “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Weichteiltransplantate ist die zunehmende Verwendung dieser Transplantate in der Orthopädie und Sportmedizin. Die zunehmende Teilnahme an sportlichen Aktivitäten, gepaart mit einer steigenden Zahl von Sportverletzungen wie Bänderrissen und Sehnenrupturen, führt zu einer breiten Nutzung von Weichteiltransplantaten für Rekonstruktionsverfahren.

- So werden Allografts beispielsweise zunehmend bei der Rekonstruktion des vorderen Kreuzbandes (VKB) eingesetzt, wo sie im Vergleich zu autologen Transplantaten Vorteile wie eine geringere Morbidität an der Entnahmestelle, kürzere Operationszeiten und eine schnellere Genesung bieten. Darüber hinaus unterstreicht ihr Einsatz bei Revisionsoperationen und komplexen Gelenkrekonstruktionen ihre wachsende klinische Relevanz.

- Technologische Verbesserungen in der Gewebeverarbeitung – wie beispielsweise fortschrittliche Sterilisationstechniken und verbesserte Konservierungsmethoden – sorgen für eine bessere Transplantatlebensfähigkeit und ein geringeres Risiko der Krankheitsübertragung. Diese Fortschritte stärken das Vertrauen der Chirurgen in Weichteiltransplantate und tragen zu ihrer breiteren Akzeptanz in Krankenhäusern, ambulanten Operationszentren und orthopädischen Fachkliniken bei.

- Die Vielseitigkeit von Weichteiltransplantaten bei Eingriffen wie Meniskusreparaturen, Rotatorenmanschettenoperationen und Zahnoperationen spielt ebenfalls eine entscheidende Rolle bei der steigenden Nachfrage. Chirurgen schätzen ihre schnelle Verfügbarkeit, standardisierten Größen und strukturelle Integrität, was die Operationsplanung vereinfacht und die Patientenergebnisse verbessert.

- Darüber hinaus wird erwartet, dass die wachsende ältere Bevölkerung – die anfälliger für degenerative Gelenk- und Weichteilerkrankungen ist – den Bedarf an allograftbasierten rekonstruktiven Verfahren deutlich erhöhen wird. In Schwellenländern steigt der Zugang zur Gesundheitsversorgung und die Zahl der Eingriffe, was lukrative Expansionsmöglichkeiten für Marktteilnehmer bietet.

- Der Markt für Weichgewebetransplantate befindet sich derzeit in einer Transformationsphase, die durch höhere Behandlungsvolumina, verbesserte Produktsicherheitsprofile und erweiterte Anwendungsmöglichkeiten sowohl in der Trauma- als auch in der Wahlchirurgie gekennzeichnet ist. Unternehmen investieren zunehmend in Forschung und Kooperationen mit Gewebebanken, um die Verfügbarkeit hochwertiger Transplantate sicherzustellen und sich so für die steigende globale Nachfrage zu positionieren.

Marktdynamik für Weichteil-Allotransplantate

Treiber

„Steigende Nachfrage aufgrund zunehmender Sportverletzungen und orthopädischer Eingriffe“

- Die steigende Zahl von Sportverletzungen, Muskel-Skelett-Erkrankungen und Traumata ist ein wichtiger Wachstumstreiber für den Markt für Weichteiltransplantate. Da immer mehr Menschen körperlich anstrengende Aktivitäten ausüben, steigt der Bedarf an chirurgischen Eingriffen an Bändern, Sehnen und Knorpel – Bereiche, in denen Weichteiltransplantate eine entscheidende Rolle spielen.

- So hat beispielsweise die weltweit steigende Zahl von Operationen zur Rekonstruktion des vorderen Kreuzbandes (VKB) erheblich zur steigenden Nachfrage nach Sehnentransplantaten beigetragen. Auch die alternde Bevölkerung – anfälliger für degenerative Gelenkerkrankungen – benötigt Weichteilreparaturen und -rekonstruktionen, was das Marktwachstum weiter ankurbelt.

- Die zunehmende Verwendung von Allografts gegenüber Autografts ist auf mehrere klinische Vorteile zurückzuführen, darunter die kürzere Operationszeit, die Abwesenheit von Morbidität an der Entnahmestelle und die Verfügbarkeit in verschiedenen Größen und Formen. Diese Vorteile machen Weichteil-Allografts besonders attraktiv für Revisionsoperationen und komplexe Rekonstruktionen.

- Darüber hinaus haben Fortschritte in der Konservierungs- und Sterilisationstechnologie die Sicherheit und Haltbarkeit dieser Transplantate verbessert und so das Vertrauen von Gesundheitsdienstleistern und Patienten gestärkt. Das Vorhandensein etablierter Gewebebanken und die regulatorische Unterstützung in entwickelten Märkten ermöglichen zudem einen zeitnahen und zuverlässigen Zugang zu hochwertigen Transplantaten und unterstützen so die weitere Marktexpansion.

- Da das Bewusstsein für die Anwendung von Weichgewebe-Allografts in allen chirurgischen Disziplinen – insbesondere in der Orthopädie, Sportmedizin und Zahnmedizin – zunimmt, integrieren immer mehr Gesundheitseinrichtungen diese Produkte in ihre Standardbehandlungsprotokolle und sorgen so für nachhaltiges Wachstum in Industrie- und Schwellenländern.

Einschränkung/Herausforderung

„ Regulatorische Hürden und Risiken der Krankheitsübertragung “

- Trotz ihres klinischen Nutzens sind Weichgewebetransplantate mit Herausforderungen wie strengen regulatorischen Anforderungen und dem Risiko der Krankheitsübertragung verbunden, die das Marktwachstum hemmen können. Gewebetransplantate müssen strengen Qualitätskontroll- und Screening-Protokollen entsprechen, die je nach Region unterschiedlich sind und die Produktzulassung verzögern oder den Zugang in einigen Märkten einschränken können.

- Beispielsweise verlangen Aufsichtsbehörden wie die FDA (USA) und die EMA (Europa) umfangreiche Spenderscreenings, Dokumentationen zur Gewebeverarbeitung und Sterilisationsvalidierungen, bevor diese Produkte auf den Markt gebracht werden können. Die Einhaltung solcher Standards kann den Zeit- und Kostenaufwand für die Markteinführung neuer Produkte bei Gesundheitsdienstleistern erhöhen.

- Obwohl moderne Sterilisationsmethoden das Risiko einer Krankheitsübertragung deutlich reduziert haben, bestehen bei einigen Ärzten und Patienten weiterhin Bedenken, insbesondere hinsichtlich der Übertragung von Viren oder Prionen durch Spendergewebe. Diese Wahrnehmungen sind zwar statistisch gesehen gering, können aber die Akzeptanz und die Akzeptanz in bestimmten Situationen beeinträchtigen.

- Die relativ hohen Kosten einiger Weichgewebe-Allografts, insbesondere solcher, die mit fortschrittlichen Konservierungstechniken verarbeitet oder für Nischenanwendungen entwickelt wurden, können die Akzeptanz in kostensensiblen Märkten ebenfalls einschränken. In ressourcenschwachen Umgebungen oder in kleineren chirurgischen Zentren bleibt die Erschwinglichkeit ein wesentliches Hindernis für eine breite Nutzung.

Marktumfang für Weichteil-Allotransplantate

Der Markt ist nach Typ, Anwendung und Endbenutzer segmentiert.

• Nach Typ

Der Markt für Weichteiltransplantate ist nach Typ in Knorpeltransplantate, Sehnentransplantate, Meniskustransplantate, Dentaltransplantate und weitere unterteilt. Das Segment der Sehnentransplantate erzielte 2024 mit 38,7 % den größten Marktanteil, vor allem aufgrund seiner weit verbreiteten Verwendung bei Bandrekonstruktionen, insbesondere bei Eingriffen am vorderen Kreuzband (VKB). Sehnentransplantate bieten erhebliche Vorteile wie eine kürzere Operationszeit, die Vermeidung von Morbidität an der Entnahmestelle und die schnelle Verfügbarkeit in standardisierten Größen, was sie zur bevorzugten Wahl in der orthopädischen und sportmedizinischen Chirurgie macht.

Das Segment der Knorpeltransplantate wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach minimalinvasiven Behandlungen bei jüngeren, aktiven Menschen und Sportlern mit Gelenkknorpelverletzungen. Fortschritte bei der Transplantatkonservierung und Implantationstechniken sowie das steigende Bewusstsein für die frühzeitige Knorpelreparatur tragen zur zunehmenden Akzeptanz dieses Segments bei.

• Nach Anwendung

Der Markt für Weichteiltransplantate ist nach Anwendungsgebieten in die Bereiche Orthopädie, Zahnmedizin, Wundversorgung und andere unterteilt. Das orthopädische Segment erzielte 2024 den größten Marktanteil, was auf die hohe Anzahl an Eingriffen im Bereich Gelenkrekonstruktion, Sportverletzungen und Traumaversorgung zurückzuführen ist. Allotransplantate werden häufig in orthopädischen Eingriffen eingesetzt, da sie bewährte klinische Ergebnisse, eine zuverlässige Integration und eine Eignung für Revisionsoperationen bieten, bei denen die Möglichkeiten für autologe Transplantate begrenzt sind.

Der Wundversorgungsbereich wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, bedingt durch die steigende Belastung durch chronische Wunden wie diabetische Fußgeschwüre, Dekubitus und Verbrennungen. Weichteiltransplantate in der Wundversorgung fördern die Heilung, indem sie ein biologisch aktives Gerüst bilden und die Geweberegeneration unterstützen. Dadurch werden sie in der fortgeschrittenen Wundbehandlung immer wertvoller.

• Von Endbenutzern

Der Markt für Weichteiltransplantate ist nach Endverbrauchern in Krankenhäuser, ästhetische Zentren, orthopädische Kliniken, Zahnkliniken und andere unterteilt. Das Krankenhaussegment hatte im Jahr 2024 den größten Umsatzanteil, was auf die hohe Anzahl chirurgischer Eingriffe, die Verfügbarkeit qualifizierter Chirurgen und den Zugang zu einer Vielzahl von Gewebetransplantaten zurückzuführen ist. Krankenhäuser dienen oft als Überweisungszentren für komplexe Operationen und tragen so zu höheren Akzeptanzraten bei.

Das Segment der orthopädischen Kliniken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Dies wird durch die wachsende Zahl eigenständiger Fachkliniken unterstützt, die fortschrittliche Behandlungen für orthopädische und Sportverletzungen anbieten. Diese Kliniken setzen zunehmend Weichteiltransplantate ein, um hochwertige, minimalinvasive chirurgische Lösungen im ambulanten Bereich anzubieten, insbesondere in städtischen Regionen.

Regionale Analyse des Marktes für Weichgewebe-Allotransplantate

- Nordamerika dominierte den Markt für Weichgewebe-Allografts mit dem größten Umsatzanteil von 44,7 % im Jahr 2024, was auf ein hohes Volumen an orthopädischen, zahnmedizinischen und rekonstruktiven Eingriffen sowie die zunehmende Einführung fortschrittlicher Allograft-Verarbeitungstechnologien zurückzuführen ist.

- Die starke Gesundheitsinfrastruktur der Region, gut etablierte Gewebebanken und günstige Erstattungsrichtlinien unterstützen die breite Anwendung von Weichteiltransplantaten in Krankenhäusern, orthopädischen Kliniken und Zahnarztpraxen. Darüber hinaus tragen die Präsenz wichtiger Marktteilnehmer und laufende Forschungskooperationen zur Entwicklung und Verfügbarkeit hochwertiger Allograft-Produkte bei.

- Das wachsende Bewusstsein von Chirurgen und Patienten für die Vorteile von Allografts – wie verkürzte Operationszeiten, keine Morbidität an der Entnahmestelle und verbesserte Genesungsergebnisse – steigert die Nachfrage zusätzlich. Dieser Trend, gepaart mit zunehmenden Sportverletzungen und altersbedingten degenerativen Erkrankungen, festigt die Führungsposition Nordamerikas auf dem Weltmarkt.

Markteinblick in Weichteilallografts in den USA

Der US-Markt für Weichteiltransplantate erzielte 2024 mit 63,60 % den größten Umsatzanteil innerhalb Nordamerikas und unterstreicht damit seine Dominanz auf dem Weltmarkt. Diese führende Position ist vor allem auf die zunehmende Verbreitung von Erkrankungen des Bewegungsapparats, die hohe Inzidenz von Sportverletzungen (wie Kreuzbandrissen) und eine wachsende, alternde Bevölkerung mit einer Neigung zu degenerativen Gelenkerkrankungen zurückzuführen. Eine robuste Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die starke Präsenz wichtiger Transplantathersteller und Gewebebanken treiben das Marktwachstum weiter voran. Die kontinuierliche Weiterentwicklung der Transplantatverarbeitungstechniken und chirurgischen Verfahren trägt ebenfalls wesentlich zur weit verbreiteten Akzeptanz von Weichteiltransplantaten in den USA bei.

Einblicke in den europäischen Markt für Weichteil-Allografts

Der europäische Markt für Weichteiltransplantate wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dieses Wachstum ist vor allem auf die steigende geriatrische Bevölkerung, die zunehmende Teilnahme am Sport, die zu einer höheren Inzidenz von Weichteilverletzungen führt, und das wachsende Bewusstsein für fortschrittliche rekonstruktive und regenerative Therapien zurückzuführen. Etablierte Gesundheitssysteme, steigende Gesundheitsausgaben und die Einführung technologisch fortschrittlicher Allograft-Lösungen fördern das Marktwachstum in verschiedenen Anwendungsgebieten wie Orthopädie und Zahnmedizin zusätzlich.

Markteinblick in Weichteil-Allografts in Großbritannien

Der britische Markt für Weichteiltransplantate wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate (CAGR) aufweisen. Dieses Wachstum ist auf die steigende Nachfrage nach effektiven Lösungen für Sportverletzungen und orthopädische Erkrankungen sowie die steigende Zahl älterer Menschen zurückzuführen. Die robuste Gesundheitsinfrastruktur des Landes und der starke Fokus auf fortschrittliche Operationstechniken fördern die Nutzung von Allografts. Darüber hinaus trägt das zunehmende Bewusstsein von medizinischem Fachpersonal und Patienten für die Vorteile von Allografts, wie z. B. geringere Morbidität an der Entnahmestelle und schnellere Genesungszeiten, zu einem nachhaltigen Marktwachstum bei.

Markteinblick in Weichteiltransplantate in Deutschland

Der deutsche Markt für Weichgewebetransplantate wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, den hohen Einsatz innovativer Medizintechnologien und die hohe Zahl orthopädischer Erkrankungen zurückzuführen. Das zunehmende Bewusstsein der Patienten für anspruchsvolle Behandlungsmöglichkeiten sowie die starke Betonung von Qualitäts- und Sicherheitsstandards für Allograft-Produkte fördern das Marktwachstum. Die Integration von Allografts in ein breites Spektrum chirurgischer Eingriffe, von der orthopädischen Rekonstruktion bis hin zu Zahnimplantaten, unterstützt die Marktentwicklung in Deutschland zusätzlich.

Markteinblicke für Weichteil-Allografts im asiatisch-pazifischen Raum

Der Markt für Weichteiltransplantate im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,6 % die höchste Wachstumsrate aufweisen. Grund hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und deutliche Verbesserungen der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Der wachsende Medizintourismus in der Region, die steigende Zahl von Verkehrsunfällen und Sportverletzungen sowie die große Patientenzahl, die rekonstruktive Operationen benötigt, sind wichtige Treiber. Darüber hinaus beschleunigen Fortschritte bei Gewebebanken und Verarbeitungstechnologien sowie unterstützende staatliche Initiativen im Gesundheitswesen die Verbreitung von Weichteiltransplantaten im asiatisch-pazifischen Raum.

Markteinblick in Weichteil-Allotransplantate in China

Der chinesische Markt für Weichteiltransplantate hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die hohe Patientenzahl des Landes, die schnelle Entwicklung der Gesundheitsinfrastruktur und die zunehmende Verbreitung von Erkrankungen des Bewegungsapparats und der Zähne zurückzuführen. Hohe Sportbeteiligungen und Verkehrsunfälle tragen ebenfalls zur Nachfrage nach Lösungen zur Weichteilreparatur bei. Die Verfügbarkeit vielfältiger Allograft-Produkte, gepaart mit steigenden Gesundheitsausgaben und einer unterstützenden Regierungspolitik zur Förderung der inländischen Produktion und Nutzung medizinischer Technologien, sind Schlüsselfaktoren für den Markt in China.

Markteinblick in Weichteiltransplantate in Indien

Der indische Markt für Weichteiltransplantate wird im Prognosezeitraum voraussichtlich um beachtliche durchschnittliche jährliche Wachstumsraten (CAGR) von 8,5 % wachsen. Dieses Wachstum ist vor allem auf die steigende Zahl von Sportverletzungen, die rasant wachsende geriatrische Bevölkerung und die zunehmende Verbreitung orthopädischer und zahnmedizinischer Erkrankungen zurückzuführen. Die verbesserte Zugänglichkeit der Gesundheitsversorgung, das steigende Bewusstsein der Patienten für fortschrittliche Behandlungsmöglichkeiten und steigende Gesundheitsausgaben im öffentlichen und privaten Sektor sind wichtige Treiber. Der landesweite Ausbau von Krankenhäusern mit mehreren Fachrichtungen und orthopädischen Kliniken sowie die zunehmende Anwendung anspruchsvoller chirurgischer Verfahren kurbeln die Nachfrage nach Weichteiltransplantaten in Indien weiter an.

Marktanteil von Weichteil-Allografts

Die Weichteiltransplantatbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- CONMED Corporation (USA)

- XTANT MEDICAL (USA)

- ALON SOURCE GROUP (USA)

- BD (USA)

- Arthrex, Inc (USA)

- Knochenbank-Allografts (USA)

- Integra LifeSciences Corporation (USA)

- Stryker (USA)

- RTI Surgical (USA)

- AlloSource (USA)

- MiMed Corporation Ltd. (USA)

- Institut Straumann AG (Schweiz)

- Organogenesis Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Weichteil-Allografts

- Am 22. Mai 2025 brachten MTF Biologics und Kolosis BIO gemeinsam zwei neuartige Allografts auf den Markt – ATLAS Sternal Repair Matrix und IKON –, die die Sternumfusion und Weichteilreparatur in der Herzchirurgie verbessern sollen. Diese Produkte bieten fortschrittliche Matrixproteine und Wachstumsfaktorunterstützung, um die Heilung bei Hochrisikopatienten zu verbessern.

- Am 27. März 2025 erreichte AlloSource die 200. Implantation von AceConnex Pre-Sutured Fascia, dem einzigen 510(k)-zugelassenen Faszien-Allograft, das für die Labrumrekonstruktion der Hüfte vorgenäht wurde. Chirurgen berichten von verbesserter Konsistenz und erheblicher Zeitersparnis bei operativen Eingriffen.

- Am 26. März 2025 schloss MTF Biologics die erste Patientenimplantation seines FlexHD® Pliable-Geräts im Rahmen einer klinischen IDE-Studie (SHAPE) zur präpektoralen Brustrekonstruktion ab. Dieser Meilenstein markiert die erste IDE-zugelassene humane azelluläre Dermalmatrix für diese chirurgische Anwendung.

- Im Januar 2025 vergab MTF Biologics seine Innovation in Allograft Translational Research Grants für 2024 in Höhe von insgesamt 60 Millionen US-Dollar seit 1987. Diese Zuschüsse unterstützen die Gewebereparatur und rekonstruktive Chirurgie und verdeutlichen das langfristige Engagement für Forschung und Entwicklung im Bereich der Weichteil-Allotransplantation.

- Im Mai 2023 führte AlloSource die AlloMend Duo Acellular Dermal Matrix ein, die einen der größten Footprints in ihrer Produktlinie für die Weichteilrekonstruktion bietet. Anfang März 2023 berichteten sie über positive klinische Ergebnisse für ProChondrix CR bei der Reparatur fokaler Knorpeldefekte

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Weichgewebe-Allografts

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR WEICHGEWEBE-ALLOGRAFTE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 Umsatzdaten

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 BRANCHENEINBLICKE

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Kartierung der Marktdurchdringung und Wachstumsperspektiven

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNGEN

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 AUFSICHTSBEHÖRDEN

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 INSTALLIERTE BASISDATEN

15 WERTSCHÄTZUNGSKETTENANALYSE

16 GESUNDHEITSWIRTSCHAFT

16.1 GESUNDHEITSAUSGABEN

16.2 INVESTITIONSAUSGABEN

16.3 CAPEX-TRENDS

16.4 CAPEX-ZUWEISUNG

16.5 FINANZIERUNGSQUELLEN

16.6 Branchen-Benchmarks

16,7 BIP-Anteil am Gesamt-BIP

16.8 STRUKTUR DES GESUNDHEITSSYSTEMS

16.9 REGIERUNGSPOLITIK

16.1 WIRTSCHAFTLICHE ENTWICKLUNG

17 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE, NACH TYP

17.1 ÜBERSICHT

17.2 Knorpeltransplantat

17.2.1 NACH PRODUKT

17.2.1.1 Rippenknorpel

17.2.1.2. Osteochondrale Allograft-Plugs

17.2.1.3. OSTEOCHONDRALES ALLOGRAFT

17.2.1.4. SONSTIGES

17.2.2 NACH KNORPELTYP

17.2.2.1. Hyaliner Knorpel

17.2.2.2. Elastischer Knorpel

17.2.2.3. Faserknorpel

17.2.3 SONSTIGES

17.3 Sehnentransplantat

17.3.1 NACH PRODUKT

17.3.1.1. Nicht-knöchernes Sehnentransplantat

17.3.1.2. Knochen- und BTB-Sehnen-Allotransplantat

17.3.2 NACH SPANNUNGSTYP

17.3.2.1. TIBIALIS

17.3.2.1.1. M. TIBIALIS VORDER

17.3.2.1.2. POSTERIOR TIBIALIS

17.3.2.2. ARCHILLESSEHNE

17.3.2.2.1. ACHILLESSEHNE

17.3.2.2.2. ACHILLESSEHNE MIT KNOCHENBLOCK

17.3.2.2.3. VORGEFORMTE ACHILLES

17.3.2.2.4. SONSTIGES

17.3.2.3. Patellasehne

17.3.2.4. Oberschenkelmuskulatur

17.3.3 SONSTIGES

17.4 Fruchtwassertransplantat

17.4.1 NACH LÄNGE

17.4.1.1. 14-mm-Scheibe

17.4.1.2. 16-mm-Scheibe

17.4.1.3. SONSTIGES

17.4.2 NACH DIMENSION

17.4.2.1. 2 CM × 4 CM BLATT

17.4.2.2. 3 CM × 3 CM BLATT

17.4.2.3. 4 CM × 4 CM BLATT

17.4.2.4. SONSTIGES

17.4.3 SONSTIGES

17.5 MENISKUS-ALLOGRAFT

17.5.1 MEDIALES ALLOGRAFT

17.5.2 LATERALES ALLOGRAFT

17.6 ZAHNALLOGRANTAGE

17.6.1 Freies Zahnfleischtransplantat

17.6.2 Bindegewebetransplantat

17.6.3 Gestieltes Transplantat

17.7 Kollagen-Allotransplantat

17.8 SONSTIGES

18 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE, NACH QUELLE

18.1 ÜBERSICHT

18.2 Menschliche Allotransplantate

18.2.1 Lebendspender

18.2.2 VERSTORBENE SPENDER

18.3 SYNTHETISCHES ALLOGRAFT

19 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE, NACH VERARBEITUNGSMETHODE

19.1 ÜBERSICHT

19.2 FRISCH GEFROREN

19.3 DEHYDRIERT

19.4 STERILISIERT

19.4.1 GAMMA-BESTRAHLUNG

19.4.2 Elektronenstrahlbestrahlung

19.4.3 STERILISATION MIT ETHYLENOXID

19.4.4 PERESSIGSÄURE–ETHANOL

19.5 SONSTIGES

20 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE, NACH BEVÖLKERUNGSTYP

20.1 ÜBERSICHT

20.2 PÄDIATRISCH

20.2.1 MÄNNLICH

20.2.2 WEIBLICH

20.3 ERWACHSENE

20.3.1 MÄNNLICH

20.3.2 WEIBLICH

20.4 GERIARTISCH

20.4.1 MÄNNLICH

20.4.2 WEIBLICH

21 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE, NACH ANWENDUNG

21.1 ÜBERSICHT

21.2 WIRBELSÄULE

21.3 ORTHOPÄDIE

21.3.1 Sportmedizin

21.3.2 WIRBELSÄULENCHIRURGIE

21.3.3 ALLGEMEINE ORTHOPÄDIE

21.3.4 REKONSTRUKTION

21.3.5 SONSTIGES

21.4 ZAHNMEDIZIN

21.4.1 Zahnempfindlichkeit

21.4.2 Zahnästhetik

21.4.3 SONSTIGES

21.5 WUNDVERSORGUNG

21.6 PLASTISCHE CHIRURGIE

21.7 REPARATUR UND REKONSTRUKTION DES MUSKULOSKELETTEN

21.8 WEITERE ANWENDUNGEN

22 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE, NACH ENDVERBRAUCHER

22.1 ÜBERSICHT

22.2 KRANKENHÄUSER

22.2.1 NACH TYP

22.2.1.1. ÖFFENTLICH

22.2.1.2. PRIVAT

22.2.2 NACH STUFE

22.2.2.1. STUFE 1

22.2.2.2. STUFE 2

22.2.2.3. STUFE 3

22.3 SPEZIALKLINIKEN

22.3.1 Orthopädische Kliniken

22.3.2 ZAHNARZTPRAXIS

22.3.3 SONSTIGES

22.4 Traumazentren

22.5 ÄSTHETIKZENTREN

22.6 AMBULANTE CHIRURGISCHE ZENTREN

22.7 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

22.8 SONSTIGES

23 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE, NACH VERTRIEBSKANAL

23.1 ÜBERSICHT

23.2 DIREKTE ANGEBOTE

23.3 EINZELHANDELSUMSATZ

23.3.1 ONLINE-VERKÄUFE

23.3.2 OFFLINE-VERKÄUFE

23.4 SONSTIGES

24 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE, UNTERNEHMENSLANDSCHAFT

24.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

24.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

24.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

24.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

24.5 FUSIONEN UND ÜBERNAHMEN

24.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

24.7 ERWEITERUNGEN

24.8 ÄNDERUNGEN DER VORSCHRIFTEN

24.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

25 GLOBALER WEICHGEWEBE-ALLOGRAFT-MARKT, SWOT- UND DBMR-ANALYSE

26 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE, NACH GEOGRAFIE

26.1 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

26.1.1 NORDAMERIKA

26.1.1.1. USA

26.1.1.2. KANADA

26.1.1.3. MEXIKO

26.1.2 EUROPA

26.1.2.1. DEUTSCHLAND

26.1.2.2. FRANKREICH

26.1.2.3. Vereinigtes Königreich

26.1.2.4. UNGARN

26.1.2.5. LITAUEN

26.1.2.6. ÖSTERREICH

26.1.2.7. IRLAND

26.1.2.8. NORWEGEN

26.1.2.9. POLEN

26.1.2.10. ITALIEN

26.1.2.11. SPANIEN

26.1.2.12. RUSSLAND

26.1.2.13. TÜRKEI

26.1.2.14. NIEDERLANDE

26.1.2.15. SCHWEIZ

26.1.2.16. RESTLICHES EUROPA

26.1.3 ASIEN-PAZIFIK

26.1.3.1. JAPAN

26.1.3.2. CHINA

26.1.3.3. SÜDKOREA

26.1.3.4. INDIEN

26.1.3.5. AUSTRALIEN

26.1.3.6. SINGAPUR

26.1.3.7. THAILAND

26.1.3.8. MALAYSIA

26.1.3.9. INDONESIEN

26.1.3.10. PHILIPPINEN

26.1.3.11. VIETNAM

26.1.3.12. RESTLICHER ASIEN-PAZIFIK-RAUM

26.1.4 SÜDAMERIKA

26.1.4.1. BRASILIEN

26.1.4.2. ARGENTINIEN

26.1.4.3. PERU

26.1.4.4. KOLUMBIEN

26.1.4.5. VENEZUELA

26.1.4.6. RESTLICHES SÜDAMERIKA

26.1.5 NAHER OSTEN UND AFRIKA

26.1.5.1. SÜDAFRIKA

26.1.5.2. Saudi-Arabien

26.1.5.3. VAE

26.1.5.4. ÄGYPTEN

26.1.5.5. KUWAIT

26.1.5.6. ISRAEL

26.1.5.7. REST DES NAHEN OSTENS UND AFRIKAS

26.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

27 GLOBALER MARKT FÜR WEICHGEWEBE-ALLOGRAFTE, FIRMENPROFIL

27.1 ARTHREX, INC.

27.1.1 UNTERNEHMENSÜBERSICHT

27.1.2 UMSATZANALYSE

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 JÜNGSTE ENTWICKLUNGEN

27.2 ZIMMER BIOMET

27.2.1 UNTERNEHMENSÜBERSICHT

27.2.2 UMSATZANALYSE

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 JÜNGSTE ENTWICKLUNGEN

27.3 OSTEOGENIK BIOMEDIZIN

27.3.1 UNTERNEHMENSÜBERSICHT

27.3.2 UMSATZANALYSE

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 JÜNGSTE ENTWICKLUNGEN

27.4 CONMED CORPORATION

27.4.1 UNTERNEHMENSÜBERSICHT

27.4.2 UMSATZANALYSE

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 JÜNGSTE ENTWICKLUNGEN

27.5 XTANT MEDIZINISCH

27.5.1 UNTERNEHMENSÜBERSICHT

27.5.2 UMSATZANALYSE

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 JÜNGSTE ENTWICKLUNGEN

27.6 INTEGRA LIFESCENCES CORPORATION

27.6.1 UNTERNEHMENSÜBERSICHT

27.6.2 UMSATZANALYSE

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 JÜNGSTE ENTWICKLUNGEN

27.7 STRYKER

27.7.1 UNTERNEHMENSÜBERSICHT

27.7.2 UMSATZANALYSE

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 JÜNGSTE ENTWICKLUNGEN

27.8 RTI CHIRURGISCH

27.8.1 UNTERNEHMENSÜBERSICHT

27.8.2 UMSATZANALYSE

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 JÜNGSTE ENTWICKLUNGEN

27.9 INSTITUT STRAUMANN AG

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 UMSATZANALYSE

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 JÜNGSTE ENTWICKLUNGEN

27.1 DEPUY SYNTHES

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 UMSATZANALYSE

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 JÜNGSTE ENTWICKLUNGEN

27.11 ORIGIN BIOLOGICS

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 UMSATZANALYSE

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 JÜNGSTE ENTWICKLUNGEN

27.12 MTF BIOLOGICS

27.12.1 FIRMENÜBERSICHT

27.12.2 UMSATZANALYSE

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 JÜNGSTE ENTWICKLUNGEN

27.13 Knochenbank-Allotransplantate

27.13.1 FIRMENÜBERSICHT

27.13.2 UMSATZANALYSE

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 JÜNGSTE ENTWICKLUNGEN

27.14 ALAMO BIOLOGICS

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 UMSATZANALYSE

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 JÜNGSTE ENTWICKLUNGEN

27.15 AEDICELL

27.15.1 UNTERNEHMENSÜBERSICHT

27.15.2 UMSATZANALYSE

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 JÜNGSTE ENTWICKLUNGEN

27.16 VIVEX BIOLOGICS, INC.

27.16.1 FIRMENÜBERSICHT

27.16.2 UMSATZANALYSE

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 JÜNGSTE ENTWICKLUNGEN

27.17 VENTERIS MEDICAL LLC

27.17.1 UNTERNEHMENSÜBERSICHT

27.17.2 UMSATZANALYSE

27.17.3 GEOGRAFISCHE PRÄSENZ

27.17.4 PRODUKTPORTFOLIO

27.17.5 JÜNGSTE ENTWICKLUNGEN

27.18 ALLIQUA BIOMEDICAL, INC.

27.18.1 UNTERNEHMENSÜBERSICHT

27.18.2 UMSATZANALYSE

27.18.3 GEOGRAFISCHE PRÄSENZ

27.18.4 PRODUKTPORTFOLIO

27.18.5 JÜNGSTE ENTWICKLUNGEN

27.19 TIDES MEDICAL

27.19.1 UNTERNEHMENSÜBERSICHT

27.19.2 UMSATZANALYSE

27.19.3 GEOGRAFISCHE PRÄSENZ

27.19.4 PRODUKTPORTFOLIO

27.19.5 JÜNGSTE ENTWICKLUNGEN

27.2 ELUTIA

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 UMSATZANALYSE

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 JÜNGSTE ENTWICKLUNGEN

27.21 PROMETHEAN

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 UMSATZANALYSE

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27.21.5 JÜNGSTE ENTWICKLUNGEN

27.22 Geweberegeneration

27.22.1 UNTERNEHMENSÜBERSICHT

27.22.2 UMSATZANALYSE

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.22.5 JÜNGSTE ENTWICKLUNGEN

27.23 MEDIZINISCHE PARAMETRIE.

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 UMSATZANALYSE

27.23.3 GEOGRAFISCHE PRÄSENZ

27.23.4 PRODUKTPORTFOLIO

27.23.5 JÜNGSTE ENTWICKLUNGEN

27,24 ORGANOGENESIS INC.

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 UMSATZANALYSE

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.24.5 JÜNGSTE ENTWICKLUNGEN

27.25 AMNIO TECHNOLOGY, LLC

27.25.1 UNTERNEHMENSÜBERSICHT

27.25.2 UMSATZANALYSE

27.25.3 GEOGRAFISCHE PRÄSENZ

27.25.4 PRODUKTPORTFOLIO

27.25.5 JÜNGSTE ENTWICKLUNGEN

27.26 STIMLABS LLC

27.26.1 UNTERNEHMENSÜBERSICHT

27.26.2 UMSATZANALYSE

27.26.3 GEOGRAFISCHE PRÄSENZ

27.26.4 PRODUKTPORTFOLIO

27.26.5 JÜNGSTE ENTWICKLUNGEN

27.27 SKYE BIOLOGICS HOLDINGS, LLC

27.27.1 UNTERNEHMENSÜBERSICHT

27.27.2 UMSATZANALYSE

27.27.3 GEOGRAFISCHE PRÄSENZ

27.27.4 PRODUKTPORTFOLIO

27.27.5 JÜNGSTE ENTWICKLUNGEN

27.28 ANGEWANDTE BIOLOGIE

27.28.1 UNTERNEHMENSÜBERSICHT

27.28.2 UMSATZANALYSE

27.28.3 GEOGRAFISCHE PRÄSENZ

27.28.4 PRODUKTPORTFOLIO

27.28.5 JÜNGSTE ENTWICKLUNGEN

28 VERWANDTE BERICHTE

29 SCHLUSSFOLGERUNG

30 FRAGEBOGEN

31 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.