Global Software As A Medical Device Samd Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.58 Billion

USD

6.87 Billion

2024

2032

USD

1.58 Billion

USD

6.87 Billion

2024

2032

| 2025 –2032 | |

| USD 1.58 Billion | |

| USD 6.87 Billion | |

| % | |

|

Globale Marktsegmentierung für Software als Medizinprodukt (SaMD) nach Typ (Cloud-basiert und vor Ort), Anwendung (Screening und Diagnose, Überwachung und Warnmeldung sowie Management chronischer Krankheiten) – Branchentrends und Prognose bis 2032

Marktgröße für Software als Medizinprodukt (SaMD)

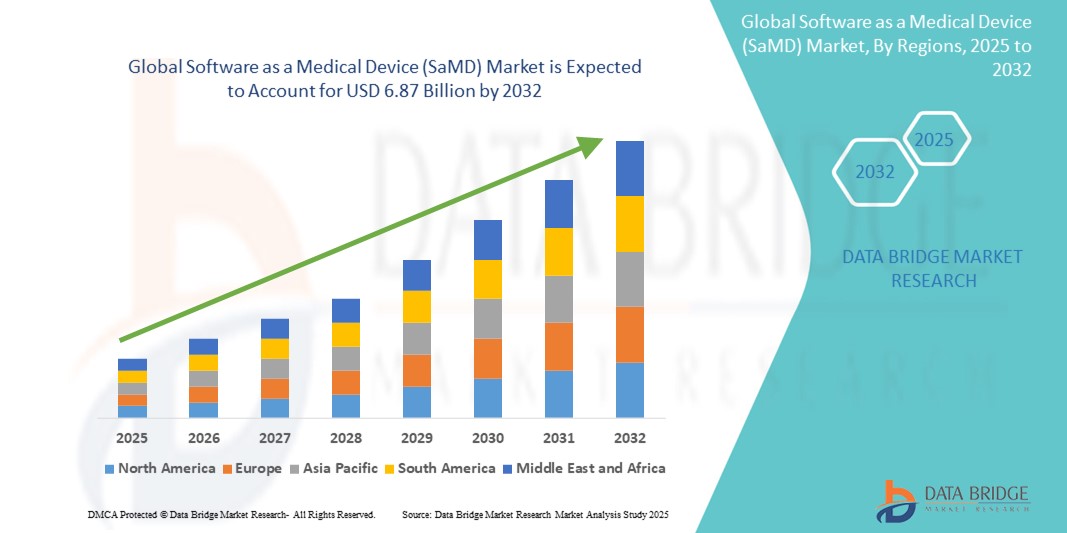

- Der globale Markt für Software als Medizinprodukt (SaMD) wurde im Jahr 2024 auf 1,58 Milliarden US-Dollar geschätzt und soll bis 2032 6,87 Milliarden US-Dollar erreichen , bei einer CAGR von 20,13 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt in den Bereichen künstliche Intelligenz (KI), Cloud Computing und vernetzte Gesundheitsplattformen vorangetrieben, was zu einer zunehmenden Digitalisierung in den Bereichen Diagnostik, Überwachung und Therapie führt.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach sicheren, benutzerfreundlichen und gesetzeskonformen digitalen Gesundheitslösungen Software as a Medical Device (SaMD) als bevorzugte Wahl für eine moderne, patientenorientierte Gesundheitsversorgung. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Software as a Medical Device (SaMD) und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Software als Medizinprodukt (SaMD)

- Software as a Medical Device (SaMD), also Software für medizinische Zwecke, die nicht Teil eines medizinischen Hardwaregeräts ist, gewinnt in modernen Gesundheitssystemen aufgrund ihrer Fähigkeiten in den Bereichen Diagnostik, Überwachung und Krankheitsmanagement sowohl im klinischen als auch im Remote-Bereich zunehmend an Bedeutung. Diese Lösungen bieten verbesserte Zugänglichkeit, Echtzeit-Einblicke und die Integration in digitale Gesundheitsökosysteme.

- Die steigende Nachfrage nach SaMD ist vor allem auf den weltweiten Anstieg chronischer Erkrankungen, die Verbreitung vernetzter Gesundheitsplattformen, günstige regulatorische Rahmenbedingungen und den steigenden Bedarf an patientenzentrierten Versorgungslösungen zurückzuführen. Fortschritte in den Bereichen KI, Cloud Computing und mobile Gesundheitstechnologien beschleunigen die Akzeptanz bei Gesundheitsdienstleistern und Patienten zusätzlich.

- Nordamerika dominierte den Markt für Software als Medizinprodukt (SaMD) mit dem größten Umsatzanteil von 44,8 % im Jahr 2024. Dies ist auf die frühe Einführung digitaler Gesundheitssysteme , unterstützende regulatorische Rahmenbedingungen der FDA und starke Investitionen in Health-Tech-Startups zurückzuführen. Die USA sind führend auf dem regionalen Markt, angetrieben durch die weit verbreitete Integration von KI-gestützten Systemen zur klinischen Entscheidungsunterstützung, Tools zur Patientenfernüberwachung und Diagnose-Apps.

- Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für Software als Medizinprodukt (SaMD) sein und von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 21,6 % verzeichnen. Grund hierfür sind die zunehmende Verbreitung von Smartphones, staatliche Initiativen im Bereich der digitalen Gesundheit, die zunehmende Nutzung von Telemedizin und das steigende Bewusstsein für das Gesundheitswesen in Ländern wie China, Indien und Japan.

- Das Cloud-basierte Segment dominierte den Markt für Software als Medizinprodukt (SaMD) mit dem größten Umsatzanteil von 65,4 % im Jahr 2024, angetrieben durch die zunehmende Nutzung skalierbarer, interoperabler digitaler Gesundheitsplattformen und die steigende Nachfrage nach Telemedizin. Cloud-basiertes SaMD bietet Echtzeit-Updates, globalen Zugriff und die Integration mit der Telemedizin – und ist damit das bevorzugte Bereitstellungsmodell bei Gesundheitsdienstleistern.

Berichtsumfang und Marktsegmentierung für Software als Medizinprodukt (SaMD)

|

Eigenschaften |

Wichtige Markteinblicke zu Software als Medizinprodukt (SaMD) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Software als Medizinprodukt (SaMD)

„ Mehr Komfort durch klinische Entscheidungsunterstützung und Interoperabilität “

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Software als Medizinprodukt (SaMD) ist der zunehmende Fokus auf klinische Entscheidungsunterstützungstools und die nahtlose Interoperabilität mit elektronischen Patientenakten (EHRs) und vernetzten medizinischen Geräten. Diese Integration ermöglicht schnellere, evidenzbasierte Entscheidungen und verbessert klinische Arbeitsabläufe in allen Pflegeeinrichtungen.

- Führende SaMD-Plattformen bieten beispielsweise Echtzeit-Diagnoseunterstützung für Erkrankungen wie diabetische Retinopathie, kardiovaskuläres Risiko und Schlaganfallerkennung. Diese Plattformen analysieren Patientendaten sofort und unterstützen Ärzte mit umsetzbaren Erkenntnissen, wodurch Diagnoseverzögerungen reduziert und Behandlungsergebnisse verbessert werden.

- Darüber hinaus werden SaMD-Lösungen zunehmend so konzipiert, dass sie auf verschiedenen digitalen Plattformen funktionieren, darunter mobile Apps, Cloud-basierte Systeme und Terminals im Krankenhaus. So wird die Zugänglichkeit und Benutzerfreundlichkeit sowohl für Patienten als auch für Gesundheitsdienstleister gewährleistet.

- Die nahtlose Integration von SaMD-Tools in die bestehende IT-Infrastruktur des Gesundheitswesens ermöglicht es Anbietern, die Patientenhistorie zu synchronisieren, Vitalwerte aus der Ferne zu überwachen und die Datenerfassung zu optimieren. Diese Interoperabilität ist besonders wertvoll für das Management chronischer Krankheiten, bei dem ein kontinuierlicher Datenfluss zwischen Patient und Anbieter entscheidend ist.

- Dieser Trend zu intelligenten, vernetzten, softwarebasierten Diagnose- und Überwachungssystemen in Echtzeit verändert die Gesundheitsversorgung grundlegend. Unternehmen wie Biofourmis, BrightInsight und Digital Diagnostics entwickeln aktiv SaMD-Lösungen, die messbare klinische Ergebnisse und die Einhaltung gesetzlicher Vorschriften ermöglichen.

- Die Nachfrage nach SaMD-Lösungen, die Fernüberwachung, prädiktive Analysen und Echtzeitwarnungen bieten, wächst in Krankenhäusern, Fachkliniken und der häuslichen Pflege rasant, da die Beteiligten nach effizienteren, skalierbaren und patientenzentrierten Gesundheitslösungen suchen.

Marktdynamik für Software als Medizinprodukt (SaMD)

Treiber

„Steigender Bedarf aufgrund fortschreitender digitaler Gesundheitstechnologien und Fernüberwachung“

- Die steigende Nachfrage nach Lösungen für die Fernversorgung, die durch den Anstieg chronischer Krankheiten und die alternde Bevölkerung beschleunigt wird, ist ein wichtiger Treiber für die zunehmende Nutzung von Software as a Medical Device (SaMD). Diese digitalen Lösungen ermöglichen Patientenüberwachung, Diagnostik und Behandlungsunterstützung in Echtzeit, ohne dass eine herkömmliche Hardware-Integration erforderlich ist.

- So erweiterte Roche im April 2024 sein digitales Gesundheitsportfolio mit der Ankündigung, neue KI-basierte SaMD-Lösungen zur personalisierten Entscheidungsunterstützung bei Krebstherapien zu entwickeln, die genomische Daten mit klinischen Aufzeichnungen integrieren. Solche Initiativen wichtiger Branchenakteure dürften das Wachstum des globalen SaMD-Marktes im Prognosezeitraum vorantreiben.

- SaMD-Plattformen bieten mehrere Vorteile, darunter kontinuierliche Gesundheitsüberwachung, schnelle Diagnostik, frühzeitige Krankheitserkennung und bessere Patienteneinbindung – Funktionen, die im Kontext der zunehmenden virtuellen Pflege und der häuslichen medizinischen Versorgung immer wichtiger werden.

- Darüber hinaus macht der globale Wandel hin zu intelligenten, interoperablen Gesundheitsökosystemen – unterstützt durch tragbare Geräte, Cloud-Plattformen und mobile Gesundheitsanwendungen – SaMD zu einem integralen Bestandteil der digitalen Gesundheitsinfrastruktur. Diese Softwaretools verbessern klinische Arbeitsabläufe und ermöglichen es Gesundheitsdienstleistern, eine skalierbare, personalisierte Versorgung anzubieten.

- Der komfortable App-Zugriff, der Datenaustausch zwischen Anbietern und Patienten sowie die Kompatibilität mit tragbaren Gesundheitsgeräten (wie Smartwatches und Biosensoren) sind wichtige Faktoren für die Akzeptanz. SaMD-Lösungen erfreuen sich sowohl im Krankenhaus als auch in der ambulanten Versorgung zunehmender Beliebtheit, da sie die klinischen Ergebnisse verbessern und die Gesundheitskosten senken können.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich des Datenschutzes und strenge regulatorische Rahmenbedingungen “

- Trotz seiner Vorteile steht der SaMD-Markt vor erheblichen Herausforderungen im Zusammenhang mit Datenschutz und Einhaltung gesetzlicher Vorschriften. Da diese Lösungen sensible Gesundheitsdaten verarbeiten und stark auf Cloud-Infrastrukturen angewiesen sind, sind sie anfällig für Cyber-Bedrohungen, unbefugten Zugriff und Datenschutzverletzungen.

- So haben beispielsweise Berichte über Datenschutzverletzungen im Zusammenhang mit Gesundheits-Apps und in Wearables integrierten Plattformen bei Gesundheitsdienstleistern und Patienten gleichermaßen Besorgnis ausgelöst und die Akzeptanz in einigen Regionen gebremst. Die Gewährleistung sicherer Speicherung, Verschlüsselung und Datenübertragung ist entscheidend für das Vertrauen der Patienten.

- Unternehmen müssen komplexe und sich ständig weiterentwickelnde regulatorische Prozesse durchlaufen, wie beispielsweise das SaMD Pre-Cert-Programm der US-amerikanischen FDA oder die Medizinprodukteverordnung (MDR) der EU. Diese erfordern strenge klinische Validierung, Praxisnachweise und eine Überwachung nach der Markteinführung zur Einhaltung der Vorschriften. Dies kann die Produktentwicklungszeit und -kosten erhöhen.

- Darüber hinaus können die relativ hohen Kosten für die Entwicklung und Wartung von SaMD-Produkten – insbesondere bei Produkten mit fortschrittlichen Technologien wie KI und maschinellem Lernen – ein Hindernis für kleinere digitale Gesundheits-Startups oder Gesundheitssysteme in ressourcenarmen Umgebungen darstellen.

- Um diese Herausforderungen zu bewältigen, sind Investitionen in sichere Architekturen, transparente Datenpraktiken und die Zusammenarbeit mit Aufsichtsbehörden zur Optimierung der Genehmigungsverfahren erforderlich. Die Aufklärung von medizinischem Fachpersonal und Patienten über Datensicherheit sowie die Entwicklung kostengünstiger SaMD-Angebote sind für eine breitere Marktdurchdringung von entscheidender Bedeutung.

Marktumfang für Software als Medizinprodukt (SaMD)

Der Markt ist nach Typ und Anwendung segmentiert.

- Nach Typ

Der Markt für Software als Medizinprodukt (SaMD) ist nach Typ in Cloud- und On-Premise-Lösungen segmentiert. Das Cloud-Segment dominierte den Markt mit dem größten Umsatzanteil von 65,4 % im Jahr 2024, angetrieben durch die zunehmende Nutzung skalierbarer, interoperabler digitaler Gesundheitsplattformen und die steigende Nachfrage nach Telemedizin. Cloud-basiertes SaMD bietet Echtzeit-Updates, globalen Zugriff und Integration mit Telemedizin und ist damit das bevorzugte Bereitstellungsmodell bei Gesundheitsdienstleistern.

Das On-Premise-Segment soll von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % wachsen, insbesondere in Gesundheitsorganisationen, die Wert auf die vollständige Kontrolle über Datenspeicherung und Datenschutz legen, vor allem in Regionen mit strengen Compliance-Rahmenbedingungen.

- Nach Anwendung

Der Markt für Software als Medizinprodukt (SaMD) ist nach Anwendung in die Bereiche Screening und Diagnose, Überwachung und Alarmierung sowie chronisches Krankheitsmanagement unterteilt. Das Segment Screening und Diagnose erzielte 2024 mit 47,8 % den größten Umsatzanteil, was auf den Aufstieg KI-gestützter Diagnoseplattformen für Krebsvorsorge, kardiovaskuläre Untersuchungen und Bildanalyse zurückzuführen ist. SaMD-Tools in diesem Bereich verbessern die diagnostische Präzision und Geschwindigkeit im klinischen Umfeld. Das Segment Überwachung und Alarmierung wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 25,1 % verzeichnen. Dies ist auf die zunehmende Einführung von Fernüberwachungssystemen und in tragbare Geräte integrierten Plattformen zurückzuführen, die Echtzeit-Gesundheitswarnungen, insbesondere für ältere und Hochrisikopatienten, bereitstellen.

Regionale Marktanalyse für Software als Medizinprodukt (SaMD)

- Nordamerika dominierte den Markt für Software als Medizinprodukt (SaMD) mit dem größten Umsatzanteil von 44,8 % im Jahr 2024, angetrieben durch eine wachsende Nachfrage nach digitalen Gesundheitstools und regulatorischer Unterstützung für softwarebasierte klinische Lösungen

- Die robuste IT-Infrastruktur der Region, die hohen Gesundheitsausgaben und die zunehmende Nutzung von Fernüberwachungs- und Diagnosetools tragen maßgeblich zu dieser Führungsrolle bei.

- Die USA sind aufgrund eines günstigen regulatorischen Umfelds durch die FDA, der schnellen digitalen Transformation in Krankenhäusern und der Präsenz wichtiger SaMD-Entwickler führend auf dem nordamerikanischen Markt.

Markteinblick in die USA für Software als Medizinprodukt (SaMD)

Der US-Markt für Software als Medizinprodukt hatte den größten Anteil innerhalb Nordamerikas und trug 2024 81 % zum regionalen Marktumsatz bei. Das Wachstum wird durch die weit verbreitete Integration von KI in die Diagnostik, den Ausbau der Telemedizin und die Verlagerung hin zu einer wertorientierten Versorgung vorangetrieben. Unternehmen konzentrieren sich auf FDA-510(k)-Zulassungen und die Ausweitung der Indikationen für SaMD-Produkte im Bereich des Managements chronischer Krankheiten und der Überwachung der psychischen Gesundheit.

Markteinblick für Software als Medizinprodukt (SaMD) in Europa

Der europäische Markt für Software als Medizinprodukt wird voraussichtlich von 2025 bis 2032 mit einer bemerkenswerten jährlichen Wachstumsrate von 21,3 % wachsen. Dies ist auf die Umsetzung der EU-Medizinprodukteverordnung (MDR) und einen starken Fokus auf Patientendatensicherheit und Innovation zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien fördern die digitale Transformation des Gesundheitswesens durch Erstattungsmodelle und Investitionen in Telemedizinplattformen.

Markteinblick in Großbritannien für Software als Medizinprodukt (SaMD)

Der britische Markt für Medizinproduktesoftware wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 20,7 % wachsen. Zu den wichtigsten Faktoren zählen die digitalen Initiativen des britischen Gesundheitsdienstes (NHS), die zunehmende digitale Kompetenz von medizinischem Fachpersonal und das Vertrauen der Öffentlichkeit in KI-gestützte Tools für die psychische Gesundheit und das Selbstmanagement chronischer Krankheiten.

Markteinblick für Software als Medizinprodukt (SaMD) in Deutschland

Der deutsche Markt für Software als Medizinprodukt wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,9 % wachsen. Das Digitale-Versorgung-Gesetz (DVG) und das DiGA-Fast-Track-Verfahren sind wichtige Katalysatoren, die die Erstattung digitaler Gesundheits-Apps ermöglichen und so Innovation und Akzeptanz fördern.

Markteinblicke für Software als Medizinprodukt (SaMD) im asiatisch-pazifischen Raum

Der Markt für Software als Medizinprodukt im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit 21,6 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies wird durch staatliche digitale Gesundheitskampagnen, die zunehmende Nutzung der Telemedizin und die zunehmende Verbreitung von Smartphones unterstützt. Länder wie China, Japan und Indien investieren aktiv in KI-gestützte Diagnostik, mHealth-Apps und cloudbasierte SaMD-Plattformen.

Markteinblick in Japan für Software als Medizinprodukt (SaMD)

Der japanische Markt für Software als Medizinprodukt wächst stetig, was auf die alternde Bevölkerung und die starken, technologiegetriebenen Gesundheitsreformen zurückzuführen ist. Die Initiative „Society 5.0“ der japanischen Regierung fördert Innovationen im Bereich medizinischer Software, und Versicherer beginnen, die Kosten für digitale Therapeutika zu erstatten.

Markteinblick in China für Software als Medizinprodukt (SaMD)

Der chinesische Markt für Software als Medizinprodukt hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die starke staatliche Förderung von KI im Gesundheitswesen, die große Patientenbasis und die zunehmende Nutzung von Smartphone-basierten Gesundheitstools zurückzuführen. Die Richtlinien der Nationalen Gesundheitskommission zu KI und digitalen Medizinprodukten haben die regulatorische Klarheit erhöht und die schnelle Entwicklung und Einführung von SaMD im Inland unterstützt.

Marktanteil von Software als Medizinprodukt (SaMD)

Die Branche der Software als Medizinprodukt (SaMD) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- MindMaze (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Bioformis (USA)

- Digital Diagnostics Inc. (USA)

- Silicon & Software Systems Ltd. (Irland)

- BrightInsight, Inc. (USA)

- Arterien (USA)

- Medtronic (Irland)

- Viz.ai, Inc. (USA)

- iSchemaView, Inc. (USA)

- Abbott (USA)

- Oracle (USA)

- 4S Information Systems Ltd. (Indien)

- Axis Clinical Software, Inc. (USA)

- CV Medical Software (USA)

Neueste Entwicklungen auf dem globalen Markt für Software als Medizinprodukt (SaMD)

- Im Mai 2025 veröffentlichte die US-amerikanische Food and Drug Administration (FDA) einen aktualisierten Leitlinienentwurf zu Softwarefunktionen für Geräte mit künstlicher Intelligenz, der sich direkt auf den SaMD-Sektor auswirkt. Dieser Leitfaden führt einen vordefinierten Änderungskontrollplan (PCCP) ein, der es Herstellern ermöglicht, Algorithmus-Updates nach der Markteinführung proaktiv zu verwalten. Dieser Schritt steht für regulatorische Anpassungsfähigkeit im Einklang mit der Dynamik KI-gestützter SaMDs und zielt darauf ab, Innovationen zu beschleunigen und gleichzeitig Sicherheits- und Wirksamkeitsstandards einzuhalten.

- Im Februar 2025 gab Biofourmis, ein US-amerikanisches Healthtech-Unternehmen, nach der CE-Zertifizierung die Ausweitung seiner FDA-zugelassenen SaMD-Plattform zur Fernüberwachung von Herzinsuffizienz auf den europäischen Markt bekannt. Die KI-basierte Lösung des Unternehmens ermöglicht Patienteneinblicke in Echtzeit und konnte die Wiedereinweisungen in Krankenhäuser nachweislich reduzieren. Dies bietet einen erheblichen Mehrwert in der postakuten und chronischen Versorgung.

- Im Januar 2025 brachte Digital Diagnostics Inc. seine neue, auf SaMD basierende autonome Diagnoseplattform für das Screening diabetischer Retinopathie in der Primärversorgung auf den Markt. Das von der FDA zugelassene und nun auch im asiatisch-pazifischen Raum eingeführte Tool macht den Einsatz eines Spezialisten bei der Erstdiagnose überflüssig und schließt so Lücken in der augenärztlichen Versorgung.

- Im März 2024 gab Siemens Healthineers eine strategische Partnerschaft mit US-Krankenhausnetzwerken bekannt, um die KI-gestützte Bildgebungsplattform SaMD in allen Radiologieabteilungen zu implementieren. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Echtzeit-Entscheidungsunterstützung für die Tumorerkennung und das Schlaganfallmanagement, um die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.