Global Software Defined Vehicle Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.30 Billion

USD

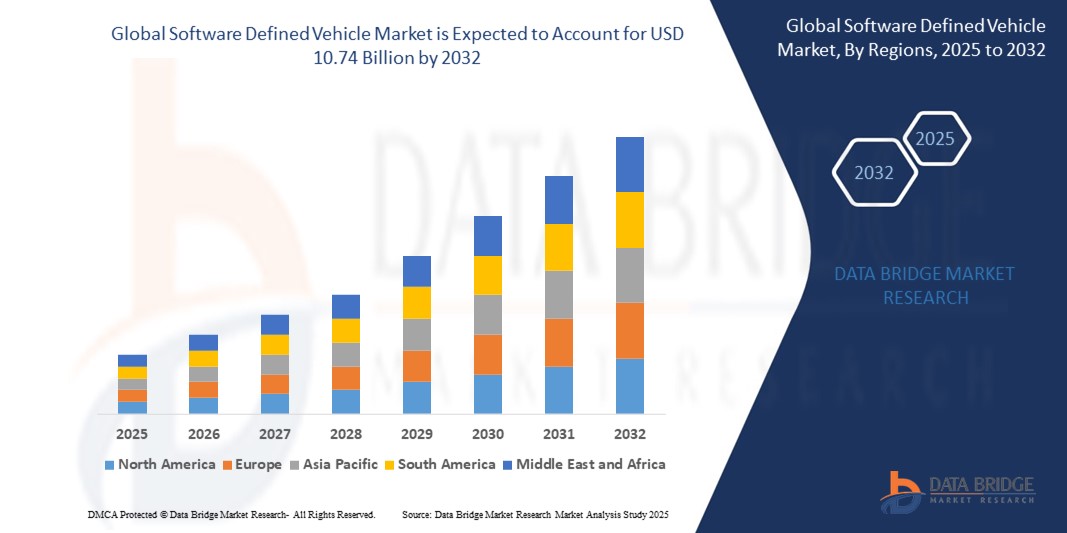

10.74 Billion

2024

2032

USD

1.30 Billion

USD

10.74 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 10.74 Billion | |

| % | |

|

Globale Marktsegmentierung für softwaredefinierte Fahrzeuge nach SDV-Typ (Semi-SDV und SDV), elektrischer und elektronischer Architektur (verteilte Architektur, domänenzentralisierte Architektur, zonale Steuerungsarchitektur und Hybridarchitektur), Fahrzeugtyp (Pkw und Nutzfahrzeug), Antrieb (Verbrennungsmotor, Elektroantrieb, Hybridantrieb und andere), Angebot (Software, Hardware und Services), Anwendung (Infotainmentsysteme, Fahrerassistenzsysteme (ADAS), autonomes Fahren, Telematik, Antriebsstrangsteuerung, Batteriemanagementsysteme, V2X-Kommunikation und andere) – Branchentrends und Prognose bis 2032

Marktgröße für softwaredefinierte Fahrzeuge

- Der globale Markt für softwaredefinierte Fahrzeuge wurde im Jahr 2024 auf 1,3 Milliarden US-Dollar geschätzt und soll bis 2032 10,74 Milliarden US-Dollar erreichen , bei einer CAGR von 30,20 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die Nachfrage nach vernetzten und autonomen Fahrzeugen, die zunehmende Integration fortschrittlicher Software in Automobilsysteme und die wachsende Präferenz der Verbraucher für personalisierte Erlebnisse im Fahrzeug vorangetrieben.

Marktanalyse für softwaredefinierte Fahrzeuge

- Der Markt für softwaredefinierte Fahrzeuge erlebt einen rasanten Wandel, da Automobilhersteller zunehmend auf flexible, softwarezentrierte Architekturen umsteigen, die kontinuierliche Funktionsaktualisierungen und Serviceverbesserungen unterstützen.

- Dieser Markt ist durch eine wachsende Zusammenarbeit zwischen Technologieunternehmen und Automobilherstellern gekennzeichnet, um modulare Plattformen zu entwickeln, die eine schnellere Bereitstellung digitaler Dienste und fortschrittlicher Fahrfunktionen ermöglichen.

- Der asiatisch-pazifische Raum wird voraussichtlich den Markt für softwaredefinierte Fahrzeuge dominieren, da dort die Akzeptanz von Elektrofahrzeugen stark zunimmt , die Regierungen fördern und führende Automobilhersteller hohe Investitionen tätigen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Digitalisierung, der steigenden Nachfrage nach vernetzten Fahrzeugen und der wachsenden intelligenten Mobilitätsinfrastruktur die am schnellsten wachsende Region im Markt für softwaredefinierte Fahrzeuge sein.

- Das SDV-Segment wird voraussichtlich im Jahr 2025 den Markt für softwaredefinierte Fahrzeuge mit dem größten Anteil dominieren, da es in der Lage ist, vollständig integrierte, softwaregesteuerte Architekturen bereitzustellen, die eine verbesserte Konnektivität, Echtzeit-Updates und erweiterte bordeigene Dienste wie autonomes Fahren und personalisierte Erlebnisse ermöglichen.

Berichtsumfang und Marktsegmentierung für softwaredefinierte Fahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke für softwaredefinierte Fahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für softwaredefinierte Fahrzeuge

„Integration künstlicher Intelligenz in Fahrzeugsoftware“

- Ein wichtiger Trend im Markt für softwaredefinierte Fahrzeuge ist die zunehmende Integration künstlicher Intelligenz in Fahrzeugsteuerungs- und Benutzererfahrungssysteme

- Automobilhersteller nutzen KI, um Fahrerassistenzfunktionen wie vorausschauende Wartung und adaptive Geschwindigkeitsregelung zu verbessern

- Tesla und BMW nutzen beispielsweise KI, um das Fahrverhalten zu analysieren und Fahrzeugfunktionen in Echtzeit anzupassen.

- KI ermöglicht eine erweiterte Personalisierung, sodass Fahrzeuge einzelne Benutzer erkennen und Einstellungen wie Sitzposition, Temperatur und Unterhaltungspräferenzen anpassen können; das MBUX-System von Mercedes-Benz und der Fahrzeugassistent von Rivian sind gute Beispiele dafür.

- KI-gestützte Software ermöglicht zudem effiziente Over-the-Air-Updates, indem sie die Bandbreite intelligent verwaltet und kritische Updates für Systemsicherheit und -leistung priorisiert.

- Der Aufstieg der KI prägt die Zukunft der Mobilität, indem er Fahrzeuge intelligenter, sicherer und reaktionsschneller macht, was mit dem Wandel hin zum vollständig autonomen Fahren und nahtlosen digitalen Erlebnissen im Auto einhergeht.

Marktdynamik für softwaredefinierte Fahrzeuge

Treiber

„Steigende Verbrauchernachfrage nach vernetzten und personalisierten Fahrzeugerlebnissen“

- Die steigende Nachfrage der Verbraucher nach vernetzten und personalisierten Fahrzeugerlebnissen treibt den Wandel hin zu softwaredefinierten Fahrzeugen voran, da die Nutzer von ihren Autos Echtzeit-Updates, nahtlose Konnektivität und intelligente Funktionen ähnlich denen von Smartphones erwarten.

- Automobilhersteller stellen auf softwarezentrierte Architekturen um, die dynamische Updates und die Bereitstellung neuer Funktionen ermöglichen, ohne dass Hardwareänderungen erforderlich sind.

- Tesla veröffentlicht beispielsweise regelmäßig Over-the-Air-Updates, die die Leistung und Sicherheit des Fahrzeugs verbessern.

- Softwaredefinierte Fahrzeuge unterstützen erweiterte Funktionen wie Spracherkennung, adaptive Benutzeroberflächen und die Integration mit Cloud-basierten Diensten wie Navigation und Musik-Streaming

- So bieten beispielsweise die Bluelink-Systeme von Hyundai und die OnStar-Systeme von GM Echtzeit-Diagnose und Infotainment-Updates.

- Das wachsende digitale Bewusstsein der Verbraucher und die zunehmende Nutzung intelligenter Geräte ermutigen die Automobilhersteller, Fahrzeuge anzubieten, die sich nach dem Kauf weiterentwickeln und so die langfristige Bindung und Loyalität der Nutzer erhöhen.

- Dieses Modell schafft für Hersteller auch neue Einnahmemöglichkeiten durch die Freischaltung von Funktionen, Premium-Software-Upgrades und abonnementbasierte Dienste und hilft ihnen, ihre Einnahmequellen über den ursprünglichen Fahrzeugverkauf hinaus zu diversifizieren.

Gelegenheit

„Zusammenarbeit zwischen Automobilherstellern und Technologieunternehmen“

- Die Zusammenarbeit zwischen Automobilherstellern und Technologieunternehmen eröffnet große Chancen im Markt für softwaredefinierte Fahrzeuge durch die Kombination von Fachwissen in den Bereichen Hardware, Software und Cloud-Infrastruktur.

- Diese Partnerschaften tragen dazu bei, Entwicklungszeit und -kosten zu reduzieren und ermöglichen gleichzeitig die Erstellung modularer, erweiterbarer Plattformen

- So konzentriert sich beispielsweise die Allianz zwischen Qualcomm und Google auf KI-gesteuerte digitale Cockpits, und das Joint Venture zwischen Rivian und Volkswagen zielt auf skalierbare Softwaresysteme für Elektrofahrzeuge.

- Technologieunternehmen tragen Agilität, Innovation und umfassende KI-Kompetenzen bei, während Automobilhersteller ihr Know-how in den Bereichen Fertigungsmaßstab und Fahrzeugintegration bereitstellen und so eine ausgewogene und effektive Entwicklungsumgebung schaffen.

- Gemeinsam entwickelte Plattformen ermöglichen nahtlose drahtlose Updates, verbesserte vernetzte Dienste und Unterstützung für autonomes Fahren, was den sich entwickelnden Erwartungen der Verbraucher und zukünftigen Mobilitätstrends entspricht

- Solche Joint Ventures helfen Unternehmen, schneller in neue Märkte einzutreten und servicebasierte Geschäftsmodelle anzubieten, was ihnen einen Wettbewerbsvorteil bei der Bereitstellung sicherer, konformer und leistungsstarker softwaredefinierter Fahrzeuge verschafft.

Einschränkung/Herausforderung

„Komplexität von Integration und Standardisierung“

- Die Integration moderner Software in traditionelle Fahrzeugarchitekturen ist aufgrund der Einhaltung strenger Sicherheits- und behördlicher Anforderungen äußerst komplex, was eine schnelle und einheitliche Implementierung über alle Plattformen hinweg erschwert.

- Im Gegensatz zur Unterhaltungselektronik sind Fahrzeuge auf lange Entwicklungszyklen und mehrere elektronische Steuergeräte angewiesen, die harmonisch zusammenarbeiten müssen, was die technische Komplexität erhöht und das Potenzial für kostspielige Verzögerungen birgt.

- Kompatibilitätsprobleme zwischen Altsystemen und neuen Softwarelösungen können die Integrationskosten erhöhen und Innovationen verlangsamen, insbesondere wenn Automobilhersteller auf veraltete oder proprietäre Infrastrukturen angewiesen sind.

- Das Fehlen universeller Standards zwischen den Herstellern führt zu Fragmentierung, verringert die Skalierbarkeit und behindert die Zusammenarbeit

- Beispielsweise schränken geschlossene Ökosysteme, wie sie von einigen OEMs verwendet werden, Innovationen von Drittanbietern und die Plattformkompatibilität ein.

- Da die Branche zunehmend auf zonale und zentralisierte Computing-Modelle umstellt, sind koordinierte Bemühungen von OEMs, Zulieferern und Regulierungsbehörden unerlässlich, um gemeinsame Protokolle zu entwickeln, die Sicherheit, Compliance und Innovation gewährleisten, ohne das Benutzererlebnis zu beeinträchtigen.

Marktumfang für softwaredefinierte Fahrzeuge

Der Markt ist nach SDV-Typ, elektrischer und elektronischer Architektur, Fahrzeugtyp, Antrieb, Angebot und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach SDV-Typ |

|

|

Von Electrical and Electronic Architecture |

|

|

Nach Fahrzeugtyp |

|

|

Durch Antrieb |

|

|

Durch das Angebot |

|

|

Nach Anwendung |

|

Im Jahr 2025 wird das SDV voraussichtlich den Markt dominieren und den größten Anteil im SDV-Typsegment haben.

Das SDV-Segment wird voraussichtlich im Jahr 2025 den Markt für softwaredefinierte Fahrzeuge mit dem größten Anteil dominieren, da es in der Lage ist, vollständig integrierte, softwaregesteuerte Architekturen bereitzustellen, die eine verbesserte Konnektivität, Echtzeit-Updates und erweiterte bordeigene Dienste wie autonomes Fahren und personalisierte Erlebnisse ermöglichen.

Es wird erwartet, dass die zonale Steuerungsarchitektur im Prognosezeitraum den größten Anteil am Markt für elektrische und elektronische Architektur ausmachen wird

Im Jahr 2025 wird das Segment der zonalen Steuerungsarchitektur voraussichtlich den Markt mit dem größten Marktanteil dominieren, da es die elektronische Fahrzeugsteuerung durch Reduzierung der Verkabelungskomplexität, des Gewichts und der Kosten vereinfachen kann.

Regionale Analyse des Marktes für softwaredefinierte Fahrzeuge

„Nordamerika hält den größten Anteil am Markt für softwaredefinierte Fahrzeuge“

- Der asiatisch-pazifische Raum wird voraussichtlich den Markt für softwaredefinierte Fahrzeuge mit einem Marktanteil von 31,7 % dominieren, und zwar aufgrund der schnellen Einführung von Elektrofahrzeugen und der Fortschritte bei autonomen Fahrtechnologien.

- Länder wie China, Japan und Südkorea gehen mit starken Investitionen in intelligente Mobilität und staatlicher Unterstützung für die digitale Transformation in der Automobilindustrie voran

- Insbesondere China ist ein wichtiger Akteur mit großen Unternehmen wie NIO und XPENG, die die Entwicklung softwaredefinierter Fahrzeuge vorantreiben, einschließlich Innovationen im Bereich autonomes Fahren und Konnektivität.

- Die starke Infrastruktur der Region, die Nachfrage der Verbraucher nach fortschrittlichen Funktionen und der große Automobilmarkt tragen zu ihrer dominanten Stellung auf dem SDV-Markt bei

- Fördernde Vorschriften und der Fokus auf nachhaltigen Transport beschleunigen den Übergang zu softwaredefinierten Fahrzeugen im asiatisch-pazifischen Raum

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Markt für softwaredefinierte Fahrzeuge verzeichnen“

- Der asiatisch-pazifische Raum dürfte zudem der am schnellsten wachsende Markt für softwaredefinierte Fahrzeuge sein, angetrieben durch die steigende Nachfrage der Verbraucher nach fortschrittlichen Konnektivitäts- und Sicherheitsfunktionen.

- Die Region erlebt rasante technologische Fortschritte und einen wachsenden Fokus auf Elektro- und autonome Fahrzeuge, was sie zu einer Brutstätte für SDV-Innovationen macht.

- Wichtige Akteure in der Region, wie Automobilgiganten und Technologieunternehmen, legen Wert auf die Entwicklung softwarezentrierter Plattformen, was zu einer schnelleren Akzeptanz führt.

- Der schnell wachsende Automobilmarkt in China, Japan und Südkorea sowie erhöhte Investitionen in KI und Konnektivität treiben dieses Wachstum voran.

- Die proaktive Haltung der Region in Bezug auf Digitalisierung und Nachhaltigkeit beschleunigt die Einführung softwaredefinierter Technologien in Fahrzeugen

Marktanteile softwaredefinierter Fahrzeuge

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- QUALCOMM Incorporated (USA)

- Li Auto Inc. (China)

- Tesla, Inc. (USA)

- Robert Bosch GmbH (Deutschland)

- Rivian Automotive, Inc. (USA)

- Volkswagen AG (Deutschland)

- Aptiv PLC (Großbritannien)

- General Motors Company (USA)

- NVIDIA Corporation (USA)

- Continental AG (Deutschland)

Neueste Entwicklungen im globalen Markt für softwaredefinierte Fahrzeuge

- Im Oktober 2024 gaben Qualcomm und Google eine mehrjährige strategische Zusammenarbeit zur Entwicklung generativer, KI-gestützter digitaler Cockpit-Lösungen für Fahrzeuge bekannt. Diese Partnerschaft kombiniert Qualcomms Snapdragon Digital Chassis mit den KI-Funktionen von Google Cloud, um personalisierte, sprachgesteuerte Fahrerlebnisse zu ermöglichen. Die Zusammenarbeit wird die Entwicklung softwaredefinierter Fahrzeuge (SDV) beschleunigen, das Fahrerengagement verbessern und die Markteinführungszeit für Automobilhersteller verkürzen. Sie positioniert beide Unternehmen als Schlüsselakteure im Bereich intelligenter Automobiltechnologie.

- Im November 2024 gründeten Rivian und der Volkswagen Konzern ein 5,8 Milliarden US-Dollar schweres Joint Venture zur Entwicklung von Plattformen und Software für Elektrofahrzeuge der nächsten Generation. Ziel der Zusammenarbeit ist die Entwicklung skalierbarer, modularer Architekturen, die Over-the-Air-Updates und fortschrittliche Fahrerassistenzsysteme unterstützen. Das Joint Venture soll die Markteinführung des R2-Modells von Rivian im Jahr 2026 und neuer Volkswagen-Modelle bis 2027 beschleunigen und so die Wettbewerbsfähigkeit beider Unternehmen im Elektrofahrzeugmarkt stärken. Die Partnerschaft kombiniert Rivian’s Software-Expertise mit der globalen Fertigungskapazität von Volkswagen und zielt darauf ab, Entwicklungskosten zu senken und die Kosteneffizienz zu verbessern. Das Joint Venture, das von Führungskräften beider Unternehmen geleitet wird, wird unabhängig mit Teams in Nordamerika und Europa operieren.

- Im Januar 2023 präsentierte Qualcomm auf der CES 2023 sein Snapdragon Digital Chassis und enthüllte damit ein Konzeptfahrzeug mit fortschrittlichen Fahrzeugtechnologien. Die Plattform kombiniert KI-gesteuerte Personalisierung, einschließlich Gesichtserkennung für benutzerspezifische Einstellungen, mit immersiven Unterhaltungsfunktionen wie Zonen-Audio und Gaming-Funktionen. Die Zusammenarbeit mit Partnern wie SoundHound, Amazon Music, Bose, Zoom und Vector Unit wurde hervorgehoben und demonstrierte ein einheitliches Ökosystem für softwaredefinierte Fahrzeuge. Diese Initiative zielt darauf ab, das Fahrerlebnis neu zu definieren, skalierbare und erweiterbare Lösungen für Automobilhersteller anzubieten und die Nutzereinbindung durch personalisierte, vernetzte Dienste zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.