Global Soil Monitoring System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

906.97 Million

USD

1,535.19 Million

2024

2032

USD

906.97 Million

USD

1,535.19 Million

2024

2032

| 2025 –2032 | |

| USD 906.97 Million | |

| USD 1,535.19 Million | |

| % | |

|

Globale Marktsegmentierung für Bodenüberwachungssysteme nach Komponenten (Hardware, Software und Service), Konnektivität (kabelgebunden und drahtlos), Endnutzung (landwirtschaftliche Nutzung und nichtlandwirtschaftliche Nutzung) – Branchentrends und Prognose bis 2032

Marktgröße für Bodenüberwachungssysteme

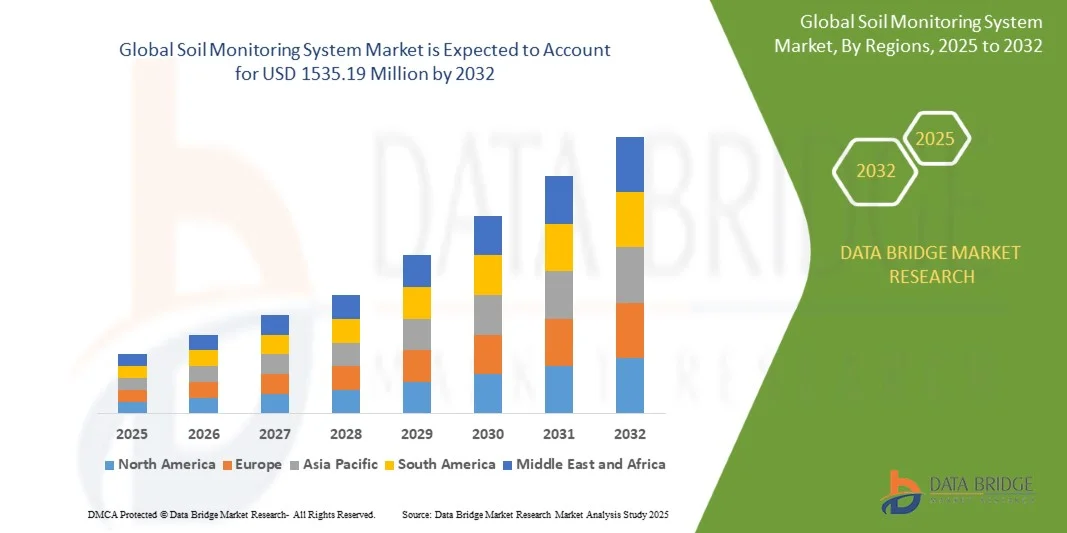

- Der globale Markt für Bodenüberwachungssysteme wurde im Jahr 2024 auf 906,97 Millionen US-Dollar geschätzt und soll bis 2032 1535,19 Millionen US-Dollar erreichen , bei einer CAGR von 6,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung der Präzisionslandwirtschaft und technologische Fortschritte bei Bodenüberwachungslösungen vorangetrieben, die zu einem besseren Ressourcenmanagement, einer Optimierung der Ernteerträge und nachhaltigen landwirtschaftlichen Praktiken führen.

- Darüber hinaus treibt die steigende Nachfrage nach Echtzeit-Bodendaten, automatisiertem Bewässerungsmanagement und datenbasierter Entscheidungsfindung die Einführung von Bodenüberwachungssystemen in landwirtschaftlichen Betrieben, Forschungseinrichtungen und nichtlandwirtschaftlichen Anwendungen voran. Diese Faktoren beschleunigen die Verbreitung vernetzter Bodenüberwachungstechnologien und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Bodenüberwachungssysteme

- Bodenüberwachungssysteme bestehen aus Hardwaresensoren, Softwareplattformen und Diensten, die Bodendaten wie Feuchtigkeit, Nährstoffgehalt und pH-Wert erfassen und analysieren. Diese Systeme liefern umsetzbare Erkenntnisse zur Optimierung von Bewässerung, Düngung und Pflanzenmanagement und steigern so sowohl die Produktivität als auch die Nachhaltigkeit in der Landwirtschaft.

- Die steigende Nachfrage nach Lösungen zur Bodenüberwachung wird vor allem durch die Einführung von IoT- und Cloud-basierten Technologien, den zunehmenden Fokus auf Präzisionslandwirtschaft, staatliche Initiativen zur Unterstützung intelligenter Landwirtschaft und die Notwendigkeit eines effizienten Wasser- und Bodenressourcenmanagements vorangetrieben.

- Nordamerika dominierte den Markt für Bodenüberwachungssysteme mit einem Anteil von 36,5 % im Jahr 2024 aufgrund der zunehmenden Einführung von Präzisionslandwirtschaftspraktiken und fortschrittlichen landwirtschaftlichen Technologien

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, der zunehmenden Modernisierung der Landwirtschaft und der zunehmenden staatlichen Unterstützung für intelligente Landwirtschaftstechnologien die am schnellsten wachsende Region im Markt für Bodenüberwachungssysteme sein.

- Das Hardwaresegment dominierte den Markt mit einem Marktanteil von 46,5 % im Jahr 2024. Dies ist auf die zunehmende Verbreitung fortschrittlicher Bodensensoren, Sonden und IoT-fähiger Geräte zurückzuführen, die eine Echtzeitüberwachung von Bodenfeuchtigkeit, Nährstoffgehalt und pH-Wert ermöglichen. Hardwarelösungen sind unerlässlich für die Erfassung präziser und zeitnaher Bodendaten, die für die Optimierung von Ernteerträgen und Ressourcenmanagement entscheidend sind. Das Segment profitiert von kontinuierlichen technologischen Fortschritten in Bezug auf Sensorhaltbarkeit, Präzision und Integration in automatisierte Bewässerungssysteme. Landwirte und Agrarunternehmen bevorzugen zunehmend hardwarebasierte Lösungen aufgrund ihrer Zuverlässigkeit und Funktionsfähigkeit unter unterschiedlichen Umweltbedingungen.

Berichtsumfang und Marktsegmentierung für Bodenüberwachungssysteme

|

Eigenschaften |

Wichtige Markteinblicke zum Bodenüberwachungssystem |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Bodenüberwachungssysteme

„Zunehmende Nutzung von IoT und Cloud-Analysen zur Echtzeit-Bodenüberwachung“

- Der Markt für Bodenüberwachungssysteme gewinnt durch die zunehmende Integration von IoT-Sensoren und Cloud-basierten Analysen zur Echtzeit-Verfolgung der Bodengesundheit an Dynamik. Diese Innovationen ermöglichen es Landwirten, kontinuierlich Bodendaten zu Parametern wie Feuchtigkeit, Temperatur und Nährstoffgehalt zu erfassen und so fundierte Entscheidungen zu treffen und Ressourcen zu optimieren.

- CropX Technologies beispielsweise setzt IoT-basierte Bodensensorplattformen in Kombination mit Cloud-Analysen ein, die Landwirten wertvolle Erkenntnisse zu Bewässerung und Düngung liefern. Solche Lösungen zeigen, wie führende Unternehmen digitale Technologien nutzen, um die Produktivität und Nachhaltigkeit landwirtschaftlicher Betriebe zu verbessern.

- Der Einsatz von IoT-Geräten ermöglicht die automatische Datenerfassung und drahtlose Übertragung an Cloud-Plattformen. Dies reduziert die Abhängigkeit von manueller Arbeit und ermöglicht präzisere Bodengesundheitsbewertungen. Diese Integration spart Zeit und sorgt für eine höhere Genauigkeit der landwirtschaftlichen Managementstrategien.

- Cloudbasierte Analyseplattformen bieten prädiktive Erkenntnisse für die Bewässerungsplanung, Nährstoffanwendung und das Pflanzenmanagement durch die Analyse von Bodendaten in Echtzeit sowie Wetterinformationen. Diese Funktion ermöglicht es Landwirten, den Inputverbrauch zu optimieren, Abfall zu reduzieren und die Gesamternteerträge zu steigern und gleichzeitig natürliche Ressourcen zu schonen.

- Fortschritte bei Bodenüberwachungssystemen unterstützen auch Großbetriebe und Agrarunternehmen bei der Einführung datenbasierter landwirtschaftlicher Praktiken. Der Zugriff auf Echtzeit-Daten zur Bodengesundheit trägt dazu bei, eine hohe Produktivität zu gewährleisten, eine nachhaltige Landnutzung zu fördern und ökologische Auswirkungen zu minimieren.

- Die zunehmende Nutzung von IoT- und Cloud-basierten Bodenüberwachungslösungen verändert die landwirtschaftliche Praxis hin zur digitalen Präzisionslandwirtschaft. Dieser Trend prägt ein vernetztes landwirtschaftliches Ökosystem, das Effizienz, Nachhaltigkeit und langfristiges Bodengesundheitsmanagement weltweit in den Vordergrund stellt.

Marktdynamik für Bodenüberwachungssysteme

Treiber

„Steigende Akzeptanz präziser und nachhaltiger landwirtschaftlicher Praktiken“

- Die zunehmende Bedeutung von Präzisionslandwirtschaft und nachhaltiger Landwirtschaft ist ein wichtiger Treiber für den Markt für Bodenüberwachungssysteme. Landwirte setzen zunehmend auf fortschrittliche Werkzeuge, um die Ressourcennutzung zu optimieren, Erträge zu steigern und die Bodenfruchtbarkeit zu erhalten und gleichzeitig Umweltbelange zu berücksichtigen.

- So haben beispielsweise AgriWebb und andere Akteure der digitalen Landwirtschaft Lösungen zur Bodenüberwachung in umfassendere Farmmanagement-Plattformen integriert. Solche Tools liefern datenbasierte Erkenntnisse, die es Landwirten ermöglichen, Bewässerungsmuster und Nährstoffmanagement zu optimieren und so die Effizienz der Pflanzenproduktion zu steigern.

- Mit der zunehmenden Verbreitung nachhaltiger landwirtschaftlicher Praktiken rückt die Bodengesundheit in den Mittelpunkt landwirtschaftlicher Strategien. Bodenüberwachungssysteme helfen Landwirten, den Einsatz von Düngemitteln und Wasser zu überwachen und gleichzeitig Umweltauswirkungen wie Nährstoffabfluss und Bodendegradation zu reduzieren.

- Präzisionslandwirtschaft ist in hohem Maße auf präzise Daten angewiesen, um den Ressourcenverbrauch zu minimieren und die Produktivität zu maximieren. Durch den Einsatz von Bodenüberwachungstechnologien können Landwirte Wasser effizient verteilen, Erntezyklen planen und die Bodenbedingungen wissenschaftlicher verwalten und so globale Nachhaltigkeitsziele erreichen.

- Die steigende Nachfrage nach nachhaltigen Praktiken und der Bedarf an Produktivitätssteigerungen sorgen dafür, dass Bodenüberwachungssysteme eine entscheidende Rolle bei der Modernisierung der Landwirtschaft weltweit spielen. Dieser Trend deutet auf eine anhaltende langfristige Nachfrage hin, da Regierungen und Landwirte sich auf umweltfreundlichere Praktiken ausrichten.

Einschränkung/Herausforderung

„Hohe Kosten und Komplexität begrenzen die Akzeptanz bei Kleinbauern“

- Eine große Herausforderung für den Markt für Bodenüberwachungssysteme sind die hohen Kosten für IoT-fähige Sensoren, Softwareplattformen und Cloud-Abonnementdienste, die die Einführung für Kleinbauern erschweren. In Regionen mit knappen Agrarbudgets übersteigen diese Kosten oft den wahrgenommenen Nutzen.

- So zögern beispielsweise Kleinbauern in Ländern wie Indien und Kenia, digitale Bodenüberwachung einzuführen, da die Investitionen und die laufenden Servicegebühren hoch sind. Unternehmen wie Bosch und Stevens Water Monitoring Systems mussten kostengünstige Lösungen entwickeln, um den Kostenproblemen in Schwellenländern Rechnung zu tragen.

- Die technische Komplexität der Einrichtung, Wartung und Interpretation von Bodenüberwachungssystemen stellt eine weitere Hürde für die Einführung dar. Landwirte mit eingeschränkten digitalen Kenntnissen stehen vor der Herausforderung, aus sensorgesteuerten Daten verwertbare Erkenntnisse zu gewinnen, was die Systemeffektivität beeinträchtigt.

- Die eingeschränkte Infrastruktur in abgelegenen landwirtschaftlichen Regionen, einschließlich schwacher Internetverbindungen und eingeschränkter Stromversorgung, erschwert den kontinuierlichen Betrieb von IoT-fähigen Bodenüberwachungsplattformen zusätzlich. Dies behindert eine breite Marktdurchdringung bei kleinen und mittelgroßen landwirtschaftlichen Betrieben.

- Um diese Hürden zu überwinden, konzentrieren sich Anbieter auf kostengünstige Sensordesigns, gebündelte Finanzierungsmodelle und Schulungsprogramme, um die Komplexität für Landwirte zu reduzieren. Die Lösung dieser Probleme ist entscheidend, um eine breitere Akzeptanz zu fördern und das volle Potenzial von Bodenüberwachungssystemen in der globalen Landwirtschaft auszuschöpfen.

Marktumfang für Bodenüberwachungssysteme

Der Markt ist nach Komponenten, Konnektivität und Endnutzung segmentiert.

• Nach Komponente

Der Markt für Bodenüberwachungssysteme ist nach Komponenten in Hardware, Software und Service unterteilt. Das Hardwaresegment hatte im Jahr 2024 mit 46,5 % den größten Marktanteil, angetrieben durch die zunehmende Verbreitung fortschrittlicher Bodensensoren, Sonden und IoT-fähiger Geräte, die eine Echtzeitüberwachung von Bodenfeuchtigkeit, Nährstoffgehalt und pH-Wert ermöglichen. Hardwarelösungen sind unerlässlich für die Erfassung präziser und zeitnaher Bodendaten, die für die Optimierung von Ernteerträgen und Ressourcenmanagement entscheidend sind. Das Segment profitiert von kontinuierlichen technologischen Fortschritten in Bezug auf Sensorhaltbarkeit, Präzision und Integration in automatisierte Bewässerungssysteme. Landwirte und Agrarunternehmen bevorzugen zunehmend hardwarebasierte Lösungen aufgrund ihrer Zuverlässigkeit und Funktionsfähigkeit unter unterschiedlichen Umweltbedingungen.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch den steigenden Bedarf an Datenanalysen, prädiktiven Erkenntnissen und cloudbasierten Bodenmanagementplattformen. Softwarelösungen ermöglichen eine nahtlose Visualisierung von Bodenparametern, Trendanalysen und Entscheidungsunterstützung und helfen Landwirten, Bewässerungspläne, Düngemittelanwendung und Anbauplanung zu optimieren. Die Integration von KI und maschinellem Lernen verbessert die Vorhersagegenauigkeit von Bodenüberwachungssystemen weiter und macht Software zu einer entscheidenden Komponente für Präzisionslandwirtschaft und nachhaltige Anbaumethoden.

• Nach Konnektivität

Der Markt für Bodenüberwachungssysteme wird hinsichtlich der Konnektivität in kabelgebundene und kabellose Systeme unterteilt. Das kabelgebundene Segment hatte 2024 den größten Marktanteil, was auf seine Zuverlässigkeit und die konsistente Datenübertragung über große Entfernungen in der kommerziellen Landwirtschaft zurückzuführen ist. Kabelgebundene Systeme werden für großflächige landwirtschaftliche Felder bevorzugt, wo eine unterbrechungsfreie Bodenüberwachung für die Erhaltung der Pflanzengesundheit und eine optimale Bewässerung und Düngung entscheidend ist. Das Segment profitiert zudem von einer etablierten Infrastruktur und einer minimalen Anfälligkeit für Signalstörungen, was für die kontinuierliche Bodendatenerfassung bei hochwertigen Nutzpflanzen wichtig ist.

Das Wireless-Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Nutzung von IoT-fähigen und Fernüberwachungssystemen. Drahtlose Bodenüberwachungslösungen bieten Flexibilität bei der Installation, Skalierbarkeit und Echtzeitzugriff auf Daten von Mobilgeräten und Cloud-Plattformen. Dieses Segment wird zunehmend von kleinen und mittelgroßen landwirtschaftlichen Betrieben bevorzugt, da einfache Bereitstellung, geringer Wartungsaufwand und die Integration in Smart-Farming-Anwendungen für effizientes Bodenmanagement und Kosteneinsparungen sorgen.

• Nach Endverwendung

Der Markt für Bodenüberwachungssysteme wird nach Endnutzung in landwirtschaftliche und nichtlandwirtschaftliche Nutzung unterteilt. Das Segment der landwirtschaftlichen Nutzung hatte 2024 den größten Marktanteil, getrieben durch die weit verbreitete Einführung von Präzisionslandwirtschaftsverfahren und die Notwendigkeit, Ernteertrag, Ressourcennutzung und Bodengesundheit zu optimieren. Landwirte verlassen sich auf Bodenüberwachungssysteme, um fundierte Entscheidungen über Bewässerung, Düngung und Fruchtfolge zu treffen, die sich direkt auf Produktivität und Rentabilität auswirken. Das Segment profitiert zudem von staatlichen Initiativen zur Förderung intelligenter Landwirtschaft und nachhaltiger landwirtschaftlicher Praktiken in wichtigen Agrarregionen.

Das Segment der nichtlandwirtschaftlichen Nutzung wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch Anwendungen in der Landschaftsgestaltung, auf Sportplätzen, in Forschungseinrichtungen und in der Umweltüberwachung. Nichtlandwirtschaftliche Nutzer setzen zunehmend Bodenüberwachungssysteme ein, um die Bodenqualität für die Rasenpflege, die botanische Forschung und städtische Grünflächen zu überwachen. Das Segmentwachstum wird durch technologische Fortschritte wie mobile Bodentestkits und drahtlose Überwachungslösungen unterstützt, die Komfort, genaue Daten und umsetzbare Erkenntnisse für nichtlandwirtschaftliche Anwendungen bieten.

Regionale Analyse des Marktes für Bodenüberwachungssysteme

- Nordamerika dominierte den Markt für Bodenüberwachungssysteme mit dem größten Umsatzanteil von 36,5 % im Jahr 2024, angetrieben durch die zunehmende Einführung von Präzisionslandwirtschaftspraktiken und fortschrittlichen landwirtschaftlichen Technologien.

- Landwirte in der Region legen großen Wert auf Echtzeit-Bodendaten, um Bewässerung, Düngung und Ernteerträge zu optimieren und so die Betriebseffizienz und Nachhaltigkeit zu steigern. Diese breite Akzeptanz wird durch hohe Investitionen in Agrartechnologie-Startups, staatliche Initiativen zur Förderung intelligenter Landwirtschaft und eine technisch versierte Landbevölkerung unterstützt.

- Die Integration von Bodenüberwachungssystemen mit IoT, KI und Cloud-basierter Analytik beschleunigt das Marktwachstum weiter und macht diese Systeme zur bevorzugten Wahl für große kommerzielle Landwirtschaftsbetriebe.

Markteinblick in Bodenüberwachungssysteme in den USA

Der US-Markt für Bodenüberwachungssysteme erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die rasante Verbreitung vernetzter landwirtschaftlicher Geräte und Lösungen für die Präzisionslandwirtschaft. Landwirte konzentrieren sich zunehmend auf die Optimierung der Ressourcennutzung und der Ernteproduktivität durch datengesteuertes Bodenmanagement. Die zunehmende Nutzung automatisierter Bewässerungssysteme, Bodensensoren und mobiler Überwachungsplattformen treibt die Nachfrage an. Darüber hinaus tragen unterstützende staatliche Maßnahmen und Förderprogramme für nachhaltige Landwirtschaft und digitale Landwirtschaftstechnologien erheblich zum Marktwachstum bei.

Markteinblick in Bodenüberwachungssysteme in Europa

Der europäische Markt für Bodenüberwachungssysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch strenge Umweltvorschriften und die zunehmende Bedeutung nachhaltiger landwirtschaftlicher Praktiken. Die zunehmende Urbanisierung sowie der wachsende Bedarf an effizienter Landnutzung und Pflanzenbewirtschaftung fördern den Einsatz von Bodenüberwachungssystemen. Europäische Landwirte und Agrarunternehmen nutzen zunehmend Technologien, um den Wasserverbrauch zu optimieren, Düngemittelverschwendung zu reduzieren und die Bodengesundheit zu erhalten. Der Markt verzeichnet in Ländern wie Deutschland, Frankreich und den Niederlanden ein stetiges Wachstum und wird sowohl in neuen Agrarprojekten als auch bei der Modernisierung bestehender Betriebe eingesetzt.

Markteinblicke für Bodenüberwachungssysteme in Großbritannien

Der britische Markt für Bodenüberwachungssysteme wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die Einführung von Präzisionslandwirtschaft und intelligenten landwirtschaftlichen Praktiken. Bedenken hinsichtlich Bodendegradation, Wassermanagement und Ertragsoptimierung veranlassen Landwirte, in Bodenüberwachungstechnologien zu investieren. Die zunehmende Verbreitung vernetzter Geräte, mobiler Anwendungen für das Farmmanagement und staatliche Anreize für die digitale Landwirtschaft unterstützen das Marktwachstum. Darüber hinaus fördert Großbritanniens starkes Forschungs- und Entwicklungsökosystem im Bereich Agrartechnologie die Einführung fortschrittlicher Bodenüberwachungslösungen.

Markteinblick für Bodenüberwachungssysteme in Deutschland

Der deutsche Markt für Bodenüberwachungssysteme dürfte dank des zunehmenden Bewusstseins für nachhaltige Landwirtschaft, Bodenschutz und Präzisionslandwirtschaft mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Deutschlands fortschrittliche landwirtschaftliche Infrastruktur sowie staatliche Initiativen zur Förderung ökologischer Nachhaltigkeit und digitaler Landwirtschaft fördern die Einführung von Bodenüberwachungssystemen. Landwirte und Agrarunternehmen integrieren Sensoren, Softwareanalysen und automatisierte Bewässerungssysteme, um die Produktivität zu steigern, die Inputkosten zu senken und die Bodengesundheit zu gewährleisten, insbesondere bei hochwertigen Nutzpflanzen.

Markteinblicke für Bodenüberwachungssysteme im asiatisch-pazifischen Raum

Der Markt für Bodenüberwachungssysteme im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich das höchste jährliche Wachstum verzeichnen. Dies ist auf die rasante Urbanisierung, die zunehmende Modernisierung der Landwirtschaft und die zunehmende staatliche Förderung intelligenter Landwirtschaftstechnologien zurückzuführen. Länder wie China, Japan und Indien legen zunehmend Wert auf effiziente Wassernutzung, präzise Bewässerung und Bodenfruchtbarkeitsmanagement. Die Region entwickelt sich zu einem Zentrum für die kostengünstige Sensorherstellung, wodurch Bodenüberwachungslösungen für kleine und mittlere landwirtschaftliche Betriebe leichter zugänglich werden. Darüber hinaus beschleunigen Sensibilisierungskampagnen und Subventionen zur Förderung der digitalen Landwirtschaft die Akzeptanz sowohl in kommerziellen als auch in kleinbäuerlichen Betrieben.

Markteinblick in japanische Bodenüberwachungssysteme

Der japanische Markt für Bodenüberwachungssysteme wächst aufgrund des Einsatzes von Hightech in der Landwirtschaft, begrenzter Ackerflächen und der Notwendigkeit eines optimierten Pflanzenmanagements. Japanische Landwirte nutzen vernetzte Bodensensoren und IoT-basierte Plattformen, um ihre Produktivität zu steigern und die Bodengesundheit effizient zu verwalten. Die Integration mit automatisierten Bewässerungs- und Klimaüberwachungssystemen treibt das Marktwachstum voran. Darüber hinaus steigt aufgrund der alternden Landbevölkerung die Nachfrage nach benutzerfreundlichen, automatisierten Bodenüberwachungslösungen, die die Arbeitsabhängigkeit reduzieren und gleichzeitig eine präzise Landwirtschaft ermöglichen.

Markteinblick in Bodenüberwachungssysteme in China

Der chinesische Markt für Bodenüberwachungssysteme erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die rasante Urbanisierung, die Ausweitung der Mittelschicht und die zunehmende Nutzung von Technologien in der Landwirtschaft. Bodenüberwachungssysteme gewinnen in kommerziellen landwirtschaftlichen Betrieben, Agrarprojekten und staatlich geförderten Initiativen für intelligente Landwirtschaft an Bedeutung. Der Trend zu Smart Cities, nachhaltigen landwirtschaftlichen Praktiken und die Verfügbarkeit erschwinglicher, lokal hergestellter Bodensensoren sind Schlüsselfaktoren für das Marktwachstum. Die Integration von KI, Big-Data-Analysen und mobilen Plattformen stärkt die Akzeptanz in verschiedenen Agrarlandschaften zusätzlich.

Marktanteil von Bodenüberwachungssystemen

Die Branche der Bodenüberwachungssysteme wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Stevens Water Monitoring Systems Inc. (USA)

- SGS SA (Schweiz)

- METER Group, Inc. USA (US)

- Element Materials Technology (Großbritannien)

- The Toro Company (USA)

- Campbell Scientific, Inc. (USA)

- Sentek (Australien)

- Spectrum Technologies, Inc. (USA)

- Irrometer Company, Inc. (USA)

- CropX Inc. (Israel)

- Acclima, Inc. (USA)

- AquaCheck (Südafrika)

- Caipos GmbH (Österreich)

- Manx Technology Group (Schottland)

- Delta-T Devices Ltd. (Großbritannien)

- IMKO Micromodultechnik GmbH (Deutschland)

- Vegetronix (USA)

- AquaSpy (USA)

- Soil Scout Oy (Finnland)

- ESI Environmental Sensors, Inc. (USA)

Neueste Entwicklungen auf dem Markt für Bodenüberwachungssysteme

- Im Februar 2025 lancierte Toro gemeinsam mit TerraRad die Software Spatial Adjust, die sich nahtlos in die Toro Lynx Central Control-Plattform integrieren lässt. Diese innovative Lösung nutzt die intelligenten TurfRad-Sensoren von TerraRad, um die Bodenfeuchtigkeit während des Mähens in Echtzeit zu überwachen. Die Integration verbessert das präzise Bewässerungsmanagement und ermöglicht es Landschaftsgärtnern und Golfplatzmanagern, den Wasserverbrauch zu optimieren, Abfall zu reduzieren und die Rasengesundheit zu verbessern. Dadurch wird der Einsatz intelligenter Bodenüberwachungslösungen in bewirtschafteten Landschaften gefördert.

- Im Januar 2025 stellte John Deere autonome Maschinen und Perzeptionsautonomie-Kits der nächsten Generation vor, die die Präzisionslandwirtschaft revolutionieren sollen. Diese fortschrittlichen Systeme integrieren Echtzeit-Bewertungen des Boden- und Pflanzenzustands mit autonomer Ausrüstung und liefern Landwirten automatisierte Erkenntnisse für bessere Entscheidungen. Die Innovation soll die Einführung datenbasierter Bodenüberwachungstechnologien beschleunigen und so die Effizienz, den Ernteertrag und das nachhaltige Ressourcenmanagement in großen landwirtschaftlichen Betrieben verbessern.

- Im Mai 2024 erwarb Stevens Water Monitoring Systems, Inc. die Wetterinstrumente von Dyacon und erweiterte damit seine Kompetenzen in den Bereichen Wetter- und Bodenüberwachung. Diese strategische Akquisition stärkt das Portfolio von Stevens in den Bereichen Landwirtschaft, Klimatologie, Brandwetterüberwachung und Kleinflughafenbetrieb. Der Schritt verbessert die Fähigkeit des Unternehmens, Frühwarnungen und Echtzeit-Boden- und Umweltdaten bereitzustellen, die Präzisionslandwirtschaft zu unterstützen und die Bodenbewirtschaftung zu verbessern.

- Im Februar 2024 ging CropX Technologies eine Partnerschaft mit Syngenta ein, um die Nachhaltigkeit und Ertragsleistung von Saatgutlieferanten im Mittleren Westen der USA zu optimieren. Die agronomische Plattform von CropX sammelt Boden- und Maschinendaten in Echtzeit und überträgt sie für erweiterte Analysen und Visualisierungen in die Cloud. Diese Zusammenarbeit ermöglicht Landwirten umsetzbare Erkenntnisse über Bodengesundheit, Bewässerung und Pflanzenmanagement und fördert die Einführung intelligenter Bodenüberwachungslösungen in der großflächigen kommerziellen Landwirtschaft.

- Im Dezember 2024 haben Trimble und GroundProbe eine gemeinsame Plattform für die Boden- und Geotechniküberwachung im Bergbau und im Umweltbereich entwickelt. Durch die Integration der Überwachungslösungen von Trimble mit den Sensoren und der Software von GroundProbe ermöglicht die Partnerschaft einen optimierten Zugriff auf Boden- und Umweltdaten. Diese Entwicklung verbessert die Überwachung der Bodenstabilität und das Risikomanagement und fördert die breitere Nutzung integrierter Bodenüberwachungstechnologien über die traditionelle Landwirtschaft hinaus, auch in den Bereichen Industrie und Umwelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.