Global Solid Tumor Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

30.71 Billion

USD

48.57 Billion

2025

2033

USD

30.71 Billion

USD

48.57 Billion

2025

2033

| 2026 –2033 | |

| USD 30.71 Billion | |

| USD 48.57 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Tests solider Tumore nach Testart (konventionelle und nicht-konventionelle Tests), Krebsart (Brustkrebs, Lungenkrebs, Darmkrebs, Prostatakrebs und Gebärmutterhalskrebs) und Anwendung (klinische Forschung und Forschung) – Branchentrends und Prognose bis 2033

Marktgröße für Tests solider Tumore

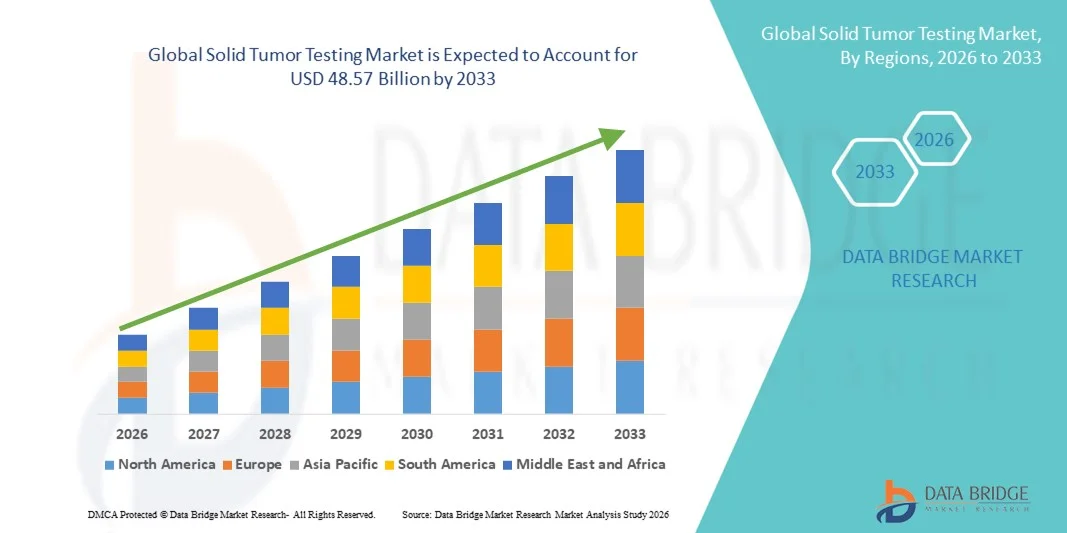

- Der globale Markt für Tests solider Tumore hatte im Jahr 2025 einen Wert von 30,71 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 48,57 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch rasante Fortschritte in der Molekulardiagnostik, der Next-Generation-Sequenzierung (NGS) und der Bildgebungstechnologie angetrieben, welche die Genauigkeit, Geschwindigkeit und Zuverlässigkeit der Erkennung solider Tumore in Klinik und Forschung verbessern.

- Darüber hinaus beschleunigt die steigende Nachfrage nach Früherkennung von Krebs, personalisierter Medizin und gezielter Therapieauswahl die Einführung von Testlösungen für solide Tumore und trägt damit maßgeblich zum Gesamtwachstum der Branche bei.

Marktanalyse für Tests solider Tumore

- Die Diagnostik solider Tumore – fortgeschrittene Diagnoseverfahren wie molekulare Profilierung, Next-Generation-Sequenzierung (NGS), Immunhistochemie, FISH und Biomarker-Tests – ist zunehmend unerlässlich für die präzise Erkennung, die personalisierte onkologische Behandlungsplanung und die Krankheitsüberwachung in klinischen und Forschungseinrichtungen.

- Die steigende Nachfrage nach Tests auf solide Tumore wird in erster Linie durch die weltweit zunehmende Krebsinzidenz, die verstärkte Anwendung von Präzisionsmedizin und Genomdiagnostik sowie das wachsende Bewusstsein für die Auswirkungen der Früherkennung auf bessere Patientenergebnisse angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 42,3 % den Markt für die Diagnostik solider Tumore. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, solide Erstattungssysteme, führende Diagnostiklabore und die hohe Akzeptanz molekularer und genomischer Testtechnologien zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Diagnostik solider Tumore sein, mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR), die durch den Ausbau der Gesundheitssysteme, die Zunahme von Krebsvorsorgeprogrammen, steigende Kostenerstattungen und die beschleunigte Einführung fortschrittlicher Diagnostik in Schwellenländern getrieben wird.

- Das Segment „Klinik“ dominierte 2025 mit einem Marktanteil von rund 65 % und erzielte damit den größten Umsatz. Treiber dieser Entwicklung waren die steigende Anzahl an diagnostischen Verfahren in Krankenhäusern, onkologischen Behandlungsprogrammen und routinemäßigen Patientenuntersuchungen.

Berichtsumfang und Marktsegmentierung für die Testung solider Tumore

|

Attribute |

Wichtige Markteinblicke in die Testung solider Tumore |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Testung solider Tumore

Zunehmende Krebsfälle und steigende Nachfrage nach Früherkennung

- Die zunehmende Verbreitung solider Tumore, insbesondere von Brust-, Lungen-, Darm- und Prostatakrebs, treibt die weltweite Nachfrage nach fortschrittlichen Testtechnologien für solide Tumore an.

- Beispielsweise berichtete die Internationale Agentur für Krebsforschung (IARC) im Jahr 2025 von einem signifikanten Anstieg der Krebsneuerkrankungen, was Krankenhäuser und Diagnosezentren veranlasste, in umfassende molekulare und genomische Testlösungen zu investieren.

- Die Nachfrage nach frühzeitiger und präziser Erkennung ist entscheidend für die Verbesserung der Behandlungsergebnisse und die Ermöglichung personalisierter Therapiestrategien und treibt damit das Wachstum des Marktes für die Testung solider Tumore an.

- Krankenhäuser und Diagnoselabore erweitern ihre Testkapazitäten und setzen auf Hochdurchsatz-Testplattformen, um der steigenden Patientenzahl gerecht zu werden.

- Die Fähigkeit, Mutationen, Biomarker und tumorspezifische Signaturen zu erkennen, ermöglicht eine präzise Onkologie und erhöht die Relevanz von Tests solider Tumore für die klinische Entscheidungsfindung.

- Aufklärungskampagnen für Patienten und routinemäßige Vorsorgeprogramme beschleunigen die Akzeptanz zusätzlich, insbesondere in Regionen mit einer gut ausgebauten Gesundheitsinfrastruktur.

- Die Integration von Next-Generation-Sequenzierung (NGS) und Multiplex-Assays erweitert den Testumfang und deckt gleichzeitig mehrere Krebsarten ab.

- Fortschrittliche Analysemethoden zur Tumorprofilierung unterstützen Onkologen bei der Auswahl zielgerichteter Therapien und erhöhen so den klinischen Nutzen der Diagnostik solider Tumore.

- Die klinische Anwendung wird auch durch unterstützende Erstattungspolitiken in entwickelten Märkten gefördert, die einen breiteren Zugang zu Tests ermöglichen.

- Regionale epidemiologische Trends in Nordamerika und Europa verdeutlichen die steigende Nachfrage aufgrund der alternden Bevölkerung und höherer Krebsinzidenzraten.

Marktdynamik der Testung solider Tumore

Treiber

Ausbau der Gesundheitsinfrastruktur und Sensibilisierung

- Der Ausbau der Krankenhaus- und Diagnoseinfrastruktur in Schwellenländern treibt die Nachfrage nach Testlösungen für solide Tumore an.

- In Indien und China beispielsweise verbessern zunehmende staatliche Initiativen und Investitionen in onkologische Behandlungszentren die Verfügbarkeit von Tests.

- Das wachsende Bewusstsein von Ärzten und Patienten für die Früherkennung von Krebs und die Überwachung der Behandlung trägt zur Marktexpansion bei.

- Aufklärungsprogramme und Kampagnen fördern routinemäßige Krebsvorsorgeuntersuchungen, insbesondere für Risikogruppen.

- Private Diagnostikketten und Krankenhausnetzwerke investieren in moderne Laborausrüstung, um umfassende Tumordiagnostik anzubieten.

- Das regionale Wachstum im asiatisch-pazifischen Raum wird durch den Ausbau der Krankenhauskapazitäten und die Einrichtung spezialisierter onkologischer Zentren unterstützt.

- Der Medizintourismus in Ländern wie Singapur und Thailand trägt ebenfalls zur Akzeptanz bei, da internationale Patienten dort fortschrittliche Krebsdiagnostik in Anspruch nehmen.

- Aufklärungs- und Telemedizinprogramme ermöglichen einen breiteren Zugang zu Tests auf solide Tumore in abgelegenen Regionen.

- Die Verfügbarkeit von geschultem Personal und molekularpathologischen Laboren unterstützt das Marktwachstum in Schwellenländern.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die hohen Kosten fortschrittlicher Testtechnologien für solide Tumore, einschließlich NGS-Panels und Multiplex-Assays, stellen nach wie vor ein erhebliches Hindernis für deren breite Anwendung dar, insbesondere in preissensiblen Märkten.

- In Entwicklungsländern beispielsweise beschränken Krankenhäuser die Tests aufgrund finanzieller Engpässe möglicherweise auf ausgewählte Hochrisikopatienten, was die Marktdurchdringung verlangsamt.

- Komplexe regulatorische Anforderungen und unterschiedliche Zulassungsvoraussetzungen in den einzelnen Ländern verzögern die Kommerzialisierung und erhöhen die Compliance-Kosten.

- Die Akkreditierungsstandards für Labore, einschließlich CLIA, CAP und ISO, müssen vor der Implementierung neuer Tests erfüllt werden, was zu längeren Bearbeitungszeiten und höheren Kosten führen kann.

- Die begrenzten Erstattungsmöglichkeiten in bestimmten Märkten hemmen die Akzeptanz bei den Gesundheitsdienstleistern.

- Die Variabilität bei der Testauswertung und der Mangel an Standardisierung zwischen den Laboren können in einigen Regionen das Vertrauen der Ärzte verringern.

- Operative Herausforderungen, wie beispielsweise der Mangel an ausgebildeten Molekulardiagnostikern, beeinträchtigen den Einsatz in Schwellenländern.

- Infrastrukturelle Einschränkungen in kleineren Krankenhäusern können die Installation von Hochdurchsatz-Testplattformen behindern.

- Die Preissensibilität von Patienten in Ländern mit niedrigem und mittlerem Einkommen beeinträchtigt die Bezahlbarkeit von fortgeschrittenen Tests.

Marktumfang für Tests solider Tumore

Der Markt ist segmentiert nach Art, Krebsart und Anwendung.

- Nach Typ

Basierend auf der Art der Testverfahren ist der globale Markt für die Diagnostik solider Tumore in konventionelle und nicht-konventionelle Testverfahren unterteilt. Das Segment der konventionellen Testverfahren dominierte 2025 mit einem Umsatzanteil von ca. 57 % den größten Marktanteil. Dies ist auf die etablierte Präsenz in klinischen Arbeitsabläufen, die nachgewiesene Genauigkeit und die breite Anwendung in Krankenhäusern, Diagnostiklaboren und Forschungsinstituten zurückzuführen. Konventionelle Testmethoden wie Histopathologie, Immunhistochemie (IHC) und Fluoreszenz-in-situ-Hybridisierung (FISH) gelten als Goldstandard für die Tumordiagnostik, das Staging und die Therapieplanung. Diese Tests sind umfassend in die diagnostischen Systeme von Krankenhäusern integriert und unterstützen Onkologen bei der Therapieentscheidung. Die starke Akzeptanz in Nordamerika und Europa wird durch eine robuste Gesundheitsinfrastruktur, qualifiziertes Personal und die Einhaltung regulatorischer Standards begünstigt. Die hohe klinische Zuverlässigkeit, Reproduzierbarkeit und Verfügbarkeit konventioneller Methoden stärken die Marktführerschaft zusätzlich. Kontinuierliche Forschung und Entwicklung im Bereich Reagenzien, Bildgebung und Automatisierung steigern Durchsatz und Effizienz. Krankenhäuser und Forschungszentren bevorzugen konventionelle Testverfahren für etablierte Krebsarten wie Brust-, Lungen- und Darmkrebs. Die Integration mit elektronischen Patientenakten (EPA) und Laborinformationssystemen (LIS) verbessert die Arbeitsabläufe. Groß angelegte klinische Studien bestätigen weiterhin die Genauigkeit und Zuverlässigkeit konventioneller Methoden. Das Segment profitiert zudem von einer starken Kostenerstattung in wichtigen Märkten.

Das Segment der nicht-konventionellen Testverfahren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte in der Molekulardiagnostik, der Next-Generation-Sequenzierung (NGS), der Flüssigbiopsie und der KI-basierten Bildanalyse. Nicht-konventionelle Testverfahren ermöglichen die Früherkennung, die Echtzeitüberwachung und personalisierte Behandlungsstrategien für solide Tumore. Die zunehmende Anwendung in Schwellenländern, die steigende Nachfrage nach minimalinvasiven Verfahren und der Ausbau von Programmen für die Präzisionsonkologie treiben das Wachstum an. Nicht-konventionelle Tests gewinnen zunehmend an Bedeutung für die Überwachung des Therapieansprechens und die Erkennung von Rezidiven bei Brust-, Lungen- und Darmkrebs. Die Integration mit Bioinformatik-Plattformen und KI-gestützter Analytik ermöglicht eine höhere Sensitivität und schnellere Ergebnisse. Steigende Investitionen von Pharma- und Biotech-Unternehmen in Begleitdiagnostik fördern die Akzeptanz zusätzlich. Die Flexibilität, der hohe Durchsatz und die Fähigkeit, mehrere Biomarker gleichzeitig zu detektieren, machen dieses Segment attraktiv für Forschungs- und klinische Anwendungen. Kontinuierliche Innovationen, sinkende Kosten für NGS und ein wachsendes Bewusstsein unter Klinikern fördern die weltweite Akzeptanz. Die behördlichen Zulassungen für Flüssigbiopsien und Multiplex-Testpanels beschleunigen die Marktdurchdringung. Nicht-konventionelle Testverfahren unterstützen zudem klinische Studien für neuartige zielgerichtete Therapien und erweitern so deren Anwendungsbereich.

- Nach Krebsart

Basierend auf der Krebsart ist der globale Markt für die Diagnostik solider Tumore in Brustkrebs, Lungenkrebs, Darmkrebs, Prostatakrebs und Gebärmutterhalskrebs unterteilt. Das Segment Brustkrebs dominierte 2025 mit einem Umsatzanteil von rund 29 %, was auf die weltweit hohe Prävalenz und etablierte Screening- und Diagnoseprogramme zurückzuführen ist. Brustkrebsdiagnostik wird häufig mittels Histopathologie, Immunhistochemie (IHC) und bildgesteuerter Biopsien durchgeführt und unterstützt so die Früherkennung und präzise Therapieentscheidungen. Aufklärungskampagnen, routinemäßige Screening-Programme und die Kostenübernahme durch die Krankenversicherungen in Nordamerika und Europa tragen zur Marktführerschaft dieses Segments bei. Technologische Fortschritte wie 3D-Mammographie, molekulare Profilierung und Multigen-Panels verbessern die diagnostische Genauigkeit zusätzlich. Krankenhäuser, Diagnoselabore und Forschungsinstitute investieren massiv in die Infrastruktur für Brustkrebsdiagnostik. Früherkennung und personalisierte Behandlungsstrategien sind die wichtigsten Treiber für die Akzeptanz dieser Verfahren. Die Integration in die elektronische Patientenakte (EPA) und das Laborinformationssystem (LIS) des Krankenhauses optimiert das Datenmanagement und die klinische Entscheidungsfindung. Forschungsgelder und klinische Studien validieren kontinuierlich die Testmethoden und fördern das Wachstum. Die Zusammenarbeit zwischen akademischen Einrichtungen und Biotechnologieunternehmen stärkt die Anwendung fortschrittlicher Diagnoseverfahren. Patientenorientierte Ansätze, darunter minimalinvasive Probenentnahme und Flüssigbiopsie, erhöhen die klinische Akzeptanz. Kontinuierliche Forschung und Entwicklung verbessern Sensitivität, Spezifität und Bearbeitungszeit.

Das Segment Lungenkrebs wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Lungenkrebs, das wachsende Bewusstsein für Früherkennung und die zunehmende Anwendung von Flüssigbiopsie- und NGS-Technologien. Die Lungenkrebsdiagnostik profitiert von technologischen Fortschritten beim Nachweis zirkulierender Tumor-DNA (ctDNA), der Multiplex-PCR und der KI-gestützten Bildanalyse. Schwellenländer im asiatisch-pazifischen Raum, darunter China und Indien, weisen aufgrund des Ausbaus der onkologischen Infrastruktur und der steigenden Prävalenz rauchbedingter Erkrankungen ein signifikantes Wachstum auf. Nicht-invasive und präzise Testverfahren fördern die Akzeptanz in Klinik und Forschung. Staatliche Initiativen zur Förderung der Krebsfrüherkennung und personalisierter Medizinprogramme unterstützen das Wachstum zusätzlich. Die Zusammenarbeit zwischen Krankenhäusern, Forschungszentren und Biotechnologieunternehmen ermöglicht eine schnellere klinische Validierung und Einführung neuer Assays. Steigende Investitionen in Begleitdiagnostik und zielgerichtete Therapien beschleunigen die Nachfrage nach Lungenkrebstests. Workflow-Automatisierung, die Integration mit Bioinformatik-Plattformen und digitale Berichtswerkzeuge verbessern die Effizienz. Auch das wachsende Bewusstsein der Patienten und proaktive Screening-Programme tragen zum rasanten Wachstum des Segments bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der globale Markt für Tests solider Tumore in die Segmente Klinik und Forschung unterteilt. Das Segment Klinik dominierte 2025 mit einem Umsatzanteil von ca. 65 %, getrieben durch die steigende Anzahl an Krankenhausdiagnostikverfahren, onkologischen Behandlungsprogrammen und routinemäßigen Patientenscreenings. Klinische Anwendungen umfassen Diagnose, Staging, Therapiekontrolle und Rezidiverkennung, die für eine personalisierte onkologische Versorgung entscheidend sind. Die starke Akzeptanz in Nordamerika und Europa wird durch eine robuste Gesundheitsinfrastruktur, Kostenerstattung und regulatorische Rahmenbedingungen unterstützt. Krankenhäuser und Diagnostiklabore bevorzugen validierte Testplattformen, um hohe Genauigkeit und Reproduzierbarkeit zu gewährleisten. Die Integration mit elektronischen Patientenakten (EMR), Laborinformationssystemen (LIS) und Entscheidungsunterstützungssystemen verbessert Arbeitsabläufe und Patientenmanagement. Das Segment profitiert von der Anwendung sowohl konventioneller als auch unkonventioneller Testtechnologien. Das wachsende Bewusstsein von Onkologen und Patienten für Präzisionsmedizin stärkt die Akzeptanz zusätzlich. Klinische Studien und Validierungsuntersuchungen untermauern die Zuverlässigkeit der Testmethoden. Der weltweite Ausbau von Krebsbehandlungszentren und Screening-Programmen sorgt für eine anhaltende Nachfrage. Kontinuierliche Forschung und Entwicklung im Bereich diagnostischer Reagenzien, Automatisierung und Bildgebung verbessert die Effizienz der Arbeitsabläufe.

Das Forschungssegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Einsatz von Tests solider Tumore in der Biomarkerforschung, der Entwicklung von Immuntherapien und in klinischen Studien. Forschungsanwendungen nutzen Next-Generation-Sequenzierung (NGS), Flüssigbiopsie, KI-basierte Bildanalyse und Multiplex-Assays für experimentelle Studien und die Entwicklung neuer Medikamente. Akademische Einrichtungen und Biotechnologieunternehmen investieren massiv in fortschrittliche Testplattformen, um die translationale Onkologieforschung zu beschleunigen. Das Segment profitiert von steigenden staatlichen Fördergeldern, der Finanzierung der Krebsforschung und Kooperationen zwischen Pharmaunternehmen und Forschungszentren. Die wachsende Nachfrage nach Wirksamkeitsstudien in frühen Phasen, der Entwicklung von Begleitdiagnostika und Studien zur Präzisionsonkologie unterstützt das Wachstum. Die Integration mit Bioinformatik- und Datenanalyseplattformen verbessert die Reproduzierbarkeit und den Durchsatz. In den aufstrebenden Märkten im asiatisch-pazifischen Raum ist eine schnelle Akzeptanz aufgrund steigender Forschungsinvestitionen zu beobachten. Regulatorische Unterstützung für die klinische Forschung und die Standardisierung von Studien treibt das Wachstum zusätzlich an. Innovationen in der Probenvorbereitung, der Assay-Sensitivität und der Automatisierung stärken die weltweite Akzeptanz des Segments.

Regionale Analyse des Marktes für Tests solider Tumore

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 42,3 % den Markt für die Diagnostik solider Tumore. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, solide Erstattungssysteme, führende Diagnostiklabore und die hohe Akzeptanz molekularer und genomischer Testtechnologien zurückzuführen.

- Die Gesundheitsdienstleister der Region integrieren zunehmend konventionelle und unkonventionelle Testmethoden, darunter Next-Generation-Sequenzierung (NGS) und Flüssigbiopsie, um die diagnostische Genauigkeit und die Behandlungsplanung zu verbessern.

- Steigendes Patientenbewusstsein, fundierte klinische Forschung und Programme zur Präzisionsonkologie fördern die Akzeptanz zusätzlich. Technologische Fortschritte, die Workflow-Integration mit EMR-Systemen und automatisierte Diagnoseplattformen stärken das Marktwachstum.

Markteinblicke für die Diagnostik solider Tumore in den USA: Der US-amerikanische Markt für die Diagnostik solider Tumore erzielte 2025

den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Akzeptanz fortschrittlicher Diagnostikverfahren, Programme zur Früherkennung von Krebs und starke Initiativen im Bereich der Präzisionsonkologie. Krankenhäuser, Diagnosezentren und Forschungsinstitute setzen sowohl auf konventionelle Histopathologie als auch auf unkonventionelle molekulare Testverfahren, darunter Flüssigbiopsie und Multigenpanels. Günstige Erstattungspolitiken, staatliche Förderung der Präzisionsmedizin und ein wachsendes Patientenbewusstsein beschleunigen die Marktakzeptanz. Die Integration in elektronische Patientenakten und Laborinformationssysteme steigert die klinische Effizienz. Die steigende Inzidenz von Brust-, Lungen- und Darmkrebs sowie erhöhte Investitionen in Forschung und Entwicklung fördern das Marktwachstum zusätzlich.

Markteinblicke für die Diagnostik solider Tumore in Europa:

Der europäische Markt für die Diagnostik solider Tumore wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die starke Akzeptanz molekularer Diagnostik, eine gut ausgebaute Gesundheitsinfrastruktur und die Erstattungspolitik für fortschrittliche Testverfahren. Zunehmende Forschungskooperationen und Programme im Bereich der Präzisionsonkologie fördern das Wachstum sowohl in Krankenhäusern als auch in Laboren.

Markteinblicke für die Diagnostik solider Tumore in Großbritannien:

Der britische Markt für die Diagnostik solider Tumore wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind nationale Krebsvorsorgeprogramme, ein steigendes Patientenbewusstsein und die zunehmende Nutzung fortschrittlicher molekularer Testplattformen. Krankenhäuser und Diagnostiklabore setzen vermehrt Next-Generation-Sequencing (NGS), Flüssigbiopsie und KI-gestützte Bildgebung ein, um die Früherkennung und Therapiekontrolle zu verbessern. Staatliche Fördergelder und Kostenerstattungen für moderne Diagnostikverfahren tragen zusätzlich zum Wachstum bei.

Markteinblicke für die Diagnostik solider Tumore in Deutschland: Der

deutsche Markt für die Diagnostik solider Tumore wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung fortschrittlicher molekularer Diagnostik, regulatorische Unterstützung und die Integration in elektronische Patientenaktensysteme von Krankenhäusern. Krankenhäuser und Forschungsinstitute setzen vermehrt auf Next-Generation-Sequenzierung (NGS) und Flüssigbiopsie zur Früherkennung, personalisierten Therapie und Forschung. Starke Kooperationen zwischen Wissenschaft und Industrie sowie nationale Krebsvorsorgeprogramme fördern die Marktakzeptanz zusätzlich.

Markteinblicke für die Diagnostik solider Tumore im asiatisch-pazifischen Raum: Der

asiatisch-pazifische Markt für Diagnostik solider Tumore wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region in diesem Markt sein. Dieses bemerkenswerte Wachstum wird durch den Ausbau der Gesundheitssysteme, die Zunahme von Krebsvorsorgeprogrammen, steigende Kostenerstattungen und die beschleunigte Einführung fortschrittlicher Diagnostikverfahren in Schwellenländern getragen. Die rasche Urbanisierung, die wachsende Mittelschicht und staatliche Initiativen fördern die Akzeptanz dieser Verfahren.

Markteinblicke für die Diagnostik solider Tumore in China:

Der chinesische Markt für die Diagnostik solider Tumore wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind der rasche Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung von NGS- und Flüssigbiopsie-Technologien sowie nationale Krebsvorsorgeprogramme. Partnerschaften zwischen lokalen Diagnostikunternehmen und globalen Konzernen verbessern die Zugänglichkeit und Bezahlbarkeit der Diagnostik.

Markteinblicke für die Diagnostik solider Tumore in Japan: Der

japanische Markt für die Diagnostik solider Tumore gewinnt aufgrund seines hochtechnologischen Gesundheitssystems, der alternden Bevölkerung und der Nachfrage nach präzisionsonkologischen Diagnoseverfahren an Dynamik. Krankenhäuser und Forschungsinstitute setzen auf minimalinvasive Testverfahren und KI-integrierte Plattformen. Starke staatliche Förderung, private Investitionen im Gesundheitswesen und die zunehmende Prävalenz solider Tumore treiben das Wachstum an.

Marktanteil bei der Testung solider Tumore

Die Branche für die Testung solider Tumore wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific (USA)

- Roche Diagnostics (Schweiz)

- Agilent Technologies (USA)

- Illumina (USA)

- QIAGEN (Deutschland)

- F. Hoffmann-La Roche (Schweiz)

- PerkinElmer (USA)

- Bio-Rad Laboratories (USA)

- Myriad Genetics (USA)

- Guardant Health (USA)

- Foundation Medicine (USA)

- Sysmex Corporation (Japan)

- BioMérieux (Frankreich)

- Beckman Coulter (USA)

- Genomische Gesundheit (USA)

- Nanostring Technologies (USA)

- SOPHIA GENETICS (Schweiz)

- Exakte Wissenschaften (USA)

- PathAI (USA)

- Fulgent Genetics (USA)

Neueste Entwicklungen auf dem globalen Markt für die Testung solider Tumore

- Im April 2024 kündigte Labcorp die kommerzielle Verfügbarkeit von Labcorp Plasma Detect an, einem klinisch validierten, tumorinformierten Ganzgenom-Assay für die Flüssigbiopsie, der zirkulierende Tumor-DNA (ctDNA) nachweist, um die Überwachung solider Tumore und die Beurteilung von Rezidiven in der Präzisionsonkologie zu steuern.

- Im April 2025 erhielt PGDx elio plasma focus Dx, ein Flüssigbiopsietest für eine Vielzahl solider Tumore, die De-Novo-Zulassung von der US-amerikanischen Food and Drug Administration (FDA) und ist damit der erste von der FDA zugelassene Flüssigbiopsietest, der es klinischen Laboren und Krankenhäusern ermöglicht, ctDNA für ein breites Spektrum solider Tumore zu analysieren.

- Im Mai 2025 erweiterte Labcorp sein Portfolio im Bereich der Präzisionsonkologie um neue Testangebote für solide Tumore und hämatologische Krebserkrankungen. Dazu gehören erweiterte NGS-Panels und Verbesserungen des OmniSeq INSIGHT-Tests zur Profilierung solider Tumore mit HRD-Testung (homologe Rekombinationsdefizienz) sowie umfassendere digitale Pathologiefunktionen zur Unterstützung klinischer Studien und diagnostischer Arbeitsabläufe weltweit.

- Im Juli 2025 brachte Labcorp Holdings in Europa einen CE-gekennzeichneten Krebstest auf den Markt, um die Diagnostik solider Tumore in der EU auszuweiten und den Patientenzugang sowie die klinische Entscheidungsunterstützung für die Genomprofilierung solider Tumore zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.