Global Space Sensors And Actuators Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.03 Billion

USD

19.33 Billion

2024

2032

USD

5.03 Billion

USD

19.33 Billion

2024

2032

| 2025 –2032 | |

| USD 5.03 Billion | |

| USD 19.33 Billion | |

| % | |

|

Globale Marktsegmentierung für Weltraumsensoren und -aktoren nach Produkttyp (Sensoren und Aktoren), Plattform (Satelliten, Kapseln/Frachter, interplanetare Raumfahrzeuge und Sonden, Rover/Lander und Trägerraketen), Anwendung (Lage- und Orbitalkontrollsystem, Befehls- und Datenverarbeitungssystem, Telemetrie, Verfolgung und Befehl, Wärmesystem, Treibstoffzufuhrsystem, Raketenmotoren, Oberflächenmobilitäts- und Navigationssystem, Anlege- und Andocksystem, Roboterarm-/Manipulatorsystem, Schubvektorsteuerungssystem, Motorventilsteuerungssystem, Antriebsmechanismus für Solaranlagen und andere), Endbenutzer (kommerziell und staatlich und Verteidigung) – Branchentrends und Prognose bis 2032

Marktgröße für Weltraumsensoren und -aktoren

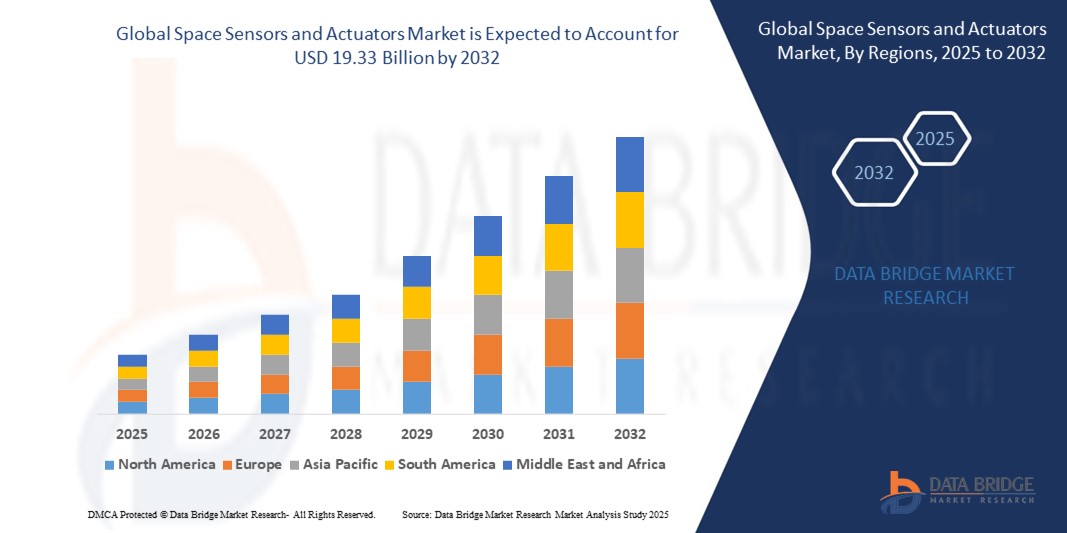

- Der globale Markt für Weltraumsensoren und -aktoren wird im Jahr 2024 auf 5,03 Milliarden US-Dollar geschätzt und soll bis 2032 19,33 Milliarden US-Dollar erreichen , bei einer CAGR von 18,3 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch steigende globale Investitionen in die Weltraumforschung, den Einsatz von Satelliten und Verteidigungsprogramme vorangetrieben, was die Nachfrage nach hochpräzisen Sensoren und Aktoren ankurbelt, die die Navigation, Wärmeregulierung, den Antrieb und die Kommunikationssysteme von Raumfahrzeugen unterstützen.

- Darüber hinaus erhöht die zunehmende Integration miniaturisierter, energieeffizienter und KI-gestützter Sensor-Aktor-Systeme in Satelliten, Trägerraketen und Planetenrover die Zuverlässigkeit und Autonomie der Missionen. Diese konvergierenden Faktoren beschleunigen die Akzeptanz in der kommerziellen und staatlichen Raumfahrt und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Weltraumsensoren und -aktoren

- Weltraumsensoren und -aktoren sind wichtige Komponenten zur Überwachung und Steuerung von Raumfahrzeugsubsystemen wie Lageregelung, Antrieb, Energiemanagement und Wärmesystemen. Diese Geräte ermöglichen autonomen Betrieb, genaue Datenerfassung und Präzisionssteuerung bei Orbital- und Weltraummissionen.

- Die wachsende Nachfrage nach kompakten, leichten und strahlungsbeständigen Komponenten sowie technologische Fortschritte bei MEMS, KI-Integration und intelligenter Verarbeitung treiben die Marktexpansion sowohl in etablierten als auch in aufstrebenden Raumfahrtnationen voran.

- Nordamerika dominierte den Markt für Weltraumsensoren und -aktoren mit einem Anteil von 50,36 % im Jahr 2024, aufgrund starker staatlicher Investitionen in Weltraumprogramme und der Präsenz großer Luft- und Raumfahrt- und Verteidigungsunternehmen

- Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Weltraumsensoren und -aktoren sein. Dies ist auf steigende Investitionen in Weltraummissionen, die steigende Nachfrage nach Erdbeobachtung und den wachsenden Einfluss der Europäischen Weltraumorganisation (ESA) zurückzuführen.

- Das Sensorsegment dominierte den Markt mit einem Marktanteil von 64 % im Jahr 2024, da es durch präzise Datenerfassung eine wesentliche Rolle bei der Gewährleistung der Missionssicherheit und -funktionalität spielt. Sensoren sind entscheidend für die Überwachung von Parametern wie Temperatur, Druck, Strahlung und struktureller Integrität, unterstützen die Echtzeit-Systemdiagnose und erleichtern die Entscheidungsfindung für die Navigation und den Betrieb von Raumfahrzeugen. Ihr Einsatz in allen Raumfahrzeug-Subsystemen – vom Antrieb bis zur Wärmeregelung – sorgt für eine konstante Nachfrage sowohl bei staatlichen als auch bei kommerziellen Missionen.

Berichtsumfang und Marktsegmentierung für Raumsensoren und -aktoren

|

Eigenschaften |

Wichtige Markteinblicke zu Weltraumsensoren und -aktoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Weltraumsensoren und -aktoren

„Steigerung der Weltraumforschungsaktivitäten“

- Der Markt für Weltraumsensoren und -aktoren wächst rasant. Dies ist auf die steigende Häufigkeit von Weltraumerkundungsmissionen, Satellitenstarts und Fortschritte in der Weltraumtechnologie zurückzuführen, die hochpräzise und zuverlässige Sensor- und Aktorkomponenten erfordern, um den Missionserfolg zu gewährleisten.

- So nutzt beispielsweise das Artemis-Programm der NASA fortschrittliche Sensoren und Aktoren für kritische Funktionen, darunter Mondlandungen und die Vorbereitung von Marsmissionen. Dies unterstreicht die Nachfrage nach innovativen, langlebigen Komponenten, die extremen Weltraumbedingungen standhalten können.

- Die Miniaturisierung von Sensoren und Aktoren ist ein bemerkenswerter Trend, der ihre Integration in kleine Satellitenplattformen ermöglicht, wodurch die Startkosten gesenkt und der Einsatz von Satellitenkonstellationen für die Erdbeobachtung und Kommunikation erweitert werden können.

- Die zunehmende Integration von KI und autonomen Systemen in Weltraummissionen treibt die Entwicklung intelligenter Sensoren und Aktoren voran, die in der Lage sind, Daten in Echtzeit zu verarbeiten, Fehler zu erkennen und autonome Entscheidungen zu treffen, ohne dass eine Bodenkontrolle erforderlich ist.

- IoT-fähige Weltraumsensoren werden zunehmend eingesetzt, um die Konnektivität und Zustandsüberwachung von Raumfahrzeugen zu verbessern, die Fernverwaltung zu erleichtern und die Missionssicherheit zu erhöhen.

- Die Kommerzialisierung von Weltraumaktivitäten, einschließlich Satelliten-Internetdiensten und Weltraumtourismus durch Unternehmen wie SpaceX und Blue Origin, führt zu einer erhöhten Nachfrage nach hochentwickelten und kostengünstigen Weltraumsensoren und -aktoren

Marktdynamik für Weltraumsensoren und -aktoren

Treiber

„Fortschritte in der Satellitentechnologie“

- Verbesserungen in der Satellitentechnologie, einschließlich der Entwicklung hochpräziser Bildgebungs-, Kommunikations- und Navigationssatelliten, treiben die Nachfrage nach anspruchsvolleren Sensoren und Aktoren voran, die unter rauen Weltraumbedingungen zuverlässig funktionieren.

- Beispielsweise ist die Starlink-Satellitenkonstellation von SpaceX auf fortschrittliche Sensoren und Aktoren angewiesen, um eine präzise Orbitalsteuerung und Kommunikation zwischen den Satelliten aufrechtzuerhalten und so die Netzwerkleistung und -abdeckung sicherzustellen.

- Der Übergang zu kleinen Satellitenkonstellationen erfordert kompakte, energieeffiziente Sensoren und Aktoren, die keine Kompromisse bei Genauigkeit oder Haltbarkeit eingehen und Innovationen bei Komponentendesign und Materialien fördern.

- Technologische Fortschritte bei autonomen Raumfahrzeugen und robotischen Erkundungsfahrzeugen erhöhen den Bedarf an zuverlässigen und effizienten Sensoren und Aktoren, um Echtzeit-Entscheidungsfähigkeiten ohne menschliches Eingreifen zu unterstützen.

- Die zunehmende Nutzung weltraumgestützter erneuerbarer Energiesysteme, wie beispielsweise Solarstromsatelliten, erfordert fortschrittliche Antriebssysteme zur präzisen Positionierung von Solaranlagen und zur Optimierung der Stromerzeugung und -übertragung.

Einschränkung/Herausforderung

„Hohe Kosten für fortschrittliche Weltraumsensoren und -aktoren“

- Die Entwicklung und Herstellung hochzuverlässiger und widerstandsfähiger Weltraumsensoren und -aktoren ist mit erheblichen Kosten verbunden, da Präzisionstechnik, spezielle Materialien und strenge Tests erforderlich sind, um die Leistung unter extremen Bedingungen sicherzustellen.

- So tragen beispielsweise die Entwicklungskosten für Sensoren, die bei den Mars-Rover-Missionen der ESA (European Space Agency) zum Einsatz kommen, erheblich zu den teuren Gesamtbudgets der Missionen bei und begrenzen so die Häufigkeit und den Umfang solcher Missionen.

- Die begrenzte Verfügbarkeit von Lieferketten und spezialisierten Fertigungsanlagen für weltraumtaugliche Komponenten kann die Vorlaufzeiten und Kosten erhöhen und so den Marktzugang für neue Raumfahrtprogramme und Startups einschränken.

- Hohe Kosten können für kleinere Unternehmen und Entwicklungsländer, die in den Weltraummarkt einsteigen wollen, ein Hindernis darstellen und die Demokratisierung von Weltraumtechnologien und -dienstleistungen verlangsamen.

- Der Druck, die Missionskosten zu senken und gleichzeitig Sicherheit und Zuverlässigkeit zu gewährleisten, treibt den Bedarf an Innovationen bei erschwinglichen Sensortechnologien und kostengünstigeren Produktionsmethoden voran. Dies erfordert kontinuierliche Forschung und die Zusammenarbeit zwischen Industrie und Regierung.

Marktumfang für Weltraumsensoren und -aktoren

Der Markt ist nach Produkttyp, Plattform, Anwendung und Endbenutzer segmentiert.

• Nach Produkttyp

Der Markt für Weltraumsensoren und -aktoren ist nach Produkttyp in Sensoren und Aktoren unterteilt. Das Sensorsegment hatte im Jahr 2024 mit 64 % den größten Marktanteil, vor allem aufgrund ihrer zentralen Rolle bei der Gewährleistung der Missionssicherheit und -funktionalität durch genaue Datenerfassung. Sensoren sind entscheidend für die Überwachung von Parametern wie Temperatur, Druck, Strahlung und struktureller Integrität, unterstützen die Echtzeit-Systemdiagnose und erleichtern die Entscheidungsfindung für die Navigation und den Betrieb von Raumfahrzeugen. Ihr Einsatz in allen Raumfahrzeugsubsystemen – vom Antrieb bis zur Wärmeregelung – sorgt für eine konstante Nachfrage sowohl bei staatlichen als auch bei kommerziellen Missionen.

Das Segment Aktuatoren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, getrieben durch die steigende Nachfrage nach präziser Bewegungssteuerung und Automatisierung in Raumfahrzeugsystemen. Aktuatoren spielen eine zentrale Rolle bei Funktionen wie der Entfaltung von Solarmodulen, der Positionierung von Antennen und der Artikulation von Roboterarmen. Mit der Zunahme von Weltraum- und Langzeitmissionen steigt der Bedarf an zuverlässigen und leistungsstarken Aktuatoren, insbesondere solchen, die mit extremen Weltraumbedingungen kompatibel sind und mit minimalem menschlichen Eingriff autonom arbeiten können.

• Nach Plattform

Auf Basis der Plattformen ist der Markt in Satelliten, Kapseln/Frachter, interplanetare Raumfahrzeuge und Sonden, Rover/Raumfahrzeuglander und Trägerraketen segmentiert. Das Satellitensegment erzielte 2024 den größten Umsatzanteil, angetrieben durch den weltweiten Anstieg der Erdbeobachtungs-, Telekommunikations- und Navigationsprogramme. Sensoren und Aktoren bilden das Rückgrat der Satellitensubsysteme, einschließlich Lageregelung, Leistungsregelung und Kommunikationsrelais, und sind daher unverzichtbar für die Aufrechterhaltung der Funktionalität während des gesamten Lebenszyklus eines Satelliten.

Rover/Raumfahrzeuglander werden im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen, was auf die verstärkten Planetenerkundungsprogramme von Agenturen wie NASA, ESA und ISRO zurückzuführen ist. Diese Plattformen erfordern robuste und miniaturisierte Sensoren und Aktoren, die den rauen Bedingungen auf Planeten standhalten und gleichzeitig autonome Navigation, Probenahme und mechanische Vorgänge ermöglichen. Dies fördert Innovationen und eine schnelle Akzeptanz in diesem Segment.

• Nach Anwendung

Je nach Anwendung umfasst der Markt Lage- und Orbitalkontrollsysteme, Befehls- und Datenverarbeitungssysteme, Telemetrie, Verfolgung und Befehl, Wärmesysteme, Treibstoffzufuhrsysteme, Raketenmotoren, Oberflächenmobilitäts- und Navigationssysteme, Anlege- und Andocksysteme, Roboterarm-/Manipulatorsysteme, Schubvektorkontrollsysteme, Motorventilkontrollsysteme, Solaranlagen-Antriebsmechanismen und mehr. Das Segment Lage- und Orbitalkontrollsysteme war 2024 marktführend, angetrieben von seiner entscheidenden Rolle bei der Aufrechterhaltung der Ausrichtung und Flugbahn von Raumfahrzeugen mithilfe von Echtzeitdaten von Gyroskopen, Magnetometern und Aktuatoren. Präzise Lageregelung gewährleistet die korrekte Positionierung von Antennen und Instrumenten, insbesondere für Kommunikations- und wissenschaftliche Missionen.

Das Segment Oberflächenmobilitäts- und Navigationssysteme dürfte das schnellste Wachstum verzeichnen, insbesondere aufgrund seiner Bedeutung für Robotermissionen auf Mond und Mars. Dazu gehören hochpräzise Aktuatoren und geländeadaptive Sensoren, die autonome Fortbewegung und Gefahrenvermeidung ermöglichen und für Erkundungsmissionen und wissenschaftliche Nutzlastoperationen auf fremden Oberflächen von entscheidender Bedeutung sind.

• Nach Endbenutzer

Auf Basis der Endnutzer unterteilt sich der Markt in kommerzielle und staatliche und militärische Anwendungen. Der staatliche und militärische Bereich erwirtschaftete 2024 den höchsten Umsatzanteil, da die nationalen Raumfahrtbehörden weiterhin in teure Explorations-, Militärsatellitensysteme und Weltraumüberwachungsmissionen investieren. Diese Programme erfordern fortschrittliche Sensoren und Aktoren für unternehmenskritische Subsysteme, die von hoher Zuverlässigkeit und strahlungsfesten Komponenten profitieren.

Das kommerzielle Segment wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind die Privatisierung von Weltraummissionen, die zunehmende Zahl kleiner Satellitenstarts und das Aufkommen privater Akteure im Start- und Explorationsbereich. Die Nachfrage von Unternehmen aus den Bereichen Satellitenkonstellationen, Weltraumtourismus und kommerzieller Gütertransport schafft einen Bedarf an kostengünstigen, kompakten und leistungsstarken Sensoren und Aktoren für die Raumfahrt.

Regionale Analyse des Marktes für Weltraumsensoren und -aktoren

- Nordamerika dominierte den Markt für Weltraumsensoren und -aktoren mit dem größten Umsatzanteil von 50,36 % im Jahr 2024, angetrieben durch starke staatliche Investitionen in Weltraumprogramme und die Präsenz großer Luft- und Raumfahrt- sowie Verteidigungsunternehmen.

- Die Region profitiert von einem ausgereiften Ökosystem aus Weltraumforschungsorganisationen, Innovationen im privaten Sektor und einer anhaltenden Nachfrage nach Satelliten und Weltraumerkundungssystemen.

- Eine solide Finanzierung durch Agenturen wie die NASA und das US-Verteidigungsministerium sowie die technologische Führung in der Weltraumrobotik und -instrumentierung stärken die Marktdominanz Nordamerikas

Markteinblicke für Weltraumsensoren und -aktoren in den USA

Die USA hatten 2024 den größten Anteil innerhalb Nordamerikas, gestützt durch die steigende Zahl von Weltraummissionen, die schnelle Einführung fortschrittlicher Luft- und Raumfahrttechnologien sowie öffentlich-private Kooperationen. Unternehmen wie SpaceX, Blue Origin und Lockheed Martin sind führend bei der Integration von Sensoren und Aktoren der nächsten Generation in Trägerraketen, Rover und interplanetare Sonden. Das Engagement der US-Regierung für die Erforschung des Weltraums, die Modernisierung von Satelliten und die nationale Sicherheit treibt die Nachfrage nach präzisen und zuverlässigen raumfahrttauglichen Komponenten weiter an und stärkt die Dominanz des Landes in diesem Sektor.

Markteinblicke für europäische Weltraumsensoren und -aktoren

Europa wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind steigende Investitionen in Weltraummissionen, die steigende Nachfrage nach Erdbeobachtung und der wachsende Einfluss der Europäischen Weltraumorganisation (ESA). Der Fokus der Region auf Nachhaltigkeit im Weltraum, Satellitenautonomie und Klimaüberwachung führt zu einer erheblichen Nachfrage nach Sensoren und Aktoren, die unter anspruchsvollen Weltraumbedingungen Höchstleistungen erbringen. Kooperationsprogramme zwischen EU-Staaten und der Aufstieg privater Luft- und Raumfahrt-Startups beschleunigen den technologischen Fortschritt zusätzlich. Europäische Hersteller legen zudem Wert auf die Einhaltung strenger Zuverlässigkeits- und Umweltstandards, was die Produktakzeptanz auf verschiedenen Weltraumplattformen fördert.

Markteinblicke für Weltraumsensoren und -aktoren in Großbritannien

Großbritannien entwickelt sich zu einem wichtigen Wachstumsmotor Europas. Unterstützt wird dies durch staatlich geförderte Forschung und Entwicklung, wachsende private Investitionen und eine zunehmende Beteiligung an ESA-Missionen. Das Land konzentriert sich auf den Ausbau seiner Satelliteninfrastruktur und seiner Fähigkeiten zur Weltrauminnovation. Die hohe Nachfrage nach kompakten und hochpräzisen Komponenten für wissenschaftliche, kommerzielle und militärische Nutzlasten treibt den Einsatz von Sensoren und Aktoren in orbitalen und planetaren Anwendungen voran.

Markteinblicke für Weltraumsensoren und -aktoren in Deutschland

Der deutsche Markt wächst dank seiner starken Ingenieurskompetenz und seines Fokus auf Automatisierung und Nachhaltigkeit rasant. Deutschland ist stark an europäischen Weltraummissionen beteiligt und beherbergt mehrere führende Luft- und Raumfahrtunternehmen sowie Forschungsinstitute. Die Nachfrage nach fortschrittlicher Sensor-Aktor-Integration in Raumfahrzeug-Subsystemen wie Antrieb, Andocken und Navigation steigt, insbesondere bei modularen und autonomen Fahrzeugdesigns.

Markteinblicke für Weltraumsensoren und -aktoren im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt entwickelt sich aufgrund zunehmender Weltraumaktivitäten in Ländern wie China, Indien und Japan rasant. Die Region erlebt einen Anstieg von Satellitenstarts, Mond- und Marsmissionen sowie Verteidigungsüberwachungssystemen. Staatliche Raumfahrtbehörden investieren massiv in eigene Kapazitäten und starten Weltraummissionen, die robuste, miniaturisierte und zuverlässige Sensoren und Aktoren erfordern. Darüber hinaus verbessern der zunehmende Fokus der Region auf die Kommerzialisierung der Raumfahrt und ihre Rolle als Produktionsstandort die Erschwinglichkeit und Verfügbarkeit fortschrittlicher Komponenten für Weltraumanwendungen.

Markteinblicke für Weltraumsensoren und -aktoren in China

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben von seinen ehrgeizigen Weltraumambitionen, wie der Raumstation Tiangong, der Mondforschung und Marsmissionen. Der Fokus des Landes auf Autarkie in der Weltraumtechnologie, kombiniert mit einer starken inländischen Produktionsbasis, fördert die schnelle Einführung von Sensoren und Aktoren in Trägerraketen, Satelliten und Planetensystemen.

Markteinblicke für japanische Weltraumsensoren und -aktoren

Japans Markt gewinnt dank seiner Expertise in Robotik, Automatisierung und Weltraumforschung an Bedeutung. Die japanische Raumfahrtagentur JAXA entwickelt weiterhin Missionen mit autonomen Rovern und Roboterarmen, die in hohem Maße auf leistungsstarke Sensoren und Aktoren angewiesen sind. Die alternde Bevölkerung Japans beeinflusst zudem die Designpräferenzen hin zu wartungsarmen, selbstfahrenden Systemen, die für Langzeitmissionen unerlässlich sind.

Marktanteile für Weltraumsensoren und -aktoren

Die Branche der Weltraumsensoren und -aktoren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Honeywell International Inc. (USA)

- Innovative Sensor Technology IST AG (Schweiz)

- Texas Instruments Incorporated (USA)

- Lockheed Martin Corporation (USA)

- Northrop Grumman (USA)

- Moog Inc. (USA)

- TE Connectivity (Schweiz)

- Renesas Electronics Corporation (Japan)

- Teledyne Technologies Incorporated (USA)

- Analog Devices, Inc (USA)

- MinebeaMitsumi Inc. (Japan)

- Siemens (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Weltraumsensoren und -aktoren

- Im Mai 2022 erhielt Raytheon Technologies einen strategischen Auftrag der US Space Force zur Entwicklung digitaler Sensortechnologiemodelle für zukünftige Raketenwarnsatellitenkonstellationen. Diese Entwicklung stärkt Raytheons Führungsposition im Bereich fortschrittlicher Luft- und Raumfahrt-Verteidigungssysteme und signalisiert zugleich die zunehmende Nutzung hochentwickelter Sensormodellierung für die weltraumgestützte Bedrohungserkennung der nächsten Generation. Der Auftrag unterstützt den allgemeinen Markttrend zur Integration hochpräziser Simulations- und Digital-Twin-Technologien zur Verbesserung der Satellitenleistung, Zuverlässigkeit und schnellen Einsatzfähigkeit.

- Im März 2022 stellte Honeywell den MEMS-Beschleunigungssensor MV60 vor, der hohe Leistung, kompakte Größe und robuste Zuverlässigkeit vereint. Der speziell für Luft- und Raumfahrt sowie Verteidigungsanwendungen entwickelte Beschleunigungssensor bietet auch großes Potenzial in den Bereichen Industrie und Schifffahrt. Dank seiner navigationstauglichen Präzision in einem leichten und stromsparenden Format eignet er sich hervorragend für Satellitensysteme, Trägerraketen und Planetenrover. Diese Innovation entspricht der steigenden Marktnachfrage nach miniaturisierten, langlebigen Sensoren, die auch unter extremen Bedingungen zuverlässig funktionieren, ohne an Genauigkeit oder Effizienz einzubüßen.

- Im Februar 2022 brachte STMicroelectronics seine Intelligent Sensor Processing Unit (ISPU) auf den Markt – ein Durchbruch, der MEMS-Sensoren mit einem digitalen Signalprozessor (DSP) auf einem einzigen Chip vereint. Die ISPU kann KI-Algorithmen am Netzwerkrand ausführen und reduziert so die Komponentengröße und den Systemstromverbrauch um bis zu 80 %, was für Weltraummissionen, bei denen Leistung und Gewicht eine wichtige Rolle spielen, von entscheidender Bedeutung ist. Dieser Fortschritt wirkt sich direkt auf den Markt für Weltraumsensoren aus, indem er intelligentere, schnellere und autonomere Entscheidungen in Raumfahrzeugen und Satelliten ermöglicht, wodurch die Abhängigkeit von der Bodenkontrolle verringert und die Betriebseffizienz gesteigert wird.

- Im Oktober 2021 stellte Curtiss-Wright seine neueste Produktlinie elektromechanischer Aktuatoren vor: die Exlar-Rotationsmodelle SA-R080 und die Linearmodelle SA-L080 als Teil der SA-080-Serie. Diese Aktuatoren sind mit integrierten Steuerungen ausgestattet und für raue Einsatzbedingungen ausgelegt. Dadurch eignen sie sich hervorragend für Luft- und Raumfahrt, Verteidigung und Weltraummissionen. Ihre robuste Konstruktion, Präzision und kompakte Baugröße tragen zu einer verbesserten Bewegungssteuerung in Anwendungen wie der Positionierung von Satellitenantennen, Robotersystemen und Trägerraketenmechanismen bei und erweitern so den Markt für hochzuverlässige Antriebslösungen.

- Im Oktober 2021 brachte Ewellix den CAHB-2xS auf den Markt, einen intelligenten elektromechanischen Aktuator mit integrierter Diagnose, erweiterter Steuerungsfunktionalität und verbesserten Kommunikationsfähigkeiten. Obwohl ursprünglich für anspruchsvolle Branchen wie Bauwesen und Landwirtschaft entwickelt, eignet er sich dank seines intelligenten Designs und seiner robusten Leistung hervorragend für den Einsatz in Weltraumsystemen, die eine autonome Steuerung und Fernüberwachung erfordern. Die intelligenten Sensor- und Feedbackfunktionen des Aktuators spiegeln einen breiteren Markttrend hin zu intelligenten Aktuatoren wider, bei denen Echtzeit-Leistungsdaten und vorausschauende Wartung für unternehmenskritische Systeme im Weltraum unerlässlich sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.