Global Specialty Pulp And Paper Chemicals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.07 Billion

USD

30.96 Billion

2024

2032

USD

24.07 Billion

USD

30.96 Billion

2024

2032

| 2025 –2032 | |

| USD 24.07 Billion | |

| USD 30.96 Billion | |

| % | |

|

Globale Marktsegmentierung für Spezialchemikalien für die Zellstoff- und Papierindustrie nach Produkt (Basischemikalien, Funktionschemikalien, Bleichmittel und Prozesschemikalien) und Anwendung (Verpackung, Etikettierung, Druck und Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für Spezialchemikalien für Zellstoff und Papier

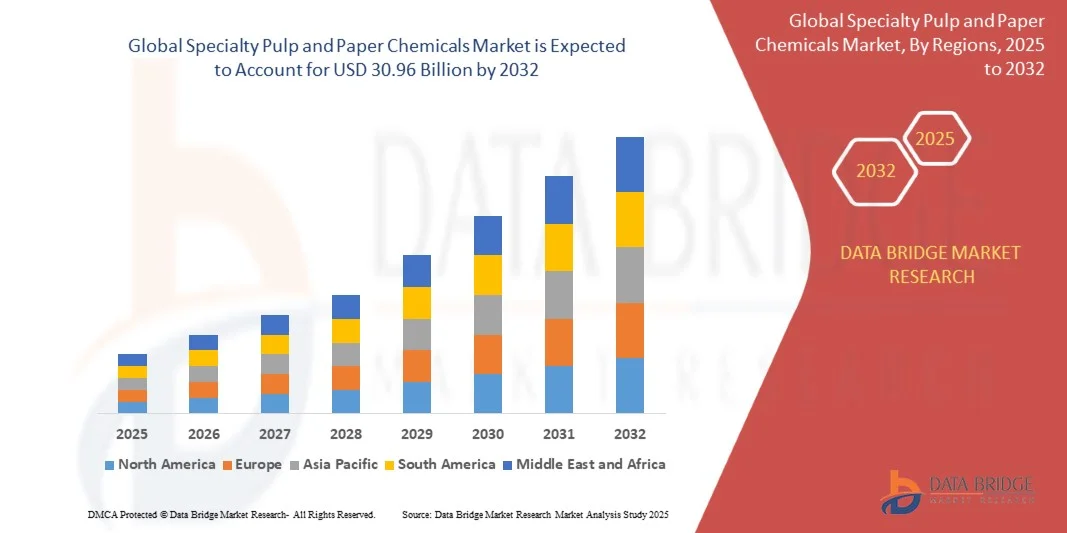

- Der globale Markt für Spezialchemikalien für Zellstoff und Papier hatte im Jahr 2024 einen Wert von 24,07 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 30,96 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hochwertigen Papierprodukten für Verpackungs-, Druck- und Etikettierungsanwendungen sowie durch Fortschritte bei Spezialchemikalienformulierungen angetrieben, die die Festigkeit, Helligkeit und Haltbarkeit des Papiers verbessern.

- Darüber hinaus führt der zunehmende Fokus auf eine nachhaltige und energieeffiziente Papierproduktion dazu, dass Hersteller funktionelle, Bleich- und Prozesschemikalien einsetzen, die die Zellstoffverarbeitung optimieren und die Umweltbelastung minimieren. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Spezialchemikalien für die Zellstoff- und Papierindustrie und tragen so maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Spezialchemikalien für die Zellstoff- und Papierindustrie

- Spezielle Zellstoff- und Papierchemikalien, darunter Funktions-, Bleich- und Prozesschemikalien, sind entscheidend für die Verbesserung der Papierleistung, die Sicherstellung der Betriebseffizienz und die Erfüllung der steigenden Qualitätsanforderungen in den Bereichen Verpackung, Druck und Spezialpapier.

- Die steigende Nachfrage nach diesen Chemikalien wird vor allem durch das Wachstum der globalen Papier- und Verpackungsindustrie, zunehmende Umweltauflagen und den Trend zu leistungsstarken und nachhaltigen Papierherstellungslösungen angetrieben.

- Der asiatisch-pazifische Raum dominierte 2024 den Markt für Spezialchemikalien für Zellstoff und Papier mit einem Anteil von 46,5 %, was auf die rasche Industrialisierung, die wachsende Nachfrage nach Papier- und Verpackungsprodukten und die zunehmenden Investitionen in moderne Zellstoff- und Papierfabriken zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Spezialchemikalien für die Zellstoff- und Papierindustrie sein, bedingt durch die robuste Nachfrage nach Spezialchemikalien in der Verpackungs-, Druck- und Etikettierindustrie.

- Das Verpackungssegment dominierte den Markt mit einem Marktanteil von 41,5 % im Jahr 2024. Grund dafür war der weltweite Boom im E-Commerce und die Nachfrage nach robusten, leichten und recycelbaren Papierverpackungen. Spezialchemikalien verbessern die Festigkeit, Wasserbeständigkeit und Bedruckbarkeit von Verpackungsmaterialien, was für den Schutz der Produkte während des Transports entscheidend ist. Unternehmen setzen zunehmend auf behandeltes Papier für Lebensmittel- und Konsumgüterverpackungen und legen dabei Wert auf Funktionalität und Nachhaltigkeit. Die Marktführerschaft des Segments wird zudem durch staatliche Förderprogramme für Papierverpackungen gegenüber Kunststoffverpackungen und steigende Investitionen in automatisierte Verpackungslinien, die eine gleichbleibende Papierqualität erfordern, unterstützt.

Berichtsumfang und Marktsegmentierung für Spezialchemikalien für die Zellstoff- und Papierindustrie

|

Attribute |

Wichtige Markteinblicke in Spezialchemikalien für Zellstoff und Papier |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Spezialchemikalien für Zellstoff und Papier

„Zunehmender Einsatz umweltfreundlicher Spezialchemikalien für Zellstoff und Papier“

- Der Markt für Spezialchemikalien für Zellstoff und Papier verzeichnet einen deutlichen Wandel hin zu umweltfreundlichen und biobasierten Formulierungen. Treiber dieser Entwicklung sind globale Nachhaltigkeitsvorgaben und die Präferenz der Verbraucher für umweltfreundliche Produkte. Führende Hersteller setzen verstärkt auf recycelte Polymere, Enzyme und umweltverträgliche Additive, um die Ziele der Kreislaufwirtschaft zu unterstützen und den ökologischen Fußabdruck der Papierproduktion zu reduzieren.

- Beispielsweise schlossen SNF und die Mitsubishi Chemical Corporation im März 2025 eine strategische Partnerschaft zur Herstellung von N-Vinylformamid, einem Monomer der nächsten Generation, das für die nachhaltige Polymerproduktion in der Papierindustrie unerlässlich ist. Diese Zusammenarbeit spiegelt den Branchenwandel hin zu weniger gefährlichen, leistungsstarken Chemikalien wider, die die Herstellung von Spezialpapieren und funktionalen Papiersubstraten unterstützen.

- Die zunehmende Integration biobasierter Beschichtungen und Nanotechnologie in Spezialchemikalien verbessert die Druckqualität, die Zugfestigkeit und die Wasserbeständigkeit von Verpackungs- und Etikettenpapieren. Solche Chemikalien werden aufgrund strenger Umweltauflagen in Regionen wie der EU, Nordamerika und Japan bevorzugt, wo staatliche Stellen die Einhaltung der Gesundheits- und Sicherheitsvorschriften bei der Papierherstellung streng überwachen.

- Die steigende Nachfrage nach biologisch abbaubaren Verpackungsmaterialien und wasserbasierten Beschichtungen treibt Innovationen bei VOC-armen (flüchtigen organischen Verbindungen) und ungiftigen chemischen Lösungen voran. Hersteller nutzen fortschrittliche Faserbehandlungsmittel und Deinking-Hilfsmittel, um den Recyclinganteil zu erhöhen und gleichzeitig die Bedruckbarkeit und Weichheit des Gewebes zu verbessern.

- Der Einsatz funktioneller Chemikalien wie Leimungsmittel, Retentionsmittel und Nassfestmittel nimmt mit der steigenden Nachfrage nach Premium- und Spezialpapierprodukten zu. Diese Innovationen optimieren die Betriebssicherheit von Papierfabriken und unterstützen gleichzeitig die Herstellung hochwertiger Tissue- und Kartonprodukte, die sowohl im Einzelhandel als auch in der Industrie gefragt sind.

- Dieser Markttrend hin zu nachhaltigen Spezialchemikalien für die Zellstoff- und Papierindustrie ist heute zentral für Wettbewerbsdifferenzierung, die Einhaltung gesetzlicher Vorschriften und langfristiges Branchenwachstum. Unternehmen werden voraussichtlich weiterhin in ökologisch optimierte Chemikalien, Prozesseffizienz und Umweltzertifizierungen investieren, um in einem sich rasch wandelnden Branchenumfeld wettbewerbsfähig zu bleiben.

Marktdynamik für Spezialchemikalien für Zellstoff und Papier

Treiber

„Steigende Nachfrage nach Hochleistungspapierprodukten“

- Die steigende Nachfrage nach Hochleistungspapierprodukten für Verpackungen, Druck und Hygieneanwendungen ist ein Haupttreiber für Spezialchemikalien für Zellstoff und Papier. Diese Chemikalien spielen eine wesentliche Rolle bei der Verbesserung von Produkteigenschaften wie Festigkeit, Haltbarkeit, Wasserbeständigkeit und Bedruckbarkeit und erfüllen so die strengen Anforderungen von Aufsichtsbehörden und Endverbrauchern weltweit.

- Beispielsweise setzen AkzoNobel NV und Kemira Oyj fortschrittliche Oberflächenleimungsmittel und Nassfestigkeitslösungen ein, die es Verpackungsherstellern und Tissue-Herstellern ermöglichen, die Ausbeute zu optimieren, die Integrität unter widrigen Bedingungen zu erhalten und ein überlegenes Kundenerlebnis zu bieten.

- Die Expansion des E-Commerce und des Einzelhandels hat den Bedarf an robusten Verpackungsmaterialien mit verbesserten Barriereeigenschaften und höherer Betriebssicherheit verstärkt. Hochleistungsadditive wie Pigmente und Entwässerungshilfsmittel tragen ebenfalls zu niedrigeren Produktionskosten bei, indem sie den Wasser- und Energieverbrauch reduzieren.

- Zudem treibt die zunehmende Verbreitung hochwertiger Papiere in den Bereichen Etikettierung, Spezialdruck und Lebensmittelverpackung die Verwendung funktioneller Chemikalien weiter voran. Papierfabriken setzen Prozess- und Beschichtungschemikalien ein, um die steigenden Anforderungen an Helligkeit, Reinheit und Druckschärfe auf unterschiedlichsten Substraten zu erfüllen.

- Der anhaltende Markttrend hin zu Papierprodukten mit Mehrwert unterstreicht die strategische Bedeutung von Spezialchemikalien. Dieser Trend wird sich fortsetzen, da Innovationen und regulatorische Vorgaben Hersteller dazu anregen, leistungsstarke Lösungen für die Bereiche Verpackung, Hygiene und Industrie anzubieten.

Zurückhaltung/Herausforderung

„Hohe Rohstoffkosten und Einhaltung gesetzlicher Vorschriften“

- Volatile Rohstoffpreise und komplexe regulatorische Anforderungen stellen den Markt für Spezialchemikalien für die Zellstoff- und Papierindustrie vor erhebliche Herausforderungen. Preisschwankungen bei wichtigen Rohstoffen – wie beispielsweise erdölbasierten Harzen, Säuren, Lösungsmitteln und biobasierten Vorprodukten – beeinträchtigen die Gewinnmargen der Hersteller und erschweren die Produktionsplanung sowohl globaler als auch regionaler Akteure.

- Beispielsweise sehen sich die Berry Global Group und die Evonik Industries AG aufgrund von Schwankungen auf den Rohöl- und Rohstoffchemikalienmärkten häufigen Kostenanpassungen gegenüber. Diese Preisschwankungen erhöhen das Beschaffungsrisiko und zwingen Unternehmen, ihre Beschaffungs- und Lagerstrategien zu überdenken, insbesondere bei Lieferengpässen oder geopolitischen Krisen.

- Die Einhaltung strenger internationaler Regulierungsstandards, wie sie beispielsweise von der EPA, der EU-REACH-Verordnung und nationalen Behörden festgelegt werden, erfordert erhebliche Investitionen in Zertifizierung, regelmäßige Audits, Sicherheitsdokumentation und Rezepturänderungen, um den sich ändernden Gesundheits- und Umweltkriterien gerecht zu werden. Die operative Komplexität steigt mit jeder Produktlinie, die auf die unterschiedlichen regionalen Compliance-Rahmenbedingungen zugeschnitten ist.

- Die Umstellung auf umweltfreundliche Chemikalien ist zwar ökologisch vorteilhaft, führt aber aufgrund der Beschaffung spezialisierter Rohstoffe, fortschrittlicher Prozesskontrollen sowie der Notwendigkeit von Zertifizierungen durch Dritte und Lebenszyklusanalysen häufig zu höheren Produktionskosten. Kleine und mittlere Unternehmen könnten feststellen, dass diese Hürden ihre Wettbewerbsfähigkeit in Premium-Marktsegmenten beeinträchtigen.

- Die Bewältigung dieser Herausforderungen durch Innovationen im Kostenmanagement, Transparenz der Lieferkette und harmonisierte Compliance ist entscheidend für nachhaltiges Marktwachstum. Angesichts steigender regulatorischer Anforderungen und zunehmenden Rohstoffpreisdrucks müssen die Akteure der Branche proaktive Strategien verfolgen, um ihre Rentabilität und Marktführerschaft zu sichern.

Marktübersicht für Spezialchemikalien für Zellstoff und Papier

Der Markt ist nach Produkt und Anwendung segmentiert.

• Nebenprodukt

Basierend auf den Produkten ist der Markt für Spezialchemikalien für Zellstoff und Papier in Basischemikalien, Funktionschemikalien, Bleichmittel und Prozesschemikalien unterteilt. Das Segment der Funktionschemikalien dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihre entscheidende Rolle bei der Verbesserung von Papierfestigkeit, Haltbarkeit und Bedruckbarkeit zurückzuführen ist. Hersteller bevorzugen zunehmend Funktionschemikalien, da diese die Blattbildung, die Haftung und die Oberflächeneigenschaften verbessern und somit für die Herstellung hochwertiger Spezialpapierprodukte unerlässlich sind. Die anhaltende Nachfrage aus der Verpackungs- und Druckindustrie stärkt die Vormachtstellung der Funktionschemikalien zusätzlich, unterstützt durch Innovationen, die diese Chemikalien an die spezifischen Leistungsanforderungen verschiedener Papiersorten anpassen. Ihre Kompatibilität mit modernen, automatisierten Papierproduktionslinien fördert zudem die Akzeptanz in Großanlagen und sichert einen stabilen Marktanteil.

Für den Markt für Bleichmittel wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch steigende Umweltauflagen und die Nachfrage nach hochweißen, umweltfreundlichen Papierprodukten. Unternehmen wie Solvay entwickeln beispielsweise innovative chlorfreie und wasserstoffperoxidbasierte Bleichlösungen, um Nachhaltigkeitsziele zu erreichen. Das Wachstum wird zudem durch den steigenden Verbrauch von Premium-Druck- und Spezialpapieren unterstützt, bei denen ein hoher Weißgrad und optimale optische Eigenschaften entscheidend sind. Bleichmittel spielen auch eine zentrale Rolle bei der Reduzierung des Wasser- und Energieverbrauchs in der Zellstoffverarbeitung und sind daher für Hersteller attraktiv, die auf betriebliche Effizienz und die Einhaltung von Umweltstandards Wert legen.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Spezialchemikalien für Zellstoff und Papier in die Segmente Verpackung, Etikettierung, Druck und Sonstiges unterteilt. Das Segment Verpackung dominierte den Markt mit einem Umsatzanteil von 41,5 % im Jahr 2024. Treiber dieser Entwicklung waren der weltweite Boom im E-Commerce und die Nachfrage nach langlebigen, leichten und recycelbaren Papierverpackungen. Spezialchemikalien verbessern die Festigkeit, Wasserbeständigkeit und Bedruckbarkeit von Verpackungsmaterialien, was für den Schutz von Produkten während des Transports entscheidend ist. Unternehmen setzen zunehmend auf behandeltes Papier für Lebensmittel- und Konsumgüterverpackungen und legen dabei Wert auf Funktionalität und Nachhaltigkeit. Die Dominanz dieses Segments wird zudem durch staatliche Förderprogramme für Papierverpackungen gegenüber Kunststoffverpackungen und steigende Investitionen in automatisierte Verpackungslinien mit Anforderungen an die Papierqualität unterstützt.

Dem Drucksektor wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Nachfrage nach hochwertigen Druckerzeugnissen für kommerzielle, Werbe- und Fachpublikationen. So liefern beispielsweise Hersteller wie BASF fortschrittliche Beschichtungs- und Veredelungschemikalien, die die Haftung der Tinte, den Glanz und die Farbbrillanz verbessern. Das Wachstum wird zudem durch den zunehmenden Einsatz von Spezialpapieren für Etiketten, Grußkarten und hochwertige Printmedien unterstützt, bei denen die visuelle Wirkung entscheidend ist. Druckanwendungen profitieren von Chemikalien, die die Prozesseffizienz optimieren, Abfall reduzieren und eine gleichbleibende Druckqualität über verschiedene Papiersorten hinweg gewährleisten. Dies führt zu einer beschleunigten Akzeptanz in diesem Segment.

Regionale Analyse des Marktes für Spezialchemikalien für Zellstoff und Papier.

- Der asiatisch-pazifische Raum dominierte 2024 den Markt für Spezialchemikalien für Zellstoff und Papier mit dem größten Umsatzanteil von 46,5 %, angetrieben durch die rasche Industrialisierung, die wachsende Nachfrage nach Papier- und Verpackungsprodukten und die zunehmenden Investitionen in moderne Zellstoff- und Papierfabriken.

- Die kostengünstige Produktionslandschaft der Region, die zunehmende Verwendung von Hochleistungschemikalien und die wachsenden Exporte von Papierprodukten beschleunigen die Marktexpansion.

- Die Verfügbarkeit von Fachkräften, günstige Regierungsrichtlinien und ein wachsendes Bewusstsein für nachhaltige und effiziente Papierproduktionsprozesse tragen zu einem erhöhten Verbrauch von Spezialchemikalien in allen Fertigungssektoren bei.

Einblick in den chinesischen Markt für Spezialchemikalien für Zellstoff und Papier

China hielt 2024 den größten Anteil am asiatisch-pazifischen Markt für Spezialchemikalien für Zellstoff und Papier, was auf seine Stellung als führender Papier- und Verpackungshersteller zurückzuführen ist. Die starke industrielle Basis des Landes, die günstige Regierungspolitik zur Förderung des Chemie- und Papiersektors sowie die umfangreichen Exportkapazitäten sind wichtige Wachstumstreiber. Die Nachfrage wird zusätzlich durch Investitionen in fortschrittliche Funktions-, Bleich- und Prozesschemikalien gestärkt, die die Papierqualität und die betriebliche Effizienz sowohl auf dem Inlands- als auch auf dem Auslandsmarkt verbessern.

Einblick in den indischen Markt für Spezialchemikalien für Zellstoff und Papier

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die rasante Industrialisierung, die steigende Nachfrage nach hochwertigen Verpackungen und die Modernisierung der Papierproduktion. Regierungsinitiativen wie „Make in India“ und die Förderung der Eigenversorgung mit Industriechemikalien stärken die Nachfrage nach Spezialchemikalien für Zellstoff und Papier. Darüber hinaus treiben expandierende Verpackungs-, Druck- und Etikettierindustrien sowie steigende Investitionen in umweltfreundliche und leistungsstarke chemische Lösungen das robuste Marktwachstum voran.

Einblick in den europäischen Markt für Spezialchemikalien für Zellstoff und Papier

Der europäische Markt für Spezialchemikalien für die Zellstoff- und Papierindustrie wächst stetig. Strenge Umweltauflagen, die hohe Nachfrage nach Hochleistungspapierprodukten und Investitionen in nachhaltige chemische Lösungen tragen dazu bei. In der Region stehen Qualität, Konformität und umweltfreundliche Produktionsprozesse im Vordergrund, insbesondere bei Verpackungs- und Druckanwendungen. Der zunehmende Einsatz fortschrittlicher Funktions- und Bleichmittel zur Verbesserung von Haltbarkeit, Weißgrad und Bedruckbarkeit des Papiers fördert das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für Spezialchemikalien für Zellstoff und Papier

Der deutsche Markt für Spezialchemikalien für Zellstoff und Papier wird durch seine führende Rolle in der Produktion hochwertiger Papiere, seine ausgeprägte Expertise in der chemischen Fertigung und sein exportorientiertes Produktionsmodell geprägt. Etablierte Forschungs- und Entwicklungsnetzwerke sowie Kooperationen zwischen akademischen Einrichtungen und Herstellern fördern kontinuierliche Innovationen bei Funktions- und Prozesschemikalien. Besonders stark ist die Nachfrage in den Bereichen Verpackung, Druck und Spezialpapier, wo Leistungsfähigkeit, Konsistenz und Nachhaltigkeit entscheidende Kriterien sind.

Markteinblicke für Spezialchemikalien für die Zellstoff- und Papierindustrie in Großbritannien

Der britische Markt profitiert von einer ausgereiften Industriebasis, steigenden Investitionen in fortschrittliche chemische Lösungen und einer wachsenden Nachfrage nach Hochleistungspapier und Verpackungsprodukten. Der Fokus auf umweltfreundliche und effiziente Produktionsprozesse, kombiniert mit dem zunehmenden Einsatz von Funktions- und Bleichmitteln in Druck- und Etikettieranwendungen, treibt die Akzeptanz dieser Technologien voran. Großbritannien spielt weiterhin eine bedeutende Rolle bei Spezialchemikalien für die Herstellung hochwertiger und nachhaltiger Papiere.

Markteinblicke für Spezialchemikalien für Zellstoff und Papier in Nordamerika

Nordamerika wird voraussichtlich von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen, angetrieben durch die starke Nachfrage nach Spezialchemikalien in der Verpackungs-, Druck- und Etikettierindustrie. Der zunehmende Einsatz von Funktions-, Bleich- und Prozesschemikalien zur Verbesserung von Papierqualität, Haltbarkeit und betrieblicher Effizienz beflügelt das Wachstum. Darüber hinaus unterstützen die Modernisierung von Papierfabriken, der Fokus auf nachhaltige Produktion und steigende Investitionen in Automatisierung und chemische Technologien die Marktexpansion.

Markteinblicke für Spezialchemikalien für die Zellstoff- und Papierindustrie in den USA

Die USA hielten 2024 den größten Marktanteil in Nordamerika. Grundlage hierfür waren die breit aufgestellte Verpackungs- und Druckindustrie, die starke Forschungs- und Entwicklungsinfrastruktur sowie die erheblichen Investitionen in die Spezialchemikalienproduktion. Der Fokus des Landes auf Qualität, betriebliche Effizienz und nachhaltige Produktion fördert die Verwendung von Hochleistungschemikalien für die Zellstoff- und Papierindustrie. Die Präsenz wichtiger Hersteller, moderner Produktionsanlagen und eines gut etablierten Vertriebsnetzes festigt die führende Position der USA in der Region zusätzlich.

Marktanteil von Spezialchemikalien für Zellstoff und Papier

Die Spezialchemikalienindustrie für Zellstoff und Papier wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Ashland (USA)

- BASF SE (Deutschland)

- Buckman (USA)

- Dow (USA)

- Exxon Mobil Corporation (USA)

- Kemira (Finnland)

- Ecolab (USA)

- SNF (Frankreich)

- Evonik Industries AG (Deutschland)

- Solvay (Belgien)

- ERCO Worldwide (USA)

- KEMINDO (Indonesien)

- Nouryon (Niederlande)

- Croda International Plc (UK)

- Solenis (USA)

- Nalco Water (USA)

- Shell Chemicals (Niederlande)

- Akzo Nobel NV (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Spezialchemikalien für Zellstoff und Papier.

- Im Juli 2025 nahm Sappi Limited, ein weltweit führender Hersteller von Spezialzellstoff- und Papierprodukten, in seinem Werk in Ngodwana, Südafrika, einen hochmodernen, energieeffizienten Chemikalienrückgewinnungskessel in Betrieb. Diese Maßnahme soll die Treibhausgasemissionen des Werks um jährlich rund 100.000 Tonnen reduzieren und die ökologische Nachhaltigkeit deutlich verbessern. Der fortschrittliche Kessel optimiert die Chemikalienrückgewinnung und die Energienutzung, senkt die Betriebskosten und unterstreicht Sappis Engagement für umweltfreundliche Produktionsprozesse. Durch die Steigerung von Effizienz und Nachhaltigkeit stärkt diese Initiative die Position des Unternehmens auf dem Markt für Spezialzellstoff- und Papierchemikalien und erfüllt die wachsende Nachfrage von Regulierungsbehörden und Kunden nach umweltverträglichen Papierprodukten.

- Im Mai 2025 schloss Ahlstrom-Munksjö die Übernahme des Feinpapiergeschäfts der Smurfit Kappa Gruppe ab. Dadurch erweiterte das Unternehmen seine operative Präsenz in Europa und steigerte seinen Marktanteil im Bereich Spezialzellstoff- und Papierchemikalien deutlich. Die Akquisition ermöglicht es Ahlstrom-Munksjö, fortschrittliche chemische Lösungen in ein breiteres Spektrum an Papierprodukten zu integrieren und so Leistungseigenschaften wie Festigkeit, Bedruckbarkeit und Haltbarkeit zu verbessern. Zudem ist das Unternehmen damit bestens gerüstet, die steigende Nachfrage der Verpackungs-, Druck- und Etikettierindustrie zu bedienen und seine Wettbewerbsposition in einem Markt, der Wert auf hochwertige Spezialpapierlösungen legt, weiter auszubauen.

- Im März 2024 schloss INEOS Styrolution, ein weltweit führender Anbieter von Styrolen, eine Partnerschaft mit dem Technologieanbieter ABB, um ein neues Verfahren zur Herstellung von Styrolmonomer (SM) aus nachwachsenden Rohstoffen zu entwickeln und zu vermarkten. Diese Zusammenarbeit soll den CO₂-Fußabdruck der Spezialchemikalienproduktion für die Zellstoff- und Papierindustrie deutlich reduzieren und so dem steigenden regulatorischen Druck und den wachsenden Nachhaltigkeitserwartungen gerecht werden. Der Einsatz von Technologien zur Nutzung nachwachsender Rohstoffe ermöglicht es der Branche, umweltfreundlichere chemische Prozesse zu entwickeln, die Abhängigkeit von fossilen Rohstoffen zu verringern und den Trend zu einer nachhaltigen Produktion im Zellstoff- und Papiersektor zu unterstützen.

- Im Januar 2024 brachte DuPont Nutrition & Biosciences Avicel PHD auf den Markt, eine neue Produktlinie von Spezialchemikalien für die Zellstoff- und Papierindustrie. Diese wurde entwickelt, um die Festigkeit und Viskosität von Papierfasern zu verbessern. Die Innovation optimiert die Gesamtqualität von Papier und ermöglicht es Herstellern, langlebigere und leistungsfähigere Produkte für Verpackungen, Druck und Spezialpapieranwendungen herzustellen. Avicel PHD trägt außerdem zu einer höheren betrieblichen Effizienz bei, indem es die Zellstoffverarbeitung optimiert und Materialabfälle reduziert. Damit wird die steigende Marktnachfrage nach funktionellen Chemikalien bedient, die die Papiereigenschaften verbessern und gleichzeitig eine nachhaltige Produktion unterstützen.

- Im November 2023 kündigte Kemira Oyj die Erweiterung ihres Produktionswerks für Spezialchemikalien für die Zellstoff- und Papierindustrie in Finnland an, um die Produktion von Funktions- und Bleichchemikalien zu steigern. Diese Erweiterung stärkt die Lieferfähigkeit des Unternehmens und sichert die zuverlässige Versorgung mit Hochleistungschemikalien, um die wachsende Nachfrage in Europa zu decken. Durch die Verbesserung der Produktionseffizienz und die Erweiterung des Produktangebots stärkt Kemira seine Wettbewerbsfähigkeit und unterstützt den Wandel der Branche hin zu einer nachhaltigen und qualitativ hochwertigen Papierherstellung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.