Global Spina Bifida Hydrocephalus Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.64 Billion

USD

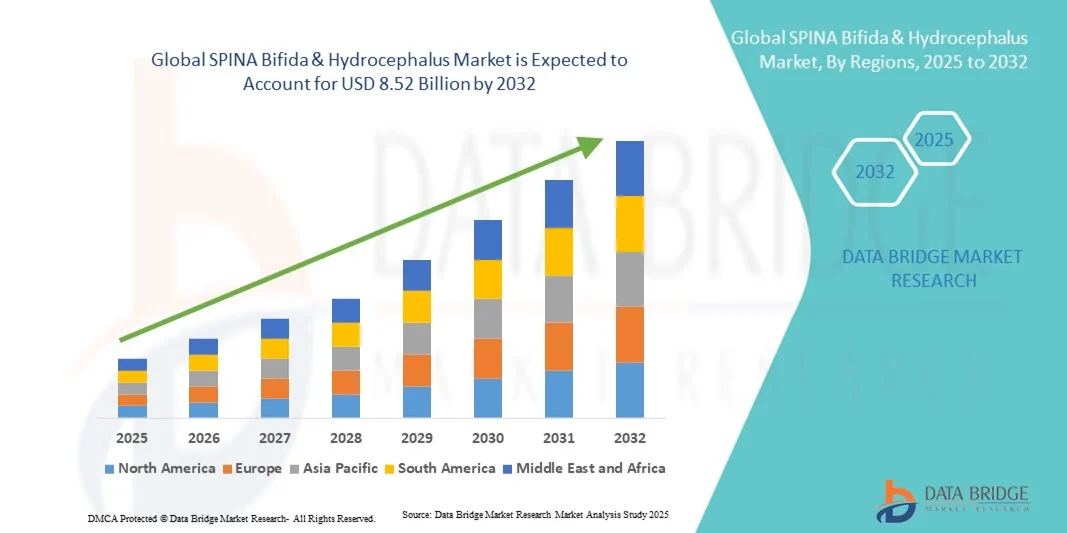

8.52 Billion

2024

2032

USD

4.64 Billion

USD

8.52 Billion

2024

2032

| 2025 –2032 | |

| USD 4.64 Billion | |

| USD 8.52 Billion | |

| % | |

|

Globale Marktsegmentierung für Spina bifida und Hydrozephalus nach Krankheitstyp (Myelomeningozele, Spina bifida occulta, geschlossene Neuralrohrdefekte und Meningozele), Behandlung (medizinische Eingriffe, Operationen, orale Medikamente und Sonstiges), Diagnose (Ultraschall-Bluttests, Amniozentese und Sonstiges) und Endnutzer (Krankenhäuser, Kliniken, Diagnosezentren, Apotheken und Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für Spina bifida und Hydrocephalus

- Der globale Markt für Spina bifida und Hydrozephalus hatte im Jahr 2024 einen Wert von 4,64 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 8,52 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Neuralrohrdefekten und die kontinuierlichen Fortschritte in der pränatalen Diagnostik angetrieben, welche die Früherkennung und Intervention bei Spina bifida und Hydrozephalus verbessert haben.

- Darüber hinaus beschleunigt das steigende Bewusstsein bei medizinischem Fachpersonal und Patienten, gepaart mit zunehmenden staatlichen Initiativen zur Verbesserung der Neugeborenen- und Müttergesundheit, die Einführung fortschrittlicher Behandlungs- und Managementlösungen für Spina bifida und Hydrozephalus und kurbelt damit das Wachstum der Branche erheblich an.

Marktanalyse für Spina bifida und Hydrocephalus

- Der Markt für Spina bifida und Hydrozephalus verzeichnet ein stetiges Wachstum, vor allem getrieben durch die zunehmende Verbreitung angeborener neurologischer Erkrankungen und den verbesserten Zugang zu fortschrittlichen pränatalen und postnatalen Gesundheitsleistungen. Das wachsende Bewusstsein für die Früherkennung, verbunden mit der Verfügbarkeit verbesserter neurochirurgischer Techniken und Shuntsysteme, trägt weltweit weiterhin zu besseren Behandlungsergebnissen bei.

- Die Nachfrage nach Behandlungsmethoden für Spina bifida und Hydrozephalus wird durch staatliche Initiativen, Forschungsförderung und die Einführung fortschrittlicher bildgebender Verfahren und minimalinvasiver Operationstechniken weiter gestärkt. Verstärkte Kooperationen zwischen Gesundheitseinrichtungen und Forschungsorganisationen fördern Innovationen in Diagnostik und Therapie.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 43,5 % den Markt für Spina bifida und Hydrozephalus. Dies ist auf eine robuste Gesundheitsinfrastruktur, den frühzeitigen Zugang zu fortschrittlicher neurochirurgischer Versorgung und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. Der US-Markt profitiert insbesondere von verstärkten Aufklärungsprogrammen, einer besseren Krankenversicherung für seltene angeborene Erkrankungen und kontinuierlichen technologischen Innovationen bei Shunt- und Kathetersystemen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Spina bifida und Hydrozephalus sein und von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 23,6 % verzeichnen. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, die optimierte Infrastruktur der Neugeborenenversorgung und das wachsende Bewusstsein für angeborene Fehlbildungen in Ländern wie Indien, China und Japan.

- Das Segment „Chirurgische Eingriffe“ erzielte 2024 mit 49,5 % den größten Marktanteil, da chirurgische Eingriffe weiterhin die primäre Behandlungsmethode für schwere Neuralrohrdefekte und Liquoransammlungen darstellen.

Berichtsumfang und Marktsegmentierung für SPINA Bifida & Hydrocephalus

|

Attribute |

Spina bifida und Hydrocephalus: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei Spina bifida und Hydrocephalus

Fortschritte in der Gentherapie und den Technologien zur Früherkennung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Spina bifida und Hydrozephalus ist die Integration von Gentherapie, fortschrittlichen Bildgebungsverfahren und KI-basierten Diagnosetools zur Verbesserung der Früherkennung und der Behandlungsergebnisse. Diese Konvergenz medizinischer Innovationen verändert den Umgang mit angeborenen neurologischen Erkrankungen grundlegend.

- Beispielsweise gaben Roche und Spark Therapeutics im März 2024 Fortschritte in ihren präklinischen Studien zur Erforschung von Gentherapien auf Basis adeno-assoziierter Viren (AAV) bekannt, die auf die Reparatur von Neuralrohrdefekten bei Spina bifida abzielen. Auch Unternehmen wie Biogen und Pfizer investieren in Neuromodulations- und regenerative Technologien, um die neuronale Funktion wiederherzustellen und die Lebensqualität der Patienten zu verbessern.

- Der Einsatz künstlicher Intelligenz in der Neurobildgebung revolutioniert die Früherkennung von Neuralrohrdefekten. Durch die hochpräzise Analyse von MRT- und Ultraschalldaten des Fötus können diese Defekte bereits in einem frühen Stadium der Schwangerschaft identifiziert werden. So verbessern beispielsweise KI-gestützte Diagnosesysteme von Siemens Healthineers und GE Healthcare die Genauigkeit der Erkennung struktureller Hirnanomalien, die mit Hydrozephalus und Spina bifida in Verbindung stehen. Darüber hinaus ermöglicht die Früherkennung rechtzeitige chirurgische oder medizinische Eingriffe und reduziert so postnatale Komplikationen und langfristige Behinderungen.

- Die Anwendung minimalinvasiver Operationstechniken wie der endoskopischen Ventrikulostomie des dritten Ventrikels (ETV) und pränataler Korrekturoperationen nimmt weltweit zu, bedingt durch technologische Fortschritte und ein wachsendes Bewusstsein bei Ärzten und Eltern. Diese Innovationen verbessern die Überlebensraten und die neurologischen Ergebnisse betroffener Säuglinge signifikant.

- Dieser zunehmende Trend hin zu frühzeitiger, genbasierter und bildgestützter Diagnose und Therapie verändert die klinische Landschaft bei Spina bifida und Hydrozephalus grundlegend. Führende Medizintechnikunternehmen wie Boston Scientific und Medtronic entwickeln daher Neuro-Shunt- und Drainage-Technologien, die mit intelligenten Überwachungssystemen integriert sind, um den Liquorfluss effektiver zu steuern.

- Die Nachfrage nach fortschrittlichen Diagnoseverfahren, gentherapeutischen Eingriffen und minimalinvasiven neurochirurgischen Lösungen wächst rasant in entwickelten und Schwellenländern, da Gesundheitssysteme der Früherkennung und Präzisionsmedizin bei angeborenen neurologischen Erkrankungen zunehmend Priorität einräumen.

SPINA Bifida & Hydrocephalus Marktdynamik

Treiber

Zunehmende Häufigkeit von Neuralrohrdefekten und technologische Fortschritte in der Behandlung

- Die weltweit zunehmende Verbreitung von Neuralrohrdefekten (NTDs), einschließlich Spina bifida und Hydrozephalus, sowie die rasanten Fortschritte in der neurochirurgischen und diagnostischen Technologie sind ein wichtiger Treiber des Marktwachstums.

- So kündigte Medtronic beispielsweise im Juni 2023 die Entwicklung eines fortschrittlichen programmierbaren Shuntsystems an, das die Häufigkeit von Revisionsoperationen bei der Behandlung von Hydrozephalus reduzieren soll. Solche Innovationen führender Unternehmen dürften das Wachstum der Spina-bifida- und Hydrozephalus-Branche im Prognosezeitraum vorantreiben.

- Das wachsende Bewusstsein für pränatale Screening-Programme und die Bedeutung der Folsäure-Supplementierung in der Schwangerschaft trägt ebenfalls zu Früherkennungs- und Präventionsmaßnahmen bei. Regierungen und Gesundheitsorganisationen in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum erweitern den Zugang zu Programmen der Müttergesundheit, um die Geburtsfehlerrate zu senken.

- Darüber hinaus haben Fortschritte in der Fetalchirurgie und Stammzelltherapie neue Wege zur Behandlung schwerer Formen von Spina bifida bereits vor der Geburt eröffnet und damit sowohl die Überlebenschancen als auch die Mobilität verbessert. Krankenhäuser setzen zunehmend auf integrierte Versorgungsmodelle, die Pädiatrie, Neurochirurgie und Rehabilitationsleistungen kombinieren.

- Die Integration von KI in die diagnostische Bildgebung, verbunden mit Innovationen bei Neuromonitoringsystemen und Geräten für die postoperative Rehabilitation, dürfte die Behandlungsergebnisse für Patienten mit Hydrozephalus deutlich verbessern. Auch die Entwicklung portabler und adaptiver Drainagesysteme trägt zu einer optimierten postoperativen Versorgung bei.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten, chirurgische Risiken und eingeschränkter Zugang zu spezialisierter Versorgung

- Die hohen Kosten für chirurgische Eingriffe, langfristige Rehabilitation und medizinische Hilfsmittel bei Spina bifida und Hydrozephalus stellen ein erhebliches Hindernis für die Marktexpansion dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Komplexe Verfahren wie fetale Korrekturoperationen und die Implantation programmierbarer Shunts erfordern eine spezialisierte Infrastruktur und ausgebildete Neurochirurgen, was den Zugang zu diesen Behandlungen einschränkt.

- Beispielsweise berichten mehrere ressourcenarme Regionen über eine begrenzte Verfügbarkeit von Kinderneurochirurgen und neonatologischen Intensivstationen, was zu verzögerten oder suboptimalen Behandlungsergebnissen für betroffene Säuglinge führt.

- Die Bekämpfung dieser Ungleichheiten durch verstärkte Investitionen in die Gesundheitsinfrastruktur, globale Hilfsprogramme und telemedizinisch unterstützte Diagnostik ist entscheidend für einen besseren Patientenzugang. Unternehmen wie Medtronic und Integra LifeSciences konzentrieren sich auf kostenoptimierte Shuntsysteme, um die Bezahlbarkeit zu verbessern. Langfristige Shuntabhängigkeit und das Risiko von Infektionen oder Funktionsstörungen stellen weiterhin klinische Herausforderungen dar, die die Morbidität der Patienten und die Behandlungskosten erhöhen.

- Die vergleichsweise hohen Kosten moderner Neuromonitoring-Geräte, Bildgebungstechnologien und chirurgischer Robotik schränken die Anwendung in Entwicklungsländern zusätzlich ein. Obwohl internationale NGOs und öffentlich-private Partnerschaften daran arbeiten, die Behandlung für einkommensschwache Familien zu subventionieren, bleibt die Bezahlbarkeit ein zentrales Problem.

- Die Überwindung dieser Barrieren durch politische Unterstützung, Forschungsförderung und einen gleichberechtigten Zugang zur Gesundheitsversorgung ist entscheidend für ein nachhaltiges Marktwachstum und verbesserte klinische Ergebnisse im Management von Spina bifida und Hydrozephalus.

SPINA Bifida & Hydrocephalus Marktübersicht

Der Markt ist segmentiert nach Krankheitsart, Behandlung, Diagnose und Endnutzer.

- Nach Krankheitsart

Basierend auf der Krankheitsart ist der Markt für Spina bifida und Hydrozephalus in Myelomeningozele, Occulta, geschlossene Neuralrohrdefekte und Meningozele unterteilt. Das Segment Myelomeningozele erzielte 2024 mit 46,8 % den größten Marktanteil, vor allem aufgrund der hohen weltweiten Inzidenz und der komplexen Natur der Erkrankung, die eine kontinuierliche medizinische Intervention erfordert. Die Myelomeningozele stellt die schwerste Form der Spina bifida dar und führt zu erheblichen neurologischen und orthopädischen Komplikationen. Die steigende Anzahl pränataler Untersuchungen und wachsende Aufklärungsprogramme zu Neuralrohrdefekten tragen zu höheren Diagnoseraten bei. Kontinuierliche Fortschritte bei pränatalen chirurgischen Verfahren, wie z. B. fetalen Verschlusstechniken, und Verbesserungen in neonatologischen Intensivstationen (NICUs) verbessern die Überlebenschancen der Patienten. Staatliche Unterstützung für die Behandlung angeborener Erkrankungen und Forschungsgelder in wichtigen Volkswirtschaften wie den USA und Japan stärken die Marktführerschaft dieses Segments zusätzlich. Darüber hinaus fördern die zunehmende Anwendung minimalinvasiver Operationen und assistiver Technologien zur Mobilitätsrehabilitation das Wachstum dieses Segments. Strategische Kooperationen zwischen Gesundheitsorganisationen und gemeinnützigen Gruppen verbessern ebenfalls Frühinterventionsprogramme. Da die Gesundheitsinfrastruktur und das Bewusstsein für Müttergesundheit weltweit zunehmen, bleibt das Segment der Myelomeningozele weiterhin Marktführer.

Für das Segment der okkulten Wirbelsäulenanomalien wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verfügbarkeit fortschrittlicher Bildgebungsverfahren, die bisher unterdiagnostizierte, leichte Fälle aufdecken. Das wachsende Bewusstsein von Ärzten für frühe Anzeichen von Wirbelsäulenanomalien trägt zu rechtzeitigen Interventionen bei. Das Segment profitiert von der steigenden Anzahl routinemäßiger MRT-Untersuchungen der Wirbelsäule und der zunehmenden Inanspruchnahme präventiver Maßnahmen in der Schwangerschaft. Aufklärungskampagnen und verbesserte pränatale Ernährungsprogramme mit Schwerpunkt auf Folsäureaufnahme spielen ebenfalls eine entscheidende Rolle bei der Reduzierung schwerer Fälle und der Identifizierung leichterer Formen wie der okkulten Wirbelsäulenanomalie. Darüber hinaus verbessern nicht-invasive Behandlungsansätze und gezielte physiotherapeutische Therapien die Therapietreue. Technologische Verbesserungen in der Bildgebungsgenauigkeit und die Integration KI-gestützter Diagnostik ermöglichen eine schnellere Erkennung. Mit dem Ausbau der Gesundheitssysteme in Schwellenländern dürften Früherkennung und personalisierte Behandlungsstrategien das rasante Wachstum des Segments weiter vorantreiben.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt für Spina bifida und Hydrozephalus in medizinische Eingriffe, Operationen, orale Medikamente und Sonstiges unterteilt. Das Segment der Operationen erzielte 2024 mit 49,5 % den größten Marktanteil, da chirurgische Eingriffe weiterhin die primäre Behandlungsmethode für schwere Neuralrohrdefekte und Liquoransammlungen darstellen. Fortschritte in der Fetalchirurgie, insbesondere intrauterine Korrekturen, haben signifikante Verbesserungen der neurologischen Ergebnisse und der Mobilität gezeigt. Die zunehmende Verfügbarkeit von ausgebildeten Neurochirurgen, die Anwendung bildgestützter Verfahren und die Integration roboterassistierter Operationssysteme haben das Wachstum dieses Segments weiter gestärkt. Krankenhäuser in Industrieländern bauen ihre pädiatrischen neurochirurgischen Abteilungen kontinuierlich aus und verbessern so den Zugang zu wichtigen Behandlungen. Die Nachfrage nach ventrikuloperitonealen Shunt-Operationen und endoskopischen Ventrikulostomien des dritten Ventrikels (ETV) ist weiterhin hoch. Regierungen und Krankenkassen übernehmen zunehmend die Kosten für Operationen angeborener Erkrankungen, wodurch die Behandlung erschwinglicher wird und mehr Patienten erreicht werden. Die kontinuierliche Einführung fortschrittlicher chirurgischer Instrumente zur Minimierung postoperativer Komplikationen verbessert die Genesungsraten der Patienten. Kooperationen zwischen chirurgischen Zentren und Medizintechnikunternehmen treiben Innovationen bei der Behandlung von Hydrozephalus voran. Dadurch behauptet der Bereich der chirurgischen Eingriffe seine führende Position im globalen Gesundheitswesen.

Das Segment der oralen Medikamente wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist das steigende Interesse an pharmakologischen Therapien zur Behandlung sekundärer neurologischer und entwicklungsbedingter Symptome. Laufende Forschungs- und Entwicklungsarbeiten an neuroprotektiven Substanzen, entzündungshemmenden Wirkstoffen und regenerativen Therapien eröffnen neue Möglichkeiten für nicht-invasive Behandlungsansätze. Zunehmende Kooperationen zwischen Biotechnologieunternehmen und akademischen Einrichtungen beschleunigen die Entwicklung neuer Medikamente für seltene neurologische Erkrankungen. Der Markt erlebt die Einführung oraler Therapien, die auf die Reduzierung von oxidativem Stress und die Förderung der Nervenregeneration abzielen. Die Präferenz der Patienten für weniger invasive und häusliche Behandlungsoptionen trägt ebenfalls zum Wachstum dieses Segments bei. Regierungen in zahlreichen Ländern unterstützen die Vergabe des Orphan-Drug-Status und fördern so schnellere Zulassungsverfahren. Technologische Fortschritte bei Arzneimittelverabreichungssystemen gewährleisten eine bessere Bioverfügbarkeit und Therapietreue. Mit zunehmender pharmazeutischer Innovation wird erwartet, dass die Anwendung oraler Medikamente chirurgische Eingriffe ergänzen und dadurch langfristig zu besseren Behandlungsergebnissen führen wird.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt für Spina bifida und Hydrozephalus in Ultraschall, Bluttests, Amniozentese und Sonstiges unterteilt. Das Ultraschallsegment dominierte den Markt mit einem Umsatzanteil von 44,3 % im Jahr 2024, da es als Eckpfeiler der pränatalen Diagnostik von Neuralrohrdefekten gilt. Es ermöglicht die frühe und nicht-invasive Visualisierung fetaler Anomalien und trägt so zu einer schnellen Entscheidungsfindung und rechtzeitigen Interventionen bei. Die zunehmende Implementierung nationaler Programme zur mütterlichen Gesundheitsvorsorge in Industrie- und Schwellenländern steigert die Nutzungsraten. Die Verfügbarkeit hochauflösender Bildgebungsgeräte und tragbarer Ultraschallsysteme verbessert die Zugänglichkeit in abgelegenen Gebieten. Erhöhte staatliche Fördermittel für die pränatale Gesundheitsversorgung und die starke Akzeptanz in Krankenhäusern und Diagnosezentren treiben das Wachstum weiter an. Kontinuierliche Verbesserungen der 3D- und 4D-Bildgebungstechnologien erhöhen die Präzision und die Möglichkeiten der Früherkennung. Zunehmende Aufklärungskampagnen, die für routinemäßige Schwangerschaftsuntersuchungen werben, haben die Teilnahmequote bei werdenden Müttern erhöht. Da die Gesundheitssysteme der Früherkennung angeborener Erkrankungen Priorität einräumen, bleibt Ultraschall der Goldstandard in der Diagnostik. Die starke Unterstützung durch globale Gesundheitsorganisationen und Programme zur Förderung des mütterlichen Wohlbefindens festigt seine Marktführerschaft zusätzlich.

Das Segment der Amniozentese wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,7 % am schnellsten wachsen. Dies ist auf die außergewöhnliche diagnostische Genauigkeit und die zunehmende Anwendung bei Risikoschwangerschaften zurückzuführen. Fortschritte in der Genetik und Molekularbiologie ermöglichen eine präzisere Erkennung von Chromosomenanomalien, die mit Spina bifida und Hydrozephalus in Verbindung stehen. Die steigende Verfügbarkeit spezialisierter Zentren für Pränatalmedizin und sicherere Probenentnahmeverfahren reduzieren Komplikationen und stärken das Vertrauen der Patientinnen. Die wachsende Nachfrage nach bestätigenden Gentests in Industrieländern fördert die Akzeptanz zusätzlich. Die Einführung der Next-Generation-Sequenzierung (NGS) zur Untersuchung des Fruchtwassers ermöglicht umfassendere Einblicke in die fetale Gesundheit. Gesundheitsdienstleister integrieren zunehmend die Ergebnisse der Amniozentese in KI-gestützte Datenanalysen, um eine schnellere Interpretation zu ermöglichen. Auch der Ausbau pränataler Diagnostikprogramme im asiatisch-pazifischen Raum und in Europa trägt zum Wachstum des Segments bei. Da das Bewusstsein für die Früherkennung genetischer Erkrankungen stetig wächst, wird die Amniozentese weltweit in der pränatalen Versorgung deutlich an Bedeutung gewinnen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Spina bifida und Hydrozephalus in Krankenhäuser, Kliniken, Diagnosezentren, Apotheken und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2024 mit 53,6 % den größten Umsatzanteil, was auf ihre Rolle als primäre Zentren für Diagnose, Operation und postoperative Rehabilitation zurückzuführen ist. Die Verfügbarkeit moderner neurochirurgischer Geräte, multidisziplinärer Ärzteteams und neonatologischer Intensivstationen trägt zu besseren Behandlungsergebnissen bei. Krankenhäuser sind oft Vorreiter bei der Anwendung modernster fetaler und pädiatrischer neurochirurgischer Verfahren und steigern so ihren Anteil an Patienteneinweisungen. Staatliche und private Investitionen in die Gesundheitsinfrastruktur erweitern den Zugang zu spezialisierten Behandlungen für angeborene Erkrankungen. Umfassende Patientenüberwachungssysteme und spezialisierte neurologische Abteilungen gewährleisten eine ganzheitliche Versorgung. Krankenhäuser kooperieren zudem mit Forschungsinstituten für klinische Studien zu innovativen Therapien und stärken damit ihre Marktposition weiter. Die Kostenübernahme durch die Krankenkassen und die Erstattungspolitik für Operationen und Diagnostik tragen dazu bei, dass mehr Patienten eine stationäre Behandlung in Anspruch nehmen. Darüber hinaus dienen Krankenhäuser als Ausbildungszentren für Chirurgen und medizinisches Fachpersonal und untermauern so ihre Vormachtstellung im Behandlungsbereich.

Das Segment der Diagnostikzentren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,1 % das schnellste Wachstum verzeichnen. Dies wird durch die steigende Nachfrage nach pränataler Früherkennung und fortschrittlichen Bildgebungstechnologien begünstigt. Die wachsende Zahl privater und unabhängiger Diagnostiklabore, die mit 3D/4D-Ultraschall, MRT und Genomsequenzierungsplattformen ausgestattet sind, verbessert die Zugänglichkeit. Technologische Fortschritte in der Bildgebungsgenauigkeit und bei nicht-invasiven Pränataltests (NIPT) stärken kontinuierlich die Zuverlässigkeit und das Vertrauen der Patientinnen und Patienten. Diagnostikzentren kooperieren zunehmend mit Krankenhäusern, um umfassende pränatale und postnatale Screening-Pakete anzubieten. Der Ausbau von patientennahen Diagnostikgeräten und mobilen Bildgebungseinheiten verbessert die Versorgung in ländlichen und stadtnahen Gebieten. Steigende Gesundheitsausgaben und staatliche Initiativen zur Förderung der Früherkennung angeborener Erkrankungen treiben dieses Segment voran. Da das Bewusstsein für die Bedeutung der Früherkennung weltweit wächst, entwickeln sich Diagnostikzentren zu wichtigen Akteuren bei der Reduzierung von Verzögerungen beim Behandlungsbeginn.

Regionale Marktanalyse für Spina bifida und Hydrocephalus

- Nordamerika dominierte den Markt für Spina bifida und Hydrozephalus mit dem größten Umsatzanteil von 43,5 % im Jahr 2024.

- Unterstützt durch eine robuste Gesundheitsinfrastruktur, frühzeitigen Zugang zu fortschrittlicher neurochirurgischer Versorgung und eine starke Präsenz führender Medizinproduktehersteller

- Der Markt profitiert insbesondere von verstärkten Aufklärungsprogrammen, einer besseren Krankenversicherung für seltene angeborene Erkrankungen und kontinuierlichen technologischen Innovationen bei Shunt- und Kathetersystemen.

Einblick in den US-Markt für Spina bifida und Hydrozephalus

Der US-amerikanische Markt für Spina bifida und Hydrozephalus erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren hohe Gesundheitsausgaben, Initiativen zur Früherkennung und die Verfügbarkeit fortschrittlicher Behandlungsmethoden. Die weitverbreitete Anwendung innovativer Shuntsysteme und verbesserter chirurgischer Präzisionstechnologien trugen maßgeblich zum Wachstum bei. Darüber hinaus stärken das Engagement von Patientenorganisationen und die laufende, vom NIH geförderte klinische Forschung weiterhin die positiven Marktaussichten in den USA.

Einblick in den europäischen Markt für Spina bifida und Hydrozephalus

Der europäische Markt für Spina bifida und Hydrozephalus wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind Fortschritte in der neurochirurgischen Versorgung und staatliche Förderprogramme für die Behandlung angeborener Erkrankungen. Der Fokus der Region auf die Qualität der Gesundheitsversorgung, verbunden mit erhöhter Forschungsförderung und Aufklärungsprogrammen, trägt zum Wachstum bei. Wichtige Märkte wie Deutschland, Frankreich und Großbritannien setzen auf Früherkennung und den Zugang zu multidisziplinären Behandlungszentren, um bessere Behandlungsergebnisse für die Patienten zu erzielen.

Markteinblicke zu Spina bifida und Hydrozephalus in Großbritannien

Der Markt für Spina bifida und Hydrozephalus in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur und starke staatliche Initiativen zur Förderung des Managements seltener Erkrankungen. Die steigende Prävalenz von Neuralrohrdefekten und die zunehmende Verfügbarkeit pränataler Diagnoseverfahren treiben das Marktwachstum an. Darüber hinaus verbessern Kooperationen zwischen dem Nationalen Gesundheitsdienst (NHS) und Forschungseinrichtungen den Zugang zu fortschrittlicher chirurgischer und postnataler Versorgung.

Einblick in den deutschen Markt für Spina bifida und Hydrozephalus

Der deutsche Markt für Spina bifida und Hydrozephalus wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der technologische Fortschritt bei neurochirurgischen Instrumenten und der zunehmende Fokus auf personalisierte Medizin. Die Präsenz führender Medizintechnikhersteller und hohe staatliche Investitionen in Innovationen im Gesundheitswesen treiben die Marktentwicklung voran. Das gut strukturierte Krankenhausnetz in Deutschland und der Fokus auf frühzeitige Intervention tragen zu verbesserten Überlebensraten und Genesungsergebnissen bei.

Einblick in den asiatisch-pazifischen Markt für Spina bifida und Hydrocephalus

Der Markt für Spina bifida und Hydrozephalus im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Spina-bifida- und Hydrozephalus-Markt sein und von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 23,6 % verzeichnen. Treiber dieses Wachstums sind der Ausbau des Zugangs zur Gesundheitsversorgung, die Verbesserung der Infrastruktur für die Neugeborenenversorgung und das wachsende Bewusstsein für angeborene Fehlbildungen in Ländern wie Indien, China und Japan.

Einblick in den japanischen Markt für Spina bifida und Hydrozephalus

Der japanische Markt für Spina bifida und Hydrozephalus gewinnt aufgrund des Einsatzes fortschrittlicher Medizintechnik, starker Forschungskapazitäten und einer alternden Bevölkerung, die langfristige Pflegelösungen benötigt, an Dynamik. Die Integration von Robotik und Präzisionsinstrumenten in neurochirurgische Eingriffe steigert die Behandlungseffizienz. Darüber hinaus verbessern staatliche Initiativen zur Förderung der pränatalen Früherkennung die Diagnosequoten und unterstützen somit frühzeitige Interventionen.

Einblick in den chinesischen Markt für Spina bifida und Hydrozephalus

Der chinesische Markt für Spina bifida und Hydrozephalus erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den rasanten Ausbau der Gesundheitsinfrastruktur, eine wachsende Mittelschicht und ein zunehmendes Bewusstsein für die Gesundheit von Neugeborenen zurückzuführen. Chinas starker heimischer Medizintechniksektor und staatlich geförderte Gesundheitskampagnen begünstigen die Verbreitung kostengünstiger Behandlungsmethoden, darunter moderne Shuntsysteme und minimalinvasive neurochirurgische Instrumente.

SPINA Bifida & Hydrocephalus Marktanteil

Die Branche für Spina bifida und Hydrocephalus wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- Merck & Co., Inc. (USA)

- Bayer AG (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

- Amicus Therapeutics, Inc. (USA)

- BioMarin Pharmaceutical Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- AbbVie Inc. (USA)

- Sanofi (Frankreich)

- Lilly (USA)

- GSK plc (UK)

- AstraZeneca plc (UK)

- Boehringer Ingelheim International GmbH (Deutschland)

- Vertex Pharmaceuticals Incorporated (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- CSL Behring (Australien)

- Alexion Pharmaceuticals, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Spina bifida und Hydrocephalus

- Im Februar 2023 wurde auf einer großen neurochirurgischen Konferenz eine Studie vorgestellt, die den erfolgreichen Einsatz eines Virtual-Reality-Simulators für die Ausbildung von Chirurgen in der fetoskopischen Spina-bifida-Reparatur demonstrierte. Dadurch wurden die praktischen Fähigkeiten verbessert und potenziell die Ergebnisse pränataler Eingriffe optimiert.

- Im Mai 2022 hob der „Hydrocephalus Market Industry Forecast Report 2022“ die weltweit steigende Nachfrage nach neurochirurgischen Geräten und Hydrozephalus-Shunts hervor, die durch die Zunahme angeborener Fehlbildungen und traumatischer Hirnverletzungen bedingt ist.

- Im Juli 2025 gab CereVasc, Inc. bekannt, dass das minimalinvasive eShunt-System den 100. Patienten behandelt hat und die Zulassungsverfahren voranschreiten – ein bedeutender Meilenstein in der Entwicklung von Hydrozephalus-Implantaten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.