Global Spinal Fusion Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.29 Billion

USD

16.80 Billion

2025

2033

USD

11.29 Billion

USD

16.80 Billion

2025

2033

| 2026 –2033 | |

| USD 11.29 Billion | |

| USD 16.80 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Wirbelsäulenversteifungen nach Produkttyp (Interbody-Cages, Pedikelschrauben und -stäbe sowie Wirbelsäulenversteifungsplatten), Verfahrenstyp (posterolaterale Fusion und interkorporelle Fusion), Endnutzer (Krankenhäuser, Fachkliniken und ambulante Operationszentren ) und Art (traditionelle Wirbelsäulenversteifung, posteriore lumbale interkorporelle Fusion, anteriore lumbale interkorporelle Fusion und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Wirbelsäulenversteifung

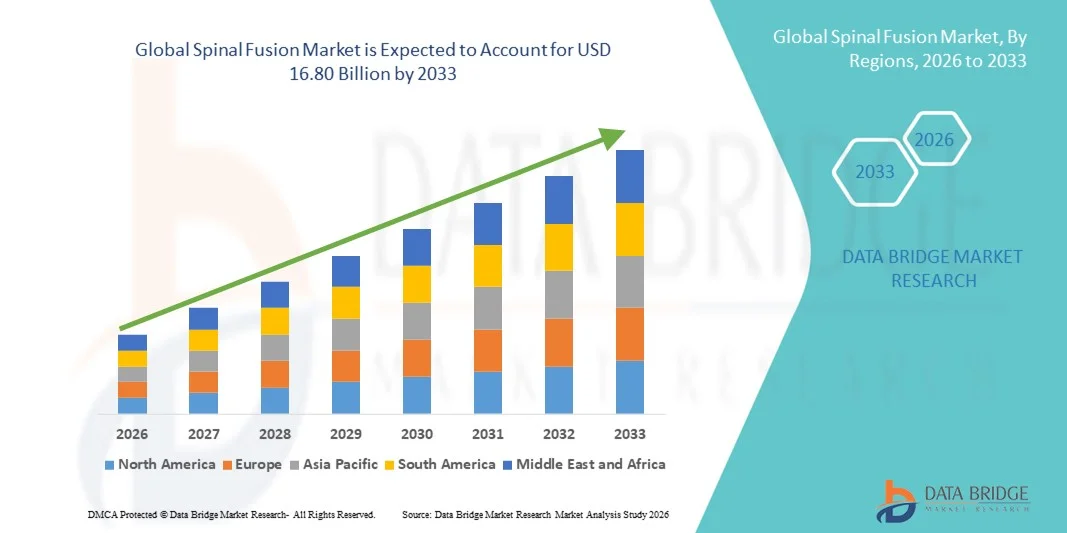

- Der globale Markt für Wirbelsäulenversteifung hatte im Jahr 2025 einen Wert von 11,29 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 16,80 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Wirbelsäulenerkrankungen, Fortschritte bei minimalinvasiven Operationstechniken und die steigende Verwendung fortschrittlicher Wirbelsäulenimplantate und -instrumente angetrieben, was zu besseren Patientenergebnissen und schnelleren Genesungszeiten führt.

- Darüber hinaus beschleunigt das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern für die Vorteile von Wirbelsäulenversteifungsoperationen, gepaart mit zunehmenden Investitionen in die orthopädische Gesundheitsinfrastruktur, die Akzeptanz von Wirbelsäulenversteifungslösungen und steigert damit das Wachstum der Branche erheblich.

Marktanalyse für Wirbelsäulenversteifung

- Wirbelsäulenversteifungen spielen eine immer wichtigere Rolle bei der Behandlung degenerativer Wirbelsäulenerkrankungen, Frakturen, Deformitäten und Verletzungen und führen zu besseren Behandlungsergebnissen und einer erhöhten Stabilität der Wirbelsäule.

- Die steigende Nachfrage nach Wirbelsäulenversteifungen wird in erster Linie durch die zunehmende Verbreitung von Wirbelsäulenerkrankungen, eine alternde Bevölkerung, ein wachsendes Bewusstsein für fortschrittliche chirurgische Optionen und technologische Innovationen bei chirurgischen Implantaten und Instrumenten angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für Wirbelsäulenversteifungen. Dies ist auf die gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Wirbelsäulenimplantate und -instrumente sowie die starken Investitionen führender Medizintechnikhersteller wie Medtronic, Stryker und DePuy Synthes in Forschung und Entwicklung zurückzuführen. In den USA wächst die Zahl der Wirbelsäulenversteifungen weiterhin deutlich, bedingt durch das zunehmende Bewusstsein für Wirbelsäulenerkrankungen, günstige Erstattungspolitiken und die steigende Nachfrage nach minimalinvasiven Eingriffen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Wirbelsäulenversteifung sein und 2025 einen Marktanteil von 27,8 % erreichen. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, steigende Gesundheitsausgaben, die zunehmende Verbreitung von Wirbelsäulenerkrankungen und das wachsende Bewusstsein für fortschrittliche chirurgische Verfahren in Ländern wie China, Indien und Japan.

- Das Segment der interkorporellen Fusion dominierte 2025 mit einem Marktanteil von 51,2 % den Markt, was auf seine überlegene biomechanische Stabilität, effektive Dekompression und höhere Fusionsraten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Wirbelsäulenversteifung

|

Attribute |

Wichtige Markteinblicke zur Wirbelsäulenversteifung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Wirbelsäulenversteifung

Technologische Fortschritte und minimalinvasive Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Wirbelsäulenversteifungen ist die zunehmende Anwendung minimalinvasiver Operationstechniken, fortschrittlicher Implantate und navigationsgestützter Verfahren. Diese Innovationen verbessern die chirurgische Präzision erheblich, verkürzen die Genesungszeit der Patienten und optimieren die klinischen Ergebnisse.

- Beispielsweise ermöglicht der Einsatz von 3D-gedruckten Wirbelsäulenimplantaten und computergestützten Navigationssystemen Chirurgen eine höhere Genauigkeit bei der Ausrichtung und Versteifung der Wirbelkörper, wodurch Komplikationen und Revisionsoperationen minimiert werden. Ebenso werden neuartige interkorporelle Fusionsimplantate in Kombination mit Biologika zunehmend eingesetzt, um eine schnellere und zuverlässigere Knochenheilung zu fördern.

- Navigationsgestützte und roboterassistierte Wirbelsäulenversteifungen ermöglichen es Chirurgen, die Operationsbahnen präzise zu planen, die Strahlenbelastung zu reduzieren und die Platzierung von Schrauben und Implantaten zu optimieren. Diese Technologien verbessern die intraoperative Visualisierung und liefern Echtzeit-Feedback, wodurch die Patientensicherheit erhöht und die Operationszeit verkürzt wird.

- Die Integration von Biologika wie Knochenmorphogenetischen Proteinen (BMPs) und autologen Stammzellen in Wirbelsäulenimplantate verbessert die Fusionsraten und die Langzeitstabilität weiter. Solche Ansätze unterstützen personalisierte Behandlungspläne, die auf die Anatomie und den Zustand des Patienten abgestimmt sind.

- Die Verlagerung hin zu ambulanten und minimalinvasiven Wirbelsäuleneingriffen erweitert zudem den Zugang zu Wirbelsäulenversteifungsoperationen, senkt die Kosten für Krankenhausaufenthalte und ermöglicht eine schnellere Rehabilitation.

- Kontinuierliche Innovationen bei Implantatmaterialien, chirurgischen Instrumenten und perioperativen Behandlungsprotokollen verändern die gesamte Marktdynamik. Chirurgen und Gesundheitsdienstleister setzen zunehmend auf fortschrittliche Lösungen, um optimale Patientenergebnisse zu erzielen.

- Unternehmen wie Medtronic, NuVasive und Globus Medical entwickeln spezialisierte Instrumente, Biologika und Implantatsysteme, um der steigenden Nachfrage nach minimalinvasiven und präzisionsgeführten Wirbelsäulenversteifungsverfahren gerecht zu werden.

- Die Nachfrage nach technologisch fortschrittlichen, effizienten und patientenorientierten Lösungen für die Wirbelsäulenversteifung wächst rasant – sowohl in Krankenhäusern als auch in spezialisierten orthopädischen und neurochirurgischen Zentren.

Marktdynamik der Wirbelsäulenversteifung

Treiber

Zunehmende Häufigkeit von Wirbelsäulenerkrankungen und alternde Bevölkerung

- Die zunehmende Häufigkeit von Wirbelsäulenerkrankungen, degenerativen Erkrankungen, traumatischen Verletzungen und altersbedingten Wirbelsäulenbeschwerden ist ein wesentlicher Grund für die steigende Nachfrage nach Wirbelsäulenversteifungsoperationen.

- Beispielsweise wird im Jahr 2025 die steigende Zahl von Wirbelsäulendeformitäten und degenerativen Bandscheibenerkrankungen bei älteren Patienten die Anwendung von Wirbelsäulenversteifungsoperationen in Krankenhäusern fördern. Es wird erwartet, dass solche Trends das Marktwachstum im Prognosezeitraum ankurbeln werden.

- Immer mehr Patienten suchen chirurgische Eingriffe, um chronische Rückenschmerzen zu lindern, die Stabilität der Wirbelsäule wiederherzustellen und die Lebensqualität zu verbessern.

- Minimalinvasive Techniken und Fortschritte bei chirurgischen Instrumenten ermöglichen frühere Eingriffe und höhere Erfolgsraten bei Operationen.

- Steigende Gesundheitsausgaben, günstige Erstattungspolitiken und die Verfügbarkeit spezialisierter Wirbelsäulenzentren fördern die Marktakzeptanz zusätzlich.

- Krankenhäuser und spezialisierte orthopädische Zentren erweitern ihre Programme für Wirbelsäulenchirurgie, um der steigenden Patientenzahl gerecht zu werden.

- Das wachsende Bewusstsein von Patienten und Ärzten für wirksame Wirbelsäulenversteifungstherapien fördert die Anwendung des Verfahrens.

- Die Häufigkeit von Wirbelsäulenverletzungen infolge von Unfällen, Sportverletzungen und berufsbedingten Gefahren erhöht den Bedarf an Korrekturoperationen.

- Investitionen in Forschung und Entwicklung für verbesserte Wirbelsäulenimplantate, Biologika und Navigationssysteme tragen zu einem robusten Marktwachstum bei.

- In Schwellenländern steigt die Nachfrage, da sich die Infrastruktur im Gesundheitswesen und der Zugang zu spezialisierter Wirbelsäulenbehandlung verbessern.

- Der Fokus auf eine verbesserte postoperative Genesung und eine verkürzte Krankenhausverweildauer steigert die Präferenz der Patienten für moderne Wirbelsäulenversteifungstechniken.

- Es wird erwartet, dass diese kombinierten Faktoren das Wachstum des globalen Marktes für Wirbelsäulenversteifung im Prognosezeitraum deutlich vorantreiben werden.

Zurückhaltung/Herausforderung

Hohe Verfahrenskosten und komplexe chirurgische Eingriffe

- Die vergleichsweise hohen Kosten von Wirbelsäulenversteifungsoperationen, einschließlich Implantaten, chirurgischen Instrumenten und Krankenhausaufenthalt, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Darüber hinaus schränken die komplexe Operationsplanung und der Bedarf an qualifizierten Chirurgen die Verfügbarkeit des Eingriffs ein, insbesondere in Entwicklungsländern.

- Beispielsweise hob ein Bericht der American Spine Society aus dem Jahr 2025 hervor, dass die hohen durchschnittlichen Kosten einer lumbalen Wirbelsäulenversteifung in US-amerikanischen Krankenhäusern – zwischen 30.000 und 50.000 US-Dollar pro Eingriff – trotz hoher klinischer Nachfrage die Zugänglichkeit für einige Patienten eingeschränkt haben.

- Postoperative Komplikationen wie Infektionen, Pseudarthrosen oder Implantatversagen verstärken die Bedenken hinsichtlich der Wirksamkeit und Sicherheit des Eingriffs.

- Der Bedarf an spezialisierten Operationssälen und fortschrittlichen Bildgebungsgeräten führt zu hohen Kapitalinvestitionen für Gesundheitsdienstleister.

- Längere Genesungszeiten und die erforderlichen postoperativen Rehabilitationsmaßnahmen können manche Patienten von einer Operation abhalten.

- Begrenzte Versicherungsleistungen und Selbstbeteiligungskosten stellen für bestimmte Patientengruppen weiterhin Hürden dar.

- Krankenhäuser und Kliniken müssen kontinuierlich in die Ausbildung von Chirurgen und die Weiterbildung des Personals investieren, um hohe Erfolgsquoten bei Operationen aufrechtzuerhalten.

- Bedenken hinsichtlich Revisionsoperationen und potenzieller Nebenwirkungen beeinflussen die Entscheidungsfindung der Patienten.

- Kostensensible Regionen bevorzugen möglicherweise konservative Behandlungsansätze, was die Einführung der chirurgischen Fusion verlangsamt.

- Das Management der Patientenerwartungen und die Sicherstellung der Einhaltung postoperativer Pflegeprotokolle erfordern zusätzliche Ressourcen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente chirurgische Lösungen, optimierte Verfahrensabläufe und eine breitere Versicherungsdeckung wird für ein nachhaltiges Marktwachstum entscheidend sein.

- Fortschritte bei minimalinvasiven Techniken und verbesserten Implantattechnologien verringern schrittweise die Eingriffsrisiken und fördern die Akzeptanz, was langfristige Wachstumsaussichten eröffnet.

Marktübersicht für Wirbelsäulenversteifung

Der Markt ist segmentiert nach Produkttyp, Verfahrensart, Endnutzer und Art.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Wirbelsäulenversteifung in Interbody-Cages, Pedikelschrauben und -stäbe sowie Fusionsplatten unterteilt. Das Segment der Pedikelschrauben und -stäbe dominierte 2025 mit einem Marktanteil von 44,5 % den größten Umsatzanteil. Dies ist auf die etablierte Rolle dieser Technologie bei der Stabilisierung der Wirbelsäule und der erfolgreichen Fusion bei verschiedenen Wirbelsäulenerkrankungen zurückzuführen. Pedikelschrauben bieten eine robuste Fixierung, ermöglichen eine kontrollierte Korrektur der Wirbelbewegung und werden bevorzugt bei komplexen, mehrsegmentalen Eingriffen eingesetzt. Die Vertrautheit der Chirurgen mit dieser Technologie und die Verfügbarkeit modularer Stabsysteme fördern die Anwendung im Lenden-, Brust- und Halswirbelsäulenbereich. Die hohe Nachfrage in Krankenhäusern und Fachkliniken sowie die Kostenerstattung in entwickelten Märkten stärken die Marktführerschaft. Materialentwicklungen, darunter Titan und PEEK, verbessern die Biokompatibilität und reduzieren postoperative Komplikationen. Das Segment profitiert zudem von umfangreichen klinischen Daten, die hohe Fusionsraten und ein reduziertes Risiko für Folgeoperationen belegen. Die Kompatibilität mit minimalinvasiven Techniken fördert die Anwendung zusätzlich. Die weltweite Verbreitung wird durch die steigende Zahl von Wirbelsäulendeformitäten und die alternde Bevölkerung begünstigt. Chirurgen bevorzugen zunehmend gestielte Implantatsysteme aufgrund der vorhersehbaren Ergebnisse sowohl bei degenerativen als auch bei traumatischen Erkrankungen. Die Integration mit Navigations- und roboterassistierten Systemen verbessert zudem die Präzision des Eingriffs. Das Wachstum dieses Segments wird durch kontinuierliche Produktinnovationen und Schulungsprogramme für Chirurgen unterstützt und festigt seine Marktführerschaft.

Für das Segment der interkorporellen Cages wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Anwendung minimalinvasiver Wirbelsäulenversteifungsverfahren. Interkorporelle Cages ermöglichen die Wiederherstellung der Bandscheibenhöhe, die Korrektur der Wirbelsäulenausrichtung und eine verbesserte Fusionseffizienz – allesamt entscheidende Faktoren für die Genesung der Patienten. Die steigende Nachfrage wird durch die zunehmende Beliebtheit von anterioren lumbalen interkorporellen Fusionsverfahren (ALIF) und lateralen lumbalen interkorporellen Fusionsverfahren (LLIF) befeuert. Technologische Innovationen bei expandierbaren Cages und 3D-gedruckten Implantaten beschleunigen die Markteinführung. Chirurgen bevorzugen Cages aufgrund der geringeren chirurgischen Komplikationen, der verbesserten biomechanischen Stabilität und der kürzeren Krankenhausaufenthalte. Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung von Wirbelsäulenerkrankungen in Schwellenländern unterstützen das Wachstum. Interkorporelle Cages werden häufig bei degenerativen Bandscheibenerkrankungen, Spondylolisthesis und Skoliosekorrekturen eingesetzt. Das steigende Bewusstsein für die Vorteile für die Patienten und die minimalinvasiven Ergebnisse treibt die Marktexpansion zusätzlich voran. Krankenhäuser und Fachkliniken investieren zunehmend in Interbody-Cage-Systeme. Staatliche Förderprogramme für moderne Wirbelsäulenoperationen tragen zum Wachstum bei. Kontinuierliche Forschung und Entwicklung im Bereich Cage-Materialien und -Designs führt zu besseren Fusionsraten. Insgesamt wird ein stetiger Anstieg der Marktdurchdringung aufgrund positiver klinischer Ergebnisse und der Präferenz der Patienten für minimalinvasive Verfahren erwartet.

- Nach Verfahrensart

Basierend auf der Art des Eingriffs ist der Markt in posterolaterale Fusion und interkorporelle Fusion unterteilt. Das Segment der interkorporellen Fusion dominierte 2025 mit einem Marktanteil von 51,2 % den größten Umsatzanteil. Dies ist auf die überlegene biomechanische Stabilität, die effektive Dekompression und die höheren Fusionsraten zurückzuführen. Die interkorporelle Fusion wird häufig bei degenerativen Bandscheibenerkrankungen der Lendenwirbelsäule, Spondylolisthesis und Skoliose angewendet und ist daher ein bevorzugtes Operationsverfahren. Chirurgen bevorzugen die interkorporelle Fusion aufgrund der geringeren Reoperationsraten und der vorhersagbaren klinischen Ergebnisse. Moderne Bildgebungs- und Navigationssysteme verbessern Präzision und Sicherheit. Das Segment profitiert von einer starken Akzeptanz in Krankenhäusern und spezialisierten Kliniken mit hohem Patientenaufkommen. Kostenerstattung und staatliche Förderprogramme in entwickelten Regionen begünstigen das Wachstum. Klinische Studien zeigen verbesserte funktionelle Ergebnisse und eine Schmerzlinderung nach interkorporeller Fusion. Auch mehrsegmentale Fusionen lassen sich effizient durchführen. Interkorporelle Fusionsverfahren sind gut mit minimalinvasiven Techniken kombinierbar. Der zunehmende Fokus auf frühzeitige Interventionen bei Wirbelsäulenerkrankungen verstärkt die Nachfrage zusätzlich. Der Wunsch der Patienten nach einer schnelleren Genesung und besserer postoperativer Mobilität treibt den Marktanteil an. Kontinuierliche Innovationen bei Implantaten und Instrumenten sichern die Marktführerschaft in diesem Segment.

Das Segment der posterolateralen Fusion wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % das schnellste Wachstum verzeichnen. Dies ist auf die Kosteneffizienz und die Eignung für mehrsegmentale Fusionen zurückzuführen. In Entwicklungsländern wird die posterolaterale Fusion aufgrund der geringeren Komplexität des Eingriffs und des minimalen Infrastrukturbedarfs bevorzugt. Die zunehmende Prävalenz degenerativer Wirbelsäulenerkrankungen in der alternden Bevölkerung treibt die Nachfrage an. Fortschritte bei Knochenersatzmaterialien und Biologika verbessern die Erfolgsraten der Fusion. Das Segment ermöglicht eine effektive Stabilisierung sowohl bei primären als auch bei Revisionsoperationen. Chirurgen schätzen die Vielseitigkeit und die einfache Anwendbarkeit der Technik. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern fördert die Anwendung. Die posterolaterale Fusion wird häufig ambulant und in der ambulanten Chirurgie eingesetzt. Die Kostenübernahme durch Krankenversicherungen und staatliche Gesundheitsprogramme verbessern die Zugänglichkeit. Kontinuierliche Fort- und Weiterbildung von Chirurgen in diesem Verfahren stärkt das Vertrauen und die Anwendung. Klinische Studien, die niedrige Komplikationsraten belegen, fördern das Wachstum zusätzlich. Das Segment profitiert von der Patientennachfrage nach minimalinvasiven und kostengünstigen Lösungen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken und ambulante Operationszentren (AOZ) unterteilt. Das Krankenhaussegment dominierte 2025 mit einem Marktanteil von 61,5 % den größten Umsatzanteil. Dies ist auf eine fortschrittliche Infrastruktur, hohe Patientenzahlen und die Verfügbarkeit qualifizierter Wirbelsäulenchirurgen zurückzuführen. Krankenhäuser führen komplexe und mehrstufige Eingriffe durch und bieten postoperative Versorgung und Rehabilitation an. Sie profitieren von attraktiven Erstattungsrichtlinien, dem Zugang zu modernen Navigations- und Robotersystemen sowie multidisziplinären Teams. Die hohe Akzeptanz von Pedikelschraubensystemen, Interbody-Cages und Wirbelsäulenplatten stärkt ihre Marktführerschaft. Etablierte Krankenhausnetzwerke erleichtern die Überweisung von Patienten und den Patientenfluss. Krankenhäuser bieten Ausbildungsplattformen für Chirurgen und unterstützen Forschungsinitiativen. Günstige Regierungsrichtlinien in entwickelten Regionen verbessern die Leistungsfähigkeit der Krankenhäuser. Krankenhäuser sind für Hochrisikoeingriffe und Revisionsoperationen ausgestattet. Die Präsenz der Vertriebskanäle wichtiger Marktteilnehmer stärkt die Beschaffung der Krankenhäuser. Krankenhäuser investieren zudem in fortschrittliche Bildgebungs- und Diagnoseverfahren für die präoperative Planung. Der Wunsch der Patienten nach zentralisierter Versorgung und umfassender postoperativer Betreuung trägt zum Marktanteil bei.

Das Segment der spezialisierten Kliniken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die spezialisierte Expertise in der Wirbelsäulenbehandlung, minimalinvasive Eingriffe und eine höhere Effizienz der Behandlungsabläufe. Spezialisierte Kliniken expandieren in Schwellenländern und nutzen dabei Partnerschaften mit globalen Implantatherstellern. Der Einsatz fortschrittlicher Wirbelsäulenimplantate und Navigationssysteme verbessert die Servicequalität. Die Kliniken bieten eine patientenorientierte Versorgung, kürzere Wartezeiten und optimierte Abläufe. Ein gesteigertes Bewusstsein bei den Patienten und Überweisungen von Hausärzten fördern das Wachstum. Die steigende Nachfrage nach ambulanten und tagesgleichen Eingriffen trägt zur Akzeptanz bei. Kliniken profitieren von technologischen Fortschritten und der Standardisierung von Verfahren. Versicherungen und Kostenerstattungssysteme decken zunehmend ambulante Eingriffe ab und unterstützen so die Expansion. Kliniken bieten zudem gezielte postoperative Rehabilitationsleistungen an. Die Fokussierung auf Patientenzufriedenheit und Behandlungsergebnisse beschleunigt die Marktdurchdringung. Das Segment zieht Investitionen zur Modernisierung der Einrichtungen an. Staatliche Initiativen zur Unterstützung spezialisierter Behandlungszentren fördern das Wachstum zusätzlich. Die Zusammenarbeit mit akademischen Einrichtungen in den Bereichen Ausbildung und Forschung stärkt die Expertise.

- Nach Typ

Basierend auf der Operationsart ist der Markt in traditionelle Wirbelsäulenversteifung, posteriore lumbale interkorporelle Fusion (PLIF), anteriore lumbale interkorporelle Fusion (ALIF) und weitere Verfahren unterteilt. Das Segment der posterioren lumbalen interkorporellen Fusion dominierte 2025 mit einem Marktanteil von 46,8 % den größten Umsatzanteil. Dies ist auf die klinische Zuverlässigkeit, die umfangreiche Erfahrung der Chirurgen und die guten Ergebnisse bei degenerativen Erkrankungen der Lendenwirbelsäule zurückzuführen. PLIF bietet exzellente Fusionsraten und wird sowohl bei ein- als auch bei mehrsegmentalen Eingriffen häufig angewendet. Die Vertrautheit der Chirurgen mit dem Verfahren, etablierte Operationsprotokolle und vorhersagbare Ergebnisse tragen zur Marktführerschaft bei. Dieses Segment wird bevorzugt in Kliniken mit hohem Operationsaufkommen eingesetzt. Moderne Instrumente und bildgebende Verfahren verbessern die Ergebnisse. PLIF ist effektiv bei der Wiederherstellung der Bandscheibenhöhe und der Lordose. Es wird häufig bei Spondylolisthesis und degenerativen Bandscheibenerkrankungen angewendet. Kostenerstattung und Versicherungsschutz fördern die Anwendung. Langzeitstudien belegen niedrige Komplikations- und Revisionsraten. PLIF ist mit minimalinvasiven Verfahren kompatibel. Weiterbildungsprogramme für Chirurgen fördern die Marktdurchdringung zusätzlich. Das Segment profitiert von etablierten Lieferketten für Implantate und Instrumente.

Für das Segment der anterioren lumbalen interkorporellen Fusion (ALIF) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind minimalinvasive Verfahren, geringerer Blutverlust und eine schnellere Genesung der Patienten. ALIF-Eingriffe werden zunehmend bei komplexen Wirbelsäulendeformitäten und mehrsegmentalen Fusionsanforderungen bevorzugt. Krankenhäuser und spezialisierte Kliniken setzen ALIF aufgrund der verbesserten funktionellen Ergebnisse ein. Fortschritte im Cage-Design und bei den Instrumenten verbessern die Fusionsraten. Die Patientennachfrage nach minimalinvasiver Chirurgie beschleunigt das Wachstum. Die Kostenübernahme durch die Krankenkassen und Erstattungspolitiken in Industrieländern fördern die Anwendung. ALIF wird häufig bei degenerativen Bandscheibenerkrankungen, Skoliose und Spondylolisthesis eingesetzt. Chirurgen schätzen die verbesserte Visualisierung und die präzisere operative Kontrolle. Das Segment profitiert von einem zunehmenden Bewusstsein für die Vorteile der postoperativen Erholung. Krankenhäuser investieren in spezialisierte Schulungen und Instrumente für ALIF. Die Expansion in Schwellenländer mit steigender Prävalenz von Wirbelsäulenerkrankungen unterstützt das Wachstum. Laufende Forschungs- und klinische Studien bestätigen weiterhin die Wirksamkeit von ALIF.

Regionale Analyse des Marktes für Wirbelsäulenversteifung

- Nordamerika dominierte den Markt für Wirbelsäulenversteifung mit dem größten Umsatzanteil von 42,5 % im Jahr 2025.

- Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Wirbelsäulenimplantate und -instrumente sowie auf starke Investitionen in Forschung und Entwicklung führender Medizintechnikhersteller wie Medtronic, Stryker und DePuy Synthes zurückzuführen.

- Der Markt verzeichnet weiterhin ein deutliches Wachstum aufgrund des steigenden Bewusstseins für Wirbelsäulenerkrankungen, günstiger Erstattungspolitiken und der zunehmenden Nachfrage nach minimalinvasiven Operationen.

Markteinblicke für Wirbelsäulenversteifungen in den USA:

Der US-amerikanische Markt für Wirbelsäulenversteifungen wird 2025 mit 84 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Wirbelsäulenerkrankungen, die hohe Akzeptanz fortschrittlicher Implantate und die steigende Nachfrage nach minimalinvasiven und roboterassistierten Verfahren. Umfangreiche klinische Forschungsprogramme und günstige Erstattungsrahmen fördern das Marktwachstum zusätzlich.

Markteinblicke für Wirbelsäulenversteifungen in Europa:

Der europäische Markt für Wirbelsäulenversteifungen erreichte 2025 einen Umsatzanteil von 19,7 %. Das Wachstum wird durch eine starke Gesundheitsinfrastruktur, die zunehmende Anwendung minimalinvasiver Wirbelsäulenoperationen und das steigende Bewusstsein für degenerative Wirbelsäulenerkrankungen angetrieben. Investitionen führender Akteure in fortschrittliche chirurgische Geräte und Instrumente fördern die Marktexpansion.

Einblick in den britischen Markt für Wirbelsäulenversteifung:

Der britische Markt für Wirbelsäulenversteifung machte im Jahr 2025 6,3 % des europäischen Marktes für Wirbelsäulenversteifung aus. Das Wachstum ist in erster Linie auf ein gestiegenes Bewusstsein für Wirbelsäulenerkrankungen, die Anwendung minimalinvasiver Techniken und staatliche Gesundheitsinitiativen zur Förderung des Zugangs zu fortschrittlichen Wirbelsäulenbehandlungen zurückzuführen.

Markteinblicke für Wirbelsäulenversteifungen in Deutschland: Der

deutsche Markt für Wirbelsäulenversteifungen wird im Jahr 2025 einen Anteil von 7,2 % am europäischen Markt für Wirbelsäulenversteifungen erreichen. Gründe hierfür sind die fortschrittliche Gesundheitsinfrastruktur, die starke Verbreitung roboterassistierter Wirbelsäuleneingriffe und die hohe Patientennachfrage nach minimalinvasiven Wirbelsäulenversteifungen. Der Fokus auf Innovation und qualitativ hochwertige Gesundheitsversorgung treibt das kontinuierliche Wachstum voran.

Markteinblicke für Wirbelsäulenversteifungen im asiatisch-pazifischen Raum:

Der Markt für Wirbelsäulenversteifungen im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und 2025 einen Marktanteil von 27,8 % erreichen. Das Wachstum wird durch einen verbesserten Zugang zur Gesundheitsversorgung, steigende Gesundheitsausgaben, die zunehmende Verbreitung von Wirbelsäulenerkrankungen und ein wachsendes Bewusstsein für fortschrittliche Operationsverfahren in Ländern wie China, Indien und Japan angetrieben. Der Ausbau von Krankenhäusern und Fachkliniken sowie staatliche Gesundheitsinitiativen fördern die Marktakzeptanz zusätzlich.

Einblick in den japanischen Markt für Wirbelsäulenversteifung

Der japanische Markt für Wirbelsäulenversteifungen verzeichnet aufgrund hoher Gesundheitsstandards, einer alternden Bevölkerung und der steigenden Häufigkeit degenerativer Wirbelsäulenerkrankungen eine zunehmende Anwendung fortschrittlicher Verfahren. Minimalinvasive und instrumentierte Fusionsverfahren treiben das Marktwachstum an. Darüber hinaus schreitet die Integration roboterassistierter Operationssysteme und Navigationstechnologien in Japan voran, was die chirurgische Präzision und die Behandlungsergebnisse verbessert.

Einblick in den chinesischen Markt für Wirbelsäulenversteifung

Der chinesische Markt für Wirbelsäulenversteifung wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies wird durch erhebliche Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Patientenbewusstsein und die zunehmende Verwendung fortschrittlicher Wirbelsäulenimplantate und -instrumente begünstigt. Darüber hinaus beschleunigen der Ausbau spezialisierter Wirbelsäulenzentren und staatliche Initiativen zur Verbesserung des Zugangs zu fortschrittlichen Wirbelsäulenbehandlungen das Marktwachstum zusätzlich.

Marktanteil der Wirbelsäulenversteifung

Die Branche der Wirbelsäulenversteifung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (Irland)

• Stryker (USA)

• Zimmer Biomet (USA)

• NuVasive (USA)

• Globus Medical (USA)

• Johnson & Johnson (USA)

• SeaSpine (USA)

• Orthofix (USA)

• K2M (USA)

• B. Braun (Deutschland)

• Alphatec Spine (USA)

• Life Spine (USA)

• RTI Surgical (USA)

• SpineFrontier (USA)

• Carestream Health (USA)

Neueste Entwicklungen auf dem globalen Markt für Wirbelsäulenversteifung

- Im November 2023 gab Orthofix Medical Inc. die vollständige Markteinführung seines WaveForm L Lateral Lumbar Interbody Systems bekannt, eines 3D-gedruckten Implantats zur Optimierung lateraler lumbaler Fusionsverfahren. Das System bietet eine verbesserte anatomische Passform, fördert das Knochenwachstum und zielt darauf ab, Komplikationen zu reduzieren. Dies unterstreicht das Engagement von Orthofix für die Weiterentwicklung von Lösungen zur Wirbelsäulenversteifung.

- Im November 2023 brachte Spinal Elements sein Ventana® 3D-gedrucktes Interbody-Portfolio auf den Markt, das anteriore zervikale, posteriore lumbale und laterale lumbale Systeme unter der MIS Ultra®-Plattform umfasst. Ziel dieser Produkteinführung ist die Verbesserung der chirurgischen Effizienz, der Patientenergebnisse und die Förderung minimalinvasiver Wirbelsäuleneingriffe.

- Im August 2024 sicherte sich NanoHive eine Finanzierung in Höhe von 7 Millionen US-Dollar, um die Kommerzialisierung seiner 3D-gedruckten, interkorporellen Wirbelsäulenimplantate aus Titan zu beschleunigen. Die Investition dient dem Ausbau der Produktionskapazitäten, der Intensivierung der Forschung und Entwicklung für Implantate der nächsten Generation und dem Eintritt in internationale Märkte, um die breitere Anwendung fortschrittlicher Wirbelsäulenversteifungslösungen zu fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.