Global Spinal Implants Surgical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.80 Billion

USD

20.56 Billion

2024

2032

USD

12.80 Billion

USD

20.56 Billion

2024

2032

| 2025 –2032 | |

| USD 12.80 Billion | |

| USD 20.56 Billion | |

| % | |

|

Globale Marktsegmentierung für Wirbelsäulenimplantate und chirurgische Geräte nach Typ (offene Chirurgie und minimalinvasive Chirurgie), Technologie (Fusions- und Fixationstechnologie, Behandlung von Wirbelkompressionsfrakturen, Bewegungserhaltungstechnologien und Wirbelsäulendekompression), Produkt (Geräte zur Wirbelsäulenfusion, Wirbelsäulenbiologie, Geräte zur Behandlung von Wirbelkompressionsfrakturen, Nicht-Fusionsgeräte und Stimulatoren für das Wirbelsäulenknochenwachstum) – Branchentrends und Prognose bis 2032

Marktgröße für Wirbelsäulenimplantate und chirurgische Geräte

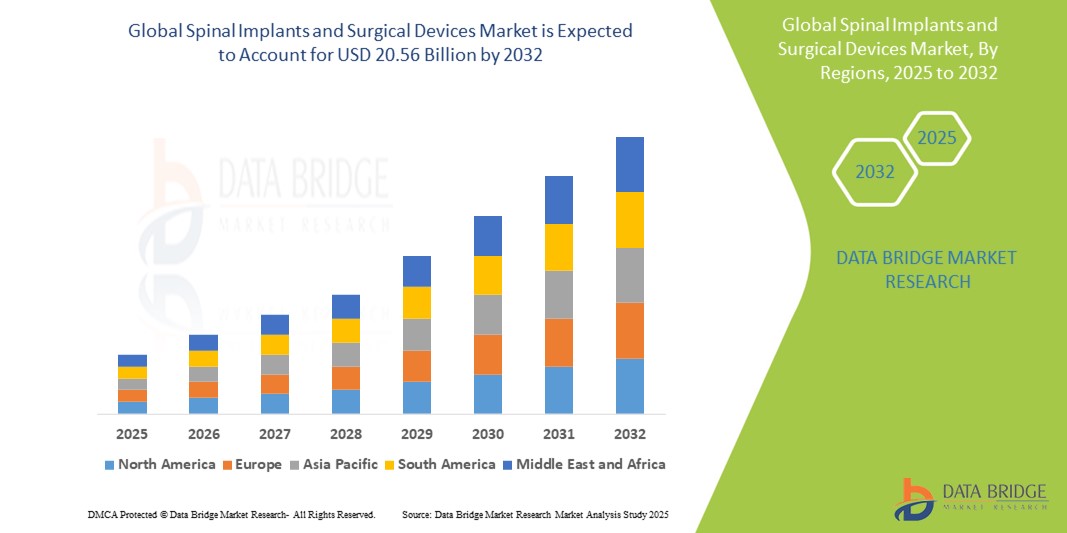

- Der globale Markt für Wirbelsäulenimplantate und chirurgische Geräte wurde im Jahr 2024 auf 12,80 Milliarden US-Dollar geschätzt und soll bis 2032 20,56 Milliarden US-Dollar erreichen , bei einer CAGR von 6,10 % im Prognosezeitraum.

- Dieses Wachstum ist auf Faktoren wie die steigende Prävalenz von Wirbelsäulenerkrankungen, die zunehmende geriatrische Bevölkerung, Fortschritte bei minimalinvasiven Operationstechniken und die wachsende Nachfrage nach Geräten zur Wirbelsäulenfusion und nicht zur Wirbelsäulenfusion zurückzuführen.

Marktanalyse für Wirbelsäulenimplantate und chirurgische Geräte

- Wirbelsäulenimplantate und chirurgische Geräte werden zur Behandlung von Wirbelsäulenerkrankungen wie degenerativen Bandscheibenerkrankungen, Skoliose , Spinalkanalstenose und Frakturen eingesetzt. Sie sorgen für Stabilität und erleichtern die Wirbelsäulenversteifung oder den Bewegungserhalt.

- Die Nachfrage nach diesen Geräten wird maßgeblich durch die zunehmende Zahl von Wirbelsäulenerkrankungen, die zunehmende Alterung der Bevölkerung und den technologischen Fortschritt bei Implantatmaterialien und minimalinvasiven Verfahren getrieben.

- Nordamerika wird voraussichtlich den Markt für Wirbelsäulenimplantate und chirurgische Geräte mit einem Marktanteil von 48,8 % dominieren. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, eine hohe Nachfrage nach fortschrittlichen Wirbelsäulenbehandlungen und die weit verbreitete Einführung innovativer Technologien wie minimalinvasiver Chirurgie und robotergestützter Verfahren zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Wirbelsäulenimplantate und chirurgische Geräte mit einem Marktanteil von 20,45 % sein. Grund hierfür sind die Verbesserung der Gesundheitsinfrastruktur, eine schnell alternde Bevölkerung und die zunehmende Häufigkeit von Wirbelsäulenerkrankungen.

- Das Segment der Wirbelsäulenfusionsgeräte wird voraussichtlich den Markt mit einem Marktanteil von 58,9 % dominieren, da es weit verbreitet zur Behandlung chronischer und degenerativer Wirbelsäulenerkrankungen wie Spondylolisthesis und Bandscheibenvorfällen eingesetzt wird.

Berichtsumfang und Marktsegmentierung für Wirbelsäulenimplantate und chirurgische Geräte

|

Eigenschaften |

Wichtige Markteinblicke zu Wirbelsäulenimplantaten und chirurgischen Geräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Wirbelsäulenimplantate und chirurgische Geräte

„Technologische Fortschritte in der minimalinvasiven Wirbelsäulenchirurgie (MISS) und bei intelligenten Implantaten“

- Ein herausragender Trend auf dem Markt für Wirbelsäulenimplantate und chirurgische Geräte ist die schnelle Weiterentwicklung minimalinvasiver Wirbelsäulenchirurgietechniken und die Entstehung intelligenter, sensorgestützter Implantate

- Diese Innovationen reduzieren das chirurgische Trauma, verkürzen die Krankenhausaufenthalte und ermöglichen eine Echtzeitüberwachung der Wirbelsäulenheilung und der Implantatleistung, wodurch das klinische Ergebnis deutlich verbessert wird.

- So können beispielsweise intelligente Wirbelsäulenimplantate, die mit drahtlosen Sensoren ausgestattet sind , Daten zu Belastung, Beanspruchung und Fusionsverlauf übermitteln, sodass Chirurgen rechtzeitig fundierte postoperative Entscheidungen treffen können, was insbesondere bei komplexen Fusions- und Deformitätskorrekturfällen wertvoll ist.

- Diese technologischen Durchbrüche verändern die Praxis der Wirbelsäulenchirurgie, verkürzen die Genesungszeiten und kurbeln die Nachfrage nach Wirbelsäulenimplantaten und chirurgischen Systemen der nächsten Generation an.

Spinal Implants and Surgical Devices Market Dynamics

Driver

“Increasing Incidence of Spinal Disorders and Aging Population”

- The growing incidence of spinal disorders such as degenerative disc disease, herniated discs, scoliosis, and spinal stenosis is a major driver of the spinal implants and surgical devices market

- With the global population aging, there is a higher prevalence of musculoskeletal degeneration and chronic back pain, particularly among older adults who are more susceptible to spinal conditions requiring surgical intervention

- As the demand for effective spinal treatments rises, there is an increasing need for advanced spinal implants and surgical systems to improve patient mobility and quality of life

For instance,

- According to the Global Burden of Disease Study 2021, low back pain remains the leading cause of disability worldwide, particularly affecting older populations, thereby increasing the need for spinal surgeries and supportive implant technologies

- As a result of the increasing burden of spinal disorders and the aging demographic, the demand for spinal implants and surgical devices continues to grow, driving market expansion

Opportunity

“Integration of Artificial Intelligence and Robotics in Spinal Surgery”

- The integration of artificial intelligence (AI) and robotics into spinal surgery is creating significant opportunities by enhancing surgical precision, reducing complication rates, and improving patient outcomes

- AI algorithms can support preoperative planning by analyzing imaging data to recommend optimal implant placement, while robotic systems can assist in executing complex procedures with greater accuracy and stability

- These technologies not only shorten surgery duration but also reduce radiation exposure and post-operative recovery times, making spinal surgeries safer and more efficient

For instance,

- In September 2023, a study published in the Journal of Neurosurgery: Spine reported that robotic-assisted spinal surgery combined with AI-driven navigation systems led to a 30% reduction in surgical errors and a 25% improvement in implant placement accuracy, especially in minimally invasive procedures

- The adoption of AI and robotics in spinal procedures is poised to transform surgical practices, offering scalable solutions for personalized spine care and driving market growth through technological innovation.

Restraint/Challenge

“High Cost of Spinal Implants and Surgical Procedures Limiting Accessibility”

- The high cost associated with spinal implants and surgical procedures presents a major challenge, especially in low- and middle-income countries, where healthcare budgets and insurance coverage are often limited

- Advanced spinal implants, navigation systems, and robotic-assisted surgical tools can cost tens of thousands of dollars, significantly increasing the overall cost of treatment and hospital expenditure

- Diese finanzielle Belastung kann den Zugang für Patienten einschränken und kleinere Gesundheitseinrichtungen davon abhalten, neuere Technologien einzuführen, was zu regionalen Unterschieden in der Wirbelsäulenbehandlung und einer verzögerten Einführung von Innovationen führt.

Zum Beispiel,

- Laut einem Bericht der International Society for the Advancement of Spine Surgery (ISASS) vom April 2024 können die durchschnittlichen Kosten einer Wirbelsäulenversteifung in den USA 80.000 US-Dollar übersteigen, wobei Implantate und chirurgische Instrumente einen erheblichen Teil der Gesamtkosten ausmachen. Diese Kostenbarriere führt oft zu verzögerten Behandlungen oder der Verwendung veralteter Operationstechniken.

- Folglich können die hohen Kosten für Wirbelsäulenimplantate und -verfahren die Marktdurchdringung behindern, die Akzeptanz fortschrittlicher Technologien verlangsamen und zu einem ungleichen Zugang zu qualitativ hochwertiger Wirbelsäulenversorgung in verschiedenen Regionen beitragen.

Marktumfang für Wirbelsäulenimplantate und chirurgische Geräte

Der Markt ist nach Typ, Technologie und Produkt segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Technologie |

|

|

Nach Produkt |

|

Im Jahr 2025 werden die Wirbelsäulenfusionsgeräte voraussichtlich den Markt mit dem größten Anteil im Produktsegment dominieren

Das Segment der Wirbelsäulenfusionsgeräte wird voraussichtlich den Markt für Wirbelsäulenimplantate und chirurgische Geräte mit einem Marktanteil von 58,9 % im Jahr 2025 dominieren, da es weit verbreitet zur Behandlung chronischer und degenerativer Wirbelsäulenerkrankungen wie Spondylolisthesis und Bandscheibenvorfällen eingesetzt wird. Die Wirksamkeit des Verfahrens bei der langfristigen Stabilisierung der Wirbelsäule und der Schmerzlinderung trägt zu seiner hohen Akzeptanz bei. Darüber hinaus verbessern Fortschritte bei Biomaterialien und minimalinvasiven Fusionstechniken die Behandlungsergebnisse und die Genesungszeiten der Patienten und steigern so die Marktnachfrage weiter.

Die offene Chirurgie wird voraussichtlich den größten Anteil im Prognosezeitraum im Typmarkt ausmachen

Im Jahr 2025 wird das Segment der offenen Chirurgie voraussichtlich mit einem Marktanteil von 56,8 % den Markt dominieren. Dies ist auf die etablierte klinische Wirksamkeit und die breite Akzeptanz unter Chirurgen für komplexe Wirbelsäulenoperationen zurückzuführen. Sie ermöglicht eine direkte Visualisierung und den Zugang zur Wirbelsäule, was bei schweren Deformitäten oder Traumata entscheidend ist. Trotz des Aufkommens minimalinvasiver Techniken bleibt die offene Chirurgie die bevorzugte Methode zur Behandlung komplexer Wirbelsäulenerkrankungen, insbesondere bei älteren oder Hochrisikopatienten.

Regionale Analyse des Marktes für Wirbelsäulenimplantate und chirurgische Geräte

„Nordamerika hält den größten Anteil am Markt für Wirbelsäulenimplantate und chirurgische Geräte“

- Nordamerika dominiert den Markt für Wirbelsäulenimplantate und chirurgische Geräte mit einem Marktanteil von schätzungsweise 48,8 % . Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, eine hohe Nachfrage nach fortschrittlichen Wirbelsäulenbehandlungen und die weit verbreitete Einführung innovativer Technologien wie minimalinvasiver Chirurgie und robotergestützter Verfahren zurückzuführen.

- Die USA halten einen Marktanteil von 58 %, was auf die hohe Prävalenz von Wirbelsäulenerkrankungen, die gestiegenen Gesundheitsausgaben und die Präsenz wichtiger Marktteilnehmer zurückzuführen ist, die aktiv an Produktinnovationen und klinischen Studien beteiligt sind.

- Günstige Erstattungsrichtlinien, eine hohe Anzahl jährlich durchgeführter Wirbelsäulenoperationen und umfangreiche Investitionen in Forschung und Entwicklung durch führende Orthopädie- und Wirbelsäulenunternehmen tragen weiter zur Marktführerschaft in der Region bei

- Darüber hinaus treiben das zunehmende Bewusstsein für die Gesundheit der Wirbelsäule, die Frühdiagnose und die starke Nachfrage nach bewegungserhaltenden Technologien wie künstlichen Bandscheiben das Wachstum in ganz Nordamerika voran.

„Im asiatisch-pazifischen Raum wird auf dem Markt für Wirbelsäulenimplantate und chirurgische Geräte voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet “

- Im asiatisch-pazifischen Raum wird mit einem Marktanteil von 20,45 % die höchste Wachstumsrate im Markt für Wirbelsäulenimplantate und chirurgische Geräte erwartet . Dies ist auf den schnellen Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für Augengesundheit und die steigende Anzahl chirurgischer Eingriffe zurückzuführen.

- Länder wie China, Indien und Japan entwickeln sich zu Hauptbeitragszahlern aufgrund einer wachsenden Mittelschichtbevölkerung, einer steigenden Nachfrage nach fortgeschrittenen Wirbelsäulenoperationen und einem besseren Zugang zur Gesundheitsversorgung

- Japan ist für seine technologische Kompetenz bekannt und weiterhin führend bei der Einführung präzisionsgeführter chirurgischer Instrumente und intelligenter Implantate und stärkt damit seine Rolle als Schlüsselmarkt in der Region.

- Indien wird voraussichtlich mit 8,8 % die höchste jährliche Wachstumsrate im Markt für Wirbelsäulenimplantate und chirurgische Geräte verzeichnen. Dies wird durch staatliche Initiativen zur Modernisierung des Gesundheitswesens, einen Anstieg der Fälle von Wirbelsäulenverletzungen und eine wachsende Zahl ausgebildeter Wirbelsäulenchirurgen unterstützt, die minimalinvasive Techniken anwenden.

Marktanteile für Wirbelsäulenimplantate und chirurgische Geräte

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Medtronic (USA)

- Stryker (USA)

- Zimmer Biomet (US)

- Globus Medical (USA)

- Exactech, Inc. (USA)

- Orthofix Medical Inc. (USA)

- ATEC Spine, Inc. (USA)

- Integra LifeSciences Corporation (USA)

- NORMAN NOBLE, INC (U.S.)

- XTANT MEDICAL (U.S.)

- Spine Wave, Inc. (U.S.)

- Captiva Spine, Inc (U.S.)

- Wenzel Spine (U.S.)

- Jayon Implants (India)

- Tecomet, Inc. (U.S.)

- SINTX Technologies, Inc (U.S.)

- Abbott (U.S.)

- Boston Scientific Corporation (U.S.)

- GPC Medical Ltd. (India)

Latest Developments in Global Spinal Implants and Surgical Devices Market

- In January 2025, Stryker announced its acquisition of Inari Medical for USD 4.9 billion. Inari specializes in devices treating venous diseases, and this acquisition is expected to enhance Stryker's portfolio in peripheral vascular treatments

- In September 2024, Medtronic expanded its AiBLE spine surgery ecosystem by integrating the Mazor robotic guidance system with 5.1 software, making it the first spinal robotic system to combine AI, bone cutting, and graft delivery. This advancement enhances preoperative and intraoperative planning, improving surgical precision and patient outcomes

- In October 2023, Stryker launched the Monterey AL Interbody System, a 3D-printed anterior lumbar interbody fusion implant. This addition to Stryker's growing 3D-printed interbody device portfolio aims to offer improved customization and biocompatibility, leading to better patient outcomes and reduced recovery times

- In November 2023, Spinal Elements announced the full commercial release of its Ventana 3D-Printed Interbody Portfolio. The portfolio includes the Ventana C Anterior Cervical Interbody System, Ventana P/T Posterior Lumbar Interbody System, and Ventana L Lateral Lumbar Interbody System. These innovations are part of the company's MIS Ultra platform, focusing on minimally invasive surgical solutions

- In August 2023, Globus Medical completed its merger with NuVasive Inc., creating a combined entity that offers one of the most comprehensive musculoskeletal procedural solutions in the industry. This merger is expected to drive technological advancements across the care continuum

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.