Global Spondylosis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.04 Billion

USD

1.62 Billion

2024

2032

USD

1.04 Billion

USD

1.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.04 Billion | |

| USD 1.62 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Spondylose nach Arzneimittel (nichtsteroidale Antirheumatika (NSAR), TNF-Alpha-Hemmer, konventionelle krankheitsmodifizierende Antirheumatika und Glukokortikoide), Produkt (COX-2-Antagonisten, COX-Hemmer und andere), Endverbraucher (Krankenhaus, Kliniken, Rehabilitationszentren, akademische Forschungsinstitute und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Spondylose

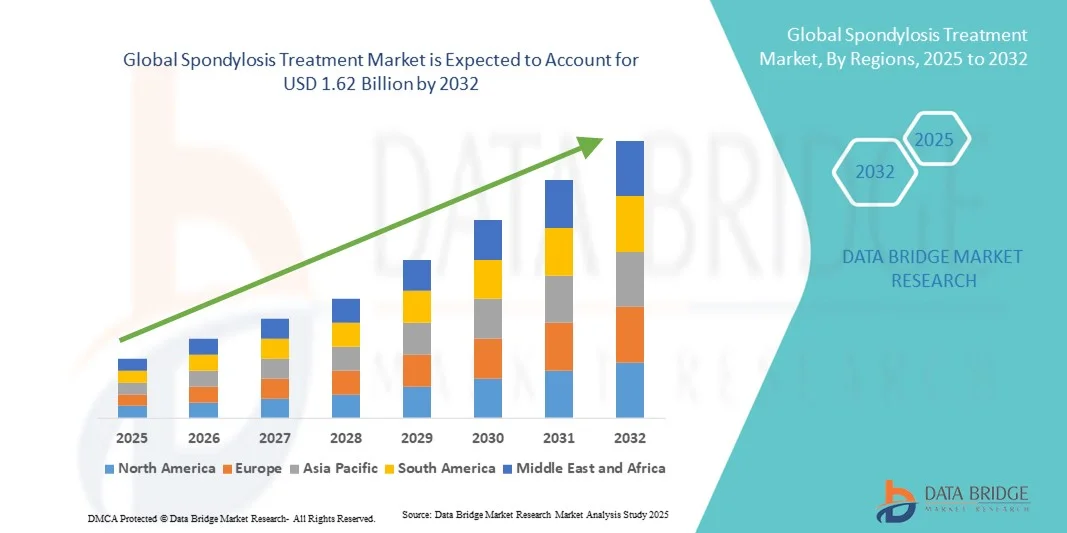

- Der globale Markt für Spondylose-Behandlungen wurde im Jahr 2024 auf 1,04 Milliarden US-Dollar geschätzt und dürfte bis 2032 1,62 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Wirbelsäulenerkrankungen und altersbedingten degenerativen Erkrankungen vorangetrieben, was die Nachfrage nach wirksamen Therapien zur Behandlung von Spondylose ankurbelt.

- Darüber hinaus beschleunigen Fortschritte bei pharmazeutischen Behandlungen, physiotherapeutischen Techniken und minimalinvasiven chirurgischen Verfahren sowie das wachsende Bewusstsein bei Patienten und Gesundheitsdienstleistern die Akzeptanz von Behandlungslösungen für Spondylose und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse zur Behandlung von Spondylose

- Der Markt für Spondylose-Behandlungen verzeichnet weltweit ein stetiges Wachstum, das durch die steigende Prävalenz von Wirbelsäulenerkrankungen, die zunehmende Zahl älterer Menschen und das wachsende Bewusstsein für fortschrittliche Behandlungsmöglichkeiten getrieben wird.

- Verbesserungen bei Diagnosetechnologien, minimalinvasiven Verfahren und patientenzentrierten Gesundheitsprogrammen unterstützen die Marktexpansion weiter

- Nordamerika dominierte den Markt für Spondylose-Behandlungen mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Wirbelsäulentherapien und erhebliche F&E-Investitionen führender Pharma- und Medizintechnikunternehmen zurückzuführen. Die USA tragen einen Großteil des regionalen Wachstums bei, angetrieben durch die frühzeitige Einführung neuartiger Behandlungen, gut organisierte klinische Netzwerke und Initiativen zur Verbesserung des Managements von Wirbelsäulenerkrankungen. Sensibilisierungskampagnen, Patientenschulungsprogramme und ein günstiger Versicherungsschutz für Therapien tragen ebenfalls zur Marktdominanz in der Region bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Spondylosebehandlungen sein, mit einer jährlichen Wachstumsrate von 9,8 %, unterstützt durch die zunehmende Urbanisierung, die wachsende geriatrische Bevölkerung und steigende Gesundheitsausgaben.

- Das NSAID-Segment dominierte den größten Marktumsatzanteil von 42,7 % im Jahr 2024, getrieben von der weit verbreiteten Präferenz der Ärzte aufgrund ihrer schnellen symptomlindernden Eigenschaften, der einfachen Verabreichung und der nachgewiesenen Wirksamkeit bei der Behandlung von Schmerzen und Entzündungen im Zusammenhang mit Spondylose

Berichtsumfang und Marktsegmentierung für die Behandlung von Spondylose

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Spondylose |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Spondylose

Zunehmende Akzeptanz minimalinvasiver und kombinierter Therapien

- Ein bedeutender Trend auf dem globalen Markt für Spondylose-Behandlungen ist die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren und kombinierter Therapieansätze, die pharmakologische Behandlung, Physiotherapie und Rehabilitation integrieren.

- Gesundheitsdienstleister konzentrieren sich zunehmend auf Strategien zur frühzeitigen Intervention, wie z. B. gezielte medikamentöse Therapien in Kombination mit strukturierten Trainingsprogrammen, um langfristige Komplikationen zu reduzieren und die Lebensqualität der Patienten zu verbessern.

- So haben beispielsweise jüngste klinische Initiativen in den Jahren 2023 und 2024 die Wirksamkeit der Kombination biologischer Wirkstoffe mit nicht-chirurgischen Eingriffen bei Patienten mit fortgeschrittener Wirbelsäulendegeneration hervorgehoben.

- Der Trend zu patientenspezifischen Behandlungsplänen, unterstützt durch Fortschritte in der diagnostischen Bildgebung und biomarkerbasierten Therapien, prägt die klinische Praxis und verbessert die Behandlungsergebnisse

- Dieser Trend hin zu einer stärker personalisierten und ganzheitlichen Versorgung treibt die Nachfrage nach innovativen Therapien und unterstützenden Rehabilitationsprogrammen in Krankenhäusern, Fachkliniken und ambulanten Einrichtungen voran.

- Die Integration evidenzbasierter Kombinationstherapien dürfte die Patientenversorgung bei Spondylose weiter verändern und weltweit sicherere und wirksamere Behandlungsalternativen bieten.

Marktdynamik der Spondylose-Behandlung

Treiber

Wachsender Bedarf aufgrund steigender Prävalenz und alternder Bevölkerung

- Die zunehmende Verbreitung von Spondylose in der alternden Bevölkerung und die steigende Zahl von Wirbelsäulenerkrankungen sind wichtige Treiber für die erhöhte Nachfrage nach wirksamen Behandlungslösungen

- So kündigte Medtronic im April 2024 die Einführung seines fortschrittlichen Wirbelsäulenimplantatsystems an, das die Behandlungsergebnisse von Patienten mit degenerativen Wirbelsäulenerkrankungen verbessern soll. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Spondylose-Behandlungsbranche im Prognosezeitraum vorantreiben.

- Da sich Patienten und medizinisches Personal der langfristigen Auswirkungen unbehandelter Wirbelsäulenerkrankungen immer mehr bewusst werden, steigt die Nachfrage nach innovativen Therapien, minimalinvasiven Verfahren und unterstützenden Pflegelösungen.

- Darüber hinaus fördert die zunehmende Betonung von Frühdiagnose, Vorsorge und Rehabilitationstherapien die Einführung von Spondylose-Behandlungslösungen in Krankenhäusern, Fachkliniken und ambulanten Zentren.

- Die Bequemlichkeit von Physiotherapieprogrammen für zu Hause, Rehabilitationsgeräten und fortschrittlichen medikamentösen Therapien sowie das wachsende Bewusstsein für ergonomische Praktiken und Lebensstiländerungen sind Schlüsselfaktoren, die die Einführung von Behandlungslösungen für Spondylose in der gesamten Patientenpopulation vorantreiben.

- Der Trend zu personalisierten Behandlungsplänen, kombiniert mit der zunehmenden Verfügbarkeit wirksamer pharmakologischer und nicht-pharmakologischer Interventionen, trägt weiter zum Marktwachstum bei

Einschränkung/Herausforderung

Hohe Behandlungskosten und geringes Bewusstsein in Entwicklungsregionen

- Die relativ hohen Kosten der fortgeschrittenen Spondylose-Behandlungsoptionen, darunter chirurgische Eingriffe, spezielle Implantate und Biologika, stellen ein erhebliches Hindernis für eine breite Akzeptanz dar, insbesondere in Entwicklungsregionen.

- Darüber hinaus schränkt das mangelnde Bewusstsein über Frühdiagnose, Vorsorge und verfügbare Behandlungsmethoden den Zugang der Patienten zu wirksamen Therapien in bestimmten Ländern ein.

- Einschränkungen der Gesundheitsinfrastruktur, Mangel an ausgebildeten Fachkräften und unzureichende Rehabilitationseinrichtungen erschweren das Marktwachstum in Schwellenländern zusätzlich

- Während Generika und Physiotherapieprogramme zu geringeren Kosten erhältlich sind, sind Premium-Interventionen und hochmoderne Verfahren für die Patienten oft mit einer erheblichen finanziellen Belastung verbunden.

- Die Bewältigung dieser Herausforderungen durch staatliche Initiativen, Patientenaufklärungsprogramme, verbesserten Versicherungsschutz und den Ausbau der Gesundheitsinfrastruktur wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Kontinuierliche Innovation, klinische Studien für neuartige Therapeutika und die Zusammenarbeit zwischen medizinischen Einrichtungen und Akteuren der Industrie werden die Akzeptanz und Zugänglichkeit der Spondylose-Behandlung weltweit weiter stärken.

Marktumfang der Spondylose-Behandlung

Der Markt ist nach Arzneimittel, Produkt und Endverbraucher segmentiert.

- Nach Medikament

Der Markt für Spondylose-Behandlungen ist nach Medikamenten segmentiert in nichtsteroidale Antirheumatika (NSAR), TNF-Alpha-Hemmer, konventionelle krankheitsmodifizierende Antirheumatika (cDMARDs) und Glukokortikoide. Das NSAR-Segment hatte 2024 mit 42,7 % den größten Marktanteil, was auf die weit verbreitete Präferenz der Ärzte aufgrund ihrer schnellen Symptomlinderung, der einfachen Verabreichung und der nachgewiesenen Wirksamkeit bei der Behandlung von Schmerzen und Entzündungen im Zusammenhang mit Spondylose zurückzuführen ist. Die hohe Akzeptanz in Krankenhäusern und Ambulanzen, die Kosteneffizienz und die Aufnahme in Behandlungsrichtlinien tragen zur Dominanz bei. Eine hohe Patientenvertrautheit, die Verfügbarkeit generischer Formulierungen und ein durchgängiger Versicherungsschutz untermauern die Marktführerschaft zusätzlich. Krankenhäuser und Fachkliniken verlassen sich bei der Erstbehandlung von Spondylose stark auf NSAR. Kontinuierliche Innovationen bei retardierten und topischen NSAR-Formulierungen verbessern die Compliance und die Behandlungsergebnisse der Patienten. Das Segment profitiert zudem von der Integration in Physiotherapie und multimodale Behandlungspläne.

Das Segment TNF-Alpha-Inhibitoren wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,2 % verzeichnen. Grund hierfür sind die zunehmende Akzeptanz bei Patienten mit schwerer oder refraktärer Spondylose, Fortschritte bei biologischen Therapien und ein zunehmendes Bewusstsein für gezielte immunmodulatorische Behandlungen. Die zunehmende Präferenz der Ärzte für personalisierte Therapien, überzeugende klinische Studien zur Unterstützung der Wirksamkeit und steigende Krankenkassenerstattungen sind die wichtigsten Treiber. Die Expansion von Fachkliniken und der Zugang in Schwellenländern fördern die Akzeptanz. Die behördlichen Zulassungen für neue TNF-Alpha-Inhibitoren fördern die Marktdurchdringung. Schulungsprogramme für Biologika und Initiativen zur Patientenunterstützung stärken das Vertrauen. Die zunehmende Zusammenarbeit zwischen Krankenhäusern und Pharmaunternehmen stellt die Verfügbarkeit sicher. Telemedizin und Online-Rezeptdienste bieten schnelleren Zugang. Urbanisierung, steigende verfügbare Einkommen und ein höheres Patientenbewusstsein beschleunigen das Wachstum. Kombinationstherapien mit NSAR fördern ebenfalls die Akzeptanz.

- Nach Produkt

Der Markt für Spondylose-Behandlungen ist produktbezogen in COX-2-Antagonisten, COX-Hemmer und Sonstiges unterteilt. Das Segment COX-Hemmer hatte 2024 mit 41,8 % den größten Marktanteil, getrieben durch die umfassende klinische Anwendung, die Verfügbarkeit in verschiedenen Formulierungen und die nachgewiesene Wirksamkeit bei der Behandlung von Schmerzen und Entzündungen. Krankenhäuser und Kliniken bevorzugen COX-Hemmer aufgrund ihrer vorhersehbaren Pharmakokinetik und etablierten Sicherheitsprofile. Ihre Aufnahme in Behandlungsprotokolle und die Verfügbarkeit als Generika verbessern die Zugänglichkeit und Akzeptanz. Das Segment profitiert von der Vertrautheit der Patienten, dem Vertrauen der Ärzte und der weiten Verbreitung in Krankenhaus- und Einzelhandelsapotheken. Innovationen bei Retard- und Kombinationsprodukten verbessern die Compliance. Kontinuierliche Forschung und klinische Studien untermauern die Wirksamkeit. COX-Hemmer werden häufig bei leichter bis mittelschwerer Spondylose eingesetzt. Hohe Patiententreue und hohes Vertrauen der Ärzte festigen die Dominanz.

Das Segment COX-2-Antagonisten wird voraussichtlich von 2025 bis 2032 mit 10,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind der steigende Bedarf an Therapien mit reduzierten gastrointestinalen Nebenwirkungen, die Präferenz der Patienten für gezielte Behandlungen und die zunehmende Akzeptanz in der geriatrischen Bevölkerung. Sensibilisierungskampagnen, die sicherere Alternativen zu herkömmlichen NSAR hervorheben, fördern die Akzeptanz. Krankenhäuser und Fachkliniken weiten den Einsatz von COX-2 zur Langzeitbehandlung aus. Die Integration in multimodale Schmerzmanagementstrategien fördert die Akzeptanz. Produktinnovationen, darunter Formulierungen mit verlängerter Wirkstofffreisetzung, verbessern den Komfort. Zulassungen in neuen Regionen stimulieren das Wachstum. Die Expansion in Schwellenmärkte beschleunigt die Durchdringung weiter. Patientenaufklärung über sicherere Alternativen fördert die Akzeptanz. Zunehmende Kombinationstherapieansätze kurbeln das Marktwachstum an.

- Nach Endbenutzer

Der Markt für Spondylose-Behandlungen ist nach Endverbrauchern in Krankenhäuser, Kliniken, Rehabilitationszentren, akademische Forschungsinstitute und andere unterteilt. Das Krankenhaussegment hatte 2024 mit 44,1 % den größten Marktanteil, was auf den direkten Zugang zu fortschrittlicher Diagnostik, die Verfügbarkeit multidisziplinärer Behandlungsmöglichkeiten und einen hohen Patientenzustrom zurückzuführen ist. Krankenhäuser bieten eine umfassende Behandlung, einschließlich medikamentöser Therapie, minimalinvasiver Eingriffe und Rehabilitationsleistungen. Ein starker Versicherungsschutz, gut ausgebildetes medizinisches Personal und strukturierte Nachsorgeprogramme fördern die Akzeptanz. Krankenhausapotheken gewährleisten eine konstante Medikamentenverfügbarkeit. Klinische Studien und F&E-Initiativen in Krankenhäusern verstärken die Präferenz zusätzlich. Multidisziplinäre Behandlungspfade integrieren chirurgisches und pharmakologisches Management. Patientenunterstützungsprogramme verbessern die Compliance und die Ergebnisse.

Das Segment Rehabilitationszentren wird voraussichtlich zwischen 2025 und 2032 mit 11,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind das wachsende Bewusstsein für nicht-chirurgische Eingriffe, die steigende Nachfrage nach Physio- und Ergotherapie sowie die zunehmende Akzeptanz ambulanter Behandlungsmodelle. Rehabilitationszentren bieten gezielte Übungen, Schmerzbehandlungsprogramme und ganzheitliche Pflege. Die Expansion in städtische und halbstädtische Regionen verbessert den Zugang. Die Integration mit Krankenhäusern und Fachkliniken unterstützt Überweisungen. Patientenaufklärung, Telerehabilitation und mobile Gesundheitsinitiativen fördern das Engagement. Versicherungsschutz für Rehabilitationsleistungen treibt das Wachstum weiter voran. Moderne Therapiegeräte und personalisierte Pflegepläne verbessern die Behandlungseffektivität. Ein verstärkter Fokus auf die postoperative Genesung fördert die Akzeptanz. Die Zusammenarbeit mit akademischen Instituten fördert evidenzbasierte Verfahren.

Regionale Analyse des Marktes für Spondylosebehandlung

- Nordamerika dominierte den Markt für Spondylose-Behandlungen mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher Wirbelsäulentherapien und erhebliche F&E-Investitionen führender Pharma- und Medizintechnikunternehmen.

- Das Wachstum der Region wird durch günstige Erstattungsrichtlinien, ein erhöhtes Bewusstsein für Wirbelsäulenerkrankungen und das Vorhandensein spezialisierter Gesundheitseinrichtungen, die sich auf die Wirbelsäulenbehandlung spezialisiert haben, weiter unterstützt.

- Sensibilisierungskampagnen, Patientenaufklärungsprogramme und eine starke Versicherungsdeckung für Wirbelsäulenbehandlungen haben wesentlich dazu beigetragen, die Dominanz der Region aufrechtzuerhalten

Markteinblick in die Behandlung von Spondylose in den USA

Der US-Markt für Spondylosebehandlungen erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die frühzeitige Einführung innovativer Behandlungsmethoden, den erweiterten Zugang zu fortschrittlicher diagnostischer Bildgebung und die Verfügbarkeit spezialisierter Wirbelsäulenzentren zurückzuführen. Die zunehmende Verbreitung chronischer Rückenschmerzen und degenerativer Wirbelsäulenerkrankungen sowie Initiativen zur Patientenaufklärung und präventiven Gesundheitsfürsorge beschleunigen die Nachfrage nach Wirbelsäulentherapien. Die Präsenz wichtiger Marktteilnehmer, die in die Forschung und Entwicklung neuartiger Arzneimittelformulierungen und minimalinvasiver chirurgischer Lösungen investieren, stärkt die führende Position des Landes auf dem globalen Markt für Spondylosebehandlungen.

Markteinblick in die Behandlung von Spondylose in Europa

Der europäische Markt für Spondylose-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die wachsende geriatrische Bevölkerung, höhere Gesundheitsausgaben und staatliche Initiativen zur Verbesserung der Behandlung von Wirbelsäulenerkrankungen unterstützt. Die Gesundheitssysteme der Region legen zunehmend Wert auf Frühdiagnose und rehabilitationsorientierte Behandlungsansätze, um langfristige Komplikationen im Zusammenhang mit degenerativen Wirbelsäulenerkrankungen zu reduzieren. Darüber hinaus fördern Kooperationen zwischen medizinischen Einrichtungen und Forschungsorganisationen die Verfügbarkeit neuer Behandlungsmethoden auf dem gesamten Kontinent.

Markteinblick in die Behandlung von Spondylose in Großbritannien

Der britische Markt für Spondylose-Behandlungen wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch den Ausbau von Krankenhausnetzwerken, fortschrittliche Diagnosemöglichkeiten und Aufklärungskampagnen zur Gesundheit des Bewegungsapparats vorangetrieben. Die zunehmende Verbreitung von Bewegungsmangel und altersbedingten Wirbelsäulenerkrankungen hat die Nachfrage nach chirurgischen und nicht-chirurgischen Therapien erhöht. Darüber hinaus dürften die Initiativen des National Health Service (NHS) zur Verkürzung der Wartezeiten für orthopädische und neurologische Behandlungen das Marktwachstum im Land weiter ankurbeln.

Markteinblick in die Behandlung von Spondylose in Deutschland

Der deutsche Markt für Spondylose-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, kontinuierliche technologische Innovationen und erhöhte Investitionen in Forschung und klinische Entwicklung zurückzuführen. Die Präsenz bedeutender Pharma- und Medizinproduktehersteller sowie der Fokus des Landes auf hochwertige Rehabilitationsdienste stärken die Position des Landes auf dem europäischen Markt. Der Schwerpunkt Deutschlands auf präventive Gesundheitsfürsorge und Patientenrehabilitationsprogramme unterstützt zudem die langfristige Behandlung von Wirbelsäulenerkrankungen.

Markteinblicke zur Behandlung von Spondylose im asiatisch-pazifischen Raum

Der Markt für Spondylosebehandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen. Dies wird durch steigende Investitionen im Gesundheitswesen, ein zunehmendes Bewusstsein für die Gesundheit der Wirbelsäule und eine wachsende geriatrische Bevölkerung unterstützt. Länder wie Indien, China und Japan sind aufgrund von Fortschritten in der diagnostischen Bildgebung und dem Ausbau von Krankenhaus- und Fachkliniknetzwerken führend im regionalen Wachstum. Die zunehmende Häufigkeit lebensstilbedingter Wirbelsäulenerkrankungen und staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur treiben das Marktwachstum weiter voran.

Markteinblick in die Behandlung von Spondylose in Japan

Der japanische Markt für Spondylose-Behandlungen verzeichnet ein stetiges Wachstum. Dies ist auf die schnell alternde Bevölkerung, eine gut ausgebaute Gesundheitsinfrastruktur und den starken Fokus auf Frühdiagnose und Prävention zurückzuführen. Der Einsatz minimalinvasiver Operationstechniken und die Integration von Rehabilitationstherapien in die Standardbehandlung tragen zu verbesserten Behandlungsergebnissen bei. Darüber hinaus stärkt die laufende klinische Forschung mit Schwerpunkt auf innovativen Therapieansätzen Japans Position als wichtiger Akteur auf dem regionalen Markt.

Markteinblick in die Behandlung von Spondylose in China

Der chinesische Markt für Spondylose-Behandlungen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die wachsende Mittelschicht und den zunehmenden Fokus der Regierung auf die Wirbelsäulengesundheit zurückzuführen. Die Einführung fortschrittlicher Behandlungsmöglichkeiten und die verbesserte Erreichbarkeit von Fachkliniken treiben die Akzeptanzraten voran. Darüber hinaus ermöglichen Kooperationen zwischen nationalen und internationalen Gesundheitsunternehmen einen schnelleren Technologietransfer und eine breitere Verfügbarkeit wirksamer Behandlungsmöglichkeiten für Wirbelsäulenerkrankungen in ganz China.

Marktanteil der Spondylosebehandlung

Die Branche der Spondylose-Behandlung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- AbbVie Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- Bayer AG (Deutschland)

- Lilly (USA)

- GSK plc (Großbritannien)

- Roche Holding AG (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Amgen Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Frankreich)

- Cipla Limited (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Spondylose-Behandlungen

- Im Juni 2023 erteilte die US-amerikanische Food and Drug Administration dem TOPS Total Posterior Spine System (Premia Spine) die Vormarktzulassung (Premarket Approval, PMA). Dabei handelt es sich um ein bewegungserhaltendes hinteres Wirbelsäulenimplantat, das die Lendenwirbelsäule nach einer Dekompression stabilisieren und ausgewählten Patienten mit degenerativer Spondylolisthesis und lumbaler Stenose eine Alternative zur Fusion bieten soll – ein bemerkenswerter regulatorischer Meilenstein für die chirurgische Behandlung degenerativer Wirbelsäulenerkrankungen.

- Im November 2024 veröffentlichten Li et al. eine multizentrische, randomisierte Kontrollstudie, die zeigte, dass die fokussierte extrakorporale Stoßwellentherapie (fESWT) bei Patienten mit zervikaler Spondylose im Vergleich zu einer Scheintherapie Schmerzen signifikant reduzierte und Funktion und Lebensqualität verbesserte. Dies untermauerte die Evidenz für eine nicht-invasive Physiotherapieoption bei symptomatischer degenerativer zervikaler Erkrankung.

- Im April 2024 veröffentlichte Paradigm Spine (Coflex) einen erweiterten Leitfaden zur Kostenerstattung und zu technischen Ressourcen, um Kliniker und Krankenhäuser bei der Einführung interlaminarer Stabilisierungsverfahren (Coflex) bei lumbaler Spinalkanalstenose zu unterstützen – ein Schritt der Branche, der die Bereitschaft der Kostenträger/Kliniken verbessert und den Einsatz bewegungserhaltender chirurgischer Optionen bei degenerativer lumbaler Spondylose beschleunigen kann.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.