Global Stannic Chloride Market

Marktgröße in Milliarden USD

CAGR :

%

USD

790.50 Million

USD

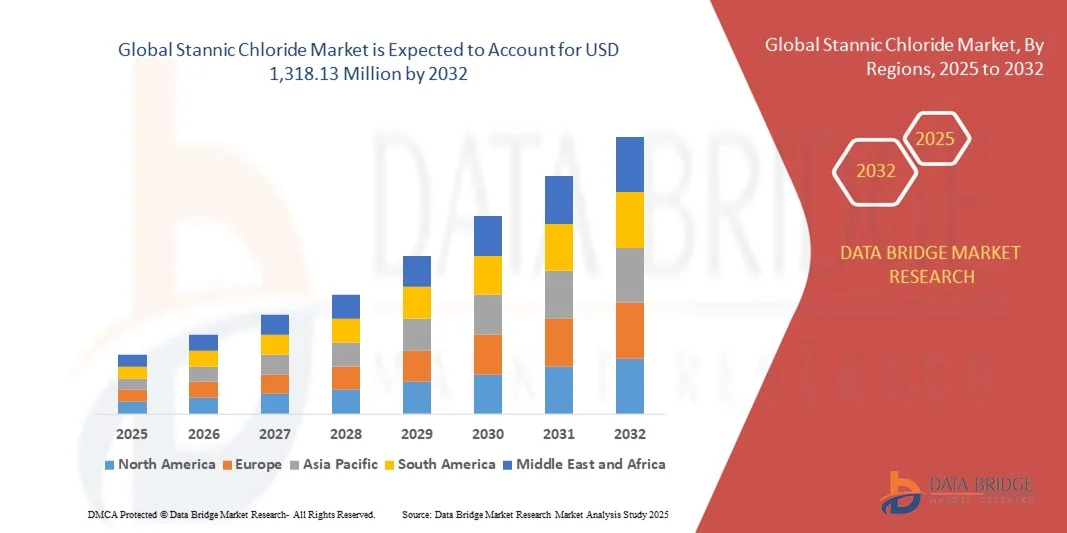

1,318.13 Million

2024

2032

USD

790.50 Million

USD

1,318.13 Million

2024

2032

| 2025 –2032 | |

| USD 790.50 Million | |

| USD 1,318.13 Million | |

| % | |

|

Globale Marktsegmentierung für Zinn(IV)-chlorid nach Produktform (flüssig und fest), Reinheit (99 % und andere), Anwendungen (Elektronik, Weißblech, Floatglas, Messing & Bronze und andere), Endverbraucherbranche (Polymere, Landwirtschaft, Pharmazeutika, Elektrotechnik & Elektronik, Chemie und andere Industriezweige), Produkt (Zinn(IV)-chlorid-Anhydrat und Zinn(IV)-chlorid-Pentahydrat) – Branchentrends und Prognose bis 2032

Marktgröße für Zinn(IV)-chlorid

- Der globale Markt für Zinn(IV)-chlorid hatte im Jahr 2024 einen Wert von 790,50 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1.318,13 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Zinn(IV)-chlorid in Katalysatoren, der Glasherstellung und zinnbasierten Beschichtungen angetrieben.

- Zunehmende industrielle Anwendungen in den Bereichen Polymere, Elektronik und Pharmazie unterstützen die Marktexpansion zusätzlich.

Marktanalyse für Zinn(IV)-chlorid

- Der Markt für Zinn(IV)-chlorid verzeichnet ein stetiges Wachstum aufgrund seiner weitverbreiteten Verwendung als Katalysator und Zwischenprodukt in verschiedenen chemischen Syntheseverfahren. Die wachsende Elektronikindustrie treibt die Nachfrage nach hochreinen Zinnverbindungen an, die in Halbleitern und leitfähigen Beschichtungen eingesetzt werden.

- Zudem verbessert die zunehmende Verwendung von Zinn(IV)-chlorid beim Glasätzen und Verzinnen die Haltbarkeit und Transparenz der Produkte und steigert so dessen Einsatz in der Automobil- und Bauindustrie.

- Nordamerika dominierte den Markt für Zinn(IV)-chlorid mit dem größten Umsatzanteil von 41,25 % im Jahr 2024, angetrieben durch die hohe Nachfrage aus der Polymer-, Beschichtungs- und Elektronikindustrie in der gesamten Region.

- Die Region Asien-Pazifik dürfte die höchste Wachstumsrate auf dem globalen Zinn(IV)-chlorid -Markt verzeichnen, angetrieben durch eine starke industrielle Expansion in China, Japan und Indien sowie durch wachsende Investitionen in Elektronik, Landwirtschaft und chemische Produktion.

- Das Segment der flüssigen Zinn(IV)-chloride erzielte 2024 den größten Marktanteil, bedingt durch seine breite Anwendung in der Katalyse und Beschichtung, wo hohe Löslichkeit und einfache Dispergierbarkeit unerlässlich sind. Flüssiges Zinn(IV)-chlorid bietet hervorragende Handhabungsfreundlichkeit und Kompatibilität mit verschiedenen chemischen Systemen und ist daher die bevorzugte Darreichungsform für industrielle und Laboranwendungen.

Berichtsumfang und Marktsegmentierung für Zinn(IV)-chlorid

|

Attribute |

Zinn(IV)-chlorid – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Zinn(IV)-chlorid

Zunehmende Verwendung von Zinn(IV)-chlorid in der Elektronik- und Halbleiterfertigung

- Die steigende Nachfrage nach Zinn(IV)-chlorid in der Halbleiterproduktion und bei elektronischen Bauteilen prägt das Marktwachstum maßgeblich. Seine Rolle als Vorläufermaterial für die Herstellung transparenter leitfähiger Oxide (TCOs) und zinnbasierter Dünnschichten macht es unverzichtbar für fortschrittliche Display- und Solarzellentechnologien. Steigende globale Investitionen in die Halbleiterfertigung beschleunigen den Verbrauch zusätzlich. Die Kompatibilität des Materials mit hochpräzisen Beschichtungsverfahren erhöht zudem seine Attraktivität für optoelektronische Anwendungen wie LEDs und integrierte Schaltungen.

- Mit dem Ausbau der Elektromobilität und der Infrastruktur für erneuerbare Energien steigt der Bedarf an effizienten Photovoltaikzellen und Sensoren. Zinn(IV)-chlorid verbessert die Schichthomogenität und die elektrische Leitfähigkeit und unterstützt so die Produktion von Hochleistungsbauelementen, insbesondere im asiatisch-pazifischen Raum, der die globale Halbleiterfertigung dominiert. Die Verwendung der Verbindung zur Verbesserung der Lichtdurchlässigkeit und Stabilität leitfähiger Schichten macht sie für die transparente Elektronik der nächsten Generation unverzichtbar. Auch Regierungen, die die heimische Chipfertigung fördern, verstärken die Nachfrage nach Zinn(IV)-chlorid.

- Darüber hinaus entwickeln Forschungseinrichtungen und Chemieunternehmen hochreine Zinn(IV)-chlorid-Sorten, um die strengen Qualitätsstandards der Elektronikindustrie zu erfüllen. Dies treibt den technologischen Fortschritt voran und verbessert die Produktkonsistenz in großtechnischen Fertigungsanlagen. Der zunehmende Fokus auf Präzisionstechnik und fehlerfreie Produktion in der Halbleiterindustrie zwingt die Zulieferer, ihre Reinigungs- und Verpackungsprozesse zu optimieren. Daher konzentrieren sich die Hersteller auf skalierbare, kontaminationsfreie Synthesemethoden, um ihre langfristige Wettbewerbsfähigkeit zu sichern.

- Beispielsweise modernisierten im Jahr 2024 mehrere asiatische Halbleiterhersteller ihre Dünnschichtbeschichtungsanlagen mithilfe verfeinerter Zinn(IV)-chlorid-Lösungen, um die Produktausbeute und die optische Qualität zu verbessern. Diese Umstellung dürfte die Energieeffizienz von Displaypanels steigern und die Nachfrage nach der Verbindung in zukünftigen Fertigungsprozessen ankurbeln. Die Initiative spiegelt zudem eine breitere Bewegung hin zu nachhaltigen Materialien wider, die sowohl Leistung als auch Umweltverträglichkeit bieten. Da die Investitionen in die Fertigung fortschrittlicher Elektronik weiter steigen, wird mit einer zunehmenden Integration von Zinn(IV)-chlorid gerechnet.

- Mit der Weiterentwicklung der Halbleiter- und Elektronikbranche dürfte die Integration von Zinn(IV)-chlorid in neue Anwendungen wie Sensoren, intelligente Displays und Mikroelektronik das langfristige Marktwachstum fördern. Eine gleichbleibende Qualitätssicherung und die Kontrolle von Verunreinigungen bleiben jedoch zentrale Herausforderungen für eine breite Anwendung. Kontinuierliche Forschung und Entwicklung mit dem Ziel, die Reinheit zu verbessern und die Verbindung an neue Fertigungstechnologien anzupassen, ist unerlässlich. Darüber hinaus sind strategische Kooperationen zwischen Chemieunternehmen und anderen führenden Anbietern von Dienstleistungen in diesem Bereich von entscheidender Bedeutung.

Marktdynamik von Zinnchlorid

Treiber

Steigende Nachfrage aus der Polymer- und Beschichtungsindustrie

- Die zunehmende Verwendung von Zinn(IV)-chlorid als Katalysator und Stabilisator in Polymerisationsprozessen ist einer der Haupttreiber des Marktes. Es spielt eine entscheidende Rolle bei der Herstellung von Kunststoffen, Harzen und Beschichtungen, die hohe Stabilität und Transparenz erfordern. Die Fähigkeit des Produkts, in Epoxidbeschichtungen als Vernetzungsmittel zu wirken, verbessert die Haltbarkeit und Haftung der Beschichtung. Darüber hinaus reduzieren seine katalytischen Eigenschaften die für die Polymerhärtung benötigte Zeit und Temperatur und steigern so die Produktionseffizienz. Dies trägt zu geringeren Betriebskosten und einem niedrigeren Energieverbrauch in der großtechnischen Polymerherstellung bei.

- Die Bau- und Automobilindustrie steigern die Nachfrage nach Hochleistungsbeschichtungen, bei denen Zinn(IV)-chlorid zur Verbesserung von Glanz, Beständigkeit und Aushärtungsgeschwindigkeit eingesetzt wird. Dank seiner Vielseitigkeit können Hersteller es für unterschiedlichste Anwendungen anpassen – von korrosionsbeständigen Metallbeschichtungen bis hin zu Spezialbeschichtungen für Industrieanlagen. Mit dem weltweiten Wachstum von Infrastruktur und Automobilproduktion steigt auch die Nachfrage nach fortschrittlichen Schutzbeschichtungen kontinuierlich. Die Anpassungsfähigkeit des Produkts an verschiedene Harzsysteme macht es zudem geeignet für Pulverbeschichtungen und UV-härtende Materialien.

- Die katalytische Effizienz der Chemikalie unterstützt zudem die großtechnische Polymersynthese, wodurch Energieverbrauch und Reaktionszeit reduziert werden – ein Beitrag zu den Nachhaltigkeitszielen der chemischen Industrie. Dies macht sie zu einem wertvollen Zusatzstoff für Unternehmen, die ihre Produktionseffizienz steigern und die Umweltbelastung verringern möchten. Ihr Einsatz bei der Herstellung hochtransparenter Polyurethane und Epoxidsysteme nimmt rasant zu, insbesondere in Regionen mit starker Industrieproduktion wie China und Indien. Hersteller erforschen außerdem Hybridformulierungen mit Zinn(IV)-chlorid, um die Leistung und Recyclingfähigkeit zu verbessern.

- Beispielsweise setzten führende Beschichtungshersteller in Europa im Jahr 2023 Zinn(IV)-chlorid-Katalysatoren in Hochleistungs-Epoxidharzformulierungen ein, um den steigenden Anforderungen an Witterungsbeständigkeit und Langlebigkeit von Architekturbeschichtungen gerecht zu werden. Dieser Wandel ermöglichte die Entwicklung von Beschichtungen mit längerer Lebensdauer und geringerem Wartungsaufwand. Europäische Nachhaltigkeitsrichtlinien, die umweltfreundliche Additive fördern, haben deren Akzeptanz in modernen Beschichtungstechnologien weiter gesteigert. Der Erfolg solcher Initiativen ermutigt globale Akteure, ähnliche Strategien in Schwellenländern zu verfolgen.

- Während die Nachfrage weiter steigt, bleiben die Einhaltung von Reinheitsstandards und sicheren Handhabungsprotokollen zentrale Herausforderungen. Hersteller konzentrieren sich daher auf nachhaltige Produktionsmethoden und effizientes Abfallmanagement, um den globalen Umweltauflagen gerecht zu werden. Investitionen in geschlossene Kreislaufsysteme und umweltfreundlichere Produktionstechnologien rücken immer stärker in den Fokus, um den ökologischen Fußabdruck zu minimieren. Darüber hinaus soll die Zusammenarbeit mit Endverbraucherbranchen zur Entwicklung kundenspezifischer Rezepturen die Marktanpassungsfähigkeit und Kundenzufriedenheit steigern.

Zurückhaltung/Herausforderung

Umwelt- und Gesundheitsbedenken im Zusammenhang mit dem Umgang mit Zinn(IV)-chlorid

- Die toxische und ätzende Wirkung von Zinn(IV)-chlorid stellt bei Produktion, Transport und Anwendung erhebliche Herausforderungen für Umwelt- und Arbeitssicherheit dar. Direkter Kontakt kann zu Reizungen der Atemwege und der Haut führen, was strengere Handhabungsvorschriften in industriellen Umgebungen erforderlich macht. Unternehmen investieren massiv in Schutzinfrastruktur wie abgedichtete Produktionslinien und moderne Filtersysteme, um diese Risiken zu minimieren. Die Kosten für die Einhaltung der Vorschriften bleiben jedoch hoch, insbesondere für Kleinproduzenten in Entwicklungsländern.

- Die Einhaltung regulatorischer Rahmenbedingungen wie REACH und OSHA hat die Betriebskosten für Hersteller erhöht, insbesondere in Regionen mit hohem Fokus auf Chemikaliensicherheit. Der Bedarf an speziellen Auffangsystemen und Abfallentsorgungsverfahren erhöht die Komplexität der Produktionsabläufe. Unternehmen müssen erhebliche Ressourcen für die Emissionsüberwachung und die Aufrechterhaltung von Sicherheitszertifizierungen aufwenden, was die Gesamtrentabilität beeinträchtigt. Dies hat zu einem Konsolidierungstrend geführt, bei dem nur größere, kapitalstarke Unternehmen die vollständige Einhaltung der Vorschriften gewährleisten und gleichzeitig wettbewerbsfähige Margen erzielen können.

- Darüber hinaus können unsachgemäße Entsorgung oder versehentliche Leckagen bei der industriellen Großnutzung zu Umweltverschmutzungen führen, die Bußgelder und Betriebsunterbrechungen nach sich ziehen. Diese Risiken schrecken kleinere Produzenten vom Markteintritt ab und schränken die Produktionsskalierbarkeit in Schwellenländern ein. Zunehmende öffentliche Kontrolle und Umweltaktivismus zwingen Unternehmen zur Einführung transparenter Berichtssysteme und regelmäßiger Audits. Solche Maßnahmen sind zwar notwendig, bedeuten aber zusätzlichen Verwaltungsaufwand und verzögern Produktionsprozesse.

- Beispielsweise wurden 2023 mehrere asiatische Hersteller verpflichtet, ihre Sicherheitssysteme zu modernisieren und geschlossene Kreislaufprozesse einzuführen, nachdem Umweltprüfungen erhöhte Chloridwerte im Abwasser festgestellt hatten. Dies führte zwar zu vorübergehenden Produktionsstillständen und höheren Kosten für die Anlagenmodernisierung, trug aber langfristig zu einer besseren Einhaltung der Vorschriften und einer verbesserten Umweltleistung bei. Die Regierungen der Region fördern nun Partnerschaften zwischen lokalen Unternehmen und Anbietern von Umwelttechnologien, um einen nachhaltigen Betrieb zu gewährleisten.

- Während laufende Innovationen in der grünen Chemie und alternative Formulierungen darauf abzielen, die Toxizität zu reduzieren, wird die Balance zwischen regulatorischer Konformität und Kosteneffizienz ein entscheidender Faktor für das zukünftige Wachstum des Zinn(IV)-chlorid-Marktes sein. Die Entwicklung umweltfreundlicher Ersatzstoffe oder sichererer Derivate gewinnt im Rahmen von Nachhaltigkeitsinitiativen der Branche zunehmend an Bedeutung. Eine breite Akzeptanz hängt jedoch von Kostenparität, Skalierbarkeit und Leistungszuverlässigkeit im Vergleich zu herkömmlichen Formulierungen ab.

Marktumfang für Zinn(IV)-chlorid

Der globale Markt für Zinn(IV)-chlorid ist segmentiert nach Produktform, Reinheit des Produkts, Anwendungen, Endverbraucherbranche und Produktart.

- Nach Produktform

Der Markt für Zinn(IV)-chlorid wird nach Produktform in flüssiges und festes Zinn(IV)-chlorid unterteilt. Das flüssige Segment erzielte 2024 den größten Marktanteil, was auf seine breite Anwendung in der Katalyse und Beschichtung zurückzuführen ist, wo hohe Löslichkeit und einfache Dispergierbarkeit unerlässlich sind. Flüssiges Zinn(IV)-chlorid bietet hervorragende Handhabungsfreundlichkeit und Kompatibilität mit verschiedenen chemischen Systemen und ist daher die bevorzugte Form für industrielle und Laboranwendungen.

Für das Segment der Feststoffe wird von 2025 bis 2032 das schnellste Wachstum erwartet, was auf seine höhere Lagerstabilität, das geringere Transportrisiko und die längere Haltbarkeit zurückzuführen ist. Die zunehmende Verwendung in der spezialisierten chemischen Synthese und der Herstellung elektronischer Bauteile stützt die Nachfrage in präzisionsgetriebenen Branchen zusätzlich.

- Nach Reinheit des Produkts

Der Markt für Zinn(IV)-chlorid wird anhand des Reinheitsgrades in 99 % und andere Reinheitsgrade unterteilt. Das Segment mit 99 % Reinheit erzielte 2024 den größten Umsatzanteil, da es in der Halbleiterverarbeitung, bei hochwertigen Beschichtungen und in der Feinchemikalienherstellung, wo Konsistenz und Qualität entscheidend sind, weit verbreitet eingesetzt wird. Hersteller in der Elektronik- und Optikbranche bevorzugen diese Reinheitsstufe zunehmend, um optimale Leistung und geringe Verunreinigungen zu gewährleisten.

Das Segment „Sonstige“ dürfte von 2025 bis 2032 ein deutliches Wachstum verzeichnen, angetrieben durch die Nachfrage in Massenanwendungen wie Verzinnung, Pigmentherstellung und Polymerkatalysatoren. Dieses Segment ist besonders für kostensensible Branchen geeignet, die großen Verbrauch gegenüber höchsten Reinheitsanforderungen priorisieren.

- Durch Anwendungen

Basierend auf den Anwendungsgebieten ist der Markt für Zinn(IV)-chlorid in Elektronik, Weißblech, Floatglas, Messing & Bronze und Sonstiges unterteilt. Das Elektroniksegment dominierte den Markt im Jahr 2024, was auf die zunehmende Verwendung von Zinn(IV)-chlorid bei der Herstellung leitfähiger Beschichtungen, transparenter Elektroden und Dünnschichten für Halbleiterbauelemente zurückzuführen ist. Seine Bedeutung bei der Fertigung von Displaypanels, Sensoren und Solarzellen wächst mit der steigenden Produktion elektronischer Bauteile stetig.

Die Segmente Weißblech und Floatglas werden voraussichtlich von 2025 bis 2032 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung ist der Einsatz von Zinn(IV)-chlorid als Schlüsselmaterial für Beschichtungsverfahren und als Raffinationsmittel zur Verbesserung der Glasklarheit. Darüber hinaus stützt die Rolle der Verbindung bei der Legierungsherstellung für Messing- und Bronzeanwendungen die Marktnachfrage in der Metallveredelung und Gießereiindustrie.

- Nach Endverbraucherbranche

Basierend auf den Endverbraucherbranchen ist der Markt für Zinn(IV)-chlorid in die Segmente Polymere, Landwirtschaft, Pharmazeutika, Elektrotechnik & Elektronik, Chemie und sonstige Industriezweige unterteilt. Das Segment Elektrotechnik & Elektronik erzielte 2024 den größten Umsatzanteil, was auf die zunehmende Verwendung der Verbindung in integrierten Schaltungen, optischen Beschichtungen und leitfähigen Filmen zurückzuführen ist. Steigende Investitionen in die Halbleiterindustrie im asiatisch-pazifischen Raum und in Nordamerika haben den Verbrauch in der Präzisionsfertigung erhöht.

Die Polymer- und Chemieindustrie wird voraussichtlich von 2025 bis 2032 ein signifikantes Wachstum verzeichnen, getrieben durch die katalytische Rolle von Zinn(IV)-chlorid bei der Polymerisation und Harzstabilisierung. Darüber hinaus unterstreicht die zunehmende Verwendung in der Pharma- und Landwirtschaft als Zwischenprodukt oder analytisches Reagenz seine wachsende industrielle Vielseitigkeit.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für Zinn(IV)-chlorid in Zinn(IV)-chlorid-Anhydrat und Zinn(IV)-chlorid-Pentahydrat unterteilt. Das Segment Zinn(IV)-chlorid-Pentahydrat hielt 2024 den größten Marktanteil aufgrund seines breiten Anwendungsspektrums in Beschichtungen, Katalysatoren und der Glasherstellung sowie seiner einfacheren Handhabungseigenschaften und sichereren Lagerbedingungen.

Für den Markt für Zinn(IV)-chlorid-Anhydrat wird von 2025 bis 2032 ein signifikantes Wachstum erwartet, vor allem aufgrund seiner hohen Reaktivität und Eignung für die Elektronik- und Feinchemikaliensynthese. Seine überlegene Leistung in Prozessen mit minimalem Feuchtigkeitsgehalt macht es zu einem Schlüsselmaterial für fortschrittliche industrielle Anwendungen.

Regionale Analyse des Zinnchloridmarktes

- Nordamerika dominierte den Markt für Zinn(IV)-chlorid mit dem größten Umsatzanteil von 41,25 % im Jahr 2024, angetrieben durch die hohe Nachfrage aus der Polymer-, Beschichtungs- und Elektronikindustrie in der gesamten Region.

- Das Marktwachstum wird durch die starke industrielle Infrastruktur der Region, Fortschritte in der Halbleiter- und Chemieproduktion sowie die zunehmende Anwendung von Zinn(IV)-chlorid in Katalysatoren, Stabilisatoren und leitfähigen Beschichtungen unterstützt.

- Darüber hinaus tragen wachsende Investitionen in Forschung und Entwicklung sowie strengere Umweltauflagen, die eine sicherere und effizientere chemische Verarbeitung fördern, zur führenden Position der Region auf dem Weltmarkt bei.

Einblick in den US-amerikanischen Zinnchloridmarkt

Der US-amerikanische Markt für Zinn(IV)-chlorid erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die zunehmende Verwendung in Polymeren, Beschichtungen und der Spezialchemie. Der fortschrittliche Fertigungssektor des Landes und die starke Nachfrage nach Hochleistungsmaterialien trugen maßgeblich zum hohen Verbrauch bei. Steigende Anwendungen in der Elektronik, der Pharmaindustrie und der Glasbeschichtung verstärken das Marktpotenzial zusätzlich. Darüber hinaus prägen der zunehmende Fokus auf nachhaltige Produktionsmethoden und die Einhaltung strenger Sicherheitsvorschriften die zukünftige Entwicklung des US-amerikanischen Zinn(IV)-chlorid-Marktes.

Einblick in den europäischen Zinnchloridmarkt

Der europäische Markt für Zinn(IV)-chlorid wird voraussichtlich von 2025 bis 2032 ein signifikantes Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die steigende Nachfrage in der Glasherstellung, der Pharmaindustrie und der Spezialbeschichtungsindustrie. Der Fokus der Region auf hohe Produktionsstandards und die Anwendung von Prinzipien der Grünen Chemie fördern nachhaltige Produktinnovationen. Darüber hinaus stärken die starke Präsenz führender Chemieproduzenten und die fortschrittliche F&E-Infrastruktur die Wettbewerbsfähigkeit des Marktes. Steigende Investitionen in Präzisionsbeschichtungen und Spezialmaterialien dürften ebenfalls zu einem kontinuierlichen Wachstum im Prognosezeitraum beitragen.

Einblick in den deutschen Zinnchloridmarkt

Der deutsche Markt für Zinn(IV)-chlorid wird voraussichtlich von 2025 bis 2032 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die hochentwickelte Industriebasis und der Fokus auf nachhaltige Materialproduktion. Die starken Branchen Automobil, Elektronik und Beschichtungen zählen zu den Hauptabnehmern von Zinn(IV)-chlorid und nutzen dessen katalytische und stabilisierende Eigenschaften. Darüber hinaus treibt die kontinuierliche Innovation bei korrosionsbeständigen und energieeffizienten Beschichtungen die Nachfrage an. Deutschlands Engagement für Umweltauflagen und technologische Exzellenz positioniert das Land als einen der wichtigsten Akteure für das Wachstum des europäischen Marktes.

Einblick in den britischen Zinnchloridmarkt

Der britische Markt für Zinn(IV)-chlorid wird voraussichtlich von 2025 bis 2032 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach modernen Beschichtungen, Spezialpolymeren und Elektronikmaterialien. Die zunehmende Verwendung von hochreinem Zinn(IV)-chlorid in Forschung und Industrie treibt das Marktwachstum an. Darüber hinaus fördert der starke Fokus Großbritanniens auf Nachhaltigkeit und umweltfreundliche Produktion den Einsatz ökologischer chemischer Formulierungen. Kontinuierliche Investitionen in Forschung und Entwicklung sowie Partnerschaften zwischen akademischen Einrichtungen und Chemieherstellern dürften die Marktaussichten weiter verbessern.

Einblick in den Zinn(IV)-chlorid-Markt im asiatisch-pazifischen Raum

Der Markt für Zinn(IV)-chlorid im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die expandierenden Elektronik-, Halbleiter- und Chemieindustrien in Ländern wie China, Japan und Südkorea. Die Region profitiert von reichlich vorhandenen Rohstoffen, niedrigen Produktionskosten und einem leistungsstarken Produktionsumfeld. Die rasche Industrialisierung und der Infrastrukturausbau steigern zudem die Nachfrage aus Polymer- und Beschichtungsanwendungen. Darüber hinaus festigt der zunehmende Fokus auf exportorientierte Produktion und technologische Innovation die Position des asiatisch-pazifischen Raums als wichtigen Wachstumsmotor.

Einblick in den chinesischen Zinnchloridmarkt

Der chinesische Markt für Zinn(IV)-chlorid erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren die vielfältigen industriellen Anwendungen in der Elektronik-, Glas- und Chemieindustrie. Chinas starke Fertigungskapazitäten, gepaart mit kontinuierlichen technologischen Fortschritten, steigern die Produktionseffizienz und die Exportkapazität. Wachsende Investitionen in die Halbleiterfertigung und Hochleistungsmaterialien beflügeln die Marktnachfrage zusätzlich. Darüber hinaus tragen die Präsenz wichtiger inländischer Produzenten und die förderliche Regierungspolitik zu Chinas führender Position auf dem regionalen Zinn(IV)-chlorid-Markt bei.

Einblick in den japanischen Zinnchloridmarkt

Der japanische Markt für Zinn(IV)-chlorid wird laut Prognosen von 2025 bis 2032 ein signifikantes Wachstum verzeichnen, gestützt durch Japans fortschrittliche Elektronik- und Halbleiterindustrie. Die entscheidende Rolle der Verbindung bei der Herstellung von Dünnschichten, transparenten leitfähigen Beschichtungen und Präzisionsglasbeschichtungen macht Japan zu einem wichtigen Abnehmer in Asien. Darüber hinaus konzentrieren sich die lokalen Hersteller auf die Verbesserung der Produktreinheit und -konsistenz, um die strengen Qualitätsstandards für Hightech-Anwendungen zu erfüllen. Japans kontinuierliche Innovationen in der Materialwissenschaft sowie die staatliche Förderung der Elektronikkomponentenfertigung werden die Nachfrage nach Zinn(IV)-chlorid im gesamten Prognosezeitraum weiter ankurbeln.

Marktanteil von Zinn(IV)-chlorid

Die Zinnchloridindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Gulbrandsen (USA)

• Mason Corporation (USA)

• Merck Sharp & Dohme Corp. (USA)

• American Elements, eine Tochtergesellschaft von Merck & Co., Inc. (USA)

• Hefei TNJ Chemical Industry Co., Ltd. (China)

• BOC Sciences (USA)

• Westman Chemicals Pvt. Ltd. (Indien)

• Acadechem Company Limited (China)

• Tinchem Enterprises (USA)

• Meghachem Industries (Indien)

• SV Enterprises (Indien)

• Maharashtra Organo Metallic Catalysts Pvt. Ltd. (Indien)

• Rektol GmbH & Co. KG (Deutschland)

• AN PharmaTech Co. Ltd. (China)

• Oakwood Products, Inc. (USA)

• Glentham Life Sciences Limited (Großbritannien)

• Debyesci (China)

• LTS Research Laboratories, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.