Global Starch Coating Market

Marktgröße in Milliarden USD

CAGR :

%

USD

237.71 Million

USD

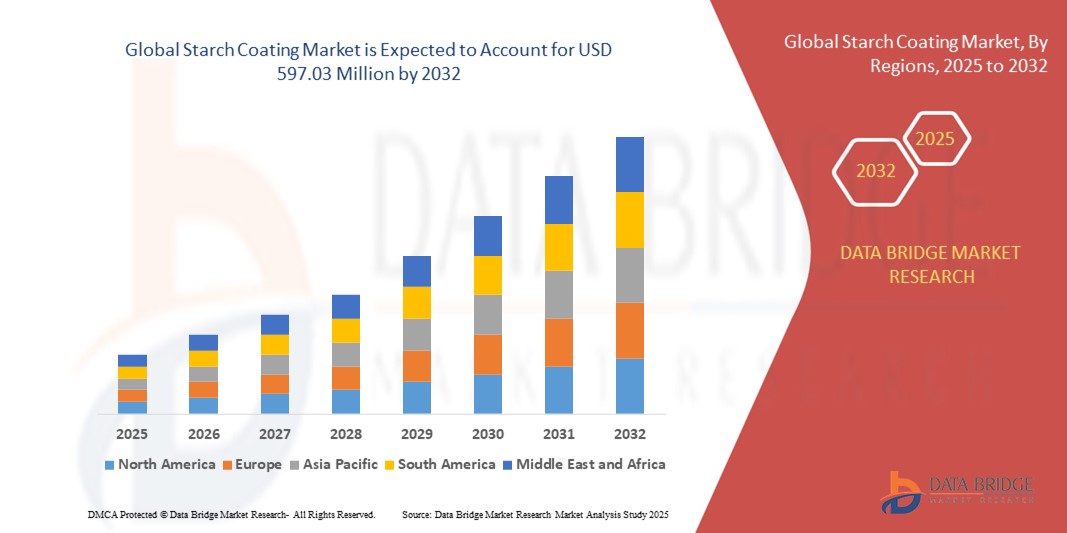

597.03 Million

2024

2032

USD

237.71 Million

USD

597.03 Million

2024

2032

| 2025 –2032 | |

| USD 237.71 Million | |

| USD 597.03 Million | |

| % | |

|

Global Starch Coating Market Segmentation, By Source (Corn Starch, Potato Starch, Sweet Potato Starch, Cassava Starch, and Others), Anwendung (Fruits und Gemüse, Fleisch, Geflügel und Fisch, Milchprodukte, Ernährungsprodukte, Bäckerei und Konditorei, und andere)- Industrietrends und Prognose bis 2032

Starr Coating Markt Größe

- Die globale Stärkebeschichtungsmarktgröße wurde mit237.71 Mio. USD 2024und wird voraussichtlich erreichen597,03 Mio. USD bis 2032, beiCAGR von 12,2%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Nachfrage nach nachhaltigen und biologisch abbaubaren Beschichtungsmaterialien in der Verpackungs-, Textil- und Papierindustrie getragen.

- Die zunehmenden regulatorischen Beschränkungen bei Erdöl- und Kunststoffbeschichtungen treiben die Einführung von stärkebasierten Alternativen in industriellen Anwendungen weiter voran

Starch Coating Marktanalyse

- Der Stärkebeschichtungsmarkt hat ein starkes Wachstum, das durch steigende Nachfrage nach nachhaltigen, biologisch abbaubaren und umweltfreundlichen Alternativen zu konventionellen Beschichtungen in der Verpackungs-, Textil- und Papierindustrie getrieben wird.

- Die steigenden Umweltbelange sowie strenge Vorschriften für synthetische Beschichtungen drängen die Hersteller auf stärkebasierte Lösungen, die kostengünstig, nachwachsend und mit einer Vielzahl von Anwendungen kompatibel sind.

- Nordamerika dominierte den Stärkebeschichtungsmarkt mit dem größten Umsatzanteil von 39,4% im Jahr 2024, angetrieben durch steigende Nachhaltigkeitsmandate, starke Nachfrage nach biologisch abbaubaren Verpackungen, und der Schwerpunkt der Region auf der Reduzierung von Einweg-Kunststoffen

- Asien-Pazifik-Region wird die höchste Wachstumsrate in der globalenStärkebeschichtungMarkt, getrieben durch zunehmende Industrialisierung, steigende Einwegeinkommen und Erweiterung nachhaltiger Verpackungen in Schwellenländern

- Das Segment Maisstärke hielt 2024 aufgrund seiner breiten Verfügbarkeit, Wirtschaftlichkeit und Eignung für verschiedene Beschichtungsanwendungen in Lebensmittel und Verpackungen den größten Umsatzanteil. Maisstärke-basierte Beschichtungen sind für ihre filmbildende Fähigkeit und biologische Abbaubarkeit sehr beliebt, ausgerichtet auf die wachsende Nachfrage nach nachhaltigen Alternativen

Report Scope und Starch Coating Market Segmentation

| Attribute | Starch Coating Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Starch Coating Market Trends

Wachsende Annahme von biologisch abbaubaren und umweltfreundlichen Verpackungslösungen

- Der globale Stärkebeschichtungsmarkt erlebt aufgrund der steigenden Vorliebe für nachhaltige und biologisch abbaubare Verpackungsmaterialien einen Nachfrageschub. Starch-basierte Beschichtungen werden zunehmend als Alternative zu Erdöl-basierten Produkten verwendet, wodurch Industrien ihren ökologischen Fußabdruck reduzieren und gleichzeitig die Einhaltung der Vorschriften erfüllen. Diese Verschiebung richtet sich an die wachsende Kreislaufwirtschaftsbewegung

- Das zunehmende Bewusstsein der Verbraucher über umweltfreundliche Verpackungen, insbesondere in der Lebensmittel- und Getränkeindustrie, treibt die Annahme voran. Einzelhändler und Hersteller integrieren Stärkebeschichtungen, um die Recyclierbarkeit, Kompostierbarkeit und Nachhaltigkeit von Verpackungsprodukten zu verbessern. Dieser Trend wird durch staatliche Initiativen zur Förderung der Kunststoffreduktion weiter unterstützt

- Kostenwirksamkeit und Vielseitigkeit von stärkebasierten Beschichtungen machen sie für vielfältige Anwendungen wie Papierverpackungen, Textilien und Klebstoffe attraktiv. Hersteller profitieren von einem nachwachsenden, leicht verfügbaren Rohstoff, der die Produktleistung verbessert und die Abhängigkeit von synthetischen Chemikalien verringert

- Zum Beispiel haben im Jahr 2023 mehrere europäische Papierhersteller stärkebeschichtete Verpackungen eingeführt, um Einweg-Kunststoffe zu ersetzen, was zu einer verbesserten Wiederverwertbarkeit und Einhaltung strenger EU-Richtlinien für Kunststoffabfälle führt. Diese Initiativen haben nicht nur dazu beigetragen, den Abfall zu reduzieren, sondern auch den Ruf der Marke und das Vertrauen der Verbraucher gestärkt.

- Während Stärkebeschichtungen in nachhaltigen Märkten rasch an Boden gewinnen, setzt ihr Erfolg auf weitere Innovationen in der Verarbeitungstechnologien und der Skalierung der Produktion, um den wachsenden globalen Bedarf zu decken. Unternehmen müssen sich auch auf die Balance von Leistungsmerkmalen mit Kosteneffizienz konzentrieren, um eine langfristige Annahme zu gewährleisten

Starch Coating Marktdynamik

Fahrer

steigende Nachfrage nach nachhaltigen Alternativen zu Petroleum-basierten Beschichtungen

- Steigende Umweltbelange und regulatorische Drücke drängen Industrien dazu, traditionelle synthetische Beschichtungen durch biologisch abbaubare Optionen wie stärkebasierte Lösungen zu ersetzen. Ihre nachwachsenden und niedrigeren CO2-Fußabdrücke eignen sich hervorragend für nachhaltige Verpackungs- und Industrieanwendungen, die sich mit globalen Klimaschutzzielen ausrichten

- Lebensmittel- und Getränkeunternehmen übernehmen insbesondere Stärkebeschichtungen, um die Haltbarkeit zu verlängern, Barriereeigenschaften zu verbessern und globale Verbote von Einweg-Kunststoffen einzuhalten. Dieser Übergang verbessert die Produkt-Nachhaltigkeit, reduziert die Abfallerzeugung und adressiert die Nachfrage der Verbraucher nach umweltfreundlicheren Alternativen in der täglichen Verpackung

- Forschungskooperationen und Förderinitiativen fördern technologische Weiterentwicklungen in Stärkebeschichtungsformulierungen, verbessern ihre Haltbarkeit, Wasserbeständigkeit und Anwendbarkeit in der Industrie. Diese Bemühungen eröffnen auch Möglichkeiten für neue Produktkategorien, darunter Textilien, Pharmazeutika und Baustoffe

- Zum Beispiel haben im Jahr 2022 mehrere nordamerikanische Verpackungsfirmen mit biobasierten Chemieunternehmen zusammengearbeitet, um leistungsstarke Stärkebeschichtungen zu entwickeln, die sowohl auf die Verpackung von Verbrauchern als auch auf industrielle Anwendungen abzielen. Diese Kooperationen haben die Wettbewerbsfähigkeit des Marktes gestärkt und gleichzeitig die Skalierbarkeit für den kommerziellen Gebrauch deutlich gemacht.

- Während die nachhaltige Nachfrage die Adoption vorantreibt, bleibt die Sicherstellung der umfangreichen Lieferkettenbereitschaft und der wettbewerbsfähigen Preise für die Beschleunigung der Integration der Stärkebeschichtung in die Mainstream-Produktion von entscheidender Bedeutung. Brancheninteressenten müssen sich auch auf die Bildung von Herstellern und Verbrauchern konzentrieren, um langfristiges Marktvertrauen aufzubauen

Zurückhaltung/Challenge

Hohe Produktionskosten und Leistungsbeschränkungen im Vergleich zu Synthetik

- Trotz ihres umweltfreundlichen Appells beinhalten stärkebasierte Beschichtungen oft höhere Produktions- und Verarbeitungskosten, was die Annahme kleiner und mittlerer Hersteller begrenzt. Die Unfähigkeit, Skaleneffekte zu erzielen, macht den Wettbewerb mit billigeren Erdölbeschichtungen zu einer anhaltenden Herausforderung in kostspieligen Märkten

- Leistungsbedenken, wie geringere Wasserfestigkeit und mechanische Festigkeit im Vergleich zu synthetischen Alternativen, behindern auch den weit verbreiteten Einsatz. Sofern nicht mit Additiven oder chemischen Behandlungen modifiziert, können Stärkebeschichtungen in anspruchsvollen Anwendungen wie Industrieverpackungen und hochfeuchte Umgebungen unterschreiten.

- Inkonsistenzen der Lieferkette, insbesondere in Bereichen mit begrenzter Stärkeproduktion, können die kontinuierliche Verfügbarkeit von Rohstoffen einschränken. Dies schafft die Abhängigkeit von Importen, setzt Herstellern Preisschwankungen aus und erhöht die Gesamtkosten, was die Wettbewerbsfähigkeit auf globalen Märkten beeinträchtigt

- So berichteten im Jahr 2023 Verpackungsunternehmen in Asia-Pacific Verzögerungen bei der Annahme von Stärkebeschichtungen aufgrund höherer Rohstoffkosten und Bedenken hinsichtlich der Produktleistung unter feuchten Bedingungen. Diese Faktoren entmutigten die sofortige groß angelegte Annahme trotz starker Regulierungsvorschläge

- Während Innovationen in Modifizierungstechnologien auf Leistungslücken reagieren, Kosten senken und eine konsequente Skalierbarkeit gewährleisten, bleibt entscheidend, um das volle Wachstumspotenzial von Stärkebeschichtungen in globalen Märkten zu entlasten. Unternehmen, die in FuE und lokalisierte Produktionskapazität investieren, werden wahrscheinlich einen Wettbewerbsvorteil gewinnen

Starch Coating Market Scope

Der Markt wird auf Basis von Quelle und Anwendung segmentiert.

- Quelle

Auf Basis der Quelle wird der Stärkebeschichtungsmarkt in Maisstärke, Kartoffelstärke, Süßkartoffelstärke, Kassavastärke und andere segmentiert. Das Segment Maisstärke hielt 2024 aufgrund seiner breiten Verfügbarkeit, Wirtschaftlichkeit und Eignung für verschiedene Beschichtungsanwendungen in Lebensmittel und Verpackungen den größten Umsatzanteil. Maisstärke-basierte Beschichtungen sind für ihre filmbildende Fähigkeit und Bioabbaubarkeit sehr beliebt und richten sich an die wachsende Nachfrage nach nachhaltigen Alternativen.

Das Segment Cassava Stärke wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die von seinem hohen Amylosegehalt, starken filmbildenden Eigenschaften und der wachsenden Adoption in Schwellenländern angetrieben wird. Cassava Stärkebeschichtungen gewinnen Popularität in der Lebensmittelkonservierung und Verpackung Anwendungen, wo verbesserte Barriereeigenschaften und umweltfreundliche Lösungen priorisiert werden.

- Anwendung

Auf der Basis der Anwendung wird der Stärkebeschichtungsmarkt in Obst und Gemüse, Fleisch, Geflügel und Fisch, Milchprodukte, Ernährungsprodukte, Bäckerei und Süßwaren und andere segmentiert. Das Segment Obst und Gemüse entfiel auf den größten Umsatzanteil im Jahr 2024, unterstützt durch die steigende Nachfrage der Verbraucher nach natürlichen Beschichtungen, die Haltbarkeit verlängern, Frische erhalten und Verluste nach Erntegut reduzieren. Dieses Segment erweitert sich weiter mit wachsendem globalen Fokus auf die Reduzierung von Lebensmittelabfällen.

Das Segment Bäckerei und Süßwaren wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 bezeugen, die durch steigende Nachfrage nach essbaren Beschichtungen, die die Textur verbessern, die Feuchtigkeitsrückhaltung verbessern und die Entwicklung von sauberem Etikett unterstützen wird. Der zunehmende Einsatz von Stärkebeschichtungen in Süßwarenverglasungen und Bäckereiverpackungen soll in diesem Segment starke Chancen schaffen.

Starch Coating Market Regionale Analyse

- Nordamerika dominierte den Stärkebeschichtungsmarkt mit dem größten Umsatzanteil von 39,4% im Jahr 2024, angetrieben durch steigende Nachhaltigkeitsmandate, starke Nachfrage nach biologisch abbaubaren Verpackungen, und der Schwerpunkt der Region auf der Reduzierung von Einweg-Kunststoffen

- Lebensmittel- und Getränkehersteller sind an der Spitze der Annahme von stärkebasierten Beschichtungen zur Verbesserung der Haltbarkeit und Einhaltung umweltfreundlicher Standards

- Die Region profitiert von einer umfangreichen Rohstoffverfügbarkeit, fortschrittlichen Verarbeitungstechnologien und starken FuE-Fähigkeiten, die Innovation in Stärkebeschichtungsformulierungen unterstützen. Darüber hinaus beschleunigt die steigende Verbraucherpräferenz für grüne und recycelbare Verpackungen die Adoption in allen Branchen

US Starch Coating Market Insight

Der US-Stärkebeschichtungsmarkt eroberte 2024 den dominanten Anteil in Nordamerika, der durch strenge staatliche Vorschriften für Kunststoffe und einen starken Druck von Verpackungsunternehmen auf nachwachsende Materialien angetrieben wurde. Die Lebensmittel- und Agrarindustrie investiert stark in stärkebasierte Beschichtungen, um die Leistungsfähigkeit und Nachhaltigkeit zu verbessern. Die Zusammenarbeit zwischen biobasierten Chemieunternehmen und Verpackungsherstellern treibt die Vermarktung weiter voran.

Europa Starch Coating Market Insight

Der Markt für Stärkebeschichtung in Europa wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 mit strengen Umweltvorschriften und der Nachfrage nach biologisch abbaubaren Alternativen beobachten. Die europäischen Unternehmen übernehmen zunehmend stärkebasierte Beschichtungen in der Lebensmittelverpackungs-, Milch- und Bäckereiindustrie zur Ausrichtung auf Nachhaltigkeitsziele. Die Region profitiert auch von einem fortschrittlichen Forschungs-Ökosystem, das Innovationen bei der Beschichtung von Haltbarkeit und Barriereeigenschaften fördert.

Deutschland Starch Coating Markt Einblick

Der deutsche Stärkebeschichtungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 mit Unterstützung seiner starken Verpackungs- und Lebensmittelindustrie beobachten. Der Regulierungsrahmen des Landes, der eine Kreislaufwirtschaft betont, und sein Engagement für nachhaltige Innovation beschleunigen die Annahme von Stärkebeschichtungen. Die zunehmenden Anwendungen in Frisch- und Milchverpackungen stärken ihre Führung auf dem regionalen Markt.

US Starch Coating Market Insight

Der US-amerikanische Stärkebeschichtungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die durch die zunehmende Annahme biologisch abbaubarer Beschichtungen im Lebensmittel- und Einzelhandelssektor verursacht wird. Die zunehmende Sensibilisierung der Verbraucher in Verbindung mit den Einschränkungen des Kunststoffeinsatzes ist eine ermutigende Industrie, sich auf stärkebasierte Lösungen zu verlagern. Die dynamische Einzelhandels- und E-Commerce-Umgebung der U.K. betreibt Verpackungsinnovationen weiter.

Asien-Pazifik Starch Coating Market Insight

Der asiatisch-pazifische Stärkebeschichtungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, unterstützt durch schnelles industrielles Wachstum, steigende Einwegeinkommen und staatliche Initiativen zur Reduzierung von Kunststoffabfällen. Länder wie China, Japan und Indien sind aufgrund ihrer starken Lebensmittelindustrie und ihrer großen Stärkeproduktionskapazitäten eine führende Annahme.

China Starch Coating Market Insight

Der China-Stärkungsmarkt erfasste 2024 den größten Umsatzanteil an Asia-Pacific, der von seiner robusten häuslichen Fertigungsbasis und dem Druck der Regierung auf umweltfreundliche Materialien angetrieben wurde. Mit dem wachsenden Verpackungssektor und der starken Nachfrage der Mittelklasse nach nachhaltigen Produkten werden Stärkebeschichtungen sowohl in den Verbraucher- als auch in den Industrieanwendungen immer mehr zum Mainstream.

Japan Starch Coating Markt Einblick

Der japanische Stärkebeschichtungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die von der fortschrittlichen Lebensmittelverpackungsbranche des Landes und der hohen Verbraucherpräferenz für nachhaltige, hochwertige Produkte getragen wird. Die Integration von Stärkebeschichtungen in gebrauchsfertige und komfortgerechte Lebensmittelverpackungen steigt. Darüber hinaus unterstützt Japans innovationsgetriebenes Ökosystem kontinuierliche Verbesserungen in der Leistung, der Haltbarkeitserweiterung und der Ökoeffizienz von Stärkebeschichtungen.

Starch Coating Market Anteil

Die Starch Coating Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Cargill, Incorporated (USA)

- ADM (US)

- Ingredion Incorporated (USA)

- Tate und Lyle PLC (U.K.)

- Agrana Beteiligungs-AG (Austria)

- Grain Processing Corporation (USA)

- Roquette Frères (Frankreich)

- The Tereos Group (Frankreich)

- Königliche Botschaft (Niederlande)

- Altia Industrial Services (Finnland)

- Everest Starch Pvt. Ltd. (Indien)

- GreenTech Industries Ltd (Indien)

- Bangkok Starch Industrial Co., Ltd (Thailand)

- Sahyadri Starch and Industries Pvt. Ltd. (Indien)

- Nova Transfers Pvt. Ltd. (India)

- Sanstar Bio-Polymers Ltd (Indien)

- Tantia Agrochemicals Private Limited (Indien)

- SPAC Starch Products Ltd (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.