Global Starch Esters And Ethers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.89 Billion

USD

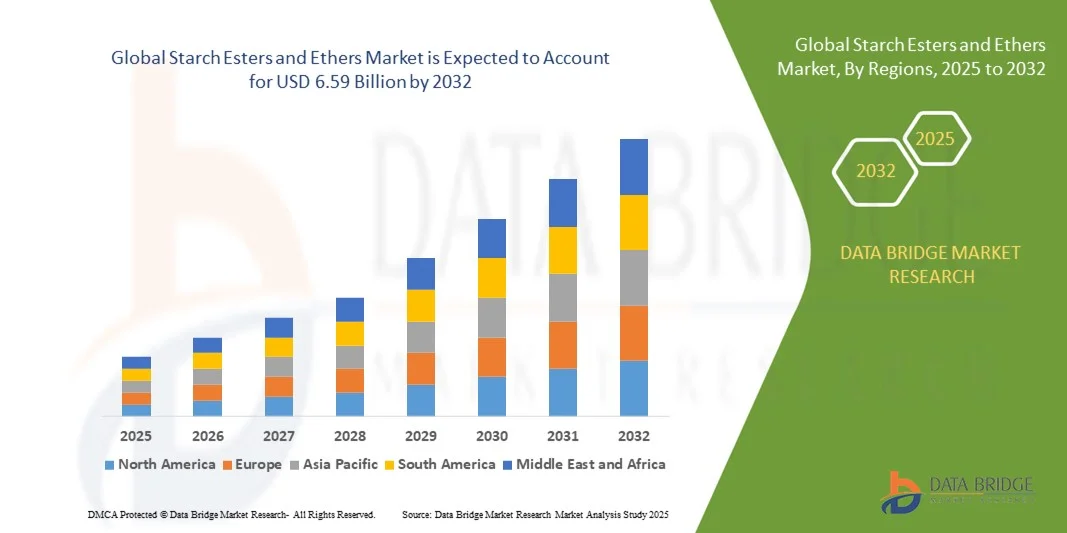

6.59 Billion

2024

2032

USD

3.89 Billion

USD

6.59 Billion

2024

2032

| 2025 –2032 | |

| USD 3.89 Billion | |

| USD 6.59 Billion | |

| % | |

|

Globale Marktsegmentierung für Stärkeester und -ether nach Produkt (Stärkeester und -ether, resistent, kationisch, vorverkleistert und andere), Material (auf Maisbasis, Maniokbasis, Weizenbasis, Kartoffelbasis und andere), Funktion (Stabilisatoren, Verdickungsmittel, Emulgatoren, Bindemittel und andere), Endverwendung (Lebensmittel und Getränke, Tierfutter, Papier, Pharmazeutika und Textilien) – Branchentrends und Prognose bis 2032

Marktgröße für Stärkeester und -ether

- Der globale Markt für Stärkeester und -ether wurde im Jahr 2024 auf 3,89 Milliarden US-Dollar geschätzt und soll bis 2032 6,59 Milliarden US-Dollar erreichen , bei einer CAGR von 6,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung modifizierter Stärken in Lebensmitteln, Pharmazeutika und industriellen Anwendungen vorangetrieben, die die Produktfunktionalität, Stabilität und Haltbarkeit verbessern.

- Die steigende Nachfrage nach Clean-Label- und nachhaltigen Inhaltsstoffen veranlasst Hersteller, Stärkeester und -ether einzusetzen, da diese eine verbesserte Textur, Viskosität und Emulgiereigenschaften bieten.

Marktanalyse für Stärkeester und -ether

- Die zunehmende Verwendung von Stärkederivaten in verarbeiteten Lebensmitteln wie Backwaren, Süßwaren und Milchprodukten treibt die Marktnachfrage und Innovation an

- In industriellen Anwendungen, darunter Papier, Textilien, Klebstoffe und Pharmazeutika, werden Stärkeester und -ether zunehmend eingesetzt, um die Leistung zu verbessern und die Kosteneffizienz zu steigern.

- Der asiatisch-pazifische Raum dominierte den Markt für Stärkeester und -ether mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die schnelle Industrialisierung, die steigende Nachfrage aus dem Lebensmittel- und Pharmasektor und die zunehmende Verwendung funktioneller Inhaltsstoffe in verarbeiteten Lebensmitteln.

- In der Region Nordamerika wird das höchste Wachstum auf dem globalen Markt für Stärkeester und -ether erwartet , angetrieben durch technologische Fortschritte, die zunehmende Verwendung modifizierter Stärken in Lebensmitteln und Pharmazeutika sowie ein unterstützendes regulatorisches Umfeld.

- Das Segment Stärkeester und -ether hatte im Jahr 2024 den größten Marktanteil, was auf seine breite Anwendung in der Lebensmittel-, Pharma- und Industriebranche zurückzuführen ist. Diese Derivate bieten eine verbesserte Viskositätskontrolle, Stabilität und funktionelle Leistung und sind daher die bevorzugte Wahl für Hersteller, die auf Produktkonsistenz und Prozesseffizienz setzen.

Berichtsumfang und Marktsegmentierung für Stärkeester und -ether

|

Eigenschaften |

Wichtige Markteinblicke zu Stärkeestern und -ethern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Stärkeester und -ether

Zunehmender Einsatz modifizierter Stärken in der Lebensmittel- und Industrieindustrie

- Der zunehmende Einsatz von Stärkeestern und -ethern in Lebensmittelformulierungen, Pharmazeutika und Industrieprodukten verändert den Markt durch verbesserte Textur, Stabilität und Funktionalität. Diese Derivate ermöglichen eine verbesserte Viskositätskontrolle, Wasserretention und Prozesseffizienz und unterstützen Hersteller bei Produktinnovation und -konsistenz. Darüber hinaus ermöglicht die Vielseitigkeit dieser Inhaltsstoffe die Anpassung an regionalspezifische Formulierungen und unterschiedliche Verarbeitungsbedingungen und erweitert so ihr Anwendungspotenzial in zahlreichen Branchen.

- Die steigende Nachfrage nach Clean-Label-, glutenfreien und fettarmen Produkten beschleunigt die Einführung modifizierter Stärken als funktionelle Zutaten. Ihre Vielseitigkeit ermöglicht den Ersatz von Fetten oder Stabilisatoren in Backwaren, Milchprodukten und Getränken und entspricht damit den Gesundheits- und Ernährungstrends der Verbraucher. Darüber hinaus verlängern Stärkederivate die Haltbarkeit, reduzieren Synärese und verbessern das Erscheinungsbild der Produkte. Dies macht sie für Hersteller, die sich auf Premium- oder gesundheitsbewusste Produkte konzentrieren, zunehmend attraktiv.

- In industriellen Anwendungen werden Stärkeester und -ether zunehmend in Klebstoffen, Textilien, Papier und Pharmazeutika eingesetzt, um die Bindungs-, Beschichtungs- und Freisetzungseigenschaften zu verbessern. Diese vielseitige Nutzung erweitert die Marktchancen in verschiedenen Branchen. Darüber hinaus unterstützt ihre Kompatibilität mit nachhaltigen und biobasierten Formulierungen Hersteller bei der Einhaltung von Umwelt- und Regulierungsstandards und fördert so die Akzeptanz.

- So führten beispielsweise mehrere europäische und nordamerikanische Lebensmittelhersteller im Jahr 2023 Backwaren und Fertiggetränke mit vorverkleisterten Stärkeethern ein. Diese verbesserten Textur, Haltbarkeit und Nährwert und richteten sich an gesundheitsbewusste Verbraucher. Diese Innovationen ermöglichten zudem eine einfachere Verarbeitung, weniger Abfall und eine gleichbleibende Qualität der Endprodukte. Dies half den Unternehmen, ihren Wettbewerbsvorteil zu sichern.

- Während funktionale Vielseitigkeit das Wachstum vorantreibt, hängt die Marktexpansion von kosteneffizienter Produktion, Einhaltung gesetzlicher Vorschriften und gleichbleibender Qualität ab. Hersteller müssen sich auf innovative Formulierungen, nachhaltige Beschaffung und anwendungsspezifische Lösungen konzentrieren, um die Akzeptanz zu maximieren. Darüber hinaus können Investitionen in Forschung und Entwicklung neuartiger Stärkederivate mit verbesserten Eigenschaften die Marktreichweite weiter ausbauen.

Marktdynamik für Stärkeester und -ether

Treiber

Steigende Nachfrage aus den Bereichen Lebensmittel, Pharma und Industrie

- Die steigende Nachfrage nach Texturverbesserern, Stabilisatoren und Verdickungsmitteln in verarbeiteten Lebensmitteln, Nutraceuticals und Pharmaprodukten treibt den Markt an. Hersteller bevorzugen Stärkederivate aufgrund ihrer funktionalen Vorteile, ihrer attraktiven Verpackung und ihrer Prozesseffizienz. Darüber hinaus fördern sie die breitere Akzeptanz in etablierten und aufstrebenden Märkten, da sie synthetische Zusatzstoffe ersetzen und die Komplexität der Formulierung reduzieren können.

- Die Pharmaindustrie nutzt Stärkeether für die kontrollierte Wirkstofffreisetzung, Verkapselung und als Trägerstoff. Dadurch steigt ihre Akzeptanz und trägt zum Marktwachstum bei. Auch industrielle Anwendungen in Klebstoffen, Papier und Textilien steigern die Nachfrage. Fortschritte in der modifizierten Stärketechnologie ermöglichen zudem eine verbesserte Löslichkeit, Feuchtigkeitsbeständigkeit und Bindungsleistung und bieten Herstellern branchenübergreifend vielseitigere Lösungen.

- Die regulatorische Förderung von Clean-Label- und gentechnikfreien Inhaltsstoffen unterstützt den Einsatz modifizierter Stärken in Lebensmitteln und Körperpflegeprodukten zusätzlich. Unternehmen sind motiviert, Stärkeester und -ether zu integrieren, um den steigenden Verbrauchererwartungen gerecht zu werden. Auch staatliche Initiativen zur Förderung nachhaltiger Inhaltsstoffe und reduzierter chemischer Zusätze steigern die Marktattraktivität natürlicher Stärkederivate weltweit.

- So haben beispielsweise im Jahr 2022 mehrere globale Getränkehersteller modifizierte Stärkeether in trinkfertige Formulierungen integriert, um Emulsionen zu stabilisieren und das Mundgefühl zu verbessern. Dies steigerte die Produktqualität und die Akzeptanz bei den Verbrauchern. Diese Lösungen vereinfachten zudem die Produktionsprozesse, reduzierten die Variabilität der Inhaltsstoffe und verbesserten die allgemeine Produktkonsistenz, was den Herstellern eine effiziente Skalierung ermöglichte.

- Während die Nachfrage branchenübergreifend steigt, sind gleichbleibende Qualität, Innovation und Kosteneffizienz entscheidend für nachhaltiges Marktwachstum. Unternehmen, die in neue Produktionstechniken, Automatisierung und Prozessoptimierung investieren, sind besser positioniert, um von den wachsenden Marktchancen zu profitieren.

Einschränkung/Herausforderung

Hohe Produktionskosten und technische Komplexität

- Die Herstellung von Stärkeestern und -ethern erfordert chemische Modifikationen, spezielle Verarbeitungsprozesse und strenge Qualitätskontrollen, was die Herstellungskosten erhöht. Diese hohen Kosten können die Akzeptanz insbesondere bei kleinen Lebensmittel- und Industrieproduzenten einschränken. Darüber hinaus erhöhen die Anforderungen an präzise Reaktionsbedingungen und umfangreiche Tests die betriebliche Komplexität und beeinträchtigen die Skalierbarkeit in bestimmten Regionen.

- Herausforderungen in der Lieferkette, wie die Verfügbarkeit hochwertiger nativer Stärken und chemischer Reagenzien, können die Produktionskontinuität und die Preisgestaltung beeinträchtigen. Schwankende Rohstoffkosten beeinträchtigen die Stabilität der Produktversorgung und die Margen zusätzlich. Verzögerungen bei der Beschaffung spezieller Additive oder Substrate können ebenfalls zu Produktionsunterbrechungen und längeren Lieferzeiten führen, was die pünktliche Belieferung der Endverbraucherindustrien beeinträchtigt.

- Für die Formulierung und Verarbeitung ist technisches Fachwissen erforderlich, um die funktionale Leistung und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Der Mangel an geschultem Personal und Infrastruktur in Schwellenländern kann die Marktdurchdringung einschränken. Darüber hinaus können Schwierigkeiten bei der Optimierung der Reaktionsbedingungen für bestimmte Stärkemodifikationen zu inkonsistenter Produktqualität führen und so die Akzeptanz in stark regulierten Sektoren einschränken.

- So meldeten beispielsweise mehrere asiatische Hersteller von Stärkederivaten im Jahr 2023 Verzögerungen in der Produktion aufgrund von Rohstoffknappheit und Herausforderungen bei der Prozessoptimierung, was die Versorgung der Endverbraucherindustrie beeinträchtigte. Diese Verzögerungen führten auch zu vorübergehenden Preiserhöhungen und beeinträchtigten die Fähigkeit der Hersteller, die wachsende Nachfrage von Lebensmittel- und Pharmaunternehmen zu decken.

- Während technologische Fortschritte die Produktqualität kontinuierlich verbessern, ist es unerlässlich, Kosten, Lieferkettenzuverlässigkeit und technische Herausforderungen zu bewältigen. Marktteilnehmer müssen sich auf Prozessinnovation, die Entwicklung qualifizierter Arbeitskräfte und nachhaltige Beschaffung konzentrieren, um langfristiges Potenzial zu erschließen. Die Integration von digitalem Monitoring, vorausschauender Wartung und Lieferkettenanalysen kann Betriebsrisiken weiter minimieren und die Produktionseffizienz verbessern.

Marktumfang für Stärkeester und -ether

Der Markt ist nach Produkt, Material, Funktion und Endverwendung segmentiert.

- Nach Produkt

Der Markt für Stärkeester und -ether ist produktbezogen in Stärkeester und -ether, resistente, kationische, vorverkleisterte und sonstige Produkte unterteilt. Das Segment Stärkeester und -ether hatte 2024 den größten Marktanteil, was auf seine weit verbreitete Anwendung in der Lebensmittel-, Pharma- und Industriebranche zurückzuführen ist. Diese Derivate bieten eine verbesserte Viskositätskontrolle, Stabilität und funktionelle Leistung und sind daher die bevorzugte Wahl für Hersteller, die Produktkonsistenz und Prozesseffizienz anstreben.

Das Segment der vorverkleisterten Stärke wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die sofortige Löslichkeit, die einfache Anwendung und die Anpassungsfähigkeit an verzehrfertige und verarbeitete Lebensmittel zurückzuführen. Vorverkleisterte Stärken sind besonders beliebt in der Back-, Getränke- und Fertiggerichtindustrie, da sie den Herstellern eine Verkürzung der Verarbeitungszeit bei gleichbleibender Produktqualität ermöglichen.

- Nach Material

Der Markt ist nach Material in Mais-, Maniok-, Weizen-, Kartoffel- und andere Produkte unterteilt. Das Segment Mais-basierte Produkte dominierte im Jahr 2024 aufgrund der hohen Verfügbarkeit von Maisstärke und ihrer vielseitigen funktionellen Eigenschaften, die für verschiedene Branchen geeignet sind. Maisbasierte Derivate werden aufgrund ihrer Kosteneffizienz, Stabilität und Kompatibilität mit verschiedenen Verarbeitungstechniken hoch geschätzt.

Das Segment Maniok wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach glutenfreien und Clean-Label-Zutaten. Maniokstärkederivate finden breite Anwendung in der Lebensmittel-, Pharma- und Industriebranche, wo allergenfreie und gentechnikfreie Alternativen bevorzugt werden.

- Nach Funktion

Der Markt ist nach Funktion in Stabilisatoren, Verdickungsmittel, Emulgatoren, Bindemittel und Sonstiges unterteilt. Das Segment Stabilisatoren hatte 2024 den größten Anteil, da sie eine entscheidende Rolle bei der Aufrechterhaltung der Textur, der Feuchtigkeitsspeicherung und der Produktstabilität bei Backwaren, Milchprodukten und Getränken spielen. Stabilisatoren sorgen zudem für eine längere Haltbarkeit und eine verbesserte Prozesseffizienz und sind daher in modernen Lebensmittel- und Industrieanwendungen unverzichtbar.

Das Segment Verdickungsmittel wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach verarbeiteten Lebensmitteln, Nutrazeutika und pharmazeutischen Produkten zurückzuführen, bei denen Viskositätskontrolle und Formulierungskonsistenz von entscheidender Bedeutung sind. Verdickungsmittel auf Basis von Stärkeestern und -ethern bieten eine überlegene Leistung mit Clean-Label-Vorteilen und fördern so ihre Verbreitung in zahlreichen Branchen.

- Nach Endverwendung

Der Markt ist nach Endverbrauch in die Bereiche Lebensmittel und Getränke, Tierfutter, Papier, Pharmazeutika und Textilien unterteilt. Das Segment Lebensmittel und Getränke dominierte im Jahr 2024, angetrieben durch die zunehmende Verwendung modifizierter Stärken in Backwaren, Süßwaren, Milchprodukten und Getränken. Diese Derivate verbessern Textur, Stabilität und sensorische Eigenschaften und ermöglichen es Herstellern, den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Das Pharmasegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den Einsatz von Stärkeestern und -ethern in Anwendungen zur kontrollierten Arzneimittelfreisetzung, Verkapselung und als Hilfsstoff. Diese funktionellen Inhaltsstoffe verbessern die Konsistenz der Formulierung, die Bioverfügbarkeit und die Verarbeitungseffizienz und sind daher für die Arzneimittelherstellung äußerst wertvoll.

Regionale Analyse des Marktes für Stärkeester und -ether

- Der asiatisch-pazifische Raum dominierte den Markt für Stärkeester und -ether mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die schnelle Industrialisierung, die steigende Nachfrage aus dem Lebensmittel- und Pharmasektor und die zunehmende Verwendung funktioneller Inhaltsstoffe in verarbeiteten Lebensmitteln.

- Das Wachstum der Region wird zusätzlich durch die großflächige landwirtschaftliche Produktion, die Verfügbarkeit von Rohstärkequellen und staatliche Initiativen zur Förderung von Lebensmittelinnovationen und industriellen Anwendungen unterstützt.

- Steigende Investitionen in Forschung und Entwicklung sowie ein wachsendes Bewusstsein für Clean-Label- und nachhaltige Inhaltsstoffe ermutigen Hersteller, Stärkederivate in verschiedenen Anwendungen einzusetzen und die Region als wichtige globale Drehscheibe zu etablieren.

Markteinblick in China für Stärkeester und -ether

Der chinesische Markt für Stärkeester und -ether erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt wird dies durch die expandierende Lebensmittelindustrie des Landes, den wachsenden Pharmasektor und den hohen Verbrauch industrieller Stärkederivate. Die starke inländische Produktion von Mais, Weizen und Maniok sichert eine konstante Rohstoffversorgung, während die staatliche Unterstützung technologischer Innovationen in der Lebensmittel- und Industrieproduktion die Marktakzeptanz weiter vorantreibt. Der Trend zu funktionalen Clean-Label-Produkten führt zudem zu einer zunehmenden Nutzung in der Back-, Getränke- und Pharmaindustrie.

Markteinblick in Japan für Stärkeester und -ether

Der japanische Markt für Stärkeester und -ether wird zwischen 2025 und 2032 voraussichtlich deutlich wachsen, angetrieben durch die hohe Verbrauchernachfrage nach Fertiggerichten, funktionellen Inhaltsstoffen und pharmazeutischen Produkten. Japans fortschrittliche Lebensmittelverarbeitungs- und Chemieindustrie sowie eine starke Forschungs- und Entwicklungsinfrastruktur fördern die Verbreitung modifizierter Stärken. Der Markt wird zusätzlich durch staatliche Initiativen zur Förderung nachhaltiger und leistungsstarker Inhaltsstoffe in den Bereichen Lebensmittel, Pharmazeutika und Industrie beflügelt.

Markteinblicke für Stärkeester und -ether in Europa

Der europäische Markt für Stärkeester und -ether wird zwischen 2025 und 2032 voraussichtlich deutlich wachsen, vor allem aufgrund der Nachfrage nach Clean-Label-, gentechnikfreien und biologischen Zutaten in der Lebensmittel- und Getränkeindustrie. Strenge Vorschriften zur Sicherheit der Zutaten sowie das steigende Gesundheitsbewusstsein der Verbraucher motivieren Hersteller, modifizierte Stärken einzusetzen. Die Region verzeichnet zudem ein Wachstum im pharmazeutischen und industriellen Bereich, insbesondere in den Bereichen Klebstoffe, Papier und Textilien.

Markteinblicke für Stärkeester und -ether in Deutschland

Der deutsche Markt für Stärkeester und -ether wird von 2025 bis 2032 voraussichtlich stark wachsen, angetrieben durch die steigende Nachfrage nach Clean-Label-, gentechnikfreien und industriell funktionellen Inhaltsstoffen. Die deutsche Lebensmittelverarbeitungs-, Pharma- und Chemiebranche setzt zunehmend auf Stärkederivate, um Textur, Stabilität und Prozesseffizienz zu verbessern. Staatliche Vorschriften und Nachhaltigkeitsinitiativen ermutigen Hersteller, leistungsstarke Stärkeester und -ether in vielfältige Anwendungen zu integrieren.

Markteinblicke für Stärkeester und -ether in Großbritannien

Der britische Markt für Stärkeester und -ether wird zwischen 2025 und 2032 voraussichtlich deutlich wachsen, angetrieben durch die zunehmende Produktion von verarbeiteten Lebensmitteln, die Herstellung von Arzneimitteln und industrielle Anwendungen. Der Fokus des Landes auf Clean-Label-, nachhaltige und funktionelle Inhaltsstoffe sowie das wachsende Gesundheitsbewusstsein der Verbraucher fördern die Akzeptanz. Hersteller nutzen fortschrittliche Stärkederivate, um die Produktqualität, -stabilität und -leistung in der Lebensmittel-, Pharma- und Industriebranche zu verbessern.

Markteinblick in Stärkeester und -ether in Nordamerika

Nordamerika hatte im Jahr 2024 einen erheblichen Umsatzanteil, angetrieben von etablierten Branchen wie der Lebensmittel-, Pharma- und Chemieindustrie. Die steigende Nachfrage nach funktionellen, Clean-Label- und fettarmen Produkten in den USA und Kanada beschleunigt die Einführung von Stärkeestern und -ethern. Technologische Fortschritte, regulatorische Unterstützung und ein hohes Bewusstsein für nachhaltige und wertschöpfende Inhaltsstoffe unterstützen das Marktwachstum zusätzlich.

Markteinblicke zu Stärkeestern und -ethern in den USA

Der US-Markt für Stärkeester und -ether hatte im Jahr 2024 einen erheblichen Umsatzanteil, der auf die etablierte Lebensmittelverarbeitungs-, Pharma- und Chemieindustrie zurückzuführen ist. Die steigende Verbrauchernachfrage nach Fertiggerichten, funktionellen Zutaten und nachhaltigen Produktionspraktiken treibt die Akzeptanz voran. Technologische Fortschritte in der Stärkemodifizierung, gepaart mit einer starken Forschungs- und Entwicklungsinfrastruktur, tragen zusätzlich zum Marktwachstum bei und schaffen Innovationsmöglichkeiten in vielfältigen industriellen Anwendungen.

Marktanteil von Stärkeestern und -ethern

Die Stärkeester- und -etherbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Emsland Group (Deutschland)

- Grain Processing Corporation (USA)

- Global Bio-chem Technology Group Company Limited (China)

- Ingredion Incorporated (USA)

- Roquette Frères (Frankreich)

- ADM (Archer Daniels Midland) (USA)

- Agrana (Österreich)

- Avebe (Niederlande)

- Cargill, Incorporated (USA)

- SAMYANG HOLDINGS CORPORATION (Südkorea)

- BENEO (Deutschland)

- SMS Corporation (Südkorea)

- PT Budi Stärke & Süßstoff Tbk (Indonesien)

- Tate & Lyle (Großbritannien)

- ULRICK&SHORT (USA)

- KMC Amba (Dänemark)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.