Global Starter Cultures Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.78 Billion

USD

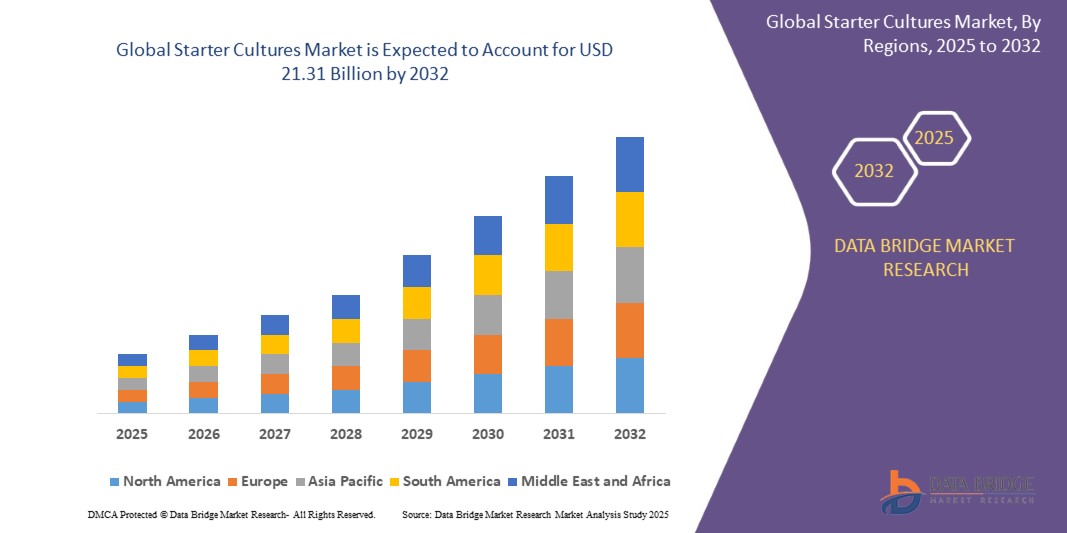

21.31 Billion

2024

2032

USD

1.78 Billion

USD

21.31 Billion

2024

2032

| 2025 –2032 | |

| USD 1.78 Billion | |

| USD 21.31 Billion | |

| % | |

|

Globaler Markt für Starterkulturen, nach Typ (Bakterien-, Hefe-, Schimmelkulturen), nach Form (gefriergetrocknet, gefroren, flüssig), nach Anwendung (Milchprodukte und Produkte auf Milchbasis, Fleisch und Meeresfrüchte, Backwaren, alkoholische Getränke, alkoholfreie Getränke, Tierfutter), nach Zusammensetzung (Mehrstammmischung, Einzelstamm, Mehrstamm), nach Mikroorganismen (Bakterien, Hefe, Schimmel) – Branchentrends und Prognose bis 2032

Starterkulturen Marktgröße

- Der globale Markt für Starterkulturen hatte im Jahr 2024 einen Wert von 1,78 Milliarden US-Dollar und wird bis 2032 voraussichtlich 21,31 Milliarden US-Dollar erreichen , bei einer CAGR von 9,1 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Nachfrage nach fermentierten und probiotischen Lebensmitteln und Getränken, ein gestiegenes Verbraucherbewusstsein in Bezug auf Darmgesundheit und die Vorteile von Clean Label-Produkten sowie schnelle Innovationen bei funktionellen, bioprotektiven und pflanzenbasierten Starterkulturlösungen vorangetrieben.

- Die Expansion in den Bereichen Milchprodukte, Fleisch, Backwaren, Getränke und pflanzliche Lebensmittel – insbesondere in Europa und im asiatisch-pazifischen Raum – hat die Akzeptanz sowohl traditioneller als auch spezialisierter mikrobieller Starterkulturen weltweit deutlich beschleunigt.

Marktanalyse für Starterkulturen

- Starterkulturen sind wichtige mikrobielle Mischungen – hauptsächlich Bakterien, Hefen und Schimmelpilze – die zum Einleiten und Kontrollieren der Gärung in einer Vielzahl von Lebensmitteln und Getränken verwendet werden.

- Bakterienkulturen dominieren den größten Anteil, insbesondere bei der Herstellung von Joghurt, Käse und fermentiertem Fleisch, dank ihrer Effizienz, ihres gesundheitlichen Nutzens und ihrer sicheren Geschmacksentwicklung

- Hefekulturen verzeichnen ein schnelles Wachstum, das vor allem in der Bäckerei, bei alkoholischen Getränken und bei speziellen Fermentationsanwendungen zum Einsatz kommt.

- Gefriergetrocknete Formulierungen sind aufgrund ihrer Stabilität, Haltbarkeit, einfachen Transportierbarkeit und gleichbleibenden Leistung in kommerziellen Verarbeitungslinien weit verbreitet.

- Mischungen aus mehreren Stämmen werden zunehmend eingesetzt, da sie einzigartige Aromen, eine verbesserte Textur und eine größere mikrobielle Robustheit bieten.

- Innovationen bei maßgeschneiderten, bioprotektiven Stämmen und Fortschritte in der synthetischen Biologie verbessern die Produktqualität und erweitern die Optionen für Hersteller in den Bereichen Lebensmittel, Getränke und Nutrazeutika.

Berichtsumfang und Marktsegmentierung für Starterkulturen

|

Eigenschaften |

Wichtige Markteinblicke zu Starterkulturen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Starterkulturen

Weiterentwicklung und Integration funktioneller, natürlicher und bioprotektiver Kulturen

- Ein wichtiger neuer Trend auf dem globalen Markt für Starterkulturen ist die zunehmende Verwendung natürlicher, funktioneller und bioprotektiver mikrobieller Mischungen in der Lebensmittel- und Getränkeproduktion. Dieser Wandel wird durch die steigende Nachfrage der Verbraucher nach Clean-Label-Produkten ohne Zusatzstoffe und mit hohem Probiotika-Gehalt vorangetrieben – ein Zeichen für ein stärkeres Bewusstsein für Darmgesundheit, Immunität und allgemeines Wohlbefinden.

- Lebensmittelhersteller erforschen Spezialkulturen, die auf Milchprodukte, Fleisch, pflanzliche Produkte und Backwaren zugeschnitten sind. Dabei konzentrieren sie sich auf Mischungen, die ohne synthetische Konservierungsstoffe einzigartige Aromen, eine verbesserte Textur und erhöhte Sicherheit bieten.

- Führende Unternehmen wie Chr. Hansen und DSM haben beispielsweise Starterkulturen mit mehreren Stämmen für Joghurt und Käse auf Pflanzenbasis auf den Markt gebracht, während die bioprotektiven Kulturen von Sacco SRL weit verbreitet sind, um die Haltbarkeit zu verlängern und den Verderb von Naturkäse und Wurstwaren zu verhindern.

- Es gibt zunehmend Innovationen im Bereich bioprotektiver und gesundheitsfördernder Kulturen – darunter Stämme mit nachgewiesener antimikrobieller Aktivität zur Hemmung von Krankheitserregern und funktionelle Mischungen zur Unterstützung der Verdauung und des Immunsystems. Diese Trends prägen die Produktentwicklung für Babynahrung, Sportnahrung und funktionelle Getränke, bei denen Qualität, Sicherheit und natürliche Herkunft entscheidend sind.

- Um die Ressourceneffizienz und die Belastbarkeit der Lieferkette zu unterstützen, legen die Hersteller zunehmend Wert auf ökologisch nachhaltige, ertragreiche und robuste Sorten. Fortschritte in der Gefriertrocknung und der synthetischen Biologie erweitern zudem die Anwendungsmöglichkeiten und die Haltbarkeit.

- Da Verbraucher und Lebensmittelindustrie – insbesondere seit der Pandemie – Wert auf Sicherheit, Gesundheit und Nachhaltigkeit legen, wird die Nachfrage nach speziellen und natürlichen Starterkulturen voraussichtlich rapide steigen. Dies bietet Unternehmen, die in diesem Bereich Innovationen vorantreiben, einen entscheidenden Vorteil.

Marktdynamik für Starterkulturen

Treiber

Steigende Nachfrage nach fermentierten, funktionellen und Clean Label-Lebensmitteln

- Die weltweit steigende Nachfrage nach fermentierten Lebensmitteln und Getränken – wie Joghurt, Käse, pflanzlichen Alternativen und probiotikareichen Produkten – ist ein Haupttreiber des Marktwachstums für Starterkulturen.

- Das gestiegene Bewusstsein für die Gesundheit des Verdauungssystems, die Immunität und die Vorteile der natürlichen Fermentation hat das Interesse der Verbraucher an Produkten, die mit speziellen Bakterien-, Hefe- und Bioprotektionskulturen hergestellt werden, erheblich gesteigert.

- Innovationen im Bereich funktioneller Lebensmittel, darunter die Anreicherung von Starterkulturen mit Probiotika, treiben die Akzeptanz in den Bereichen Milchprodukte, Backwaren, Getränke und Wellness voran.

- In Schwellenländern führen die schnelle Urbanisierung und steigende verfügbare Einkommen dazu, dass der Zugang der Verbraucher zu hochwertigen, sicheren und gesundheitsfördernden fermentierten Lebensmitteln zunimmt und sie zunehmend Interesse daran haben.

- Da Nachhaltigkeit immer mehr an Bedeutung gewinnt, investieren Hersteller in Kulturen, die den Bedarf an künstlichen Zusatzstoffen reduzieren, die Haltbarkeit auf natürliche Weise verlängern und die Entwicklung von Clean-Label-Produkten unterstützen – und so sowohl gesundheits- als auch umweltbewusste Verbrauchersegmente ansprechen.

Einschränkung/Herausforderung

Strenge Vorschriften, Rohstoffqualität und Marktwettbewerb

- Strenge gesetzliche Anforderungen für die Zulassung und Verwendung mikrobieller Stämme für Lebensmittelanwendungen stellen eine erhebliche Hürde dar. Unterschiedliche regionale Standards, Sicherheitstests und Kennzeichnungsvorschriften können die Markteinführung neuer Produkte verzögern und die Compliance- sowie F&E-Kosten erhöhen.

- Schwankungen in der Qualität der Rohstoffe (wie Milch, Getreide und fermentierbare Substrate) können die Leistung, Konsistenz und Sicherheit der Starterkultur beeinträchtigen und so betriebliche und Lieferkettenprobleme mit sich bringen.

- Der zunehmende Wettbewerb – insbesondere durch globale Akteure und kostengünstigere Alternativen – setzt die Margen unter Druck und erhöht den Bedarf an Innovation, Leistung und Dokumentation gesundheitsbezogener Angaben.

- Die Preissensibilität kann insbesondere in Entwicklungsmärkten die Einführung hochwertiger oder fortgeschrittener Starterkulturprodukte einschränken und erfordert von den Unternehmen ein Gleichgewicht zwischen Wirksamkeit, Kosten und Zugänglichkeit.

- Die kontinuierliche Aufklärung von Herstellern, Einzelhändlern und Verbrauchern über bewährte Verfahren bei der Verwendung von Kulturen, deren Nutzen und Sicherheitsprofile ist für das Marktwachstum, das Vertrauen und die erfolgreiche Einführung in verschiedenen Lebensmittelsegmenten von entscheidender Bedeutung.

Starterkulturen Marktumfang

Der Markt ist nach Kulturtyp, Form, Mikroorganismus, Zusammensetzung und Anwendung segmentiert.

- Nach Typ

Der globale Markt für Starterkulturen ist nach Typ in Bakterienkulturen, Hefekulturen und Schimmelkulturen unterteilt. Bakterienkulturen werden 2024 den größten Umsatzanteil erzielen, vor allem aufgrund ihrer wichtigen Rolle bei der Fermentation von Milchprodukten wie Joghurt, Käse und bestimmten Fleischprodukten, da sie gleichbleibende Qualität, Sicherheit und den gewünschten Geschmack bieten. Hefekulturen werden voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach Backwaren, Getränken (wie Wein, Bier) und pflanzlichen Milchalternativen. Ihre Fähigkeit, einzigartige Aromen und gesundheitsfördernde Eigenschaften zu verleihen, macht sie zu einer bevorzugten Wahl für innovative und funktionelle Lebensmittelanwendungen.

- Nach Formular

Der Markt ist in gefriergetrocknete, gefrorene und flüssige Formen unterteilt. Gefriergetrocknete Kulturen dominieren den Markt aufgrund ihrer längeren Haltbarkeit, der einfachen Lagerung und des Transports sowie ihrer gleichbleibenden Leistung in der großindustriellen Verarbeitung. Flüssige und gefrorene Kulturen erfreuen sich zunehmender Beliebtheit in der handwerklichen und individuellen Lebensmittelproduktion, wo Flexibilität und Stammvielfalt im Vordergrund stehen.

- Durch Mikroorganismen

Der Markt für Starterkulturen ist nach Mikroorganismen segmentiert. Starterkulturen werden je nach Zusammensetzung in Einzelstamm, Mehrstamm und Mehrstammmischungen eingeteilt. Mehrstammmischungen werden zunehmend bevorzugt, da sie komplexe Aromen, stärkere Fermentationsprofile und eine verbesserte Widerstandsfähigkeit gegen Umwelteinflüsse erzeugen.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen segmentiert in Milchprodukte und Milchprodukte auf Milchbasis, Fleisch- und Meeresfrüchteprodukte, Backwaren und Süßwaren, alkoholische und alkoholfreie Getränke, Tierfutter und weitere. Milchprodukte und Milchprodukte auf Milchbasis stellen den größten Anwendungsbereich dar, wobei Starterkulturen für eine gleichmäßige Fermentation und Produktinnovation entscheidend sind. Fleisch- und Meeresfrüchteprodukte, Backwaren und Getränke verzeichnen ein schnelles Wachstum, unterstützt durch das Interesse an funktionellen, probiotischen und Clean-Label-Lebensmitteln. Das Wachstum in den Kategorien pflanzliche, Spezialitäten und Gesundheitsprodukte fördert die Segmentdiversifizierung zusätzlich.

Regionale Analyse des Starterkulturenmarktes

- Der asiatisch-pazifische Raum ist die dominierende Region auf dem globalen Markt für Starterkulturen und wird im Jahr 2024 einen Umsatzanteil von 48,56 % aufweisen. Diese Führungsposition ist auf das schnelle Wachstum der Milch-, Fleisch-, Backwaren- und fermentierten Getränkeindustrie in wichtigen Ländern wie China, Indien, Japan und den südostasiatischen Staaten zurückzuführen.

- Steigende verfügbare Einkommen, Urbanisierung und ein zunehmendes Bewusstsein der Verbraucher für die gesundheitlichen Vorteile fermentierter und probiotischer Lebensmittel treiben die Nachfrage nach Starterkulturen in der Region an.

- Der Ausbau der Lebensmittelverarbeitungsindustrie, die Stärkung der Lieferketten und die staatliche Unterstützung von Programmen zur Lebensmittelsicherheit und -ernährung beschleunigen die Einführung zusätzlich.

- Die enorme landwirtschaftliche Basis im asiatisch-pazifischen Raum, die Verfügbarkeit von Rohstoffen für die Fermentation und die kostengünstige Produktionsinfrastruktur fördern das Marktwachstum und die Wettbewerbsfähigkeit der Exporte.

Markteinblick in die US -Starterkulturen

Die USA werden im Jahr 2024 eine führende Position im nordamerikanischen Markt für Starterkulturen einnehmen. Dies wird durch eine fortschrittliche Lebensmittelverarbeitungsinfrastruktur, eine robuste Milch- und Fleischindustrie sowie eine starke Verbrauchernachfrage nach probiotischen und fermentierten Lebensmitteln mit Clean Label unterstützt. Hohe regulatorische Standards und kontinuierliche Innovationen fördern die Einführung spezieller Starterkulturen in Joghurt, Käse, verarbeitetem Fleisch, Sauerteiggebäck und funktionellen Getränken. Große Hersteller konzentrieren sich auf Mehrstamm- und bioprotektive Mischungen, um Gesundheitstrends und Anforderungen an die Lebensmittelsicherheit zu erfüllen.

Markteinblick in Starterkulturen in Europa

Der europäische Markt für Starterkulturen wird voraussichtlich ein robustes und nachhaltiges Wachstum verzeichnen. Strenge Lebensmittelsicherheitsvorschriften, die Tradition handwerklich hergestellter und spezialisierter Käsesorten sowie die starke Verbraucherpräferenz für natürliche und gesunde fermentierte Produkte treiben die Entwicklung voran. Die vielfältigen Anwendungsgebiete reichen von Milchprodukten über Fleisch und Backwaren bis hin zu Getränken und pflanzlichen Alternativen. Regionale Vorreiter wie Frankreich, Deutschland, Italien und die Niederlande spielen eine Schlüsselrolle bei der Herstellung und Innovation und fördern hochwertige Starterkulturen für den Inlands- und Exportmarkt.

Markteinblick in Starterkulturen in Großbritannien

Der britische Markt für Starterkulturen verzeichnet ein deutliches Wachstum. Die steigende Nachfrage nach probiotischen Milchprodukten, Spezialjoghurts, traditionellen Käsesorten und Sauerteig sowie das Interesse an gesundheitsfördernden fermentierten Produkten tragen dazu bei. Gastronomiebetriebe, große Einzelhändler und Spezialitätenhersteller setzen zunehmend auf maßgeschneiderte Bakterien- und Hefekulturen, um den Trends zu Clean Label, Convenience und Geschmacksinnovationen sowohl im privaten als auch im institutionellen Bereich gerecht zu werden.

Markteinblick für Starterkulturen in Deutschland

Der deutsche Markt für Starterkulturen wächst dank technischer Spitzenleistungen, strenger Qualitätsstandards und einer diversifizierten Lebensmittelproduktion stetig. Die hohe Verwendung in Käse, fermentiertem Fleisch, Backwaren und Getränken unterstreicht das Engagement des Landes für Tradition, Sicherheit und kontinuierliche Innovation. Deutsche Hersteller sind bekannt für ihre bahnbrechenden bioprotektiven und multifunktionalen Kulturlösungen zur Haltbarkeitsverlängerung und Produktdifferenzierung.

Markteinblicke für Starterkulturen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird 2024 weltweit den größten Umsatzanteil erwirtschaften, angetrieben durch die expandierenden Milch-, Fleisch-, Back- und Getränkeindustrien in China, Indien und Japan. Das steigende Bewusstsein für Darmgesundheit, Wellness und funktionelle Ernährung beschleunigt die Akzeptanz von Starterkulturen sowohl im Massenmarkt als auch in Spezialprodukten. Staatliche Ernährungsinitiativen, eine kostengünstige Produktion und dynamische Exporte machen die Region zu einem führenden Anbieter von Starterkulturen – sowohl beim Verbrauch als auch bei der Versorgung.

Markteinblick in Starterkulturen in Indien

Der indische Markt für Starterkulturen wird voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind der verstärkte Fokus auf Gesundheit und Ernährung, die zunehmende Milchverarbeitung und pflanzliche Lebensmittel sowie das steigende Verbraucherinteresse an traditionellen fermentierten Produkten wie Quark, Lassi, Idli und Dosa. Staatliche Unterstützung und inländische Investitionen in Lebensmittelsicherheit und Produktionskapazitäten fördern die Akzeptanz und Innovation zusätzlich.

Markteinblick in China für Starterkulturen

China ist im asiatisch-pazifischen Raum umsatzstärkster Markt für Starterkulturen und profitiert dabei von seiner enormen Milch-, Back- und Getränkeindustrie sowie dem Einsatz fortschrittlicher Fermentationstechnologien. Die Inlands- und Exportnachfrage nach traditionell fermentierten Lebensmitteln, Probiotika und Clean-Label-Innovationen fördert das starke Wachstum. China investiert weiterhin in Forschung, Infrastruktur und Produktentwicklung für Starterkulturen im Lebensmittel- und Getränkebereich.

Marktanteile Starterkulturen

Die Starterkulturen-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Chr. Hansen Holding (Dänemark)

- DuPont/IFF (USA)

- DSM (Niederlande)

- Sacco SRL (Italien)

- Angel Hefe (China)

- Döhler Group SE (Deutschland)

- Mediterranea Biotecnologie (Italien)

- Benny Impex (Indien)

- Biochem SRL (Italien)

- CSK Food (Niederlande)

- Bioprox (Frankreich)

- Genesis Laboratories (Bulgarien)

Neueste Entwicklungen auf dem globalen Markt für Starterkulturen

- Im Januar 2025 führte Chr. Hansen maßgeschneiderte Mischungen aus mehreren Stämmen für fermentierte Milchalternativen auf pflanzlicher Basis ein.

- Im Mai 2024 brachte DSM gefriergetrocknete Kulturen auf den Markt, die für Haltbarkeit und internationalen Transport optimiert sind.

- Im September 2024 entwickelte Sacco SRL bioprotektive Starterkulturen für eine längere Haltbarkeit von Fleisch und Käse.

- Im März 2024 erweiterte Angel Yeast seine F&E-Bemühungen im Bereich probiotischer und Spezialkulturen für funktionelle Lebensmittel im asiatisch-pazifischen Raum.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.