Global Steel Processing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

749.45 Million

USD

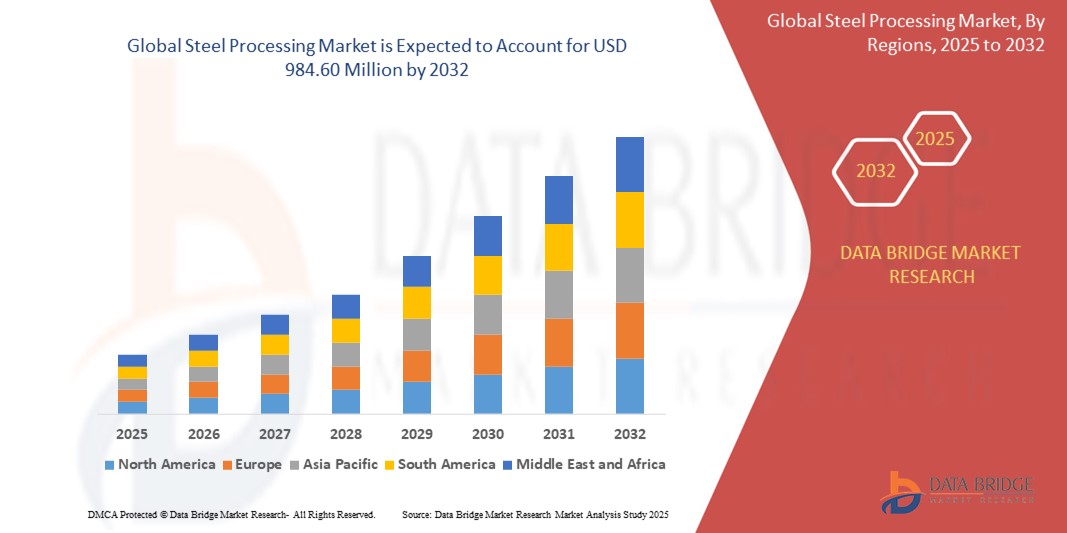

984.60 Million

2024

2032

USD

749.45 Million

USD

984.60 Million

2024

2032

| 2025 –2032 | |

| USD 749.45 Million | |

| USD 984.60 Million | |

| % | |

|

Globale Marktsegmentierung für die Stahlverarbeitung nach Stahlart (Kohlenstoffstahl und legierter Stahl), Stahlform (Langstahl, Flachstahl und Rohrstahl), Verfahren (Bessemer-Verfahren, Sauerstoff-Stahlerzeugung (BOS), Lichtbogenöfen (EAF), Argon-Sauerstoff-Entkohlung und andere), Methode (Primärstahlerzeugung, Sekundärstahlerzeugung und andere), Anwendung (Träger, Stahlplatten, Stahlbänder, Knüppel, Drähte und andere), Endverbrauchsindustrie (Bauwesen, Luft- und Raumfahrt und Verteidigung, Marine, Automobilindustrie, Konsumgüter und andere) – Branchentrends und Prognose bis 2032

Stahlverarbeitung Marktgröße

- Der globale Markt für Stahlverarbeitung wurde im Jahr 2024 auf 749,45 Millionen US-Dollar geschätzt und soll bis 2032 984,60 Millionen US-Dollar erreichen , bei einer CAGR von 3,47 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach hochwertigen Stahlfertigprodukten in verschiedenen Endverbrauchsbranchen, darunter der Automobil-, Bau- und Maschinenbauindustrie, vorangetrieben.

- Die rasante Urbanisierung und staatliche Investitionen in Infrastrukturprojekte weltweit treiben die Nachfrage nach verarbeiteten Stahlprodukten wie Trägern, Blechen und Coils an, die für Bau- und Industrieanwendungen unverzichtbar sind.

- Der Trend in der Automobilbranche hin zu leichten, hochfesten Stahlkomponenten zur Verbesserung der Kraftstoffeffizienz und Fahrzeugsicherheit treibt die Nachfrage nach fortschrittlichen Stahlverarbeitungstechniken voran.

Stahlverarbeitung Marktanalyse

- Der globale Stahlverarbeitungsmarkt setzt zunehmend auf Nachhaltigkeit und wechselt von traditionellen kohlebasierten Produktionsmethoden zur Elektrolichtbogenofentechnologie. Dieser Wandel trägt dazu bei, Energieverbrauch und CO2-Emissionen zu senken und trägt den wachsenden Umweltbedenken in allen Branchen Rechnung.

- Die Elektrolichtbogenofentechnologie unterstützt nicht nur Umweltziele, sondern bietet durch das Recycling von Stahlschrott auch Flexibilität bei der Rohstoffnutzung. Dies ermöglicht Herstellern, Kosten zu optimieren und Abfall zu reduzieren, was die Stahlverarbeitung effizienter und nachhaltiger macht.

- Nordamerika dominiert den Stahlverarbeitungsmarkt mit dem größten Umsatzanteil von 89,55 % im Jahr 2024, angetrieben durch die starke Präsenz fortschrittlicher Produktionsanlagen und umfangreicher Infrastrukturinvestitionen in Sektoren wie der Automobil-, Bau- und Energiebranche.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund eines Anteils von 62,12 % die am schnellsten wachsende Region im Stahlverarbeitungsmarkt sein, angetrieben durch die schnelle Industrialisierung, Urbanisierung und steigende Infrastrukturinvestitionen in den Ländern

- Das Segment Kohlenstoffstahl dominiert mit 33,05 % den größten Marktanteil aufgrund seiner weit verbreiteten Verwendung im Baugewerbe, in der Automobilindustrie und in der Fertigung aufgrund seiner Vielseitigkeit, Festigkeit und Kosteneffizienz.

Berichtsumfang und Marktsegmentierung für Stahlverarbeitung

|

Eigenschaften |

Wichtige Markteinblicke zur Stahlverarbeitung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Stahlverarbeitung

„ Nachhaltiger Wandel in der globalen Stahlverarbeitung “

- Lichtbogenöfen ermöglichen die Verwendung von recyceltem Stahl, verringern die Abhängigkeit von Rohstoffen und senken die Produktionskosten

- Die Flexibilität von Lichtbogenöfen ermöglicht eine einfachere Integration erneuerbarer Energiequellen und fördert so die Nachhaltigkeitsbemühungen

- Investitionen in Elektrolichtbogenofentechnologie nehmen zu, da Unternehmen ihre Anlagen modernisieren und Umweltstandards einhalten wollen

- Die Einführung von Lichtbogenöfen trägt zu einer Kreislaufwirtschaft bei, indem sie das Recycling von Stahlschrott fördert

- So hat Tata Steel beispielsweise Pläne angekündigt, in seinem Werk in Port Talbot herkömmliche Hochöfen durch Lichtbogenöfen zu ersetzen, um die CO2-Emissionen zu reduzieren und die Produktion zu modernisieren.

- Zusammenfassend lässt sich sagen, dass der Stahlverarbeitungsmarkt zunehmend auf die Technologie des Lichtbogenofens setzt, was ein breiteres Engagement für nachhaltige und effiziente Stahlproduktionsmethoden widerspiegelt.

Marktdynamik der Stahlverarbeitung

Treiber

„Steigende Nachfrage nach maßgeschneiderten und hochwertigen Stahlprodukten“

- Einer der wichtigsten Treiber des globalen Stahlverarbeitungsmarktes ist die steigende Nachfrage nach maßgeschneiderten und hochwertigen Stahlprodukten in Sektoren wie der Automobil- und Schwermaschinenindustrie, die maßgeschneiderte Spezifikationen erfordern, um den sich entwickelnden Design- und Festigkeitsstandards gerecht zu werden.

- Branchen wie das Baugewerbe und die Geräteindustrie suchen zunehmend nach verarbeitetem Stahl, der bestimmten Oberflächenbeschaffenheiten und Abmessungen entspricht, um eine verbesserte ästhetische und strukturelle Leistung zu erzielen.

- Beispielsweise bieten Unternehmen wie ArcelorMittal und Tata Steel spezielle hochfeste Stähle für den Automobilbereich an, um die Produktion kraftstoffsparender Fahrzeuge und die strukturelle Integrität zu unterstützen.

- Fortschritte in Technologien wie CNC-basiertem Schneiden und automatisierter Wärmebehandlung ermöglichen es Stahlverarbeitern, gleichbleibende Qualität zu liefern, Materialabfälle zu reduzieren und gleichzeitig die Effizienz zu steigern.

- So hat beispielsweise die JFE Steel Corporation intelligente Verarbeitungssysteme implementiert, die die Rückverfolgbarkeit und Genauigkeit der Stahlproduktion für Industriekunden verbessern.

- Zusammenfassend lässt sich sagen, dass der wachsende Bedarf an kundenspezifischer Anpassung die Stahlverarbeitung verändert, indem er Innovationen vorantreibt, die Ausgabepräzision verbessert und die Produkte stärker an die Erwartungen der Endverbraucher anpasst.

Einschränkung/Herausforderung

„ Hoher Energieverbrauch und hohe Betriebskosten “

- Der hohe Energieverbrauch in der Stahlverarbeitung, insbesondere beim Erhitzen, Schneiden und Walzen, erhöht die Betriebskosten erheblich und setzt Unternehmen instabilen Strom- und Brennstoffpreisen aus.

- Sowohl herkömmliche Hochöfen als auch Lichtbogenöfen erfordern konstant hohe Temperaturen, was für Hersteller, die ihre Gewinnmargen im Griff haben wollen, eine finanzielle Belastung darstellt.

- Laut einem Bericht der World Steel Association aus dem Jahr 2024 machen die Energiekosten beispielsweise fast 20 bis 40 Prozent der gesamten Stahlproduktionskosten aus, was mehrere europäische Stahlhersteller dazu veranlasste, ihre Anlagen bei Energiepreisspitzen vorübergehend zu schließen.

- Stahlwerke stehen zudem vor der Belastung, komplexe Anlagen zu warten und Fachkräfte für den Betrieb und die Einhaltung der Vorschriften einzustellen. Kleinere Unternehmen haben aufgrund begrenzten Kapitals oft Schwierigkeiten, mit den technologischen Upgrades Schritt zu halten.

- Zusammenfassend lässt sich sagen, dass hohe Betriebskosten und Energieabhängigkeiten weiterhin die Skalierbarkeit und Rentabilität des Stahlverarbeitungsmarktes, insbesondere für mittelständische und aufstrebende Akteure, in Frage stellen.

Marktumfang der Stahlverarbeitung

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

Nach Stahlart

Der Stahlverarbeitungsmarkt ist nach Stahlsorte in Kohlenstoffstahl und legierten Stahl unterteilt. Kohlenstoffstahl hat mit 33,05 % den größten Marktanteil. Dies ist auf seine breite Verwendung im Bauwesen, der Automobilindustrie und der Fertigung aufgrund seiner Vielseitigkeit, Festigkeit und Wirtschaftlichkeit zurückzuführen. Aufgrund seiner Eigenschaften eignet sich Kohlenstoffstahl für eine Vielzahl von Anwendungen, von Strukturbauteilen bis hin zu Konsumgütern.

Das Segment der legierten Stähle wird voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage nach Spezialanwendungen in Branchen wie der Luft- und Raumfahrt, der Verteidigung und der Hochleistungsautomobilindustrie vorangetrieben, in denen verbesserte Eigenschaften wie höhere Festigkeit, Korrosionsbeständigkeit und Hitzebeständigkeit entscheidend sind. Legierte Stähle werden speziell entwickelt, um anspruchsvolle Leistungsanforderungen zu erfüllen.

Von Shape of Steel

Der Stahlverarbeitungsmarkt ist nach Stahlform in Langstahl, Flachstahl und Rohrstahl segmentiert. Flachstahl hatte den größten Marktanteil, was auf seine breite Verwendung in Branchen wie der Automobilindustrie, dem Baugewerbe, der Dach- und Fassadenbaubranche sowie der Geräteherstellung zurückzuführen ist. Flachstahl, einschließlich Bleche und Platten, ist für die Herstellung einer breiten Palette von Produkten mit ebenen Oberflächen von grundlegender Bedeutung.

Das Segment Langstahl dürfte die höchste jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum wird durch kontinuierliche Infrastrukturprojekte weltweit vorangetrieben, darunter Brücken, Gebäude und Eisenbahnschienen, deren Fundament- und Stützstrukturen in hohem Maße auf Langstahlprodukte wie Bewehrungsstahl, Walzdraht und Strukturprofile angewiesen sind.

Nach Prozess

Der Stahlverarbeitungsmarkt ist prozessbezogen in Bessemer-Verfahren, Sauerstoff-Stahlerzeugung (BOS), Lichtbogenöfen (EAF), Argon-Sauerstoff-Entkohlung und weitere Verfahren segmentiert. Die Sauerstoff-Stahlerzeugung (BOS) hatte den größten Marktanteil, vor allem aufgrund ihrer hohen Effizienz bei der großtechnischen Umwandlung von Roheisen aus Hochöfen in Stahl. Damit ist sie ein Eckpfeiler der globalen Primärstahlproduktion.

Das Segment der Lichtbogenöfen (EAF) wird voraussichtlich die höchste jährliche Wachstumsrate verzeichnen. Dieses Wachstum ist auf die zunehmende Betonung von Nachhaltigkeit und die Verwendung von recyceltem Stahlschrott zurückzuführen, dem Hauptrohstoff für Lichtbogenöfen. Lichtbogenöfen bieten im Vergleich zu herkömmlichen Verfahren eine höhere Produktionsflexibilität und einen geringeren CO2-Fußabdruck und entsprechen damit Umweltvorschriften und grünen Initiativen.

Nach Methode

Der Stahlverarbeitungsmarkt wird methodisch in Primärstahlerzeugung, Sekundärstahlerzeugung und weitere Bereiche unterteilt. Die Primärstahlerzeugung erzielte den größten Marktanteil, getrieben durch den grundlegenden Bedarf an der Rohstahlproduktion aus Rohstoffen wie Eisenerz. Dieser Prozess bildet die Grundlage der Stahlindustrie.

Das Segment der Sekundärstahlerzeugung wird voraussichtlich die höchste jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage nach maßgeschneidertem und hochwertigem Stahl mit spezifischen Eigenschaften angetrieben, die durch Sekundärveredelungsverfahren erreicht werden. Diese Verfahren ermöglichen eine präzise Kontrolle der Stahlzusammensetzung und die Entfernung von Verunreinigungen und erfüllen so spezielle industrielle Anforderungen.

Nach Anwendung

Der Markt für Stahlverarbeitung ist nach Anwendungsgebieten in Träger, Stahlbleche, Stahlbänder, Knüppel, Drähte und weitere Produkte unterteilt. Das Segment Stahlbleche erzielte den größten Marktanteil, was auf die weit verbreitete Verwendung in der Schwerindustrie wie dem Schiffbau, dem Baugewerbe (für Fundamente und Brücken) und der Herstellung von Schwermaschinen zurückzuführen ist, wo Robustheit und strukturelle Integrität von größter Bedeutung sind.

Das Segment der Träger wird voraussichtlich die höchste jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum wird durch den kontinuierlichen Ausbau von Infrastrukturprojekten, Gewerbebauten und Industrieanlagen weltweit vorangetrieben. Stahlträger sind wichtige Strukturkomponenten und sorgen bei Großbauwerken für Halt und Stabilität.

Nach Endverbrauchsbranche

Der Stahlverarbeitungsmarkt ist nach Endverbrauchsbranchen in die Bereiche Bauwesen, Luft- und Raumfahrt und Verteidigung, Schifffahrt, Automobilbau, Konsumgüter und andere unterteilt. Der Bausektor erzielte den größten Marktanteil, was auf die weit verbreitete Verwendung von Stahl in Wohn-, Gewerbe- und Industrieinfrastruktur aufgrund seiner Festigkeit, Langlebigkeit und Wirtschaftlichkeit zurückzuführen ist. Urbanisierung und Infrastrukturausbau treiben diese Nachfrage weiter an.

Der Automobilsektor wird voraussichtlich die höchste jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum ist auf die weltweit steigende Fahrzeugproduktion und die steigende Nachfrage nach leichten, hochfesten Stahllösungen zur Verbesserung der Kraftstoffeffizienz und Fahrzeugsicherheit zurückzuführen. Innovationen im Bereich hochfester Stähle (AHSS) tragen insbesondere zum Wachstum dieses Segments bei.

Regionale Analyse des Stahlverarbeitungsmarktes

- Nordamerika dominiert den Stahlverarbeitungsmarkt mit dem größten Umsatzanteil von 89,55 % im Jahr 2024, angetrieben durch die starke Präsenz fortschrittlicher Produktionsanlagen und umfangreicher Infrastrukturinvestitionen in Sektoren wie der Automobil-, Bau- und Energiebranche.

- Die steigende Nachfrage nach hochfesten und leichten Stahlwerkstoffen in der Transport- und Luftfahrtindustrie unterstützt das Wachstum innovativer Stahlverarbeitungstechnologien, die strenge Leistungs- und Sicherheitsstandards erfüllen.

- Die Integration von Automatisierung und intelligenten Technologien in Stahlproduktionslinien steigert die Betriebseffizienz, senkt die Produktionskosten und ermöglicht eine konstante Produktion, was Nordamerika zu einem weltweit führenden Anbieter von verarbeitetem Stahl macht.

Einblicke in den US-Stahlverarbeitungsmarkt

Der US-amerikanische Stahlverarbeitungsmarkt erzielte 2025 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die schnelle Einführung fortschrittlicher Fertigungstechnologien und die steigende Nachfrage nach hochwertigen Stahlkomponenten im Automobil- und Bausektor zurückzuführen. Steigende Investitionen in Infrastrukturausbau und Modernisierungsprojekte haben das Marktwachstum weiter beschleunigt. Der Trend zu leichten und dennoch langlebigen Materialien im Transportwesen und in der Industrie fördert zudem den Einsatz von Stahlverarbeitungstechnologien, die die Materialfestigkeit erhöhen und Abfall reduzieren. Darüber hinaus steigert der Trend zur Automatisierung und Digitalisierung in Stahlwerken die Produktionseffizienz und Produktkonsistenz und trägt maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Stahlverarbeitungsmarkt

Der europäische Stahlverarbeitungsmarkt wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch eine starke Industrialisierung und regulatorische Rahmenbedingungen mit Fokus auf Umweltschutz und Nachhaltigkeit. Der Fokus auf die Reduzierung des CO2-Fußabdrucks in der Stahlproduktion fördert den Einsatz energieeffizienter und umweltfreundlicher Stahlverarbeitungstechnologien. Darüber hinaus verlangen Europas florierende Automobil- und Bauindustrie weiterhin nach verarbeiteten Stahlprodukten mit verbesserten mechanischen Eigenschaften. Die fortschrittliche technologische Infrastruktur der Region erleichtert die Integration von Industrie 4.0 und intelligenten Fertigungslösungen in die Stahlverarbeitung und verbessert so die Betriebseffizienz und Produktqualität in verschiedenen Anwendungen.

Einblicke in den britischen Stahlverarbeitungsmarkt

Der britische Stahlverarbeitungsmarkt wird voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch staatliche Infrastrukturprojekte und den steigenden Bedarf an widerstandsfähigen Baumaterialien. Steigende Investitionen in erneuerbare Energien, beispielsweise in Offshore-Windparks, treiben die Nachfrage nach spezialisierten Stahlverarbeitungsverfahren zusätzlich an. Der Fokus Großbritanniens auf Innovationen in der Fertigung, einschließlich Automatisierung und Robotik, verbessert die Produktionskapazitäten und die Qualität der Produkte. Darüber hinaus steigt die Nachfrage nach maßgeschneiderten Stahlkomponenten für gewerbliche und private Anwendungen, was die Marktentwicklung positiv beeinflusst.

Einblicke in den Stahlverarbeitungsmarkt in Deutschland

Der deutsche Stahlverarbeitungsmarkt dürfte aufgrund seiner starken industriellen Basis und des Schwerpunkts auf technologischen Fortschritt deutlich wachsen. Die deutsche Automobilindustrie, eine der größten weltweit, ist stark auf verarbeiteten Stahl mit überlegenen Leistungseigenschaften angewiesen. Deutschlands Engagement für nachhaltige Fertigung und energieeffiziente Produktionsprozesse fördert die Einführung fortschrittlicher Stahlverarbeitungsverfahren. Die Integration digitaler Lösungen wie Echtzeitüberwachung und vorausschauende Wartung in Stahlwerken steigert die Produktivität, senkt die Betriebskosten und fördert so das Marktwachstum.

Einblicke in den Stahlverarbeitungsmarkt im Asien-Pazifik-Raum

Der Stahlverarbeitungsmarkt im asiatisch-pazifischen Raum dürfte mit einem Marktanteil von 62,12 % das höchste Wachstum verzeichnen. Dies ist auf die rasante Industrialisierung, Urbanisierung und steigende Infrastrukturinvestitionen in Ländern wie China, Indien und Japan zurückzuführen. Die Expansion der Automobil-, Bau- und Schwermaschinenindustrie erhöht die Nachfrage nach Stahlprodukten mit verbesserter Haltbarkeit und Präzisionsverarbeitung. Steigende verfügbare Einkommen und staatliche Initiativen zur Modernisierung der Fertigungskapazitäten treiben das Marktwachstum zusätzlich voran. Darüber hinaus fördert die Entwicklung der Region zu einem Produktionsstandort die Entwicklung und Verfügbarkeit kostengünstiger Stahlverarbeitungstechnologien, die einem breiteren Kundenkreis zugänglich sind.

Einblicke in den japanischen Stahlverarbeitungsmarkt

Der japanische Stahlverarbeitungsmarkt gewinnt dank der fortschrittlichen Fertigungskultur des Landes und dem Fokus auf Feinmechanik an Dynamik. Die Automobil- und Elektronikbranche trägt maßgeblich zur Nachfrage nach hochwertigen Stahlverarbeitungslösungen bei. Japans alternde Bevölkerung und Stadtsanierungsprojekte erhöhen den Bedarf an langlebigen, einfach zu installierenden Stahlprodukten. Die Integration intelligenter Fertigungsverfahren und Roboterautomatisierung in Stahlverarbeitungsanlagen steigert die Produktionseffizienz und sichert Japans Wettbewerbsvorteil auf den globalen Stahlmärkten.

Einblicke in den chinesischen Stahlverarbeitungsmarkt

China ist im asiatisch-pazifischen Raum führend im Stahlverarbeitungsmarkt, was auf seine massive industrielle Basis und die anhaltende Stadtentwicklung zurückzuführen ist. Die expandierenden Automobil-, Bau- und Maschinenbaubranchen des Landes sind Hauptabnehmer von verarbeiteten Stahlprodukten. Chinas Investitionen in intelligente Fabriken und Industrie 4.0-Technologien rationalisieren die Stahlverarbeitung und verbessern die Produktqualität. Regierungsinitiativen zur Modernisierung der Infrastruktur und zu nachhaltigen Produktionsmethoden spielen ebenfalls eine Schlüsselrolle für das Marktwachstum. Die Verfügbarkeit wettbewerbsfähiger inländischer Hersteller stärkt Chinas Position als weltweit führendes Unternehmen in der Stahlverarbeitung.

Marktanteile in der Stahlverarbeitung

Die Stahlverarbeitungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- NACHI-FUJIKOSHI CORP. (Japan)

- Daido-Stahl (Japan)

- voestalpine High Performance Metals GmbH (Österreich)

- Sandvik AB (Schweden)

- Kennametal Inc. (USA)

- Hudson Tool Steel Corporation (USA)

- ERASTEEL (Frankreich)

- ArcelorMittal (Luxemburg)

- Baosteel Group Corporation (China)

- POSCO (Südkorea)

- Nippon Steel & Sumitomo Metal Corporation (Japan)

- JFE Holdings, Inc. (Japan)

- TATA Steel Ltd. (Indien)

- United States Steel (USA)

- Angang Steel Company Limited (China)

- Gerdau SA (Brasilien)

- Maanshan Eisen- und Stahlunternehmen Limited (China)

Neueste Entwicklungen auf dem globalen Stahlverarbeitungsmarkt

- Im Dezember 2023 unterzeichnete China Baowu Investitionsvereinbarungen mit der Provinzregierung von Shandong zur Übernahme der staatlichen Shandong Iron and Steel Group Co Ltd. Im Rahmen der Vereinbarung wird China Baowu einen Anteil von 49 % an Shandong Iron and Steel halten, während Bashan Iron and Steel Co Ltd, ein Kernunternehmen von China Baowu, einen Anteil von 48,61 % an SD Steel RI Zhao Co Ltd halten wird.

- Im Juni 2022 schloss Tata Steel die Übernahme von 93,71 % der Neelachal Ispat Nigam Limited (NINL) über seine börsennotierte Tochtergesellschaft Tata Steel Long Products (TSLP) für 1,5 Milliarden US-Dollar ab. Mit dieser Übernahme stieg Tata Steel in die in Odisha ansässige Neelachal Ispat Nigam Ltd ein, die sich im Besitz staatlicher und staatlicher Unternehmen befindet.

- Im Mai 2022 gaben NSK Ltd., ein führender Hersteller von Lineartechnik, Lagern und Lenksystemen, und die ThyssenKrupp AG eine Vereinbarung bekannt, die den Weg für ein Joint Venture zwischen NSK Steering und ThyssenKrupp Automation ebnen soll.

- Im April 2021 unternahm Tata Steel mehrere weitere strategische Schritte, darunter die Übernahme von NatSteel für 486,4 Millionen US-Dollar und die Fusion von Bamnipal Steel Ltd. und Tata Steel BSL.

- Im Mai 2022 gaben NSK Ltd., ein führender Hersteller von Lineartechnik, Lagern und Lenksystemen, und die Thyssenkrupp AG eine Vereinbarung bekannt, die den Weg für ein Joint Venture zwischen NSK Steering und Thyssenkrupp Automation ebnet.

- Im Januar 2022 erwarb Solace Nutrition, ein US-amerikanisches Unternehmen für medizinische Ernährung, die Vermögenswerte von R-Kane Nutritionals für einen nicht genannten Betrag. Diese Übernahme ermöglicht es Solace Nutrition, Synergien zwischen den beiden Marken zu schaffen, das Wachstum voranzutreiben und seine Position in einem angrenzenden Ernährungssektor zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.