Global Stereotactic Surgery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

35.68 Billion

USD

49.02 Billion

2024

2032

USD

35.68 Billion

USD

49.02 Billion

2024

2032

| 2025 –2032 | |

| USD 35.68 Billion | |

| USD 49.02 Billion | |

| % | |

|

Globaler Markt für stereotaktische Chirurgie, nach Produkttyp (Gamma Knife, Linearbeschleuniger (LINAC), Protonenstrahltherapie (PBRT), Cyber Knife), Anwendungen (Behandlung von Hirntumoren, Behandlung von arteriovenösen Fehlbildungen, Parkinson-Krankheit, Epilepsie, andere), Endbenutzer (Krankenhäuser, ambulante Operationszentren) – Branchentrends und Prognose bis 2032

Marktgröße für stereotaktische Chirurgie

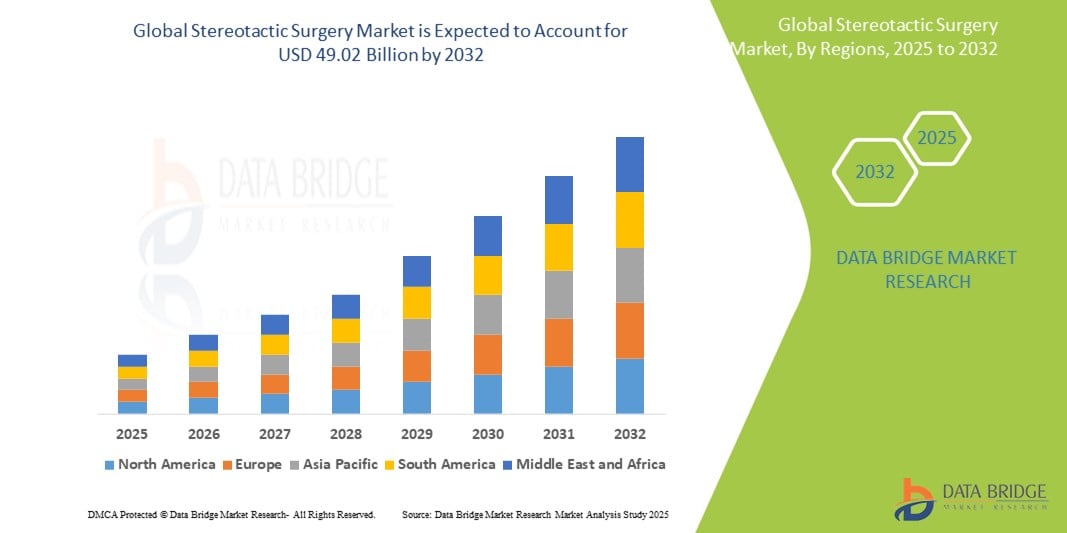

- Der globale Markt für stereotaktische Chirurgie wird im Jahr 2024 auf 35,68 Milliarden US-Dollar geschätzt und soll bis 2032 49,02 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,05 % im Prognosezeitraum entspricht.

- Das Marktwachstum ist maßgeblich auf die zunehmende Verbreitung neurologischer Erkrankungen und Fortschritte bei nicht-invasiven chirurgischen Technologien wie Gamma Knife, Cyber Knife und Protonenstrahltherapie zurückzuführen. Diese Innovationen ermöglichen eine präzise Behandlung von krankhaftem Gewebe und reduzieren chirurgische Komplikationen sowie die Genesungszeit.

- Darüber hinaus trägt die steigende Nachfrage nach minimalinvasiven Eingriffen sowie die steigende Zahl von Patienten mit Hirntumoren, Epilepsie, Parkinson und arteriovenösen Missbildungen zur beschleunigten Verbreitung der stereotaktischen Chirurgie bei. Diese zusammenlaufenden Faktoren treiben das Marktwachstum sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten deutlich voran.

Marktanalyse für stereotaktische Chirurgie

- Die stereotaktische Chirurgie, eine Form minimalinvasiver chirurgischer Eingriffe, die 3D-Bildgebung zur präzisen Ansteuerung anatomischer Strukturen nutzt, gewinnt bei der Behandlung komplexer neurologischer Erkrankungen wie Hirntumoren, Epilepsie, Parkinson und arteriovenösen Missbildungen zunehmend an Bedeutung. Ihre Präzision, das geringere Operationstrauma und die kürzeren Erholungszeiten machen sie zur bevorzugten Alternative zu herkömmlichen offenen Gehirnoperationen.

- Die wachsende Nachfrage nach stereotaktischen chirurgischen Eingriffen ist vor allem auf die weltweit steigende Belastung durch neurologische Erkrankungen, die zunehmende Verfügbarkeit moderner Bildgebungs- und Robotertechnologien sowie eine Verlagerung hin zu nicht-invasiven Behandlungsansätzen sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen zurückzuführen.

- Nordamerika dominiert den globalen Markt für stereotaktische Chirurgie und hält im Jahr 2025 mit 41,3 % den größten Umsatzanteil. Dies ist auf die robuste Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher chirurgischer Technologien und die Präsenz führender Gerätehersteller zurückzuführen. Die USA sind führend in der Region mit einer beträchtlichen Anzahl von Gamma Knife- und Cyber Knife-Installationen in Krankenhäusern und Forschungseinrichtungen mit hohem Patientenaufkommen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für stereotaktische Chirurgie sein. Dies ist auf eine steigende Patientenzahl, steigende Investitionen im Gesundheitswesen, eine verbesserte diagnostische Infrastruktur und einen erweiterten Zugang zu fortschrittlichen neurochirurgischen Verfahren in Ländern wie China, Indien und Japan zurückzuführen.

- Prognosen zufolge wird das Gamma Knife-Segment den Markt für stereotaktische Chirurgie im Jahr 2025 mit einem Marktanteil von 38,7 % dominieren. Dies ist auf die bewährte Erfolgsbilanz bei der nichtinvasiven Behandlung von Hirnläsionen und Tumoren sowie die starke klinische Wirksamkeit und die günstigen Erstattungsrichtlinien in Schlüsselmärkten zurückzuführen.

Berichtsumfang und Marktsegmentierung für stereotaktische Chirurgie

|

Eigenschaften |

Wichtige Markteinblicke in die stereotaktische Chirurgie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für stereotaktische Chirurgie

„ Zunehmende Nutzung von Roboterunterstützung und KI in der Präzisionsneurochirurgie “

- Ein bedeutender und sich schnell entwickelnder Trend auf dem globalen Markt für stereotaktische Chirurgie ist die zunehmende Einbindung robotergestützter Systeme und künstlicher Intelligenz (KI) in neurochirurgische Eingriffe, um Genauigkeit, Sicherheit und Patientenergebnisse zu verbessern. Diese Technologien steigern die Präzision und Effizienz stereotaktischer Operationen, indem sie eine bessere Visualisierung, Echtzeitführung und automatisierte Navigation während der Eingriffe ermöglichen.

- So ermöglicht beispielsweise der stereotaktische Roboter neuromate von Renishaw eine präzise Zielerfassung bei der Tiefenhirnstimulation (THS) und Epilepsiebehandlung und reduziert so Operationszeit und -risiko deutlich. Ebenso integrieren die KI-basierten Plattformen von Brainlab hochauflösende Bildgebung mit Softwarealgorithmen, um die präoperative Planung und intraoperative Führung stereotaktischer Eingriffe zu verbessern.

- Zu den KI-Anwendungen in der stereotaktischen Chirurgie gehören auch prädiktive Analysen für die Operationsplanung, automatisierte Trajektorienkartierung und adaptive Strahlentherapie, insbesondere bei radiochirurgischen Verfahren wie Gamma Knife und Cyber Knife. Diese Werkzeuge reduzieren nicht nur die Variabilität, sondern optimieren auch die Personalisierung der Behandlung basierend auf der individuellen Anatomie und Pathologie des Patienten.

- Die Integration von Roboterplattformen in fortschrittliche 3D-Bildgebungssysteme wie MRT und CT hat auch die rahmenlose stereotaktische Chirurgie ermöglicht und bietet Patienten weniger invasive Alternativen sowie erweiterte Verfahrensmöglichkeiten für Chirurgen. Systeme wie ROSATM von Zimmer Biomet und Stealth Autoguide von Medtronic veranschaulichen diesen Wandel hin zu bildgeführter, robotergestützter Präzision

- Dieser Trend setzt neue Maßstäbe für die minimalinvasive neurochirurgische Versorgung. Krankenhäuser und chirurgische Zentren investieren zunehmend in solche Technologien, um die Erfolgsraten der Eingriffe zu verbessern und postoperative Komplikationen zu reduzieren. Da sich Gesundheitsdienstleister durch technologische Exzellenz differenzieren wollen, wird die Nachfrage nach KI- und robotergestützten stereotaktischen Systemen voraussichtlich weiter steigen.

Marktdynamik für stereotaktische Chirurgie

Treiber

„Steigende Belastung durch neurologische Erkrankungen und Nachfrage nach minimalinvasiven Verfahren“

- Der weltweite Anstieg neurologischer Erkrankungen wie Hirntumoren, Epilepsie, Parkinson und arteriovenösen Malformationen (AVM) ist ein wichtiger Treiber für den Markt der stereotaktischen Chirurgie. Diese Erkrankungen erfordern oft hochpräzise Eingriffe, für die stereotaktische Techniken optimale Behandlungslösungen bei minimaler Schädigung des umliegenden Gewebes bieten.

- Laut der Weltgesundheitsorganisation sind neurologische Erkrankungen weltweit die häufigste Ursache für die durch Behinderungen bereinigten Lebensjahre (DALYs). Dies unterstreicht den dringenden Bedarf an innovativen Behandlungsansätzen. Daher setzen Gesundheitsdienstleister zunehmend auf stereotaktische Chirurgiemethoden, die eine gezielte Therapie mit weniger Komplikationen und schnellerer Genesung ermöglichen.

- Darüber hinaus fördert die zunehmende Präferenz für ambulante und minimalinvasive Eingriffe die Einführung stereotaktischer Systeme in ambulanten Operationszentren und spezialisierten neurochirurgischen Kliniken. Gamma Knife, Cyber Knife und LINAC-basierte Systeme bieten nicht-invasive Alternativen zur offenen Chirurgie und ermöglichen die Behandlung inoperabler oder schwer erreichbarer Läsionen.

- Technologische Fortschritte in der Bildführung, der Roboterchirurgie und der Echtzeitüberwachung machen stereotaktische Verfahren zugänglicher und zuverlässiger, während günstige Erstattungsrichtlinien in Schlüsselmärkten ihre Einführung weiter unterstützen.

Einschränkung/Herausforderung

„ Hohe Ausrüstungskosten und eingeschränkter Zugang in einkommensschwachen Regionen “

- Trotz ihrer klinischen Vorteile sind stereotaktische Chirurgiesysteme mit erheblichen Investitionen verbunden, darunter für Geräte, Bildgebungssysteme und die spezialisierte chirurgische Infrastruktur. Die Installation von Geräten wie Gamma-Knife- und Protonenstrahltherapie-Einheiten erfordert oft Investitionen in Millionenhöhe und stellt damit eine große Hürde für kleinere Gesundheitseinrichtungen und Krankenhäuser in Entwicklungsländern dar.

- Neben den Kosten behindert auch der Mangel an qualifizierten Neurochirurgen und Radiologen die flächendeckende Anwendung stereotaktischer Verfahren in ärmeren und ländlichen Regionen. Der Zugang zu modernen Bildgebungs- und Unterstützungsdiensten, die für diese Verfahren unerlässlich sind, ist in vielen Teilen der Welt nach wie vor ungleichmäßig.

- Darüber hinaus erhöhen die hohen Wartungs- und Schulungsanforderungen für den Betrieb komplexer Systeme wie Cyber Knife und robotergestützter Operationseinheiten die Gesamtbetriebskosten und schrecken so von der Einführung in Institutionen mit begrenztem Budget ab.

- Um diese Herausforderungen zu meistern, arbeiten Hersteller an kostengünstigen und kompakten stereotaktischen Plattformen und bieten flexible Leasing- oder Finanzierungsmodelle an. Regierungen und private Akteure investieren zudem in Kapazitätsaufbauprogramme, um mehr Spezialisten für minimalinvasive neurochirurgische Techniken auszubilden. Dies ist für die Erschließung eines breiteren Marktpotenzials von entscheidender Bedeutung.

Marktumfang für stereotaktische Chirurgie

Der Markt ist nach Produkttyp, Anwendung und Endbenutzer segmentiert.

• Nach Produkttyp

Der Markt für stereotaktische Chirurgie ist nach Produkttyp in Gamma Knife, Linearbeschleuniger (LINAC), Protonenstrahltherapie (PBRT) und Cyber Knife unterteilt. Das Gamma Knife-Segment dominiert den Markt mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, was auf seine Präzision und seinen weit verbreiteten Einsatz in der radiochirurgischen Behandlung von Hirntumoren und Funktionsstörungen zurückzuführen ist. Seine Fähigkeit, hochdosierte Strahlung gezielt zuzuführen, ohne das umliegende Gewebe zu schädigen, macht es zum Standard in vielen neurochirurgischen Zentren.

Das Cyber Knife-Segment wird voraussichtlich von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 13,5 % die höchste Wachstumsrate verzeichnen. Dies ist auf die robotische Vielseitigkeit, das Echtzeit-Tracking und die zunehmende Anwendung in der Behandlung kranialer und extrakranieller Erkrankungen zurückzuführen. Die zunehmende Anzahl globaler Installationen und die klinische Präferenz für nicht-invasive, bildgeführte Lösungen unterstützen diese starke Wachstumskurve.

• Nach Anwendung

Der Markt ist nach Anwendungsgebieten in die Behandlung von Hirntumoren, arteriovenösen Malformationen (AVM), Parkinson, Epilepsie und andere Bereiche unterteilt. Das Segment Hirntumorbehandlung hält mit 45,2 % im Jahr 2025 den größten Umsatzanteil, bedingt durch die weltweit hohe Inzidenz von Hirntumoren und die Eignung stereotaktischer Systeme wie Gamma Knife und LINAC für eine gezielte Behandlung. Diese Systeme werden zunehmend als Erstlinien- oder Zusatztherapie bei gutartigen und bösartigen Tumoren eingesetzt.

Das Segment Epilepsie wird voraussichtlich von 2025 bis 2032 mit 12,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch die zunehmende Nutzung minimalinvasiver stereotaktischer Verfahren wie Laserablation und DBS. Diese Techniken erweisen sich als äußerst wirksam bei der Behandlung medikamentenresistenter Epilepsiefälle, insbesondere bei Kindern und Erwachsenen, bei denen offene Operationen riskanter sind .

• Durch Endbenutzer

Der Markt ist nach Endnutzern in Krankenhäuser und ambulante Operationszentren unterteilt. Das Krankenhaussegment wird im Jahr 2025 mit 64,3 % den größten Marktanteil haben, da es Zugang zu modernen Operationssystemen, qualifizierten neurochirurgischen Teams und einer umfassenden postoperativen Betreuung hat. Krankenhäuser erhalten zudem mehr Mittel für teure Geräte wie die Protonenstrahltherapie und spielen daher eine zentrale Rolle bei der Einführung der stereotaktischen Chirurgie.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,6 % das höchste Wachstum verzeichnen, was auf die Verlagerung der Gesundheitsbranche hin zur ambulanten Versorgung zurückzuführen ist. Aufgrund der steigenden Patientennachfrage nach weniger invasiven, kürzeren Eingriffen mit minimalem Krankenhausaufenthalt werden ASCs zunehmend mit stereotaktischen Technologien ausgestattet.

Regionale Marktanalyse für stereotaktische Chirurgie

- Nordamerika dominiert den globalen Markt für stereotaktische Chirurgie mit dem größten Umsatzanteil von 41,3 % im Jahr 2025, was auf die hohe Prävalenz neurologischer Erkrankungen, die Verfügbarkeit einer fortschrittlichen neurochirurgischen Infrastruktur und die frühe Einführung präzisionsbasierter chirurgischer Technologien zurückzuführen ist.

- Die Region profitiert von starken Erstattungsrichtlinien, einem gut etablierten Gesundheitssystem und der Präsenz führender Hersteller medizinischer Geräte, die Gamma Knife-, Cyber Knife- und Protonenstrahltherapiesysteme anbieten.

- Die steigende Nachfrage nach minimalinvasiven Behandlungen und die wachsende Zahl ambulanter neurochirurgischer Zentren tragen maßgeblich zur Führungsrolle der Region auf dem Weltmarkt bei.

Markteinblick in die stereotaktische Chirurgie in den USA

Der US-Markt für stereotaktische Chirurgie machte 2025 82 % des nordamerikanischen Umsatzanteils aus. Dies ist auf ein robustes Netzwerk akademischer medizinischer Zentren, hohe Investitionen in neurologische Forschung und Entwicklung sowie die schnelle Integration robotergestützter und bildgeführter chirurgischer Systeme zurückzuführen. Patienten in den USA bevorzugen zunehmend nicht-invasive Radiochirurgie-Optionen, und Krankenhäuser setzen fortschrittliche Instrumente wie Cyber Knife und rahmenlose stereotaktische Systeme ein, um Präzision und Sicherheit zu verbessern. Darüber hinaus sind die steigende Zahl von Hirntumoren und Parkinson sowie die führende Rolle des Landes bei medizintechnischen Innovationen wichtige Wachstumstreiber.

Markteinblick in die stereotaktische Chirurgie in Europa

Der europäische Markt für stereotaktische Chirurgie wird im Prognosezeitraum voraussichtlich mit einer gesunden jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Nachfrage nach funktioneller Neurochirurgie, die zunehmende Seniorenbevölkerung und den zunehmenden Fokus auf Frühdiagnose und -behandlung zurückzuführen. Günstige regulatorische Rahmenbedingungen, staatlich geförderte Modernisierungsprogramme im Gesundheitswesen und die zunehmende Nutzung nicht-invasiver Operationstechniken beflügeln den Markt. Wichtige Länder der Region investieren aktiv in fortschrittliche neurochirurgische Geräte und Schulungsprogramme, um den Zugang zu stereotaktischen Verfahren zu erweitern.

Markteinblick in die stereotaktische Chirurgie in Großbritannien

Der britische Markt für stereotaktische Chirurgie wird voraussichtlich jährlich wachsen, unterstützt durch die zunehmende Nutzung präzisionsbasierter Radiochirurgie-Techniken in NHS-Krankenhäusern und Privatkliniken. Das zunehmende Bewusstsein für die Früherkennung von Hirntumoren und der Ausbau ambulanter chirurgischer Leistungen treiben die Nachfrage an. Die starken akademischen Partnerschaften und die klinische Forschung des Landes in der Neuroonkologie tragen ebenfalls zur breiteren Nutzung stereotaktischer Instrumente bei, insbesondere zur Behandlung von Parkinson und Epilepsie.

Markteinblick in die stereotaktische Chirurgie in Deutschland

Der deutsche Markt für stereotaktische Chirurgie wird voraussichtlich jährlich deutlich wachsen. Dies ist auf die hochmoderne medizinische Infrastruktur des Landes, die alternde Bevölkerung und das Engagement für Innovationen in der Medizintechnik zurückzuführen. Die Einführung robotergestützter stereotaktischer Systeme in Deutschland sowie gestiegene öffentliche Gesundheitsausgaben ermöglichen es Krankenhäusern, ihre chirurgischen Kapazitäten zu verbessern. Der Fokus auf qualitativ hochwertige Versorgung und präzise Behandlungsergebnisse beschleunigt den Einsatz fortschrittlicher stereotaktischer Plattformen zusätzlich.

Markteinblick in die stereotaktische Chirurgie im asiatisch-pazifischen Raum

Der Markt für stereotaktische Chirurgie im asiatisch-pazifischen Raum dürfte bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 14,8 % wachsen. Grund hierfür sind die steigende Zahl neurologischer Erkrankungen, der wachsende Medizintourismus und erhebliche Investitionen in die Gesundheitsinfrastruktur. Länder wie China, Indien, Japan und Südkorea setzen zunehmend auf stereotaktische Systeme, um die wachsende Nachfrage nach minimalinvasiven neurochirurgischen Lösungen zu decken. Staatliche Initiativen zur Modernisierung der Gesundheitsversorgung und zur Verbesserung des Zugangs zu Krebs- und neurologischen Behandlungszentren treiben das regionale Wachstum voran.

Markteinblick in die stereotaktische Chirurgie in Japan

Der japanische Markt für stereotaktische Chirurgie gewinnt an Dynamik, da das Land führend in der fortschrittlichen Robotik, starken neurochirurgischen Kapazitäten und einem hohen Gesundheitsbewusstsein ist. Die Nachfrage wird durch eine alternde Bevölkerung, die anfällig für Parkinson und Hirnerkrankungen ist, sowie durch die steigende Zahl von Einrichtungen, die Gamma-Knife- und Cyber-Knife-Operationen anbieten, angetrieben. Die Integration von KI und Bildgebungssystemen gewinnt zunehmend an Bedeutung und passt perfekt zu Japans innovationsorientiertem Gesundheitssystem.

.

Markteinblick in die stereotaktische Chirurgie in China

Der chinesische Markt für stereotaktische Chirurgie erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, wachsende Investitionen im Gesundheitswesen und die steigende Zahl von Hirntumordiagnosen zurückzuführen. Chinas zunehmender Fokus auf den Bau spezialisierter Krebs- und neurologischer Krankenhäuser sowie die lokale Produktion radiochirurgischer Geräte fördern die Verfügbarkeit und Akzeptanz. Partnerschaften mit globalen Medizintechnikunternehmen und inländische Innovationen fördern das Wachstum, insbesondere in Krankenhäusern der tertiären Versorgung in großen Metropolregionen.

Marktanteil der stereotaktischen Chirurgie

Die Branche der stereotaktischen Chirurgie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Koninklijke Philips NV (Niederlande)

- Huiheng-Gruppe (China)

- MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

- Renishaw plc (Großbritannien)

- Varian Medical Systems, Inc. (USA)

- Hitachi Medical Systems Europe (Holding) AG (Schweiz)

- Accuray Incorporated (USA)

- Ferring BV (Schweiz)

- SHINVA MEDIZINISCHE INSTRUMENTE CO., LTD. (China)

- Elekta AB (publ) (Schweden)

- Radiologische Gesellschaft von Nordamerika (RSNA) (USA)

- Mevion Medical Systems (USA)

- Siemens Healthineers (Deutschland)

- ProTom International (USA)

- Provision Healthcare (USA)

- Nordion (Canada) Inc. (Kanada)

- Vision RT Ltd (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für stereotaktische Chirurgie

- Im Juli 2024 führten die Apollo Cancer Centres in Zusammenarbeit mit Accuray das erste robotergestützte stereotaktische Strahlentherapieprogramm auf dem indischen Subkontinent ein. Ziel ist es, die Präzision der Krebsbehandlung durch fortschrittliche nicht-invasive Technologie zu verbessern.

- Im Januar 2024 erhielt ClearPoint Neuro die FDA-Zulassung für sein stereotaktisches SmartFrame OR-System, das neurochirurgische Eingriffe mit größerer Genauigkeit und effizienteren Arbeitsabläufen rationalisieren soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.