Global Sterile And Antiviral Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

29.23 Billion

USD

49.11 Billion

2024

2032

USD

29.23 Billion

USD

49.11 Billion

2024

2032

| 2025 –2032 | |

| USD 29.23 Billion | |

| USD 49.11 Billion | |

| % | |

|

Globale Marktsegmentierung für sterile und antivirale Verpackungen nach Typ (Kunststoff, Glas, Metall und andere), Anwendung (pharmazeutische und biologische, chirurgische und medizinische Instrumente, Lebensmittel- und Getränkeverpackungen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für sterile und antivirale Verpackungen

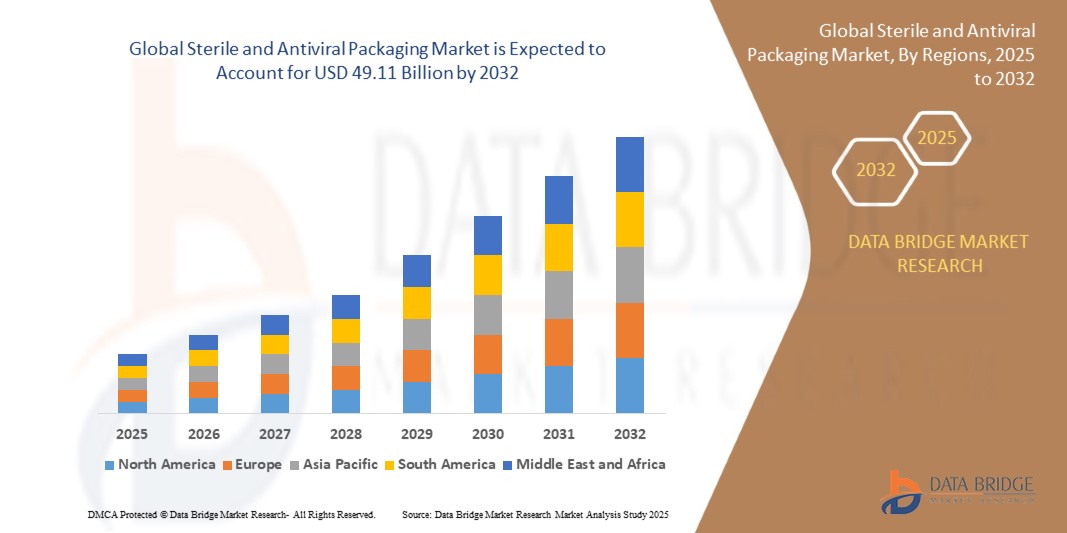

- Der globale Markt für sterile und antivirale Verpackungen wurde im Jahr 2024 auf 29,23 Milliarden US-Dollar geschätzt und dürfte bis 2032 49,11 Milliarden US-Dollar erreichen , bei einer CAGR von 6,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach infektionsfreien, manipulationssicheren Verpackungen in der Pharma-, Gesundheits- und Lebensmittelindustrie vorangetrieben, insbesondere nachdem die COVID-19-Pandemie den Fokus auf Sicherheit und Hygiene verstärkt hat.

- Kontinuierliche Investitionen in Forschung und Entwicklung zur Verbesserung der Haltbarkeit, Wirksamkeit und Nachhaltigkeit antiviraler Verpackungsmaterialien treiben die Marktexpansion weiter voran

Marktanalyse für sterile und antivirale Verpackungen

- Die zunehmende regulatorische Betonung von Sterilisations- und Infektionskontrollstandards fördert die Einführung antiviraler Verpackungslösungen

- Fortschritte in der Materialwissenschaft, wie die Einarbeitung von Kupferoxid, Silberionen und Zink-basierten Additiven, erhöhen die antimikrobielle Wirksamkeit

- Nordamerika dominierte den Markt für sterile und antivirale Verpackungen mit dem größten Umsatzanteil von 39,86 % im Jahr 2024, angetrieben durch den expandierenden Pharmasektor, hohe Gesundheitsausgaben und die steigende Nachfrage nach sterilen Verpackungen im Vertrieb medizinischer Geräte.

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für sterile und antivirale Verpackungen verzeichnen, angetrieben durch die steigende Nachfrage aus den Bereichen Pharma- und Lebensmittelverpackungen, das Bevölkerungswachstum, staatliche Gesundheitsinitiativen und die schnelle Industrialisierung in Ländern wie China, Japan und Indien.

- Das Segment Kunststoffe dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine Vielseitigkeit, Kosteneffizienz und die Möglichkeit, antivirale Additive einzusetzen, zurückzuführen ist. Kunststoffe werden aufgrund ihrer Barriereeigenschaften und ihrer Anpassungsfähigkeit an verschiedene Sterilisationsverfahren häufig in Verpackungen für Arzneimittel und Medizinprodukte eingesetzt. Auch in der Lebensmittel- und Getränkeindustrie steigt die Nachfrage nach sterilen Lösungen auf Kunststoffbasis, da Einwegverpackungen Hygiene und Sicherheit gewährleisten.

Berichtsumfang und Marktsegmentierung für sterile und antivirale Verpackungen

|

Eigenschaften |

Wichtige Markteinblicke zu sterilen und antiviralen Verpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für sterile und antivirale Verpackungen

„Integration biologisch abbaubarer Materialien in sterile und antivirale Verpackungen“

- Antivirale Beschichtungen wie Silberionen, Zinkoxid und kupferbasierte Verbindungen werden zunehmend in Verpackungsmaterialien integriert, um Krankheitserreger auf Oberflächen aktiv zu neutralisieren

- Intelligente Verpackungstechnologien, darunter Sicherheitssiegel, QR-Codes und Frischeindikatoren, gewinnen bei sterilen Verpackungen an Bedeutung und sorgen für eine verbesserte Produktintegrität.

- Die Kombination aus Sterilität und Echtzeit-Tracking wird für pharmazeutische Verpackungen, insbesondere in der Zeit nach der Pandemie, immer wichtiger

- Der zunehmende regulatorische Schwerpunkt auf Hygiene und Rückverfolgbarkeit bei Verpackungen im Gesundheitswesen beschleunigt die Einführung intelligenter und antiviraler Verpackungsformate

- So entwickelte AptarGroup beispielsweise Verpackungen mit antiviralen Zusätzen, die speziell darauf ausgelegt sind, SARS-CoV-2-Partikel bei Kontakt zu neutralisieren und so die Sterilität in Hochrisikoumgebungen im Gesundheitswesen zu verbessern.

Marktdynamik für sterile und antivirale Verpackungen

Treiber

„Steigende Nachfrage nach Infektionsprävention im Gesundheits- und Pharmasektor“

- Die zunehmende Zahl an Infektionskrankheiten hat den Bedarf an sterilen Verpackungen in Krankenhäusern, Laboren und pharmazeutischen Einrichtungen erhöht.

- Die Nachfrage nach kontaminationsfreien Verpackungen für Injektionsmittel, chirurgische Instrumente und Diagnosekits steigt im Zuge globaler Pandemien stark an

- Die Aufsichtsbehörden setzen strengere Normen für die Sterilität von Verpackungen durch, um Krankenhausinfektionen vorzubeugen.

- Der Anstieg der Impfstoffentwicklung und der Behandlung chronischer Krankheiten hat zu einer zunehmenden Verwendung steriler Beutel und Behälter geführt

- Während der COVID-19-Pandemie setzten Pharmaunternehmen beispielsweise in großem Umfang antivirale Verpackungslösungen für den Impfstofftransport ein, um die Sterilität und Wirksamkeit der Medikamente zu gewährleisten.

Einschränkung/Herausforderung

„Hohe Kosten für fortschrittliche antivirale Verpackungsmaterialien“

- Die Einarbeitung antiviraler Wirkstoffe wie Nanosilber oder Kupferionen erhöht die Material- und Produktionskosten erheblich

- Komplexe Herstellungs- und Sterilisationstechnologien führen zu höheren Preisen im Vergleich zu herkömmlichen Verpackungsmethoden

- Kleinere Pharma- und Medizinprodukteunternehmen stehen bei der Einführung hochwertiger Verpackungsalternativen vor Budgetbeschränkungen

- Kostensensibilität in Schwellenländern verhindert großflächige Einführung trotz steigendem Gesundheitsbedarf

- So verzeichnete beispielsweise ein südostasiatischer Arzneimittelhändler einen Kostenanstieg von 30 %, nachdem er auf antivirale Blisterpackungen umgestiegen war und deren Verwendung ausschließlich auf Medikamente für die Intensivpflege beschränkte.

Marktumfang für sterile und antivirale Verpackungen

Der Markt für sterile und antivirale Verpackungen ist nach Typ und Anwendung segmentiert.

• Nach Typ

Der Markt für sterile und antivirale Verpackungen ist nach Typ in Kunststoff, Glas, Metall und andere Materialien unterteilt. Das Kunststoffsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine Vielseitigkeit, Kosteneffizienz und die Möglichkeit, antivirale Additive einzusetzen, zurückzuführen ist. Kunststoffe werden aufgrund ihrer Barriereeigenschaften und ihrer Anpassungsfähigkeit an verschiedene Sterilisationsprozesse häufig in Verpackungen für Arzneimittel und Medizinprodukte eingesetzt. Auch in der Lebensmittel- und Getränkeindustrie steigt die Nachfrage nach sterilen Lösungen auf Kunststoffbasis, da Einwegverpackungen Hygiene und Sicherheit gewährleisten.

Das Segment der metallischen Werkstoffe wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, was auf die hervorragende Haltbarkeit, chemische Beständigkeit und Sterilität unter extremen Bedingungen zurückzuführen ist. Metallverpackungen, insbesondere Aluminium, werden zunehmend in Arzneimittelfläschchen, chirurgischen Kits und Schutzbeuteln verwendet. Die Fähigkeit, sowohl Manipulationssicherheit als auch lange Haltbarkeit zu bieten, fördert die Akzeptanz in Hochrisikoumgebungen zusätzlich.

• Nach Anwendung

Der Markt ist nach Anwendungsgebieten in die Bereiche Pharmazeutik und Biologie, chirurgische und medizinische Instrumente, Lebensmittel- und Getränkeverpackungen und weitere unterteilt. Das Segment Pharmazeutik und Biologie hatte 2024 den größten Marktanteil, getrieben durch strenge regulatorische Standards und die steigende Nachfrage nach kontaminationsfreier Arzneimittelverabreichung und Impfstoffverteilung. Das Segment profitiert von erhöhten Investitionen in die Arzneimittelproduktion und dem Bedarf an sterilen Bedingungen in jedem Schritt der Lieferkette.

Das Segment Lebensmittel- und Getränkeverpackungen dürfte zwischen 2025 und 2032 aufgrund der gestiegenen Verbrauchernachfrage nach hygienischen, manipulationssicheren Verpackungen die schnellste Wachstumsrate verzeichnen. Das gestiegene Bewusstsein für Virusübertragung und Haltbarkeit veranlasst Hersteller dazu, antimikrobielle Beschichtungen und versiegelte Designs in lebensmittelechte Verpackungslösungen zu integrieren.

Regionale Analyse des Marktes für sterile und antivirale Verpackungen

- Nordamerika dominierte den Markt für sterile und antivirale Verpackungen mit dem größten Umsatzanteil von 39,86 % im Jahr 2024, angetrieben durch den expandierenden Pharmasektor, hohe Gesundheitsausgaben und die steigende Nachfrage nach sterilen Verpackungen im Vertrieb medizinischer Geräte.

- Der Markt in dieser Region profitiert von strengen regulatorischen Standards, einer gut etablierten Gesundheitsinfrastruktur und dem steigenden Bedarf an kontaminationsfreien medizinischen und Lebensmittelverpackungen

- Die steigende Prävalenz chronischer Krankheiten, verbunden mit einem verstärkten Fokus auf Patientensicherheit und Produktintegrität, unterstützt die fortgesetzte Einführung steriler und antiviraler Verpackungen in ganz Nordamerika

Markteinblick für sterile und antivirale Verpackungen in den USA

Der US-Markt für sterile und antivirale Verpackungen hatte 2024 mit über 80 % den größten Umsatzanteil in Nordamerika. Dies ist vor allem auf hohe Investitionen in Forschung und Entwicklung, die Präsenz global führender Pharmaunternehmen und den Bedarf an fortschrittlichen Verpackungslösungen zur Infektionskontrolle zurückzuführen. Die wachsende ältere Bevölkerung des Landes und die zunehmende Anzahl chirurgischer Eingriffe haben die Nachfrage nach sterilen Verpackungen für Medizinprodukte stark erhöht. Darüber hinaus tragen die Vorschriften der Food and Drug Administration (FDA) und die sich entwickelnden Normen im Gesundheitswesen zu kontinuierlichen Innovationen bei Verpackungsmaterialien und -formaten bei.

Markteinblick für sterile und antivirale Verpackungen in Europa

Der europäische Markt für sterile und antivirale Verpackungen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die hohe pharmazeutische Produktionskapazität der Region, strenge Verpackungsrichtlinien und ein gestiegenes Bewusstsein für Infektionsprävention zurückzuführen. Europäische Verpackungsunternehmen legen großen Wert auf Nachhaltigkeit und setzen zunehmend auf recycelbare und biologisch abbaubare sterile Materialien. Darüber hinaus erhöhen die grenzüberschreitende Gesundheitslogistik und die Entwicklung temperaturempfindlicher Arzneimittelformulierungen den Bedarf an zuverlässigen und kontaminationsresistenten Verpackungslösungen in der gesamten Region.

Markteinblick für sterile und antivirale Verpackungen in Großbritannien

Der britische Markt für sterile und antivirale Verpackungen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach sterilen Lösungen in den Bereichen Diagnostik, chirurgische Geräte und Arzneimittelverabreichungssysteme. Der zunehmende Trend zu ambulanten Behandlungen und häuslicher medizinischer Versorgung treibt den Markt für Einwegverpackungen mit vorsterilisierten Produkten voran. Das Engagement des National Health Service (NHS) zur Reduzierung von nosokomialen Infektionen sowie steigende Importe von Biologika und Impfstoffen fördern die Verpackungsentwicklung im Land zusätzlich.

Markteinblick für sterile und antivirale Verpackungen in Deutschland

Der deutsche Markt für sterile und antivirale Verpackungen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die führende Rolle Deutschlands im Export von Medizinprodukten und fortschrittliche Produktionstechnologien. Die starke industrielle Basis Deutschlands ermöglicht hochwertige Verpackungslösungen mit überlegenen antimikrobiellen und manipulationssicheren Eigenschaften. Der steigende Bedarf an medizinischer Versorgung, unterstützt durch eine wachsende ältere Bevölkerung und die Digitalisierung der Gesundheitsversorgungskette, fördert den weit verbreiteten Einsatz steriler und antiviraler Materialien in Krankenhäusern und Laboren.

Markteinblick für sterile und antivirale Verpackungen im asiatisch-pazifischen Raum

Der Markt für sterile und antivirale Verpackungen im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die rasante Expansion der Pharma- und Lebensmittelbranche in Ländern wie China, Indien und Südkorea. Staatliche Gesundheitsreformen sowie steigende Exporte von Medizin- und Lebensmittelprodukten führen zu einer starken Nachfrage nach kontaminationsfreien Verpackungen. Der Anstieg von Infektionskrankheiten und der wachsende Trend zu Online-Apotheken und Online-Lebensmittellieferdiensten beschleunigen ebenfalls die Einführung steriler und antiviraler Verpackungen in der gesamten Region.

Markteinblick für sterile und antivirale Verpackungen in China

Der chinesische Markt für sterile und antivirale Verpackungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die enorme pharmazeutische Basis des Landes, die Massenproduktion von Impfstoffen und die kontinuierlichen Bemühungen zur Kontrolle von Kreuzkontaminationen im Gesundheitswesen zurückzuführen. Inländische Verpackungshersteller entwickeln Innovationen, um internationale Qualitätsstandards zu erfüllen, angetrieben durch Exportwachstum und den Trend zur Autarkie. Die wachsende ältere Bevölkerung, die zunehmende Anzahl chirurgischer Eingriffe und staatlich geförderte Infektionsschutzmaßnahmen schaffen günstige Bedingungen für nachhaltiges Marktwachstum.

Markteinblick für sterile und antivirale Verpackungen in Japan

Der japanische Markt für sterile und antivirale Verpackungen wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die alternde Bevölkerung des Landes, das fortschrittliche Gesundheitssystem und die starken pharmazeutischen Produktionskapazitäten. Der wachsende Bedarf an Infektionsprävention im klinischen und häuslichen Pflegebereich hat die Nachfrage nach hochdichten, kontaminationsresistenten Verpackungslösungen erhöht. Japans strenge Qualitätsstandards und der hohe Anspruch an Präzision bei medizinischen Verpackungen tragen zudem zur weit verbreiteten Verwendung von sterilen Beuteln, Schalen und Blisterpackungen bei. Der Anstieg der Biologika und der personalisierten Medizin unterstützt das Wachstum fortschrittlicher antiviraler Verpackungstechnologien im ganzen Land zusätzlich.

Marktanteil für sterile und antivirale Verpackungen

Die Branche der sterilen und antiviralen Verpackungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- 3M (USA)

- Anchor Packaging LLC (USA)

- Berry Global Inc. (USA)

- CeDo Ltd. (Großbritannien)

- Dow (USA)

- Harwal Group of Companies (VAE)

- Intertape Polymer Group (Kanada)

- Jindal Poly (Indien)

- Klöckner Pentaplast (Deutschland)

- Mitsubishi Chemical Corporation (Japan)

- Multi Wrap (Pty) Ltd. (Südafrika)

- Schott (Deutschland)

- Amcor plc (Schweiz)

- AptarGroup, Inc. (USA)

- Klöckner Pentaplast (Deutschland)

- West Pharmaceutical Services, Inc. (USA)

- Berry Global Inc. (USA)

- Honeywell International, Inc. (USA)

- ACG (Indien)

- Nipro (Japan)

- Gerresheimer AG (Deutschland)

- Catalent Inc. (USA)

- WestRock Company (USA)

- Nan Ya Plastics Corporation (China)

Neueste Entwicklungen auf dem globalen Markt für sterile und antivirale Verpackungen

- Im April 2024 brachte Amcor Plc in Zusammenarbeit mit Kimberly Clark einen neuen Verpackungsbeutel für Eco Protect Windeln auf den Markt. Diese Entwicklung führte zu einer nachhaltigeren Lösung, da sie 30 % recycelte Materialien enthält. Die Initiative wurde für hypoallergene Windeln aus zertifizierten Pflanzenfasern entwickelt und fördert umweltfreundliche Verpackungsbemühungen. Sie trägt der wachsenden Verbrauchernachfrage nach nachhaltigen Hygieneprodukten Rechnung und wirkt sich positiv auf den Markt für sterile und antivirale Verpackungen aus.

- Im Januar 2024 stellte ProAmpac den ProActive Intelligence Moisture Protect (MP-1000) vor, eine Verpackungsinnovation zur Regulierung des inneren Feuchtigkeitsgehalts. Diese intelligente Verpackungslösung soll die Haltbarkeit von Produkten verlängern und die Produktsicherheit erhöhen. Sie bietet einen erheblichen Vorteil für die Pharma- und Lebensmittelbranche und unterstützt so das Marktwachstum im Bereich intelligenter und schützender Verpackungstechnologien.

- Im Mai 2023 schloss DuPont die Übernahme der Spectrum Plastics Group ab, einem Spezialisten für die Herstellung fortschrittlicher Komponenten für medizinische Geräte. Dieser strategische Schritt stärkt DuPonts Kompetenzen im Bereich der Verpackungen für das Gesundheitswesen und ermöglicht es dem Unternehmen, sein Portfolio an sterilen und antiviralen Verpackungen zu erweitern und die steigende Nachfrage nach leistungsstarken medizinischen Verpackungslösungen effektiver zu bedienen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.