Global Sterile Injectable Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

661.29 Million

USD

1,539.41 Million

2024

2032

USD

661.29 Million

USD

1,539.41 Million

2024

2032

| 2025 –2032 | |

| USD 661.29 Million | |

| USD 1,539.41 Million | |

| % | |

|

Globale Marktsegmentierung für sterile injizierbare Arzneimittel nach Typ (kleine und große Moleküle), Arzneimittelklasse ( monoklonale Antikörper , Zytokine, Insulin, Peptidhormone, Impfstoffe , Immunglobuline und Blutfaktoren), Indikation (Kardiologie und Stoffwechselerkrankungen, Erkrankungen des Bewegungsapparats, neurologische Erkrankungen, Autoimmunerkrankungen, Onkologie und Infektionskrankheiten), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und E-Commerce) – Branchentrends und Prognose bis 2032

Marktgröße für sterile injizierbare Medikamente

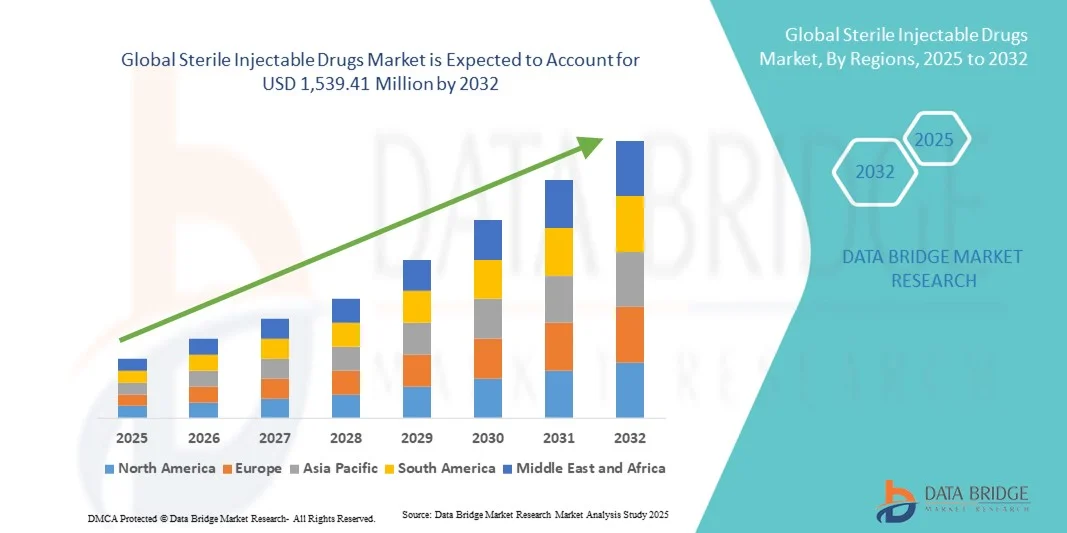

- Der globale Markt für sterile Injektionspräparate hatte im Jahr 2024 einen Wert von 661,29 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.539,41 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 11,14 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach injizierbaren Medikamenten in Krankenhäusern, Kliniken und der ambulanten Versorgung sowie durch Fortschritte bei sterilen Fertigungstechnologien, die Sicherheit und Wirksamkeit gewährleisten, vorangetrieben.

- Darüber hinaus beschleunigt die zunehmende Verbreitung chronischer und akuter Krankheiten in Verbindung mit der zunehmenden Verwendung von Biologika und speziellen Injektionstherapien die Aufnahme steriler Injektionsmedikamente und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für sterile injizierbare Medikamente

- Sterile injizierbare Medikamente, darunter Fläschchen, Ampullen und vorgefüllte Spritzen, werden in der modernen Gesundheitsversorgung aufgrund ihrer präzisen Dosierung, schnellen therapeutischen Wirkung und Eignung für Patienten, die keine oralen Medikamente einnehmen können, immer wichtiger

- Die steigende Nachfrage nach sterilen injizierbaren Medikamenten ist auf die zunehmende Verbreitung chronischer und infektiöser Krankheiten, den Ausbau der Krankenhausinfrastruktur und die zunehmende Einführung parenteraler Therapien in der Intensivpflege und im ambulanten Bereich zurückzuführen.

- Nordamerika dominierte den Markt für sterile Injektionspräparate mit dem größten Umsatzanteil von 39,5 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, das hohe Patientenbewusstsein und die starke Präsenz führender Pharmahersteller zurückzuführen. Die USA sind aufgrund der weit verbreiteten Einführung injizierbarer Therapien, intensiver klinischer Forschung und der kontinuierlichen Entwicklung innovativer Biologika, Impfstoffe und Spezialmedikamente führend in der Region.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für sterile Injektionspräparate sein, mit einer jährlichen Wachstumsrate von 2025 bis 2032. Dies ist auf steigende Investitionen im Gesundheitswesen, einen verbesserten Zugang zu Krankenhäusern und Kliniken sowie die wachsende Arzneimittelproduktion in Ländern wie China, Indien und Japan zurückzuführen. Regierungsinitiativen zur Förderung des Zugangs zur Gesundheitsversorgung und des Bewusstseins für Injektionstherapien unterstützen das Wachstum zusätzlich.

- Das Segment Impfstoffe dominierte den Markt für sterile Injektionspräparate mit dem größten Marktanteil von 46,1 % im Jahr 2024, unterstützt durch globale Immunisierungsprogramme, Regierungsinitiativen und ein zunehmendes Bewusstsein für vermeidbare Krankheiten.

Berichtsumfang und Marktsegmentierung für sterile injizierbare Arzneimittel

|

Eigenschaften |

Wichtige Markteinblicke zu sterilen injizierbaren Arzneimitteln |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für sterile injizierbare Arzneimittel

Zunehmende Akzeptanz fortschrittlicher injizierbarer Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für sterile Injektionspräparate ist die zunehmende Nutzung fortschrittlicher Injektionstherapien, darunter Biologika, Impfstoffe und hochwirksame Medikamente. Diese Therapien werden aufgrund ihrer Präzision, ihres schnellen Wirkungseintritts und ihrer Eignung für eine gezielte Behandlung zunehmend bevorzugt.

- So treibt beispielsweise der zunehmende Einsatz monoklonaler Antikörper und rekombinanter proteinbasierter Therapien in Krankenhäusern und Fachkliniken das Marktwachstum voran. Injizierbare Biologika werden zunehmend in Behandlungsschemata für Onkologie, Autoimmunerkrankungen und Infektionskrankheiten integriert.

- Fortschritte in der Formulierungstechnologie, wie Lyophilisierung, vorgefüllte Spritzen und Zweikammersysteme, verbessern Stabilität, Sicherheit und Patientencompliance

- Der Ausbau der Krankenhaus- und Klinikinfrastruktur weltweit erleichtert die Einführung steriler injizierbarer Medikamente und gewährleistet einen breiteren Zugang der Patienten

- Der Wechsel von traditionellen oralen Therapien zu injizierbaren Medikamenten in der Intensivpflege und im Management chronischer Krankheiten ist ein Schlüsselfaktor, der diesen Trend unterstützt.

- Das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten hinsichtlich der Wirksamkeit und Sicherheit injizierbarer Therapien treibt die Marktakzeptanz weiter voran

- Insgesamt treibt der Trend zu fortschrittlichen injizierbaren Therapien Innovationen und den Ausbau der Produktions- und Vertriebskanäle voran.

Marktdynamik für sterile injizierbare Arzneimittel

Treiber

Steigende Prävalenz chronischer und infektiöser Krankheiten

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Diabetes und Autoimmunerkrankungen sowie Infektionskrankheiten ist ein wichtiger Treiber für den Markt für sterile injizierbare Medikamente

- So verzeichneten beispielsweise die US-amerikanischen und europäischen Märkte im Jahr 2024 eine erhöhte Nachfrage nach injizierbaren Biologika zur Behandlung komplexer Erkrankungen, was das Branchenwachstum unterstützte

- Krankenhäuser und Fachkliniken investieren zunehmend in injizierbare Arzneimittel, um der steigenden Nachfrage nach Therapien für die Intensivpflege gerecht zu werden

- Die weltweit wachsende ältere Bevölkerung, die häufigere und spezialisiertere Behandlungen benötigt, beschleunigt die Verwendung steriler Injektionsmittel weiter.

- Staatliche Initiativen und Fördermittel zur Unterstützung von Impfprogrammen, biologischen Therapien und hochwirksamen Injektionspräparaten tragen maßgeblich zur Marktexpansion bei

- Die zunehmende Verwendung von vorgefüllten Spritzen und gebrauchsfertigen Injektionspräparaten verbessert die Patientensicherheit und Compliance und fördert so eine breitere Akzeptanz

- Insgesamt sind die steigende Krankheitslast und der Ausbau der Gesundheitsinfrastruktur die Haupttreiber für ein nachhaltiges Marktwachstum

Einschränkung/Herausforderung

Strenge Einhaltung gesetzlicher Vorschriften und hohe Produktionskosten

- Strenge regulatorische Anforderungen an Herstellung, Sterilität und Qualitätskontrolle stellen den Markt für sterile Injektionspräparate vor erhebliche Herausforderungen. Die Einhaltung der Richtlinien von FDA, EMA und WHO erfordert erhebliche Investitionen in die Anlageninfrastruktur und Validierungsprozesse.

- Hohe Produktionskosten im Zusammenhang mit fortschrittlichen Biologika, Impfstoffen und sterilen Injektionspräparaten können die Akzeptanz insbesondere in Entwicklungsregionen oder kleineren Gesundheitszentren einschränken.

- Logistische Herausforderungen wie Kühlkettenlagerung, temperaturkontrollierte Verteilung und sichere Handhabung erhöhen die betriebliche Komplexität zusätzlich

- Die Markteintrittsbarrieren für neue Akteure sind hoch, da spezialisierte Einrichtungen, geschultes Personal und behördliche Genehmigungen erforderlich sind.

- Trotz schrittweiser Verbesserungen der Produktionseffizienz bleiben die Kosten für sterile injizierbare Medikamente ein Problem für preissensible Märkte

- Die Bewältigung dieser Herausforderungen durch Investitionen in innovative Fertigungstechnologien, eine solide Qualitätssicherung und Partnerschaften mit Vertriebspartnern ist für nachhaltiges Wachstum von entscheidender Bedeutung.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Gesundheitsdienstleister zunehmend auf kosteneffiziente Beschaffung und Lieferkettenoptimierung.

Marktumfang für sterile injizierbare Arzneimittel

Der Markt ist nach Typ, Arzneimittelklasse, Indikation und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für sterile Injektionspräparate ist nach Typ in kleine und große Moleküle unterteilt. Das Segment der kleinen Moleküle hatte 2024 mit 44,3 % den größten Marktanteil, was auf etablierte Herstellungsverfahren, breite therapeutische Anwendbarkeit und Kosteneffizienz zurückzuführen ist. Zu den kleinen Molekülen gehören weit verbreitete injizierbare Antibiotika, Analgetika und Herz-Kreislauf-Medikamente, die in Krankenhausarzneimitteln und der ambulanten Behandlung unverzichtbar sind. Krankenhäuser und Kliniken bevorzugen kleine Moleküle aufgrund ihrer nachgewiesenen Wirksamkeit, Stabilität und kürzeren Entwicklungszeiten für die Akutbehandlung. Die Dominanz des Segments wird auch durch umfangreiche behördliche Zulassungen und die Bekanntheit unter medizinischem Fachpersonal gestützt. Ihre Kompatibilität mit Standardfläschchen- und Ampullenformaten ermöglicht eine nahtlose Verabreichung an unterschiedliche Patientengruppen. Kleine Moleküle sind ein wesentlicher Bestandteil der Notfallversorgung und von Behandlungszentren mit hohem Patientenaufkommen und erfreuen sich daher einer anhaltenden starken Nachfrage. Darüber hinaus profitiert das Segment von häufigen Aktualisierungen der Behandlungsprotokolle und der Aufnahme in die Listen der unentbehrlichen Medikamente durch die Gesundheitsbehörden. Die großflächige Einführung sowohl in Industrie- als auch in Schwellenländern stärkt seine marktbeherrschende Stellung weiter.

Das Segment Große Moleküle wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,8 % verzeichnen, angetrieben durch die steigende Nachfrage nach Biologika, monoklonalen Antikörpern und therapeutischen Proteinen. Große Moleküle werden aufgrund ihrer zielgerichteten Wirkung und geringeren systemischen Nebenwirkungen zunehmend in der Onkologie, bei Autoimmunerkrankungen und bei seltenen Krankheiten eingesetzt. Die Akzeptanz wird außerdem durch Verbesserungen in der biopharmazeutischen Herstellung, fortschrittliche Formulierungstechnologien und das steigende Bewusstsein für Spezialtherapien vorangetrieben. Krankenhäuser, Fachkliniken und Anbieter von häuslicher Pflege bevorzugen zunehmend injizierbare Medikamente mit großen Molekülen für Anwendungen in der personalisierten Medizin. Das Wachstum ist in Schwellenländern besonders stark, wo die Verbreitung von Biologika zunimmt. Die Präferenz der Patienten für vorgefüllte und gebrauchsfertige Formulierungen beschleunigt die Akzeptanz zusätzlich. Behördliche Zulassungen für innovative Biologika und Biosimilars schaffen eine Pipeline neuer injizierbarer Therapien. Darüber hinaus tragen laufende klinische Forschung und die steigende Prävalenz chronischer Krankheiten zum schnellen Wachstum dieses Segments bei.

- Nach Arzneimittelklasse

Der Markt für sterile Injektionspräparate ist nach Arzneimittelklassen in monoklonale Antikörper, Zytokine, Insulin, Peptidhormone, Impfstoffe, Immunglobuline und Blutfaktoren unterteilt. Das Segment Impfstoffe hatte 2024 mit 46,1 % den größten Marktanteil, unterstützt durch globale Impfprogramme, staatliche Initiativen und ein zunehmendes Bewusstsein für vermeidbare Krankheiten. Impfstoffe werden sowohl bei Kindern als auch bei Erwachsenen häufig eingesetzt, und ihre Nachfrage stieg während der jüngsten Gesundheitskampagnen sprunghaft an. Krankenhäuser, Kliniken und öffentliche Gesundheitszentren sind in hohem Maße auf Injektionsimpfstoffe angewiesen, um Krankheiten wirksam vorzubeugen. Technologische Fortschritte wie Fertigspritzen, gefriergetrocknete Formulierungen und Kombinationsimpfstoffe verbessern die Patienten-Compliance und vereinfachen die Verabreichung. Der zunehmende Fokus auf Pandemievorsorge und Routineimpfungen führt zu hohen Akzeptanzraten weltweit. Massenimmunisierungsprogramme in Schwellenländern und eine starke staatliche Förderung in Industrieländern stützen die Dominanz dieses Segments zusätzlich. Die Kühlketteninfrastruktur für Impfstoffe, die Versorgungssicherheit und die Integration in Krankenhausprotokolle stärken seine Position ebenfalls. Regelmäßige Aktualisierungen der Impfpläne sorgen für eine kontinuierliche Nachfrage, während internationale Kooperationen und NGO-Programme die Reichweite in einkommensschwachen Regionen erweitern.

Das Segment monoklonale Antikörper wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 24,3 % verzeichnen, angetrieben durch zunehmende Anwendungen in der Onkologie, bei Autoimmunerkrankungen und in der Infektionstherapie. Monoklonale Antikörper ermöglichen eine zielgerichtete Therapie mit hoher Wirksamkeit und weniger Nebenwirkungen und fördern so die Akzeptanz in Krankenhäusern und Fachkliniken. Fortschrittliche Fertigungstechnologien, die Zulassung von Biosimilars und steigende Investitionen im Gesundheitswesen unterstützen das schnelle Marktwachstum. Das Segment wird zusätzlich durch das wachsende Bewusstsein der Patienten für biologische Behandlungen und die zunehmende Prävalenz chronischer und seltener Krankheiten vorangetrieben. Vorgefüllte Spritzen und gebrauchsfertige Formate erhöhen den Komfort für Gesundheitsdienstleister und Patienten gleichermaßen. Klinische Studien und regulatorische Anreize für innovative Biologika erweitern die therapeutische Pipeline weiter. Das Wachstum ist in entwickelten Märkten aufgrund hoher Gesundheitsausgaben und in Schwellenländern aufgrund der verbesserten Infrastruktur und Erreichbarkeit besonders stark. Die Zusammenarbeit zwischen Pharmaunternehmen und Gesundheitsdienstleistern beschleunigt die Verbreitung und Akzeptanz. Insgesamt prägen monoklonale Antikörper die nächste Generation injizierbarer Therapien.

- Nach Indikation

Der Markt für sterile Injektionspräparate ist nach Indikation in die Bereiche Kardiologie und Stoffwechselerkrankungen, Erkrankungen des Bewegungsapparats, Neurologie, Autoimmunerkrankungen, Onkologie und Infektionskrankheiten unterteilt. Das Segment Onkologie hatte im Jahr 2024 mit 42,7 % den größten Marktanteil. Dies ist auf die steigende Krebsinzidenz, die steigende Nachfrage nach Chemotherapie, Immuntherapie und zielgerichteten Therapien sowie den Ausbau onkologischer Abteilungen in Krankenhäusern zurückzuführen. Injizierbare Onkologiepräparate, einschließlich Biologika und Zytostatika, sind in Behandlungsschemata von entscheidender Bedeutung. Krankenhäuser, Fachkliniken und Krebszentren bevorzugen injizierbare Formulierungen aufgrund der kontrollierten Dosierung und der schnellen therapeutischen Wirkung. Kontinuierliche Fortschritte in der personalisierten Medizin, die Einführung vorgefüllter Spritzen und die Einbeziehung von Biologika verbessern die Behandlungsergebnisse. Staatliche Förderung, Aufklärungskampagnen und Versicherungsschutz stärken die Akzeptanz zusätzlich. Onkologische Injektionstherapien profitieren zudem von Forschungsinitiativen und globaler Zusammenarbeit bei klinischen Studien. Ihre Integration in Behandlungsprotokolle und ihre hohe Wirksamkeit sorgen für eine anhaltende Nachfrage. Darüber hinaus trägt die zunehmende Verbreitung chronischer hämatologischer Krebserkrankungen zur langfristigen Marktstabilität bei. Moderne Vertriebssysteme für Kühlketten und sterile Handhabung erhöhen die Verfügbarkeit und Sicherheit.

Das Segment Infektionskrankheiten wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 25,1 % verzeichnen. Begünstigt werden diese Wachstumsraten durch globale Impfkampagnen, die steigende Prävalenz bakterieller und viraler Infektionen sowie eine verbesserte Krankenhaus- und Klinikinfrastruktur. Injizierbare Antibiotika und Impfstoffe sind die bevorzugte Behandlungsmethode bei akuten und chronischen Infektionskrankheiten. Das gestiegene Bewusstsein für antimikrobielle Resistenzen, öffentliche Gesundheitskampagnen und Pandemievorsorgeprogramme treiben die Nachfrage an. Vorgefüllte Spritzen und benutzerfreundliche Verabreichungssysteme verbessern die Verabreichungseffizienz. Das Segment profitiert von staatlichen Fördermitteln, NGO-Programmen und globalen Initiativen zur Krankheitskontrolle. Schwellenländer mit verbessertem Zugang zur Gesundheitsversorgung und expandierenden Impfprogrammen tragen zum starken Wachstum bei. Laufende Forschung und die Zulassung neuer Medikamente beschleunigen die Einführung zusätzlich. Krankenhäuser, Fachkliniken und kommunale Gesundheitszentren setzen zunehmend injizierbare Therapien ein, um eine schnelle Reaktion zu ermöglichen. Das Segment profitiert außerdem von technologischen Fortschritten bei der Formulierung und Kühlkettenlagerung, die die Stabilität und Wirksamkeit von Medikamenten gewährleisten.

- Nach Vertriebskanal

Der Markt für sterile Injektionspräparate ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und E-Commerce unterteilt. Das Segment Krankenhausapotheken hatte 2024 mit 48,3 % den größten Marktanteil, was auf die entscheidende Rolle der Krankenhäuser bei der Verabreichung von Injektionstherapien für akute, chronische und spezielle Erkrankungen zurückzuführen ist. Krankenhausapotheken verwalten große Mengen steriler Injektionspräparate, gewährleisten die Einhaltung der Kühlkette und ermöglichen die direkte Verabreichung an Patienten unter ärztlicher Aufsicht. Spezialisiertes Personal, Qualitätskontrolle und die Integration in klinische Protokolle verstärken die Akzeptanz. Krankenhäuser bleiben der wichtigste Vertriebskanal für Onkologie, Biologika und teure Injektionstherapien. Öffentliche und private Krankenhäuser in entwickelten und aufstrebenden Märkten tragen erheblich zum Umsatz bei. Die zunehmende Bettenkapazität, der Ausbau von Fachabteilungen und die steigende Patientenzahl stärken die Marktdominanz weiter. Staatliche Förderung und Versicherungsschutz unterstützen ebenfalls eine hohe Auslastung. Die Zusammenarbeit mit Pharmaunternehmen gewährleistet die rechtzeitige Lieferung und Verfügbarkeit steriler Injektionspräparate.

Das E-Commerce-Segment wird voraussichtlich von 2025 bis 2032 mit 23,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Unterstützt wird dies durch den steigenden Trend zu Online-Apothekenplattformen, der häuslichen Gesundheitsversorgung und dem Patientenwunsch nach bequemem, zeitnahem Zugang. E-Commerce-Plattformen erleichtern den Zugang zu Fertigspritzen, Biologika und Impfstoffen, insbesondere für die häusliche Pflege und das Management chronischer Krankheiten. Die Integration mit Telemedizin, abonnementbasierten Liefermodellen und Echtzeit-Tracking fördert die Akzeptanz. Das Wachstum ist besonders stark in entwickelten Regionen mit digitaler Kompetenz und in Schwellenländern mit zunehmender Internetdurchdringung. E-Commerce reduziert zudem logistische Engpässe und verbessert die Therapietreue der Patienten. Technologische Innovationen bei Verpackung, Temperaturkontrolle und sicheren Liefersystemen treiben die schnelle Akzeptanz voran. Partnerschaften zwischen Pharmaunternehmen und Online-Plattformen beschleunigen die Vertriebseffizienz. Verbraucherbewusstsein, die Einführung digitaler Zahlungen und behördliche Genehmigungen unterstützen das Wachstum dieses Segments zusätzlich.

Regionale Analyse des Marktes für sterile injizierbare Arzneimittel

- Nordamerika dominierte den Markt für sterile Injektionspräparate mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur, das hohe Patientenbewusstsein und die starke Präsenz führender Pharmahersteller zurückzuführen ist.

- Die Region profitiert von der zunehmenden Verbreitung injizierbarer Therapien für chronische und akute Erkrankungen, der steigenden Prävalenz lebensstilbedingter Krankheiten und der wachsenden Nachfrage nach Biologika und Biosimilars.

- Kontinuierliche Innovationen in der Arzneimittelformulierung und -verabreichung, gepaart mit robusten klinischen Forschungskapazitäten, stärken Nordamerikas führende Position in diesem Markt weiter. Die Präsenz etablierter Pharmaunternehmen und günstige Erstattungsstrukturen beschleunigen die Marktexpansion in der Region weiter.

Markteinblick in sterile injizierbare Arzneimittel in den USA

Der US-Markt für sterile Injektionspräparate erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die weit verbreitete Verwendung von Biologika, Impfstoffen und speziellen Injektionspräparaten. Das fortschrittliche F&E-Ökosystem des Landes sowie die steigende Zahl von FDA-Zulassungen für sterile Injektionsprodukte kurbeln das Branchenwachstum weiter an. Steigende Investitionen in sterile Produktionsanlagen und kontinuierliche Innovationen bei Fertigspritzen und gefriergetrockneten Formulierungen treiben die Marktdynamik zusätzlich an.

Markteinblick in sterile injizierbare Arzneimittel in Europa

Der europäische Markt für sterile Injektionspräparate wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf strenge Qualitätsstandards, starke biopharmazeutische Produktionskapazitäten und die steigende Nachfrage nach zielgerichteten Therapien zurückzuführen. Die zunehmende Verbreitung chronischer Erkrankungen wie Krebs und Diabetes treibt den Bedarf an wirksamen Injektionspräparaten voran. Investitionen in fortschrittliche aseptische Fertigungstechnologien und unterstützende regulatorische Rahmenbedingungen fördern zudem das Marktwachstum in wichtigen europäischen Volkswirtschaften.

Markteinblick in sterile injizierbare Arzneimittel in Großbritannien

Der britische Markt für sterile Injektionspräparate wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den expandierenden Biotechnologiesektor und die zunehmende Konzentration auf innovative Injektionstherapien. Die starke Infrastruktur des Landes für klinische Studien, steigende Gesundheitsausgaben und die zunehmende Nutzung von Biologika zur Behandlung chronischer Krankheiten sind wichtige Faktoren für das Marktwachstum. Darüber hinaus dürften die staatlichen Initiativen zur Stärkung der inländischen Pharmaproduktionskapazitäten das langfristige Wachstum unterstützen.

Markteinblick in sterile injizierbare Arzneimittel in Deutschland

Der deutsche Markt für sterile Injektionspräparate wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch steigende Investitionen in sterile Fertigungstechnologien und die wachsende Nachfrage nach injizierbaren Biologika und Biosimilars vorangetrieben. Deutschlands Innovationsorientierung, gepaart mit einer gut ausgebauten Gesundheitsinfrastruktur und starken Pharmaexporten, fördert die Einführung steriler Injektionstherapien in Krankenhäusern und Kliniken. Der Trend zu Automatisierung und nachhaltigen Produktionspraktiken verbessert die Marktaussichten des Landes zusätzlich.

Markteinblick für sterile injizierbare Arzneimittel im asiatisch-pazifischen Raum

Der Markt für sterile Injektionspräparate im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf steigende Investitionen im Gesundheitswesen, den Ausbau von Krankenhausnetzwerken und die zunehmende pharmazeutische Produktionskapazität in Ländern wie China, Indien und Japan zurückzuführen. Die zunehmende Verbreitung von Infektions- und chronischen Krankheiten sowie staatliche Initiativen zur Förderung des Zugangs zu fortschrittlichen Behandlungen beschleunigen das Marktwachstum. Darüber hinaus machen die steigende Zahl von Auftragsherstellern (CMOs) und günstige regulatorische Reformen die Region Asien-Pazifik zu einem globalen Zentrum für die Produktion steriler Injektionspräparate.

Markteinblick in sterile injizierbare Arzneimittel in Japan

Der japanische Markt für sterile Injektionspräparate gewinnt aufgrund der alternden Bevölkerung, der zunehmenden Zahl chronischer Erkrankungen und der starken Nachfrage nach hochwertigen Injektionspräparaten an Dynamik. Japans Fokus auf Präzisionsmedizin und Innovationen im Bereich Biologika treibt die Entwicklung fortschrittlicher steriler Injektionstherapien voran. Die etablierte Pharmaindustrie des Landes, unterstützt durch hohe F&E-Ausgaben und eine strenge Regulierung, fördert weiterhin ein stetiges Marktwachstum.

Markteinblick für sterile injizierbare Medikamente in China

Der chinesische Markt für sterile Injektionspräparate hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur, eine schnell wachsende pharmazeutische Produktionsbasis und die zunehmende staatliche Unterstützung der inländischen Arzneimittelproduktion zurückzuführen. Chinas kontinuierliche Investitionen in moderne aseptische Anlagen und die zunehmende Verbreitung von Injektionstherapien für chronische und infektiöse Krankheiten treiben den Markt an. Chinas Fokus auf Autarkie in der Arzneimittelherstellung und die steigende Nachfrage nach erschwinglichen Biologika stärken seine führende Position in der Region weiter.

Marktanteil steriler injizierbarer Arzneimittel

Die Branche der sterilen injizierbaren Arzneimittel wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Pfizer Inc. (USA)

- AstraZeneca (Großbritannien)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- GSK. Plc. (Großbritannien)

- Sanofi (Frankreich)

- Amgen Inc. (USA)

- Lilly USA, LLC. (USA)

- Bristol-Myers Squibb Company (USA)

- Gilead Sciences, Inc. (USA)

- Biocon Limited (Indien)

- Cipla Limited (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Fresenius Kabi AG (Deutschland)

- Teva Pharmaceutical Industries Ltd. (Israel)

Neueste Entwicklungen auf dem globalen Markt für sterile injizierbare Arzneimittel

- Im April 2024 gab INCOG BioPharma Services bekannt, dass seine Produktionsanlage für sterile Injektionspräparate von der US-amerikanischen FDA die Zulassung zur Herstellung eines kommerziell zugelassenen Arzneimittels erhalten hat. Dieser Meilenstein markierte einen wichtigen Erfolg für das Unternehmen und spiegelt die Einhaltung strenger regulatorischer Standards wider. Darüber hinaus stärkte das Unternehmen seine Position als vertrauenswürdiger Auftragshersteller für sterile Injektionspräparate auf dem US-Markt.

- Im Juni 2024 schloss Hikma Pharmaceuticals eine Vereinbarung zum Erwerb von Injektionspräparaten von Xellia Pharmaceuticals für bis zu 185 Millionen US-Dollar ab. Die Übernahme umfasste acht zugelassene Injektionsprodukte und elf weitere in der Entwicklung. Damit erweiterte Hikma sein Portfolio deutlich und stärkte seine Führungsposition im globalen Segment steriler Injektionspräparate.

- Im Oktober 2024 kündigte Piramal Pharma eine Investition von 85 Millionen US-Dollar zur Modernisierung und Erweiterung seiner Produktionsanlagen für sterile Injektionspräparate an. Ziel der Erweiterung war es, die Produktionskapazität zu erhöhen, fortschrittliche Abfülltechnologien zu integrieren und die weltweit wachsende Nachfrage nach hochwertigen sterilen Formulierungen in Therapiebereichen wie der Onkologie und Intensivmedizin zu decken.

- Im Januar 2025 schloss Upperton Pharma den Bau seiner neuen sterilen Produktionsanlage in Nottingham, Großbritannien, ab. Die hochmoderne Anlage wurde konzipiert, um umfassende sterile Abfüll- und Veredelungsdienstleistungen für injizierbare niedermolekulare und biologische Arzneimittel anzubieten und so Uppertons Kapazitäten im schnell wachsenden Markt der Auftragsfertigung weiter zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.