Global Stills Disease Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.10 Billion

USD

4.58 Billion

2024

2032

USD

3.10 Billion

USD

4.58 Billion

2024

2032

| 2025 –2032 | |

| USD 3.10 Billion | |

| USD 4.58 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Krankheiten nach Still, nach Medikamenten (Anakinra, Canakinumab, Tocilizumab und andere), Therapietyp (Kortikosteroidtherapie, Schmerzbehandlung und andere), Verabreichungsart (injizierbar, oral und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Still-Krankheiten

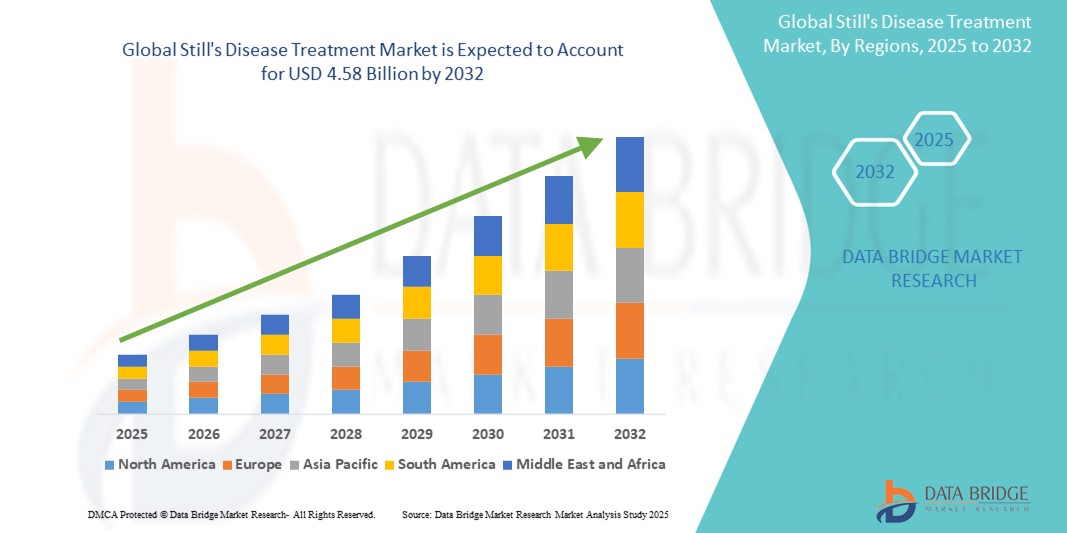

- Der globale Markt für die Behandlung stiller Krankheiten wurde im Jahr 2024 auf 3,10 Milliarden US-Dollar geschätzt und soll bis 2032 4,58 Milliarden US-Dollar erreichen, bei einer CAGR von 5,05 % im Prognosezeitraum.

- Dieses Wachstum ist auf die zunehmende Verbreitung von Autoimmunerkrankungen, Fortschritte bei biologischen Therapien und die Erweiterung der diagnostischen Möglichkeiten zurückzuführen.

Marktanalyse zur Behandlung von Krankheiten von Still

- Die Still-Krankheit ist eine seltene entzündliche Erkrankung, die sowohl bei Erwachsenen als auch bei Jugendlichen auftreten kann. Die Behandlung konzentriert sich in erster Linie auf die Symptombehandlung, die Entzündungskontrolle und die langfristige Immunmodulation durch eine Kombination aus NSAR, Kortikosteroiden, konventionellen DMARDs und Biologika, die auf die IL-1- und IL-6-Signalwege abzielen.

- Der Markt wächst aufgrund des gestiegenen Bewusstseins, der Verfügbarkeit gezielter Therapien und des zunehmenden Zugangs zu spezialisierter rheumatologischer Versorgung in den Schwellenländern.

- Nordamerika hält mit rund 40,2 % den größten Anteil am Markt für die Behandlung der Still-Krankheit, unterstützt durch Frühdiagnose, klinische Forschung und Zugang zu innovativen Therapien

- Der asiatisch-pazifische Raum wird voraussichtlich aufgrund der Expansion von Fachkliniken, der besseren Erkennung von Krankheiten und der erhöhten Investitionen im Gesundheitswesen die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

- Das Segment Anakinra dürfte mit 43,1 % den größten Marktanteil einnehmen. Grund dafür ist die weitverbreitete klinische Anwendung des Medikaments bei Still-Syndrom bei Erwachsenen und Kindern, der schnelle Wirkungseintritt und die starke Unterstützung in den Behandlungsrichtlinien für IL-1-vermittelte Entzündungskrankheiten.

Berichtsumfang und Marktsegmentierung zur Behandlung der Still-Krankheit

|

Eigenschaften |

Wichtige Markteinblicke von Still zur Behandlung von Krankheiten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Krankheiten bei Still

„ Zunehmende Akzeptanz personalisierter biologischer Therapien“

• Auf dem Markt für die Behandlung der Still-Krankheit vollzieht sich ein Wandel hin zu personalisierten biologischen Therapien, bei denen fortschrittliche Biomarker und genetische Profile genutzt werden, um IL-1- und IL-6-Hemmer wie Anakinra, Canakinumab und Tocilizumab an die individuellen Profile der Patienten anzupassen.

Dieser Ansatz optimiert die Dosierung, minimiert Nebenwirkungen und verbessert die Remissionsraten durch gezielte Behandlung spezifischer Entzündungswege basierend auf Ferritinspiegeln, Zytokinprofilen und genetischen Prädispositionen. Der Trend entspricht der steigenden Nachfrage nach Präzisionsmedizin bei Autoimmunerkrankungen und verbessert die Behandlungsergebnisse sowohl bei Kindern (SJIA) als auch bei Erwachsenen (AOSD). Die Integration KI-gestützter Diagnosetools verfeinert die Behandlungspläne weiter und ermöglicht eine Echtzeitüberwachung von Entzündungsmarkern.

- So berichtete beispielsweise ein in den USA ansässiges Rheumatologie-Konsortium im Februar 2025, dass in einer multizentrischen Studie eine biomarkergesteuerte Canakinumab-Dosierung die Schubrate bei SJIA-Patienten mit erhöhtem IL-1β im Vergleich zu Standardprotokollen um 70 % senkte.

• Die zunehmende Einführung personalisierter biologischer Therapien, die durch Biomarker und KI-Diagnostik unterstützt werden, verändert die Behandlung der Still-Krankheit, verbessert die Wirksamkeit und richtet sich nach Trends der Präzisionsmedizin, um das Marktwachstum voranzutreiben.

Marktdynamik zur Behandlung der Still-Krankheit

Treiber

„ Steigende Belastung durch Autoimmun- und Entzündungskrankheiten“

- Die zunehmende Verbreitung von Autoimmunerkrankungen, einschließlich des Still-Syndroms, ist auf genetische Veranlagung, Umwelteinflüsse und verbesserte Diagnosemöglichkeiten zurückzuführen. Fortschrittliche Biomarker wie erhöhte Ferritin- und IL-1/IL-6-Werte ermöglichen eine frühere Diagnose und erhöhen so die Zahl der behandelten Patienten.

- Dieser Anstieg, insbesondere in Industrieländern, steigert die Nachfrage nach zielgerichteten Therapien wie Biologika (z. B. Anakinra, Tocilizumab). Die zunehmende Anerkennung des Still-Syndroms als eigenständige Erkrankung und die regelmäßige Untersuchung von Entzündungsmarkern führen zu einem Anstieg der Patientenzahlen in rheumatologischen Kliniken. Globale Aufklärungskampagnen, unterstützt von Organisationen wie der International Still's Disease Foundation, fördern eine frühzeitige Diagnose und kurbeln so die Behandlungsnachfrage weiter an.

- So berichtete beispielsweise eine Studie der European Rheumatology Association im Jahr 2024 von einem Anstieg der Still-Syndrom-Diagnosen in der EU um 10 %, der auf ein verbessertes Biomarker-Screening bei Kindern und Erwachsenen zurückzuführen ist.

- Die steigende Prävalenz und Frühdiagnose des Still-Syndroms, die durch fortschrittliche Biomarker und ein erhöhtes Bewusstsein vorangetrieben wird, führt zu einer erheblichen Ausweitung des Behandlungsmarktes und treibt die Nachfrage nach zielgerichteten Therapien an.

Gelegenheit

„ Pädiatrischer Fokus und Beschleunigung der Regulierung seltener Indikationen“

- Der Status von Orphan-Drug-Medikamenten und pädiatrische Forschungsinitiativen fördern Innovationen in der Therapie des Still-Syndroms, insbesondere der systemischen juvenilen idiopathischen Arthritis (SJIA). Regulatorische Anreize wie beschleunigte Zulassungsverfahren der FDA und der EMA beschleunigen die Zulassung von Biologika für seltene Indikationen. Biotech-Unternehmen priorisieren pädiatrische Formulierungen, um den ungedeckten Bedarf junger Patienten zu decken.

- Forschungskooperationen wie das CARRA-Register liefern praxisnahe Erkenntnisse für pädiatrische Behandlungsprotokolle. Diese Bemühungen eröffnen Möglichkeiten für neuartige IL-1/IL-6-Inhibitoren und Kombinationstherapien und erhöhen die Marktdurchdringung in der pädiatrischen Rheumatologie.

- So erhielt Novartis beispielsweise im Jahr 2023 von der FDA den Status einer bahnbrechenden Therapie für Canakinumab bei SJIA, nachdem eine Phase-III-Studie eine 65-prozentige Verringerung der systemischen Krankheitsschübe bei Kindern gezeigt hatte.

- Pädiatrisch ausgerichtete Forschung und regulatorische Anreize beschleunigen die Entwicklung von Therapien für das Still-Syndrom, verbessern die Behandlungsmöglichkeiten und treiben das Marktwachstum voran.

Einschränkung/Herausforderung

„ Kosten von Biologika und verzögerte Diagnose in LMICs“

- Die hohen Kosten für Biologika wie Anakinra und Tocilizumab, die oft 50.000 US-Dollar pro Jahr übersteigen, erschweren den Zugang in Ländern mit niedrigem und mittlerem Einkommen (LMICs). Eine verzögerte Diagnose aufgrund mangelnder rheumatologischer Expertise und fehlender Biomarker-Tests erschwert eine rechtzeitige Behandlung zusätzlich und verschlechtert die Ergebnisse.

- Probleme in der Lieferkette temperaturempfindlicher Biologika beeinträchtigen deren ständige Verfügbarkeit. Öffentlich-private Partnerschaften zielen darauf ab, die Kosten zu senken, doch die Skalierbarkeit ist begrenzt, was das Marktwachstum in unterversorgten Regionen beeinträchtigt.

- So wurde beispielsweise in einem WHO-Bericht aus dem Jahr 2023 darauf hingewiesen, dass nur 15 % der Krankenhäuser in Ländern mit niedrigem oder mittlerem Einkommen Zugang zu IL-6-Biomarkertests hatten, wodurch sich die Diagnose des Still-Syndroms um durchschnittlich 18 Monate verzögerte.

- Die hohen Kosten der Biologika und die verzögerte Diagnose in LMICs stellen erhebliche Hindernisse für die Behandlung der Still-Krankheit dar, begrenzen das Marktpotenzial und erfordern gezielte Interventionen, um den Zugang zu verbessern.

Marktumfang der Behandlung der Still-Krankheit

Der Markt ist nach Arzneimitteln, Therapiearten, Verabreichungsarten, Endverbrauchern und Vertriebskanälen segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Durch Drogen |

|

|

Nach Therapietyp |

|

|

Nach Verabreichungsart |

|

|

Nach Endbenutzer |

|

|

Nach Vertriebskanal

|

|

Im Jahr 2025 wird das Anakinra-Segment voraussichtlich den Markt dominieren und den größten Anteil im Therapiesegment haben.

Im Jahr 2025 wird das Anakinra-Segment voraussichtlich mit 43,1 % den Markt dominieren. Dies ist auf die weit verbreitete klinische Anwendung bei Still-Syndrom bei Erwachsenen und Kindern, den schnellen Wirkungseintritt und die starke Akzeptanz in den Behandlungsrichtlinien für IL-1-vermittelte entzündliche Erkrankungen zurückzuführen. Klinische Leitlinien von Rheumaverbänden und nationalen Programmen für seltene Krankheiten sehen Anakinra durchgängig als Erstlinien- oder Frühlinientherapie vor. Darüber hinaus fördern die zunehmende Vertrautheit der Ärzte mit Anakinra, die einfache subkutane Verabreichung und der zunehmende Versicherungsschutz für seltene autoinflammatorische Erkrankungen die Marktakzeptanz weiter.

Das Krankenhaussegment dürfte im Prognosezeitraum den größten Anteil am Endverbrauchermarkt ausmachen

Im Jahr 2025 werden die Krankenhäuser voraussichtlich mit 53,5 % den größten Marktanteil einnehmen. Dies ist auf ihre zentrale Rolle bei der Bereitstellung systemischer Behandlungen wie IL-Inhibitor-Biologika, ihrer integrierten Infusions- und Überwachungsinfrastruktur und ihrer Ausrichtung auf Erstattungsprogramme für seltene entzündliche Erkrankungen zurückzuführen. Krankenhausbasierte Infusionszentren ermöglichen eine zeitnahe und überwachte Biologikatherapie, während zentralisierte Diagnoselabore und elektronische Gesundheitssysteme die Einhaltung von Behandlungsprotokollen und Versicherungskriterien gewährleisten. Ihre Rolle bei der Behandlung von Nebenwirkungen und der Koordinierung der Langzeitpflege stärkt ihre Dominanz im Endverbrauchersegment zusätzlich.

Regionale Marktanalyse zur Behandlung von Krankheiten von Still

„Nordamerika hält den größten Anteil am Markt für die Behandlung der Still-Krankheit “

- Nordamerika dominiert den Markt für die Behandlung der Still-Krankheit und wird im Jahr 2025 voraussichtlich 40,21 % des weltweiten Marktanteils ausmachen. Diese führende Position basiert auf einem hohen klinischen Bewusstsein, der weit verbreiteten Verfügbarkeit von IL-1- und IL-6-gerichteten Biologika und einer umfassenden Kostenerstattung für seltene Autoimmunerkrankungen.

- Die USA sind mit einem geschätzten Marktanteil von 33,82 % führend in der Region. Unterstützt werden sie durch ein robustes regulatorisches Umfeld, darunter die Zulassung als Orphan Drug und Fast-Track-Medikament durch die FDA sowie die kontinuierliche Förderung von Innovationen im Bereich seltener Krankheiten durch NIH-Programme. Darüber hinaus unterstützt das US-amerikanische biopharmazeutische Ökosystem laufende klinische Studien für neuartige biologische Therapien zur Behandlung der systemischen juvenilen idiopathischen Arthritis (sJIA) und des Morbus Still im Erwachsenenalter (AOSD).

- Multizentrische Forschungsstrukturen für seltene Krankheiten, darunter das Autoinflammatory Diseases Clinical Research Network (ADCRN) und die vom NIH finanzierten pädiatrischen Rheumatologie-Konsortien, verbessern den Zugang zu klinischen Studien und Praxisdaten. Diese Infrastrukturen beschleunigen den Markteintritt und die Akzeptanz neuer Biologika wie Canakinumab und Anakinra.

- Nationale Gesundheitsstrategien, die auf frühzeitige immunologische Profilerstellung, digitale Rheumaakten und Patientenvertretungsbemühungen (z. B. Systemic JIA Foundation) setzen, festigen die Dominanz Nordamerikas weiter, indem sie Früherkennung, patientenzentrierte Versorgung und einen besseren Zugang zu Behandlungen ermöglichen.

„ Im asiatisch-pazifischen Raum wird auf dem Markt für die Behandlung der Still-Krankheit voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet .“

- Die Region Asien-Pazifik wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für die Behandlung der Still-Krankheit aufweisen und hält derzeit einen geschätzten Marktanteil von 21,5 % im Jahr 2025.

- Dieses Wachstum wird durch die zunehmende Diagnose von Autoimmunerkrankungen, den verbesserten Zugang zu biologischen Behandlungen und steigende öffentliche Investitionen in Therapien für seltene und entzündliche Erkrankungen vorangetrieben.

- China und Indien stehen an vorderster Front und leiten Initiativen wie den Ausbau von Registern für pädiatrische Autoimmunerkrankungen, Neugeborenen-Screening-Programme und Partnerschaften mit internationalen Rheumatologie-Allianzen zur Verbesserung der Behandlungsprotokolle für das Still-Syndrom.

- Aufstrebende Biotech-Zentren in Südkorea, Japan und Singapur fördern regionale Innovationen durch die Entwicklung monoklonaler Antikörper, klinische Studien in der Immunologie und die lokale Produktion entzündungshemmender Wirkstoffe. Diese Fortschritte verkürzen den Zugang zu Behandlungen erheblich.

Marktanteil von Stills Krankheitsbehandlung

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Pfizer Inc. (USA)

- GlaxoSmithKline plc (Großbritannien)

- AstraZeneca (Großbritannien)

- Eli Lilly and Company (USA)

- Amgen Inc. (USA)

- Novartis AG (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- AbbVie Inc. (USA)

- Sanofi SA (Frankreich)

- Takeda Pharmaceutical Co., Ltd. (Japan)

- Biocon Limited (Indien)

- Seagen Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Still-Krankheiten

- Im Januar 2025 führte Novartis eine neue Indikation für Canakinumab zur Behandlung des refraktären Still-Syndroms im Erwachsenenalter ein, nachdem die Ergebnisse einer klinischen Phase-III-Studie überzeugend waren. Die Daten zeigten eine signifikante Reduktion der Krankheitsschübe und verbesserte langfristige Remissionsraten, was zu behördlichen Zulassungen in den USA und ausgewählten europäischen Märkten führte. Dieser Schritt stärkt das Biologika-Portfolio von Novartis und erweitert die Therapieoptionen für Patienten mit schwer behandelbaren systemischen Entzündungen.

- Im September 2024 erweiterte Regeneron sein IL-1-Forschungsprogramm auf die systemische juvenile idiopathische Arthritis (sJIA) mit dem Ziel, Still-ähnliche Pathologien in früheren Stadien des Krankheitsverlaufs zu bekämpfen. Die Initiative konzentriert sich auf die Entwicklung von IL-1-Inhibitoren der nächsten Generation mit verbesserten Sicherheitsprofilen und breiteren pädiatrischen Indikationen und unterstützt damit die langfristige Vision des Unternehmens im Bereich seltener autoinflammatorischer Erkrankungen.

- Im Juli 2024 führte Sobi in Zusammenarbeit mit der European Paediatric Rheumatology Society (PReS) eine Real-World-Beobachtungsstudie zur Bewertung der Sicherheit, Verträglichkeit und klinischen Ergebnisse von Anakinra bei pädiatrischen Patienten mit Morbus Still durch. Die Studie erstreckt sich über zehn Länder und umfasst über 400 Kinder. Sie stellt eine der umfassendsten Real-World-Evidenzstudien für IL-1-Inhibitoren in dieser Indikation dar.

- Im März 2024 erhielt Sanofi in Japan den Orphan-Drug-Status für seinen IL-6-Inhibitor Sarilumab zur Behandlung der systemischen juvenilen idiopathischen Arthritis mit Merkmalen des Still-Syndroms. Dieser regulatorische Meilenstein unterstützt Sanofis Strategie, Sarilumab auf pädiatrische Autoimmunerkrankungen auszuweiten und stärkt seine Position auf dem asiatischen Immunologiemarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.