Global Stomaostomy Care Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.14 Billion

USD

6.45 Billion

2024

2032

USD

4.14 Billion

USD

6.45 Billion

2024

2032

| 2025 –2032 | |

| USD 4.14 Billion | |

| USD 6.45 Billion | |

| % | |

Segmentierung des globalen Marktes für Stomaversorgung nach Produkt (Stomabeutel und Stomazubehör), Operationsart (Ileostomie, Kolostomie und Urostomie), Systemtyp (einteiliges und zweiteiliges System), Hautbarriere (Anwendbarkeit, Drainagefähigkeit und geschlossenes Ende), Form der Hautbarriere (flach, konvex und Zubehör), Anwendung (Krebs, chronisch-entzündliche Darmerkrankungen, Darmverschluss, Stuhlinkontinenz sowie Trauma und Infektion) und Endnutzer (ambulante Operationszentren, Krankenhäuser, häusliche Pflege und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Stoma-/Ostomiepflege

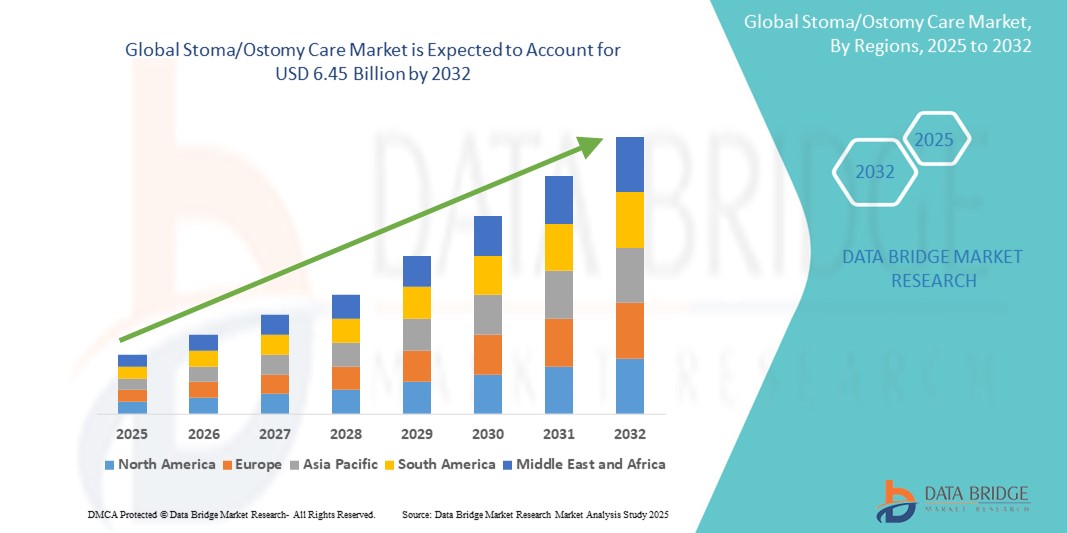

- Der globale Markt für Stoma-/Ostomieversorgung wurde im Jahr 2024 auf 4,14 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 6,45 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2025 bis 2032 dürfte der Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,70 % wachsen, vor allem aufgrund der zunehmenden Häufigkeit von Darmkrebs und entzündlichen Darmerkrankungen (CED).

- Dieses Wachstum wird durch Faktoren wie die alternde Bevölkerung, Fortschritte bei Stomaversorgungsprodukten und ein steigendes Bewusstsein für die Stomaversorgung angetrieben.

Marktanalyse für Stoma-/Ostomiepflege

- Stomapflegeprodukte sind unverzichtbare medizinische Hilfsmittel für Patienten, die aufgrund von Erkrankungen wie Darmkrebs, chronisch-entzündlichen Darmerkrankungen (CED) oder Verletzungen eine Stomaanlage erhalten haben. Zu diesen Produkten gehören Stomabeutel, Hautschutzplatten und Zubehör zur Abfallentsorgung sowie zur Gewährleistung von Hygiene und Komfort.

- Die Nachfrage nach Stomaversorgungslösungen wird maßgeblich durch die zunehmende Verbreitung von Darmkrebs, Morbus Crohn und Colitis ulcerosa , insbesondere bei älteren Menschen, angetrieben. Angesichts der weltweit steigenden Anzahl an Stomaoperationen wächst auch der Bedarf an zuverlässigen, komfortablen und diskreten Stomaprodukten stetig.

- Nordamerika zeichnet sich als dominierende Region im Markt für Stomaversorgung aus, was durch gut entwickelte Gesundheitssysteme, solide Erstattungsstrukturen und die frühzeitige Einführung innovativer Stomatechnologien begünstigt wird.

- Beispielsweise verzeichnet der US-amerikanische Gesundheitssektor eine steigende Zahl von Patienten mit Stomaanlage, wobei Krankenhäuser und ambulante Pflegedienste zunehmend fortschrittliche Stomaversorgungslösungen einsetzen, um den Patientenkomfort zu erhöhen und Komplikationen wie peristomale Hautprobleme zu reduzieren.

- Weltweit sind Produkte zur Stomaversorgung zu einem festen Bestandteil der postoperativen Behandlung und Langzeitpflege geworden, insbesondere für geriatrische Patienten und solche mit chronischen Magen-Darm-Erkrankungen. Hersteller konzentrieren sich zudem auf die Entwicklung benutzerfreundlicher Designs, geruchsneutralisierender Systeme und hautfreundlicher Klebstoffe, um die Lebensqualität zu verbessern und das Marktwachstum anzukurbeln.

Berichtsumfang und Marktsegmentierung für Stoma-/Ostomieversorgung

|

Attribute |

Stoma-/Ostomiepflege: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends in der Stoma-/Ostomieversorgung

„Zunehmende Nutzung digitaler Tools und intelligenter Stomaprodukte“

- Ein herausragender Trend auf dem globalen Markt für Stoma-/Ostomieversorgung ist die zunehmende Nutzung digitaler Tools und intelligenter Stomaprodukte.

- Diese fortschrittlichen Funktionen verbessern die Patientenversorgung und vereinfachen die Verwaltung durch die Integration von Überwachungstechnologie und Echtzeit-Datenerfassung.

- Intelligente Stomabeutel sind beispielsweise mit Sensoren ausgestattet, die Patienten über den Füllstand, Druckveränderungen und Leckagen informieren und so dazu beitragen, Unfälle zu vermeiden und eine rechtzeitige Versorgung zu gewährleisten.

- Digitale Plattformen ermöglichen es Patienten außerdem, ihren Stoma-Gesundheitszustand zu verfolgen, personalisierte Ratschläge zu erhalten und sich aus der Ferne mit Gesundheitsdienstleistern zu verbinden, was die Therapietreue und die allgemeinen Gesundheitsergebnisse verbessert.

- Dieser Trend revolutioniert die Stomaversorgung und bietet Patienten mehr Komfort, Zuverlässigkeit und Bequemlichkeit. Gleichzeitig steigt die Nachfrage nach fortschrittlichen, technologieintegrierten Produkten auf dem Markt.

Marktdynamik der Stoma-/Ostomieversorgung

Treiber

„Steigender Bedarf aufgrund der Häufigkeit chronischer Erkrankungen und chirurgischer Eingriffe“

- Die zunehmende Verbreitung chronischer Erkrankungen wie Darmkrebs, chronisch-entzündlicher Darmerkrankungen (CED) und genetischer Störungen (z. B. Morbus Hirschsprung) treibt die Nachfrage nach Stoma-/Ostomieprodukten deutlich an.

- Da die Weltbevölkerung immer älter wird, benötigen immer mehr Menschen aufgrund von Erkrankungen wie Darmkrebs und Divertikulitis eine Stomaanlage, was zu einem erhöhten Bedarf an Stomapflegeprodukten führt.

- Diese Produkte sind für Menschen nach einer Stomaanlage unerlässlich, da sie eine bessere Ausscheidung von Körperausscheidungen ermöglichen, die Lebensqualität verbessern und Hautirritationen oder Infektionen vorbeugen.

- Fortschritte bei Stomapflegeprodukten, wie verbesserte Klebetechnologien, Geruchskontrollsysteme und ergonomische Designs, steigern die Nachfrage nach diesen Produkten zusätzlich.

- Da immer mehr Menschen Behandlungen oder Operationen aufgrund von Erkrankungen benötigen, die ein Stoma erfordern, steigt die Nachfrage nach diesen unverzichtbaren Pflegeprodukten. Dies trägt zu besseren Behandlungsergebnissen bei und erhöht Komfort und Bequemlichkeit.

Zum Beispiel,

- Laut einem Bericht der National Institutes of Health (NIH) aus dem Jahr 2023 werden in den USA jährlich etwa 100.000 Fälle von Darmkrebs diagnostiziert, von denen viele eine Stomaanlage erfordern. Dies trägt zu einem steigenden Bedarf an Stomapflegeprodukten bei.

- Die Weltgesundheitsorganisation (WHO) berichtet, dass chronische Krankheiten, darunter Darmkrebs und chronisch-entzündliche Darmerkrankungen (CED), weltweit zunehmen, insbesondere in der alternden Bevölkerung, was die Nachfrage nach Stomapflegeprodukten weiter ankurbelt.

- Die zunehmende Verbreitung chronischer Erkrankungen wie Darmkrebs und chronisch-entzündliche Darmerkrankungen sowie die alternde Bevölkerung treiben die steigende Nachfrage nach Stoma-/Stomieprodukten an, um die Behandlungsergebnisse und die Lebensqualität der Patienten zu verbessern.

Gelegenheit

„Technologische Fortschritte bei Produkten für die Stomaversorgung“

- Jüngste Innovationen bei Stomaprodukten, darunter intelligente Stomabeutel, fortschrittliche Klebstoffe und Geruchskontrollsysteme, eröffnen neue Marktchancen.

- Intelligente Stomabeutel mit Sensoren sind jetzt erhältlich, die Patienten helfen, ihren Zustand zu überwachen und eine rechtzeitige Abfallentsorgung zu gewährleisten, wodurch sowohl der Komfort als auch die Sicherheit verbessert werden.

- Darüber hinaus reduzieren individuell anpassbare Beutel und fortschrittliche hautfreundliche Klebstoffe Hautreizungen und verbessern das Gesamterlebnis des Patienten mit Stomaprodukten.

- Diese Produkte helfen dabei, Herausforderungen wie Leckagen, Geruch und Beschwerden für Stomapatienten zu bewältigen und bieten ihnen gleichzeitig mehr Freiheit, Komfort und Selbstvertrauen im Alltag.

Zum Beispiel,

- Im Januar 2025 brachte Coloplast eine neue Produktlinie für die Stomaversorgung auf den Markt, die mit intelligenten Sensoren ausgestattet ist, welche den Füllstand, Leckagen und andere Gesundheitsindikatoren überwachen und Patienten darüber informieren, um eine personalisiertere Versorgung zu ermöglichen.

- Hollister Incorporated hat fortschrittliche Klebstoffe und Beutel entwickelt, die nun haltbarer, komfortabler und hautfreundlicher sind und darauf abzielen, die Tragezeit zu verlängern und Hautkomplikationen bei Stomapatienten zu reduzieren.

- Jüngste Innovationen bei Stomaprodukten, wie intelligente Sensoren, fortschrittliche Klebstoffe und individuell anpassbare Beutel, verbessern Komfort, Bequemlichkeit und Patientenvertrauen und eröffnen neue Marktchancen.

Zurückhaltung/Herausforderung

„Hohe Produktkosten und eingeschränkter Zugang in einkommensschwachen Regionen“

- Die hohen Kosten von Stoma-/Ostomieprodukten stellen nach wie vor eine erhebliche Herausforderung dar, insbesondere in Entwicklungsländern, in denen die Gesundheitssysteme nur eingeschränkten Zugang zu solchen Produkten haben.

- Produkte zur Stomaversorgung, einschließlich Beutel, Klebstoffe und Zubehör, können teuer sein; einige hochwertige Produkte kosten bei langfristiger Verwendung mehrere hundert Dollar pro Monat.

- Diese finanzielle Hürde schränkt den Zugang zu notwendigen Produkten für Patienten in einkommensschwachen oder ländlichen Gebieten ein, was die allgemeine Lebensqualität mindert und zu einer suboptimalen Versorgung führt.

- Daher besteht Bedarf an kostengünstigeren Lösungen sowie an mehr Aufklärung und Information über verfügbare Ressourcen und finanzielle Unterstützung für Stomapatienten.

Zum Beispiel,

- Laut einem Bericht der Stoma Care Foundation (2024) haben Patienten in Ländern mit niedrigem Einkommen Schwierigkeiten, die laufenden Kosten für Stomaprodukte zu decken, was zu einer höheren Inzidenz von Hautdefekten und Infektionen führt.

- Stomaprodukte können bis zu 500 US-Dollar pro Monat kosten, was für viele Patienten eine erhebliche finanzielle Belastung darstellt, insbesondere in Entwicklungsländern wie Indien und Afrika, wo die Gesundheitskosten ohnehin schon eine Herausforderung sind.

- Die hohen Kosten für Stomaprodukte, insbesondere in Entwicklungsländern, stellen eine erhebliche Herausforderung dar, die den Zugang und die Qualität der Versorgung für Patienten einschränkt und den Bedarf an kostengünstigeren Lösungen und einem größeren Bewusstsein unterstreicht.

Marktumfang der Stoma-/Ostomieversorgung

Der Markt ist segmentiert nach Produkt, Operationsart, Systemtyp, Hautbarriere, Form der Hautbarriere, Anwendung und Endnutzer.

|

Segmentierung |

Untersegmentierung |

|

Nebenprodukt |

|

|

Nach Operationsart |

|

|

Nach Systemtyp |

|

|

Durch die Hautbarriere |

|

|

Nach Form der Hautbarriere |

|

|

Durch Bewerbung |

|

|

Vom Endbenutzer |

|

Regionale Analyse des Marktes für Stoma-/Ostomieversorgung

„Nordamerika ist die dominierende Region auf dem Markt für Stoma-/Ostomieversorgung.“

- Nordamerika ist führend auf dem Markt für Stoma-/Ostomieversorgung, angetrieben durch seine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanzrate moderner Medizintechnologien und die starke Präsenz wichtiger Marktteilnehmer.

- Die USA halten aufgrund der zunehmenden Verbreitung chronischer Erkrankungen wie Darmkrebs, chronisch-entzündlichen Darmerkrankungen (CED) und Divertikulitis, die häufig eine Stomaanlage erfordern, einen bedeutenden Marktanteil. Darüber hinaus fördert die hohe Nachfrage nach verbesserten Stomaprodukten und -dienstleistungen das Marktwachstum in der Region.

- Das Vorhandensein etablierter Erstattungsrichtlinien sowie hohe Investitionen führender Stomaversorgungsunternehmen in Forschung und Entwicklung stärken die Marktexpansion zusätzlich.

- Die steigende Anzahl von Stomaoperationen, Fortschritte bei der Entwicklung von Stomaprodukten und ein zunehmendes Bewusstsein für Stomaversorgungslösungen treiben den Markt in Nordamerika weiterhin an.

„Für den asiatisch-pazifischen Raum wird die höchste Wachstumsrate im Markt für Stoma-/Ostomieversorgung prognostiziert.“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im Markt für Stoma-/Ostomieversorgung verzeichnet, begünstigt durch rasche Verbesserungen der Gesundheitsinfrastruktur, ein steigendes Bewusstsein für chronische Erkrankungen und ein wachsendes Operationsvolumen.

- Länder wie China, Indien und Japan entwickeln sich aufgrund der zunehmenden Alterung ihrer Bevölkerung, die anfälliger für Erkrankungen ist, die eine Stomaanlage erfordern, wie beispielsweise Darmkrebs und chronisch-entzündliche Darmerkrankungen, zu Schlüsselmärkten.

- Japan bleibt mit seinem fortschrittlichen Gesundheitssystem und einer wachsenden Zahl von Stomatherapeuten ein wichtiger Markt für Stomaprodukte und setzt kontinuierlich auf Spitzentechnologien, um die Behandlungsergebnisse für Patienten zu verbessern.

- China und Indien mit ihren großen und alternden Bevölkerungen erleben verstärkte Investitionen von Regierung und Privatwirtschaft in die Infrastruktur des Gesundheitswesens, einschließlich des Zugangs zu fortschrittlichen Stomaversorgungsprodukten, was die Marktexpansion in diesen Ländern vorantreibt.

Marktanteil der Stoma-/Ostomieversorgung

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Coloplast A/S (Dänemark)

- Hollister Incorporated (USA)

- Convatec Group PLC (UK)

- Smith+Nephew (UK)

- Fresenius Medical Care AG (Deutschland)

- B. Braun SE (Deutschland)

- Medtronic (Irland)

- 3M (USA)

- Mölnlycke AB (Schweden)

- Cardinal Health (USA)

- Medline Industries, Inc. (USA)

- ALCARE Co., Ltd. (Japan)

- Genairex (USA)

- Gadelius Holding Ltd. (Japan)

- Apex Medical (Libanon)

- Vancive Medical Technologies (USA)

- Systagenix Wundmanagement (UK)

- Marlen Manufacturing & Development Company (USA)

- Cymed (USA)

Neueste Entwicklungen auf dem globalen Markt für Stoma-/Ostomieversorgung

- Im Januar 2025 brachte Coloplast eine neue Produktlinie für die Stomaversorgung auf den Markt, die mit intelligenten Sensoren ausgestattet ist. Diese unterstützen Patienten bei der Überwachung ihres Zustands und der Abfallentsorgung. Die Sensoren informieren die Anwender über Füllstände, Leckagen und andere Gesundheitsindikatoren und ermöglichen so eine individuellere Versorgung.

- Im Dezember 2024 kündigte Hollister Incorporated die Entwicklung neuer, fortschrittlicher Klebstoffe und Beutel an, die haltbarer, komfortabler und hautfreundlicher sein sollen. Diese Innovationen zielen darauf ab, die Tragedauer zu verlängern und Hautkomplikationen zu reduzieren, wodurch der Gesamtkomfort und die Bequemlichkeit für Stomaträger verbessert werden.

- Im November 2024 brachte ConvaTec eine neue Produktreihe von Stomabeuteln mit verbesserten Geruchskontrollsystemen und optimiertem ergonomischem Design auf den Markt. Ziel war es, Herausforderungen wie Auslaufen und Hautreizungen zu begegnen und gleichzeitig den Tragekomfort für Stomapatienten zu erhöhen.

- Im Oktober 2024 brachte Smith & Nephew eine neue Produktlinie für die Stoma-Hautpflege auf den Markt, die den Hautschutz verbessern und Irritationen vorbeugen soll. Diese Produkte zeichnen sich durch fortschrittliche Klebetechnologien aus und zielen darauf ab, die Patientenzufriedenheit zu erhöhen und das Auftreten von Hautirritationen zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR STOMA-/OSTOMIEVERSORGUNG

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Größe für die Stoma-/Ostomieversorgung

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR STOMA-/OSTOMIEVERSORGUNG: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 ZUKUNFTSAUSBLICK

11 EPIDEMIOLOGIE

11.1 Häufigkeit aller Fälle nach Geschlecht

11.2 BEHANDLUNGSRATE

11.3 STERBLICHTRETTUNGSRATE

11.4 Modell zur Verbesserung der Medikamentenadhärenz und des Therapiewechsels

11.5 Behandlungserfolgsraten der Patienten

12 EPIDEMIOLOGIE

12.1 HÄUFIGKEIT VON KOLOSTOMATEN, ILEOSTOMATTEN UND UROSTOMATEN

12.2 BEHANDLUNGSRATE

12.3 STERBLICHTRETTUNGSRATE

12.4 Modell zur Verbesserung der Medikamentenadhärenz und des Therapiewechsels

12.5 Behandlungserfolgsraten der Patienten

13. Einhaltung gesetzlicher Bestimmungen

13.1 Aufsichtsbehörden

13.2 Regulatorische Klassifizierungen

13.2.1 Klasse I

13.2.2 Klasse II

13.2.3 Klasse III

13.3 Einreichungen bei den Aufsichtsbehörden

13.4 Internationale Harmonisierung

13.5 Compliance- und Qualitätsmanagementsysteme

13.6 Regulatorische Herausforderungen und Strategien

14. Erstattungsrahmen

15 Chancenkartenanalyse

16 WERTKETTENANALYSE

17 GESUNDHEITSWIRTSCHAFT

17.1 Gesundheitsausgaben

17.2 Investitionsausgaben

17.3 Investitionstrends

17.4 Investitionszuweisung

17.5 Finanzierungsquellen

17.6 Branchen-Benchmarks

17,7 BIP-Verhältnis zum Gesamt-BIP

17.8 Struktur des Gesundheitssystems

17.9 Regierungspolitik

17.1 Wirtschaftliche Entwicklung

18. WELTWEITER MARKT FÜR STOMA-/OSTOMIEPFLEGE, NACH PRODUKT

18.1 ÜBERSICHT

18.2 Stomabeutel

18.2.1 NACH TYP

18.2.1.1. Kolostomie-Drainagebeutel

18.2.1.1.1. ONE-PIECE

18.2.1.1.1.1 GESCHLOSSEN

18.2.1.1.1.1.1. ZUSCHNEIDEN

18.2.1.1.1.1.2. VORGESCHNITTEN

18.2.1.1.1.1.3. FORMBARE

18.2.1.1.1.2 OFFEN/ENTLAUFBAR

18.2.1.1.1.2.1. ZUSCHNEIDEN

18.2.1.1.1.2.2. VORGESCHNITTEN

18.2.1.1.1.2.3. FORMBARE

18.2.1.1.2. ZWEITEILIG

18.2.1.1.2.1 GESCHLOSSEN

18.2.1.1.2.2 OFFEN/ENTLAUFBAR

18.2.1.2. Urostomie-Drainagebeutel

18.2.1.2.1. ONE-PIECE

18.2.1.2.1.1 GESCHLOSSEN

18.2.1.2.1.1.1. ZUSCHNEIDEN

18.2.1.2.1.1.2. VORGESCHNITTEN

18.2.1.2.1.1.3. FORMBARE

18.2.1.2.1.2 Offen/Entwässerbar

18.2.1.2.1.2.1. ZUSCHNEIDEN

18.2.1.2.1.2.2. VORGESCHNITTEN

18.2.1.2.1.2.3. FORMBARE

18.2.1.2.2. ZWEITEILIG

18.2.1.2.2.1 GESCHLOSSEN

18.2.1.2.2.2 OFFEN/ENTLAUFBAR

18.2.1.3. Ileostomie-Drainagebeutel

18.2.1.3.1. ONE-PIECE

18.2.1.3.1.1 GESCHLOSSEN

18.2.1.3.1.1.1. ZUSCHNEIDEN

18.2.1.3.1.1.2. VORGESCHNITTEN

18.2.1.3.1.1.3. FORMBARE

18.2.1.3.1.2 OFFEN/ENTLAUFBAR

18.2.1.3.1.2.1. ZUSCHNEIDEN

18.2.1.3.1.2.2. VORGESCHNITTEN

18.2.1.3.1.2.3. FORMBARE

18.2.1.3.2. ZWEITEILIG

18.2.1.3.2.1 GESCHLOSSEN

18.2.1.3.2.2 OFFEN/ENTLAUFBAR

18.2.2 NACH DER FORM DER HAUTBARRIERE

18.2.2.1. Taschen mit flachem Boden

18.2.2.2. Konvexe Säcke

18.3 Stomazubehör

18.3.1 HAUTBARRIERE

18.3.1.1. Flachbodentaschen

18.3.1.2. Konvexe Säcke

18.3.1.3. VORGESCHNITTENE HAUTBARRIERE

18.3.1.4. ZUSCHNEIDBARE HAUTBARRIERE

18.3.1.5. FLEXTEND HAUTBARRIERE

18.3.2 Pasten und Pulver

18.3.3 CREAMS

18.3.4 REINIGUNGSMITTEL

18.3.5 Deodorants

18.3.6 BÄNDER

18.3.7 Klebstoffentferner

18.3.8 EINLAGEN

18.3.9 ANDERE

19. WELTWEITER MARKT FÜR STOMA-/OSTOMIEPFLEGE, NACH ALTERSGRUPPE

19.1 ÜBERSICHT

19.2 PÄDIATRIS

19.3 GERIATRIC

19.4 Erwachsene

20. WELTWEITER MARKT FÜR STOMA-/OSTOMIEPFLEGE, NACH ENDBENUTZER

20.1 ÜBERSICHT

20.2 Häusliche Pflegeeinrichtungen

20.2.1 Nebenprodukte

20.2.1.1. Stomabeutel

20.2.1.2. Stomazubehör

20.3 KRANKENHÄUSER

20.3.1 NACH TYP

20.3.1.1. Akutkrankenhäuser

20.3.1.2. Langzeitpflegekrankenhäuser

20.3.1.3. ANDERE

20.3.2 Nebenprodukte

20.3.2.1. Stomabeutel

20.3.2.2. Stomazubehör

20.4 SPEZIALKLINIKEN

20.4.1 Nebenprodukte

20.4.1.1. Stomabeutel

20.4.1.2. Stomazubehör

20.5 Ambulante Operationszentren

20.5.1 Nebenprodukte

20.5.1.1. Stomabeutel

20.5.1.2. Stomazubehör

20.6 ANDERE

21. WELTWEITER MARKT FÜR STOMA-/OSTOMIEPFLEGE, NACH VERTRIEBSKANAL

21.1 ÜBERSICHT

21.2 Direkte Ausschreibung

21.3 Einzelhandelsumsätze

21.3.1 Krankenhausapotheke

21.3.2 Einzelhandelsapotheke

21.3.3 ONLINE-VERKÄUFE

21.4 ANDERE

22 GLOBALER MARKT FÜR STOMA-/OSTOMIEPFLEGE, SWOT- UND DBMR-ANALYSE

23. Globaler Markt für Stoma-/Ostomieversorgung, Unternehmenslandschaft

23.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

23.2 AKTIENANALYSE: NORDAMERIKA

23.3 AKTIENANALYSE: EUROPA

23.4 AKTIENANALYSE: ASIEN-PAZIFIK

23.5 Fusionen und Übernahmen

23.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

23.7 ERWEITERUNGEN

23.8 RECHTLICHE ÄNDERUNGEN

23.9 Partnerschaften und andere strategische Entwicklungen

24. WELTWEITER MARKT FÜR STOMA-/OSTOMIEVERSORGUNG, NACH REGIONEN

WELTWEITER MARKT FÜR STOMA-/OSTOMIEPFLEGE (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.1 NORDAMERIKA

24.1.1 US

24.1.2 KANADA

24.1.3 MEXIKO

24.2 EUROPA

24.2.1 DEUTSCHLAND

24.2.2 FRANKREICH

24.2.3 Vereinigtes Königreich

24.2.4 ITALIEN

24.2.5 SPANIEN

24.2.6 RUSSLAND

24.2.7 Türkei

24.2.8 BELGIEN

24.2.9 NIEDERLANDE

24.2.10 SCHWEIZ

24.2.11 DÄNEMARK

24.2.12 NORWEGEN

24.2.13 SCHWEDEN

24.2.14 FINNLAND

24.2.15 POLEN

24.2.16 Übriges Europa

24.3 ASIEN-PAZIFIK

24.3.1 JAPAN

24.3.2 CHINA

24.3.3 SÜDKOREA

24.3.4 INDIEN

24.3.5 AUSTRALIEN

24.3.6 SINGAPUR

24.3.7 THAILAND

24.3.8 MALAYSIA

24.3.9 INDONESIEN

24.3.10 PHILIPPINEN

24.3.11 VIETNAM

24.3.12 NEUSEELAND

24.3.13 TAIWAN

24.3.14 ÜBRIGER ASIEN-PAZIFIK

24.4 SÜDAMERIKA

24.4.1 BRASILIEN

24.4.2 ARGENTINIEN

24.4.3 RESTLICHES SÜDAMERIKA

24.5 MITTLERER OSTEN UND AFRIKA

24.5.1 SÜDAFRIKA

24.5.2 SAUDI-ARABIEN

24.5.3 VAE

24.5.4 ÄGYPTEN

24.5.5 ISRAEL

24.5.6 OMAN

24.5.7 Katar

24.5.8 BAHRAIN

24.5.9 Übriger Naher Osten und Afrika

24.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

25. Globaler Markt für Stoma-/Ostomieversorgung, Unternehmensprofil

25.1 CONVATEC GROUP PLC

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 Umsatzanalyse

25.1.3 GEOGRAFISCHE PRÄSENZ

25.1.4 PRODUKTPORTFOLIO

25.1.5 Aktuelle Entwicklungen

25.2 HOLLISTER INCORPORATED

25.2.1 Unternehmensübersicht

25.2.2 Umsatzanalyse

25.2.3 GEOGRAFISCHE PRÄSENZ

25.2.4 PRODUKTPORTFOLIO

25.2.5 Aktuelle Entwicklungen

25.3 COLOPLAST CORP

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 Umsatzanalyse

25.3.3 GEOGRAFISCHE PRÄSENZ

25.3.4 PRODUKTPORTFOLIO

25.3.5 Aktuelle Entwicklungen

25.4 B. BRAUN SE

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 Umsatzanalyse

25.4.3 GEOGRAFISCHE PRÄSENZ

25.4.4 PRODUKTPORTFOLIO

25.4.5 Aktuelle Entwicklungen

25.5 ALCARE CO., LTD.

25.5.1 Unternehmensübersicht

25.5.2 Umsatzanalyse

25.5.3 GEOGRAFISCHE PRÄSENZ

25.5.4 PRODUKTPORTFOLIO

25.5.5 Aktuelle Entwicklungen

25.6 NU-HOPE LABORATORIES, INC.

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 Umsatzanalyse

25.6.3 GEOGRAFISCHE PRÄSENZ

25.6.4 PRODUKTPORTFOLIO

25.6.5 Aktuelle Entwicklungen

25.7 MARLEN MANUFACTURING & DEVELOPMENT COMPANY

25.7.1 Unternehmensübersicht

25.7.2 Umsatzanalyse

25.7.3 GEOGRAFISCHE PRÄSENZ

25.7.4 PRODUKTPORTFOLIO

25.7.5 Aktuelle Entwicklungen

25.8 WELLAND MEDICAL LIMITED

25.8.1 Unternehmensübersicht

25.8.2 Umsatzanalyse

25.8.3 GEOGRAFISCHE PRÄSENZ

25.8.4 PRODUKTPORTFOLIO

25.8.5 Aktuelle Entwicklungen

25.9 FLEXICARE (GROUP) LIMITED

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 Umsatzanalyse

25.9.3 GEOGRAFISCHE PRÄSENZ

25.9.4 PRODUKTPORTFOLIO

25.9.5 Aktuelle Entwicklungen

25.1 CYMED

25.10.1 UNTERNEHMENSÜBERSICHT

25.10.2 Umsatzanalyse

25.10.3 GEOGRAFISCHE PRÄSENZ

25.10.4 PRODUKTPORTFOLIO

25.10.5 Aktuelle Entwicklungen

25.11 SCHENA OSTOMY TECHNOLOGIES, INC.

25.11.1 UNTERNEHMENSÜBERSICHT

25.11.2 Umsatzanalyse

25.11.3 GEOGRAFISCHE PRÄSENZ

25.11.4 PRODUKTPORTFOLIO

25.11.5 Aktuelle Entwicklungen

25.12 SMITH & NEPHEW

25.12.1 Unternehmensübersicht

25.12.2 Umsatzanalyse

25.12.3 GEOGRAFISCHE PRÄSENZ

25.12.4 PRODUKTPORTFOLIO

25.12.5 Aktuelle Entwicklungen

25.13 SALTS HEALTHCARE.

25.13.1 UNTERNEHMENSÜBERSICHT

25.13.2 Umsatzanalyse

25.13.3 GEOGRAFISCHE PRÄSENZ

25.13.4 PRODUKTPORTFOLIO

25.13.5 Aktuelle Entwicklungen

25.14 3M COMPANY

25.14.1 UNTERNEHMENSÜBERSICHT

25.14.2 Umsatzanalyse

25.14.3 GEOGRAFISCHE PRÄSENZ

25.14.4 PRODUKTPORTFOLIO

25.14.5 Aktuelle Entwicklungen

25.15 MEDEREN NEOTECH LTD.

25.15.1 Unternehmensübersicht

25.15.2 Umsatzanalyse

25.15.3 GEOGRAFISCHE PRÄSENZ

25.15.4 PRODUKTPORTFOLIO

25.15.5 Aktuelle Entwicklungen

25.16 PROWESS CARE

25.16.1 UNTERNEHMENSÜBERSICHT

25.16.2 Umsatzanalyse

25.16.3 GEOGRAFISCHE PRÄSENZ

25.16.4 PRODUKTPORTFOLIO

25.16.5 Aktuelle Entwicklungen

25.17 LOHMANN GMBH & CO. KG

25.17.1 Unternehmensübersicht

25.17.2 Umsatzanalyse

25.17.3 GEOGRAFISCHE PRÄSENZ

25.17.4 PRODUKTPORTFOLIO

25.17.5 Aktuelle Entwicklungen

25.18 POREX

25.18.1 UNTERNEHMENSÜBERSICHT

25.18.2 Umsatzanalyse

25.18.3 GEOGRAFISCHE PRÄSENZ

25.18.4 PRODUKTPORTFOLIO

25.18.5 Aktuelle Entwicklungen

25.19 SARASOTA MEDIZINPRODUKTE

25.19.1 Unternehmensübersicht

25.19.2 Umsatzanalyse

25.19.3 GEOGRAFISCHE PRÄSENZ

25.19.4 PRODUKTPORTFOLIO

25.19.5 Aktuelle Entwicklungen

25.2 NARANG MEDICAL LIMITED.

25.20.1 UNTERNEHMENSÜBERSICHT

25.20.2 Umsatzanalyse

25.20.3 GEOGRAFISCHE PRÄSENZ

25.20.4 PRODUKTPORTFOLIO

25.20.5 Aktuelle Entwicklungen

25.21 ZHEJIANG AILEBAO MEDICAL TECHNOLOGY CO.,LTD

25.21.1 UNTERNEHMENSÜBERSICHT

25.21.2 Umsatzanalyse

25.21.3 GEOGRAFISCHE PRÄSENZ

25.21.4 PRODUKTPORTFOLIO

25.21.5 Aktuelle Entwicklungen

25.22 HARRO HÖFLIGER

25.22.1 UNTERNEHMENSÜBERSICHT

25.22.2 Umsatzanalyse

25.22.3 GEOGRAFISCHE PRÄSENZ

25.22.4 PRODUKTPORTFOLIO

25.22.5 Aktuelle Entwicklungen

26 VERWANDTE BERICHTE

27. SCHLUSSFOLGERUNG

28. Fragebogen

29 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.