Global Strabismus Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.56 Billion

USD

2.54 Billion

2024

2032

USD

1.56 Billion

USD

2.54 Billion

2024

2032

| 2025 –2032 | |

| USD 1.56 Billion | |

| USD 2.54 Billion | |

| % | |

|

Segmentierung des globalen Strabismus-Marktes nach Typ (Esotropie, Exotropie, Hypertropie und Hypotropie), Behandlung (Brillen oder Kontaktlinsen, Prismenlinsen, Sehtherapie, Augentropfen, Botulinumtoxin und Augenmuskelchirurgie), Endnutzer (Kliniken, Krankenhäuser, häusliche Pflege, Therapiezentren und Sonstige), Vertriebskanal (Direktvergabe, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Strabismus

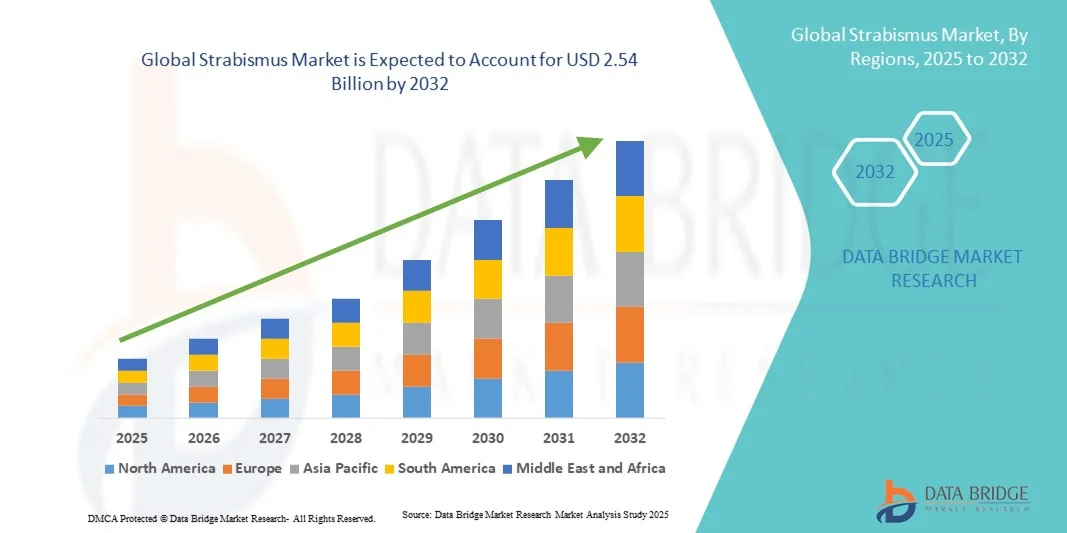

- Der globale Markt für Strabismus wurde im Jahr 2024 auf 1,56 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 2,54 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch Fortschritte bei Diagnose- und Therapiegeräten, ein zunehmendes Bewusstsein für Früherkennung und eine steigende Nachfrage nach nicht-chirurgischen Behandlungsoptionen angetrieben.

- Darüber hinaus führen die zunehmende Beliebtheit nicht-invasiver Behandlungsmethoden und der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern dazu, dass fortschrittliche Schielbehandlungen für Patienten und Ärzte zur ersten Wahl werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Schielbehandlungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Strabismus-Marktanalyse

- Die Behandlung von Schielen, einschließlich chirurgischer und nicht-chirurgischer Eingriffe, ist aufgrund ihrer Rolle bei der Korrektur von Augenfehlstellungen, der Verbesserung des Sehvermögens und der Steigerung der Lebensqualität von Patienten bei Kindern und Erwachsenen ein zunehmend wichtiger Bestandteil der augenärztlichen Versorgung.

- Die steigende Nachfrage nach Schielbehandlungen wird vor allem durch das wachsende Bewusstsein für Früherkennung, die zunehmende Verbreitung von Augenerkrankungen und die wachsende Präferenz für wirksame, patientenfreundliche Therapielösungen angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 39 % den Markt für Strabismusbehandlungen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein bei den Betreuern und eine starke Präsenz führender Hersteller ophthalmologischer Geräte zurückzuführen. In den USA ist ein deutliches Wachstum bei der Anwendung von Behandlungsmethoden durch spezialisierte Kliniken und pädiatrische Augenzentren zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Strabismus-Markt sein. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, zunehmende Aufklärungsprogramme und die wachsende Verfügbarkeit erschwinglicher Behandlungsoptionen.

- Das Segment der Augenmuskelchirurgie dominierte den Schielmarkt mit einem Marktanteil von 43,2 % im Jahr 2024. Gründe hierfür waren die hohe Wirksamkeit bei der Korrektur schwerer Augenfehlstellungen, die breite Anwendung unter Augenärzten und die wachsende Präferenz der Patienten für langfristige Lösungen.

Berichtsumfang und Marktsegmentierung im Bereich Strabismus

|

Attribute |

Strabismus – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Strabismus-Markttrends

Fortschritte bei minimalinvasiven und nicht-chirurgischen Behandlungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Schielmarkt ist die zunehmende Entwicklung und Anwendung minimalinvasiver Verfahren und nicht-chirurgischer Therapien wie Sehtraining, Prismenbrillen und Botulinumtoxin-Injektionen, wodurch der Patientenkomfort und die Therapietreue verbessert werden.

- Beispielsweise ermöglichen Sehtherapieprogramme wie die der Bernell Corporation Patienten, insbesondere Kindern, die Augenkoordination und -ausrichtung ohne Operation zu verbessern.

- Diese fortschrittlichen Behandlungsmethoden ermöglichen es Augenärzten, die Therapie individuell auf die Bedürfnisse des Patienten abzustimmen, die Genesungszeit zu verkürzen und die Langzeitergebnisse im Vergleich zu herkömmlichen Augenmuskeloperationen zu verbessern.

- Die Integration von Diagnosegeräten in Behandlungspläne, wie beispielsweise digitale Blickverfolgungssysteme, ermöglicht es Ärzten, den Therapiefortschritt zu überwachen und die Therapien effektiver anzupassen.

- Der Trend hin zu personalisierten, patientenfreundlichen Behandlungslösungen verändert die Erwartungen an die Schielbehandlung. Unternehmen wie Bausch + Lomb entwickeln neue, nicht-invasive Geräte, die traditionelle chirurgische Verfahren ergänzen.

- Das wachsende Bewusstsein und die steigende Nachfrage nach weniger invasiven Behandlungsmethoden sowohl bei Kindern als auch bei Erwachsenen treiben die Einführung dieser innovativen Schielbehandlungsmethoden in Kliniken und Krankenhäusern voran.

Marktdynamik bei Strabismus

Treiber

Initiativen zur Steigerung des Bewusstseins und zur Früherkennung

- Das weltweit zunehmende Bewusstsein für Strabismus, verbunden mit Früherkennungsprogrammen, ist ein wichtiger Treiber des Marktwachstums, da eine rechtzeitige Erkennung die Behandlungserfolgsraten und die Patientenergebnisse verbessert.

- Organisationen wie die American Association for Pediatric Ophthalmology and Strabismus (AAPOS) fördern beispielsweise routinemäßige Augenuntersuchungen in Schulen und Kliniken, um Fehlstellungen frühzeitig zu erkennen.

- Verbesserte Kenntnisse von Pflegekräften und Patienten über verfügbare Behandlungsoptionen fördern eine stärkere Inanspruchnahme sowohl chirurgischer als auch nicht-chirurgischer Eingriffe.

- Zudem veranlasst die zunehmende Verbreitung von Strabismus, insbesondere bei Kindern, die Gesundheitsdienstleister dazu, ihre Dienstleistungen auszuweiten und umfassende Behandlungspläne anzubieten.

- Der Ausbau der Gesundheitsinfrastruktur, eine bessere Krankenversicherung und spezialisierte Augenzentren erleichtern den Zugang zu wirksamen Behandlungen und treiben so das Marktwachstum an.

- Frühinterventionsprogramme und Aufklärungskampagnen führen zu höheren Diagnosequoten, was wiederum die Nachfrage nach Korrekturverfahren und therapeutischen Lösungen in entwickelten und aufstrebenden Märkten steigert.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern

- Die vergleichsweise hohen Kosten für Schielbehandlungen, insbesondere für chirurgische Eingriffe und moderne Diagnosegeräte, stellen nach wie vor eine erhebliche Herausforderung für eine breite Akzeptanz in preissensiblen Märkten dar.

- Beispielsweise können Augenmuskeloperationen in privaten Augenkliniken für viele Familien in Entwicklungsländern unerschwinglich sein, was den Zugang zu rechtzeitiger Behandlung einschränkt.

- Die begrenzte Verfügbarkeit von ausgebildeten Augenärzten und spezialisierten Schielkliniken in ländlichen und unterentwickelten Regionen behindert die Marktdurchdringung zusätzlich.

- Unzureichender Versicherungsschutz für nicht-chirurgische oder fortgeschrittene Behandlungen wie Botulinumtoxin-Injektionen schränkt den Patientenzugang ebenfalls ein, insbesondere in Schwellenländern.

- Obwohl das Bewusstsein wächst, behindern finanzielle Zwänge und infrastrukturelle Einschränkungen weiterhin die Anwendung wirksamer Strabismustherapien.

- Die Überwindung dieser Hindernisse durch erschwingliche Behandlungsoptionen, mobile Screening-Programme und Schulungsinitiativen für medizinisches Fachpersonal ist entscheidend für ein nachhaltiges Marktwachstum.

Marktpotenzial bei Strabismus

Der Markt ist segmentiert nach Art, Behandlung, Endnutzern und Vertriebskanal.

- Nach Typ

Der Schielmarkt wird nach Art des Schielens in Esotropie, Exotropie, Hypertropie und Hypotropie unterteilt. Das Segment Esotropie dominierte den Markt 2024 mit dem größten Umsatzanteil. Dies ist auf die hohe Prävalenz bei Kindern und die starke klinische Aufklärungsarbeit zur Förderung frühzeitiger Interventionen zurückzuführen. Esotropie, gekennzeichnet durch einseitiges Abweichen der Augen, ist weltweit die am häufigsten diagnostizierte Form des Schielens und führt zu einer höheren Nachfrage nach Korrekturlinsen, Operationen und Sehtherapie. Der verbesserte Zugang zur Kinderaugenheilkunde und die Verfügbarkeit fortschrittlicher Operationstechniken haben diese Dominanz weiter gestärkt. Das Segment profitiert zudem von staatlichen und nichtstaatlichen Screening-Programmen zur Früherkennung von Sehstörungen im Kindesalter. Steigende Investitionen in kinderaugenärztliche Einrichtungen fördern weiterhin den Markt für die Behandlung von Esotropie.

Das Segment Exotropie wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, bedingt durch steigende Diagnoseraten und einen verbesserten Zugang zu Verfahren zur Korrektur der Augenstellung. Exotropie, die Abweichung der Augen nach außen, rückt aufgrund ihrer Auswirkungen auf das binokulare Sehen und die Tiefenwahrnehmung zunehmend in den Fokus der klinischen Forschung. So verbessern beispielsweise Fortschritte bei anpassbaren Nahttechniken und bildgestützten Operationen die Behandlungsergebnisse. Die steigende Nachfrage nach Sehtherapie und nicht-operativen Behandlungsmethoden trägt zusätzlich zur rasanten Expansion dieses Segments bei, insbesondere im asiatisch-pazifischen Raum und in Europa.

- Durch Behandlung

Basierend auf den Behandlungsmethoden lässt sich der Schielmarkt in Brillen oder Kontaktlinsen, Prismenlinsen, Sehtherapie, Augentropfen, Botulinumtoxin und Augenmuskelchirurgie unterteilen. Das Segment der Augenmuskelchirurgie dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 43,2 %, was auf die nachgewiesene Wirksamkeit bei der Korrektur schwerer Schielfehlstellungen zurückzuführen ist. Diese Behandlung gilt weiterhin als Standardtherapie bei komplexem oder persistierendem Schielen und wird in Krankenhäusern und spezialisierten Kliniken häufig durchgeführt. Kontinuierliche Innovationen bei den Operationstechniken, wie beispielsweise minimalinvasive, anpassbare Nahtmaterialien, haben die Genauigkeit und die Genesungsraten der Patienten verbessert. Steigende Gesundheitsausgaben und ein besserer Zugang zu Augenchirurgen in entwickelten Märkten tragen ebenfalls wesentlich zum Wachstum bei.

Der Bereich Sehtherapie wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für nicht-operative Korrekturmethoden und die zunehmende Verfügbarkeit digitaler Therapieprogramme. Die Sehtherapie, die strukturierte Augenübungen und visuelles Training umfasst, bietet eine effektive und weniger invasive Alternative bei leichten bis mittelschweren Fällen. Digitale Eye-Tracking-Systeme ermöglichen beispielsweise personalisierte Therapiesitzungen und eine verbesserte Überwachung des Therapiefortschritts. Die steigende Nutzung von Teleoptometrie und Therapiegeräten für zu Hause trägt zusätzlich zum Wachstum dieses Segments bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser, häusliche Pflege, Therapiezentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den globalen Strabismus-Markt im Jahr 2024 aufgrund der Konzentration modernster ophthalmologischer Geräte, qualifizierter Fachkräfte und umfassender Behandlungsmöglichkeiten unter einem Dach. Krankenhäuser dienen als zentrale Zentren für operative und nicht-operative Eingriffe und werden häufig bei komplexen Fällen, die eine multidisziplinäre Betreuung erfordern, bevorzugt. Die Möglichkeit der Kostenübernahme durch die Krankenkassen und eine fortschrittliche diagnostische Infrastruktur stärken die Marktführerschaft der Krankenhäuser zusätzlich. Krankenhäuser spielen auch eine führende Rolle bei der Durchführung klinischer Studien und der Einführung fortschrittlicher chirurgischer Instrumente, was den Marktanteil dieses Segments weiter festigt.

Das Segment der Therapiezentren wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf nicht-invasive Behandlungen und rehabilitationsorientierte Versorgung. Therapiezentren, die sich auf Sehtraining und Korrekturübungen spezialisieren, erfreuen sich wachsender Beliebtheit bei Kindern und Erwachsenen, die nach Alternativen zu einer Operation suchen. So integrieren beispielsweise viele unabhängige Augenkliniken computergestützte Sehübungen, um bessere Behandlungsergebnisse zu erzielen. Das steigende Bewusstsein der Eltern, die Erschwinglichkeit und die kürzeren Behandlungszyklen treiben die weltweite Nachfrage nach Therapiezentren an.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Strabismusmedikamente in Direktvergabe, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024, was auf das hohe Rezeptvolumen für Augentropfen, Botulinumtoxin und postoperative Medikamente zurückzuführen ist, die über Krankenhausapotheken abgegeben werden. Krankenhäuser beschaffen ophthalmologische Medikamente und Verbrauchsmaterialien häufig direkt, wodurch Zuverlässigkeit und die Einhaltung gesetzlicher Bestimmungen gewährleistet werden. Dieses Segment profitiert von Großeinkäufen, strukturierten Lieferketten und der engen Zusammenarbeit zwischen Gesundheitsdienstleistern und Lieferanten. Die steigende Nachfrage nach stationärer Augenversorgung und die Verfügbarkeit spezialisierter Arzneimittel werden voraussichtlich seine führende Position sichern.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Beliebtheit des E-Commerce im Gesundheitswesen und die bequeme Lieferung von Medikamenten und optischen Produkten nach Hause. Plattformen, die beispielsweise Rezeptvalidierung und telemedizinische Beratung anbieten, verbessern die Erreichbarkeit für Patienten in abgelegenen Regionen. Die zunehmende Digitalisierung der pharmazeutischen Lieferketten und die Präferenz der Patienten für kostengünstige Online-Käufe sind wichtige Wachstumstreiber. Die wachsende Internetverbreitung und der Ausbau telemedizinischer augenärztlicher Leistungen werden das Wachstum dieses Segments weiter beschleunigen.

Regionale Analyse des Strabismus-Marktes

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 39 % den Markt für Strabismusbehandlungen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein bei den Betreuern und eine starke Präsenz führender Hersteller ophthalmologischer Geräte zurückzuführen. In den USA ist ein deutliches Wachstum bei der Anwendung von Behandlungsmethoden durch spezialisierte Kliniken und pädiatrische Augenzentren zu verzeichnen.

- Die Verbraucher in der Region legen großen Wert auf den Zugang zu fortschrittlichen Diagnoseverfahren, innovativen Behandlungsmethoden wie Botulinumtoxin und anpassbarer Nahttechnik sowie umfassenden Augenpflegeprogrammen für Kinder und Erwachsene.

- Diese breite Akzeptanz wird zusätzlich durch eine solide Kostenerstattungspolitik im Gesundheitswesen, ein wachsendes Bewusstsein für die Augengesundheit von Kindern und die Präsenz führender Hersteller ophthalmologischer Geräte unterstützt, wodurch sich Nordamerika als wichtigstes Zentrum für fortschrittliche Strabismus-Diagnostik und -Behandlungslösungen etabliert.

Einblick in den US-amerikanischen Strabismus-Markt

Der US-amerikanische Schielmarkt erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Sehstörungen bei Kindern und der breite Zugang zu fortschrittlicher Augenheilkunde. Verbraucher legen immer mehr Wert auf frühzeitige Augenuntersuchungen und korrigierende Behandlungen wie Sehtherapie und Augenmuskeloperationen. Die steigende Nachfrage nach minimalinvasiven Eingriffen, unterstützt durch die Präsenz von Schlüsselakteuren wie Bausch + Lomb und Novartis, treibt das Marktwachstum zusätzlich an. Darüber hinaus verbessert die Integration fortschrittlicher Diagnosetechnologien und teleophthalmologischer Dienstleistungen die Zugänglichkeit von Behandlungen und die Behandlungsergebnisse in den USA deutlich.

Einblick in den europäischen Strabismus-Markt

Der europäische Markt für Strabismusbehandlungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für Augenerkrankungen im Kindesalter und die Einführung nationaler Sehscreening-Programme. Die gut ausgebaute Gesundheitsinfrastruktur der Region und der zunehmende Fokus auf präventive Augenheilkunde fördern die Inanspruchnahme von Behandlungen. Europäische Patienten interessieren sich für fortschrittliche Therapieoptionen wie Botulinumtoxin-Injektionen und operative Eingriffe mit anpassbaren Fäden. Der Markt wächst sowohl im öffentlichen als auch im privaten Gesundheitssektor stark, wobei verstärkte Investitionen in die ophthalmologische Forschung und die Krankenhausinfrastruktur die Expansion unterstützen.

Einblick in den britischen Strabismus-Markt

Der britische Markt für Strabismusbehandlungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Früherkennung und spezialisierten Sehtherapien. Staatlich geförderte Initiativen wie Sehscreening-Programme an Schulen tragen zusätzlich zu einer frühzeitigen Intervention und Diagnose bei. Die zunehmende Verfügbarkeit moderner Augenkliniken und das Engagement von Organisationen, die sich für die Augengesundheit von Kindern einsetzen, unterstützen das Marktwachstum. Darüber hinaus verbessern das starke Netzwerk von Optometristen in Großbritannien und der Fokus auf digitale Diagnosetechnologien die Zugänglichkeit und Effizienz der Behandlungen kontinuierlich.

Einblick in den deutschen Strabismus-Markt

Der deutsche Markt für Strabismusbehandlungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte bei ophthalmologischen Operationsinstrumenten und der zunehmende Fokus auf präzisionsbasierte Korrekturverfahren. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und kontinuierliche Investitionen in die klinische Forschung fördern die Anwendung moderner Therapieansätze. Das wachsende Bewusstsein der Eltern für die Augengesundheit ihrer Kinder und die Verfügbarkeit hochqualifizierter Augenärzte sind wichtige Wachstumstreiber. Darüber hinaus optimiert die Integration digitaler Eye-Tracking-Systeme und KI-gestützter Diagnoseverfahren die Behandlungsergebnisse in Kliniken und spezialisierten Praxen.

Einblick in den Strabismus-Markt im asiatisch-pazifischen Raum

Der Markt für Schielbehandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 7,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind der verbesserte Zugang zur augenärztlichen Versorgung, steigende Gesundheitsausgaben und ein wachsendes öffentliches Bewusstsein für die Augengesundheit. Länder wie China, Japan und Indien verzeichnen höhere Diagnosequoten dank verbesserter Screening-Programme und des Ausbaus der städtischen Gesundheitsversorgung. Staatliche Initiativen zur Förderung der Kindergesundheit und digitaler Sehtests tragen zur verstärkten Inanspruchnahme von Schielbehandlungen bei. Darüber hinaus erweitern die Verfügbarkeit kostengünstiger Verfahren und die Entstehung lokaler Hersteller augenärztlicher Geräte den Zugang zur Versorgung in der gesamten Region.

Einblick in den japanischen Strabismus-Markt

Der japanische Markt für Strabismusbehandlungen gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des hohen Bewusstseinsniveaus und der technologischen Führungsrolle des Landes in der ophthalmologischen Diagnostik zunehmend an Bedeutung. Treiber dieses Wachstums ist die steigende Nachfrage nach Sehtherapie und nicht-chirurgischen Behandlungen, unterstützt durch Innovationen in der Blickverfolgung und optischen Ausrichtung. Japans alternde Bevölkerung und die hohe Prävalenz von Sehstörungen fördern die breitere Anwendung von Korrekturlösungen. Darüber hinaus ermöglicht die Integration von KI und digitaler Bildgebung in die Augenheilkunde präzisere Diagnosen und personalisierte Behandlungsstrategien für Kinder und Erwachsene.

Einblick in den indischen Strabismus-Markt

Der indische Markt für Strabismusbehandlungen erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Kinderbevölkerung, den Ausbau der Gesundheitsinfrastruktur und die steigende Häufigkeit von Augenfehlstellungen zurückzuführen. In Indien verbessern sich die ophthalmologischen Diagnosemöglichkeiten rasant, unterstützt durch staatliche Programme zur Früherkennung. Die zunehmende Anzahl spezialisierter Augenkliniken und Therapiezentren verbessert den Zugang zu operativen und nicht-operativen Behandlungen. Darüber hinaus beschleunigen kostengünstige Lösungen und Kooperationen mit internationalen ophthalmologischen Unternehmen das Marktwachstum in städtischen und stadtnahen Gebieten.

Marktanteil bei Strabismus

Die Strabismus-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Alcon Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Carl Zeiss AG (Deutschland)

- Bausch + Lomb (USA)

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- Novartis AG (Schweiz)

- Regeneron Pharmaceuticals Inc. (USA)

- Allergan (Irland)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Hoya Corporation (Japan)

- Essilor International (Frankreich)

- Topcon Corporation (Japan)

- Nidek Co., Ltd. (Japan)

- Canon Inc. (Japan)

- Medtronic Irland)

- Thermo Fisher Scientific Inc. (USA)

- Glaukos Corporation (USA)

- Neuroptics, Inc. (USA)

- Bynocs (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Strabismus-Markt?

- Im September 2025 schlossen sich Bynocs und das Dr. Shroff's Charity Eye Hospital in Neu-Delhi zusammen, um die Klinik für fortgeschrittene Amblyopie und binokulares Sehen zu eröffnen. Diese Klinik bietet KI-gestützte digitale Therapien (spielbasierte Übungen für zu Hause) zur Behandlung von Amblyopie und intermittierendem Schielen (einer Form von Strabismus) an.

- Im Juni 2025 schlossen die Forscher die Arbeiten an der EyeTurn-App ab, einer mobilen medizinischen Anwendung, die mithilfe von Bildverarbeitungsverfahren (Hornhautreflexion/Hirschberg-Test) und einem Smartphone zur Erkennung und Messung von Schielen (Strabismus) entwickelt wurde.

- Im Oktober 2024 brachte AmblyoPlay eine neue Technologie namens Aktive Periphere Stimulation (APS) auf den Markt, die in die Sehtherapieplattform integriert wurde, um das periphere Sehen im Rahmen der Behandlung von Amblyopie, Strabismus und anderen binokularen Störungen besser zu stimulieren.

- Im September 2024 veröffentlichte NovaSight neue unterstützende Daten für sein binokulares Augentracking-Gerät CureSight (das zuvor die FDA 510(k)-Zulassung erhalten hatte), die die Wirksamkeit nicht nur bei Amblyopie, sondern auch bei leichtem Strabismus (bis zu ~5 Prismendioptrien) belegen.

- Im April 2024 entdeckten Forscher genetische Varianten, die mit Esotropie und Exotropie in Zusammenhang stehen. Dies lieferte neue Erkenntnisse über die biologischen Grundlagen des Strabismus und eröffnete Wege für genbasierte Diagnostik und Therapien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.