Global Structural Steel Market

Marktgröße in Milliarden USD

CAGR :

%

USD

117.47 Billion

USD

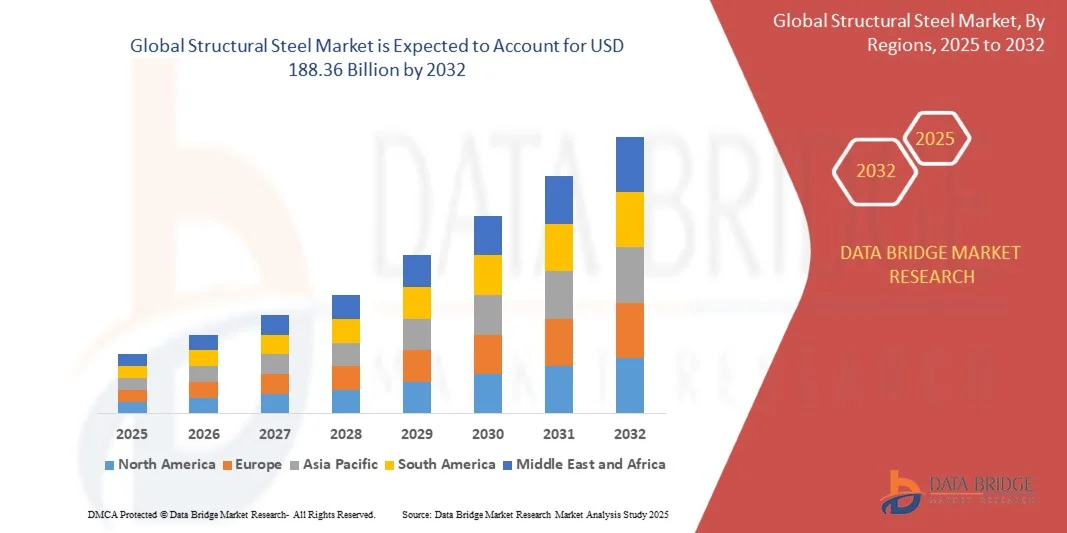

188.36 Billion

2024

2032

USD

117.47 Billion

USD

188.36 Billion

2024

2032

| 2025 –2032 | |

| USD 117.47 Billion | |

| USD 188.36 Billion | |

| % | |

|

Globale Marktsegmentierung für Baustahl nach Typ (Kohlenstoff-Mangan-Stahl, HSLA (hochfester, niedriglegierter Stahl), wärmebehandelter Kohlenstoffstahl und wärmebehandelter legierter Stahl), Anwendung (große Fassaden, Wände, geschwungene Dächer und andere), Endverbrauch (Bau, Transport, Maschinenbau und andere) – Branchentrends und Prognose bis 2032

Baustahl Marktgröße

- Der globale Markt für Baustahl wurde im Jahr 2024 auf 117,47 Milliarden US-Dollar geschätzt und soll bis 2032 188,36 Milliarden US-Dollar erreichen , bei einer CAGR von 6,08 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Infrastrukturentwicklung, die schnelle Urbanisierung und die industrielle Expansion in Schwellen- und Industrieländern vorangetrieben, was zu einer höheren Nachfrage nach Baustahl in den Bereichen Bau, Transport und Industrie führt.

- Darüber hinaus etabliert sich Baustahl durch die zunehmende Verwendung hochfester, nachhaltiger und feuerbeständiger Stahlprodukte für Gewerbe-, Wohn- und Infrastrukturprojekte als bevorzugtes Material für moderne Bau- und Industriekonstruktionen. Diese zusammenlaufenden Faktoren beschleunigen die Einführung fortschrittlicher Stahllösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Baustahl

- Baustahl bietet überlegene Festigkeit, Haltbarkeit und Designflexibilität und wird aufgrund seiner Tragfähigkeit, Kosteneffizienz und Anpassungsfähigkeit an komplexe architektonische und technische Entwürfe im Bauwesen, im Transportwesen und in der Industrie immer wichtiger.

- Die steigende Nachfrage nach Baustahl wird vor allem durch große Infrastrukturprojekte, staatliche Investitionen in Smart Cities und Industriekorridore sowie einen zunehmenden Fokus auf nachhaltige Baupraktiken angeheizt, die die weltweite Einführung moderner Stahlsorten vorantreiben.

- Der asiatisch-pazifische Raum dominierte den Baustahlmarkt mit einem Anteil von 69,5 % im Jahr 2024 aufgrund der raschen Urbanisierung, großer Infrastrukturprojekte und des Status der Region als Zentrum für Bau- und Industrieaktivitäten.

- Nordamerika dürfte im Prognosezeitraum aufgrund groß angelegter Infrastrukturprojekte, expandierender Industrieanlagen und der zunehmenden Verwendung von hochentwickeltem Stahl im Bau- und Transportwesen die am schnellsten wachsende Region auf dem Baustahlmarkt sein.

- Das Segment Kohlenstoff-Mangan-Stahl dominierte den Markt mit einem Marktanteil von 44 % im Jahr 2024 aufgrund seiner breiten Verfügbarkeit, Kosteneffizienz und ausgewogenen mechanischen Eigenschaften, die für eine Vielzahl von strukturellen Anwendungen geeignet sind. Seine Robustheit, Duktilität und einfache Verarbeitung machen ihn zur bevorzugten Wahl für große Bauprojekte und den Infrastrukturausbau. Darüber hinaus unterstützt Kohlenstoff-Mangan-Stahl Schweiß- und Umformprozesse effizient, wodurch er mit modernen Anforderungen der Strukturplanung kompatibel ist und die Gesamtprojektlaufzeiten verkürzt. Die starke Akzeptanz des Segments wird auch durch seine langfristige Zuverlässigkeit in tragenden Strukturen und im gewerblichen Bauwesen unterstützt.

Berichtsumfang und Marktsegmentierung für Baustahl

|

Eigenschaften |

Wichtige Markteinblicke zu Baustahl |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Baustahl

„Steigender Einsatz von hochfestem und nachhaltigem Stahl im Bauwesen“

- Der globale Baustahlmarkt erlebt ein beschleunigtes Wachstum, das durch die zunehmende Verwendung hochfester und nachhaltiger Stahlsorten im modernen Bauwesen vorangetrieben wird. Die Langlebigkeit, Recyclingfähigkeit und Anpassungsfähigkeit des Materials machen es zur idealen Wahl für Infrastruktur- und Gewerbeprojekte, die sowohl strukturelle Integrität als auch Umweltverträglichkeit erfordern.

- So haben beispielsweise ArcelorMittal und Nippon Steel Corporation hochfeste und niedriglegierte Stahlvarianten für umweltfreundliche Bauanwendungen eingeführt. Diese Innovationen tragen dazu bei, den Gesamtstahlverbrauch in Tragwerken zu senken und gleichzeitig die CO2-Emissionen während der Produktion und Nutzung zu reduzieren. Dies entspricht den globalen Nachhaltigkeitsanforderungen.

- Kontinuierliche Fortschritte bei metallurgischen Prozessen und Legierungszusammensetzungen ermöglichen die Entwicklung stabilerer und dennoch leichterer Stahlkonstruktionen, die höhere Lasten tragen können. Diese technischen Verbesserungen sind besonders wichtig für Hochhäuser und weitgespannte Gebäude, Brücken und Industriekomplexe, bei denen ein optimales Verhältnis von Festigkeit zu Gewicht entscheidend ist.

- Der Einsatz nachhaltiger Stahlerzeugungstechnologien wie wasserstoffbasierter Direktreduktion und Lichtbogenöfen verbessert die Umweltbilanz. Die Integration von Recyclingschrott und CO2-Abscheidungssystemen unterstützt den Übergang zu einer kohlenstoffarmen Baustahlproduktion zusätzlich.

- Die zunehmende Bedeutung von Umweltzertifizierungen und energieeffizienten Baupraktiken treibt den Markt für umweltfreundliche Stahlkomponenten voran. Bauherren und Bauunternehmer bevorzugen nachhaltige Materialien, um globale Klimaziele zu erreichen und die Umweltbilanz von Großprojekten zu verbessern.

- Mit der weltweiten Verbreitung intelligenter Infrastrukturinitiativen wird Hochleistungsbaustahl zur Erreichung von Sicherheits-, Effizienz- und Nachhaltigkeitszielen unverzichtbar. Dieser Trend unterstreicht die zentrale Rolle des Materials bei der Gestaltung widerstandsfähiger und zukunftsfähiger Bauten in Industrie- und Schwellenländern.

Marktdynamik für Baustahl

Treiber

„Rasche Urbanisierung und Infrastrukturentwicklung“

- Die zunehmende Urbanisierung und der großflächige Ausbau der Infrastruktur in Entwicklungsländern sind einer der Haupttreiber für die Nachfrage nach Baustahl. Regierungen und private Bauträger investieren massiv in Verkehrs-, Gewerbe- und Wohnprojekte, was den Bedarf an langlebigen und kostengünstigen Baumaterialien erhöht.

- So haben sich beispielsweise Tata Steel Limited und POSCO Holdings Inc. wichtige Lieferverträge für U-Bahn-, Brücken- und Industrieparkprojekte in Asien und dem Nahen Osten gesichert. Diese Partnerschaften zeigen, wie führende Stahlhersteller das globale Infrastrukturwachstum durch maßgeschneiderte, hochfeste Stahllösungen unterstützen.

- Die Vielseitigkeit von Baustahl und seine Fähigkeit, unterschiedlichen architektonischen Anforderungen gerecht zu werden, machen ihn zu einem unverzichtbaren Werkstoff in der Stadtentwicklung. Seine einfache Herstellung, Montage und Anpassungsfähigkeit an vorgefertigte Baumodelle erhöhen die Projektgeschwindigkeit und Kosteneffizienz.

- Die Modernisierung der Infrastruktur im Transportwesen, in Logistikzentren und bei Projekten für erneuerbare Energien wie Windkraftanlagen und Solaranlagen verstärkt die Nachfrage zusätzlich. Baustahl bietet Widerstandsfähigkeit, Designflexibilität und Recyclingfähigkeit und unterstützt so sowohl die langfristige Haltbarkeit als auch Nachhaltigkeitsziele.

- Die zunehmende Bevölkerungskonzentration in urbanen Zentren sorgt für eine anhaltende Nachfrage nach stahlintensiver Infrastruktur und treibt die Marktdynamik weiter voran. Dieser globale Bauboom positioniert Baustahl als entscheidenden Faktor für industrielles Wachstum und moderne Stadtentwicklung.

Einschränkung/Herausforderung

„Schwankende Rohstoffpreise“

- Die Volatilität der Rohstoffpreise, insbesondere bei Eisenerz, Kokskohle und Schrott, stellt eine erhebliche Herausforderung für die Baustahlindustrie dar. Häufige Preisschwankungen wirken sich direkt auf die Produktionskosten und Gewinnmargen von Herstellern und Händlern weltweit aus.

- So berichten Unternehmen wie JSW Steel und Severstal von Gewinndruck aufgrund starker Schwankungen der Inputpreise und Lieferkettenunterbrechungen. Diese Kosteninstabilitäten beeinträchtigen die langfristige Auftragsplanung und führen zu Preisunsicherheiten in den Endverbraucher-Bausektoren.

- Globale makroökonomische Faktoren, Handelsbeschränkungen und Logistikengpässe erhöhen die Unvorhersehbarkeit der Rohstoffverfügbarkeit. Diese Volatilität führt häufig zu verzögerten Beschaffungsentscheidungen von Bauunternehmen, die bei Großprojekten auf gleichbleibende Stahlpreise angewiesen sind.

- Preissensitive Märkte sind besonders anfällig, da steigende Kosten zu einer Substitution durch alternative Materialien wie Beton oder Verbundwerkstoffe führen können. Diese Reaktion begrenzt den Baustahlverbrauch bei Projekten mit begrenztem Budget, insbesondere in Entwicklungsländern.

- Die Abschwächung der Preisvolatilität durch vertikale Integration, Rohstoffabsicherung und nachhaltige Beschaffungsstrategien ist für die langfristige Stabilität von entscheidender Bedeutung. Ausgeglichene Lieferketten und kontrollierte Produktionskosten bestimmen die Widerstandsfähigkeit und Wettbewerbsfähigkeit der Baustahlhersteller angesichts anhaltender Marktschwankungen.

Marktumfang für Baustahl

Der Markt ist nach Typ, Anwendung und Endnutzung segmentiert.

• Nach Typ

Der Markt für Baustahl ist nach Typ in Kohlenstoff-Mangan-Stahl, HSLA-Stahl (High Strength, Low Alloy), wärmebehandelten Kohlenstoffstahl und wärmebehandelten legierten Stahl unterteilt. Das Segment Kohlenstoff-Mangan-Stahl dominierte den Markt mit dem größten Umsatzanteil von 44 % im Jahr 2024, was auf seine breite Verfügbarkeit, Kosteneffizienz und ausgewogenen mechanischen Eigenschaften zurückzuführen ist, die für eine Vielzahl von Strukturanwendungen geeignet sind. Seine Robustheit, Duktilität und einfache Verarbeitung machen ihn zur bevorzugten Wahl für große Bauprojekte und den Infrastrukturausbau. Darüber hinaus unterstützt Kohlenstoff-Mangan-Stahl Schweiß- und Umformprozesse effizient, wodurch er mit modernen Anforderungen der Strukturplanung kompatibel ist und die Gesamtprojektlaufzeiten verkürzt. Die starke Akzeptanz des Segments wird auch durch seine langfristige Zuverlässigkeit in tragenden Strukturen und im gewerblichen Bauwesen unterstützt.

Das Segment HSLA-Stahl wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach leichteren, hochfesten Materialien im Bau- und Transportsektor. HSLA-Stähle bieten ein überlegenes Festigkeits-Gewichts-Verhältnis, sind korrosionsbeständig und eignen sich besser zum Schweißen. Damit eignen sie sich ideal für moderne Hochhäuser, Brücken und spezielle Ingenieurprojekte. Unternehmen wie ArcelorMittal setzen beispielsweise HSLA-Stahl in nachhaltigen und leistungsstarken Bauprojekten ein, um den Materialverbrauch zu reduzieren, ohne die Sicherheit zu beeinträchtigen. Der zunehmende Fokus auf umweltfreundliches Bauen und Energieeffizienz unterstützt ebenfalls die Einführung von HSLA-Stahl.

• Nach Anwendung

Der Markt für Baustahl ist nach Anwendungsgebieten in große Fassaden, Wände, geschwungene Dächer und andere Bereiche unterteilt. Das Segment der großen Fassaden dominierte den Markt im Jahr 2024 aufgrund der steigenden Beliebtheit von Stahlkonstruktionen in modernen Architekturentwürfen, die offene, optisch ansprechende Außenstrukturen betonen. Große Fassaden profitieren von der Festigkeit und Vielseitigkeit von Baustahl und ermöglichen große Spannweiten mit minimalen Stützpfeilern bei gleichzeitiger Gewährleistung der strukturellen Integrität. Stahlfassaden werden zunehmend in Gewerbekomplexen, Flughäfen und öffentlichen Gebäuden eingesetzt, wo Ästhetik und Sicherheit gleichermaßen im Vordergrund stehen. Das Segment gewinnt auch aufgrund der einfachen Integration mit Vorhangfassadensystemen und Glaspaneelen an Bedeutung, was Architekten Gestaltungsfreiheit bietet.

Das Segment der geschwungenen Dächer wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung komplexer Dachkonstruktionen in Stadien, Flughäfen und Messezentren. Für geschwungene Dächer werden hochfeste, flexible Stahlsorten benötigt, die dynamischen Belastungen standhalten und gleichzeitig ästhetisch ansprechend sind. So hat Tata Steel beispielsweise fortschrittliche Stahllösungen für bedeutende Stadien mit geschwungenen Dachkonstruktionen geliefert und damit das Potenzial von Stahl für innovative Architektur unterstrichen. Die Nachfrage wird durch steigende Investitionen in kommerzielle und kulturelle Infrastrukturprojekte weltweit weiter angekurbelt.

• Nach Endverwendung

Der Markt für Baustahl ist nach Endverwendung in die Bereiche Bauwesen, Transportwesen, Maschinenbau und Sonstiges unterteilt. Das Bausegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die weit verbreitete Verwendung von Baustahl in Wohn-, Gewerbe- und Industriegebäuden zurückzuführen ist. Die überlegene Tragfähigkeit, Haltbarkeit und Anpassungsfähigkeit von Baustahl machen ihn zu einem bevorzugten Material für Hochhäuser, Brücken und städtische Infrastruktur. Das Segment profitiert zudem vom wachsenden Trend zu vorgefertigten Stahlkomponenten und modularer Bauweise, die Projektlaufzeiten und -kosten reduzieren und gleichzeitig Qualitäts- und Sicherheitsstandards gewährleisten. Stahlkonstruktionen werden zudem durch ihre Recyclingfähigkeit und die Einhaltung nachhaltiger Baupraktiken unterstützt, was ihre weltweite Verbreitung fördert.

Das Transportsegment wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Stahl in der Automobil-, Eisenbahn- und Luftfahrtbranche. Stahl bietet die erforderliche Festigkeit, Leichtigkeit und Ermüdungsbeständigkeit für Fahrzeugrahmen, Fahrgestelle und Gleise und verbessert so Kraftstoffeffizienz und Sicherheit. Jindal Steel & Power hat beispielsweise fortschrittliche Stahlsorten für Elektrofahrzeuge und Hochgeschwindigkeitsbahnprojekte geliefert, was den zunehmenden Einsatz von Baustahl in modernen Transportlösungen widerspiegelt. Das Wachstum wird durch die Urbanisierung und den Ausbau der öffentlichen Verkehrsinfrastruktur weiter beschleunigt.

Regionale Analyse des Baustahlmarktes

- Der asiatisch-pazifische Raum dominierte den Baustahlmarkt mit dem größten Umsatzanteil von 69,5 % im Jahr 2024, angetrieben durch die schnelle Urbanisierung, groß angelegte Infrastrukturprojekte und den Status der Region als Zentrum für Bau- und Industrieaktivitäten.

- Die kostengünstige Produktionsbasis der Region, die reichliche Verfügbarkeit von Rohstoffen und wachsende Investitionen in intelligente und nachhaltige Infrastruktur beschleunigen das Marktwachstum

- Die Verfügbarkeit von Fachkräften, unterstützende Regierungspolitik und die zunehmende Verwendung von hochfestem Stahl im Bau- und Transportsektor tragen zu einem erhöhten Baustahlverbrauch bei

Einblicke in den chinesischen Baustahlmarkt

China hatte 2024 den größten Anteil am Baustahlmarkt im asiatisch-pazifischen Raum. Dies ist auf seine umfangreiche Bautätigkeit, seine führende Rolle in der Stahlproduktion sowie Investitionen in Hochhäuser und große Infrastrukturprojekte zurückzuführen. Die starke industrielle Basis des Landes, die staatliche Unterstützung des Infrastrukturausbaus und groß angelegte Stadtentwicklungsprogramme sind wichtige Wachstumstreiber. Der zunehmende Einsatz von Hochleistungsstahlsorten in Brücken, Industrieanlagen und der Verkehrsinfrastruktur treibt die Marktnachfrage weiter an.

Einblicke in den indischen Baustahlmarkt

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Begünstigt wird dies durch die rasante Industrialisierung, den Ausbau der Verkehrsnetze und die steigende Nachfrage nach Wohn- und Gewerbebauten. Initiativen wie „Make in India“ und verstärkte ausländische Investitionen in die Infrastruktur steigern die Nachfrage nach Baustahl. Der zunehmende Fokus auf Stadtsanierung, U-Bahn-Projekte und die Entwicklung intelligenter Städte beschleunigt die Einführung hochfester und vielseitiger Stahlsorten.

Einblicke in den europäischen Baustahlmarkt

Der europäische Baustahlmarkt wächst stetig, unterstützt durch hohe Qualitätsstandards für die Infrastruktur, strenge Bauvorschriften und die Nachfrage nach nachhaltigem und leistungsstarkem Stahl. Die Region legt Wert auf Langlebigkeit, Umweltverträglichkeit und energieeffiziente Baumaterialien, was den Einsatz moderner Stahlsorten in der gewerblichen und öffentlichen Infrastruktur fördert. Investitionen in umweltfreundliches Bauen, die Sanierung alternder Gebäude und die Modernisierung von Industrieanlagen fördern das Marktwachstum zusätzlich.

Einblicke in den deutschen Baustahlmarkt

Der deutsche Baustahlmarkt wird von seiner starken industriellen Basis, fortschrittlichen Bautechnologien und dem Schwerpunkt auf Qualität und Präzisionstechnik angetrieben. Der Fokus des Landes auf Infrastrukturmodernisierung, energieeffiziente Gebäude und Hochhausbau unterstützt die anhaltende Nachfrage. Baustahl wird häufig in Industrieanlagen, Brücken und Gewerbeprojekten eingesetzt, wobei Innovationen in der Stahlverarbeitung und im modularen Bau die Marktakzeptanz stärken.

Einblicke in den britischen Baustahlmarkt

Der britische Markt profitiert von laufenden Infrastrukturverbesserungen, Stadterneuerungsprojekten und einer hohen Stahlnachfrage im Gewerbe- und Wohnungsbau. Investitionen in Verkehr, Brücken und energieeffiziente Gebäude treiben den Baustahlverbrauch an. Die enge Zusammenarbeit zwischen Bauunternehmen und Stahlherstellern sowie staatlich geförderte Initiativen für eine moderne Stadtentwicklung fördern das Marktwachstum zusätzlich.

Einblicke in den nordamerikanischen Baustahlmarkt

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür sind große Infrastrukturprojekte, der Ausbau von Industrieanlagen und die zunehmende Verwendung von Hochleistungsstahl im Bau- und Transportwesen. Der Fokus auf widerstandsfähigen, hochfesten Stahl für Gewerbebauten, Brücken und Industrieanwendungen treibt die Nachfrage an. Steigende Investitionen in Infrastruktur für erneuerbare Energien, Smart Cities und Stadterneuerungsprojekte beschleunigen das Marktwachstum zusätzlich.

Einblicke in den US-Baustahlmarkt

Die USA hatten 2024 den größten Anteil am nordamerikanischen Markt, gestützt durch eine starke Bautätigkeit, robustes Industriewachstum und Investitionen in leistungsstarke Baumaterialien. Besonders hoch ist die Nachfrage nach Stahl für Gewerbe-, Transport- und Infrastrukturprojekte. Die Präsenz wichtiger Hersteller, fortschrittliche Fertigungskapazitäten und strenge Qualitätsstandards festigen die führende Position der USA in der Region weiter.

Marktanteil von Baustahl

Die Baustahlindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Gerdau S/A (Brasilien)

- ArcelorMittal (Luxemburg)

- Tata Structura (Indien)

- Nippon Steel Corporation (Japan)

- POSCO (Südkorea)

- JSW (Indien)

- thyssenkrupp AG (Deutschland)

- Essar Steel (Indien)

- Sahaviriya Steel Industries PLC (Thailand)

- G Steel Public Company Limited (Thailand)

- Capitol Steel Structures (USA)

- Hyundai Steel (Südkorea)

- Nucor Corporation (USA)

- Baosteel Co., Ltd. (China)

- China Ansteel Group Corporation Limited (China)

- Shagang Group Inc. (China)

- Masteel UK Limited (Großbritannien)

- Shandong Eisen- und Stahlgruppe Co., Ltd. (China)

- Baosteel Group Hu (China)

- Pag-asa Steel Works, Inc. (Philippinen)

- HBIS-Gruppe (China)

- SAIL (Indien)

- NLMK (Russland)

- ChinaSteel (Taiwan)

Neueste Entwicklungen auf dem globalen Baustahlmarkt

- Im Jahr 2024 brachte Tata Steel eine neue Produktlinie hochfester Baustähle auf den Markt, die große Infrastruktur- und Ökobauprojekte unterstützen soll. Dieser strategische Schritt soll die Position von Tata Steel auf dem Inlands- und Exportmarkt stärken, indem er der wachsenden Nachfrage nach langlebigem Hochleistungsstahl im Bauwesen und bei nachhaltigen Bauinitiativen gerecht wird. Die Einführung fortschrittlicher Stahlsorten steigert zudem die Wettbewerbsfähigkeit des Unternehmens im Premium-Baustahlsegment und fördert die Akzeptanz in modernen Infrastrukturprojekten.

- Im Jahr 2024 schlossen ArcelorMittal und Nippon Steel die Übernahme der Strukturbausparte von Essar Steel in Indien ab und erweiterten damit ihre Präsenz auf dem südasiatischen Bau- und Infrastrukturmarkt deutlich. Die Übernahme soll ihre Marktposition festigen, die Produktionskapazitäten erweitern und die steigende Nachfrage nach Baustahl für Industrie-, Gewerbe- und Infrastrukturprojekte in der Region decken. Die Transaktion ermöglicht es den beiden Unternehmen zudem, die etablierten Lieferketten und den Kundenstamm von Essar Steel zu nutzen.

- Im Jahr 2024 kündigte die Nucor Corporation Pläne zum Bau eines 3 Milliarden Dollar teuren Stahlblechwerks in West Virginia an. Ziel ist es, die Produktionskapazität für Baustahl zu erweitern und so den wachsenden Infrastrukturbedarf im Osten der USA zu decken. Diese Investition soll Nucors Fähigkeit stärken, hochwertigen Stahl für Bau-, Transport- und Industrieprojekte zu liefern, die regionale Wirtschaftsentwicklung zu fördern und Arbeitsplätze zu schaffen. Das neue Werk ermöglicht es Nucor zudem, infrastrukturgetriebene Märkte besser mit stark nachgefragten Stahlprodukten zu bedienen.

- Im August 2023 begann Hybar LLC mit dem Bau seines Betonstahlwerks in Arkansas, USA. Als Ausgangsmaterial dient Stahlschrott mit Maschinen der SMS group GmbH. Dieses Projekt soll die Produktionskapazitäten des Unternehmens erweitern, nachhaltiges Stahlrecycling fördern und die steigende Nachfrage nach Betonstahl in Bauqualität auf dem US-Markt decken. Der Fokus auf recycelten Stahl entspricht zudem den zunehmenden Umweltvorschriften und Nachhaltigkeitstrends im Baustahlsektor.

- Im März 2023 kündigte JSPL Pläne zur Produktion der ersten feuerfesten Stahlkonstruktionen Indiens in seinem Werk Raigarh in Chhattisgarh an. Diese Initiative soll hochwertige Stahlkonstruktionen auf den indischen Markt bringen und Sicherheitsbedenken bei Gewerbe- und Infrastrukturprojekten Rechnung tragen. Mit seiner Pionierarbeit im Bereich feuerfester Stähle positioniert sich JSPL als Innovator im Bereich fortschrittlicher Baumaterialien und dürfte die Akzeptanz in Premium- und sicherheitskritischen Bausegmenten vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.