Global Substitute Natural Gas Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1,210.49 Billion

USD

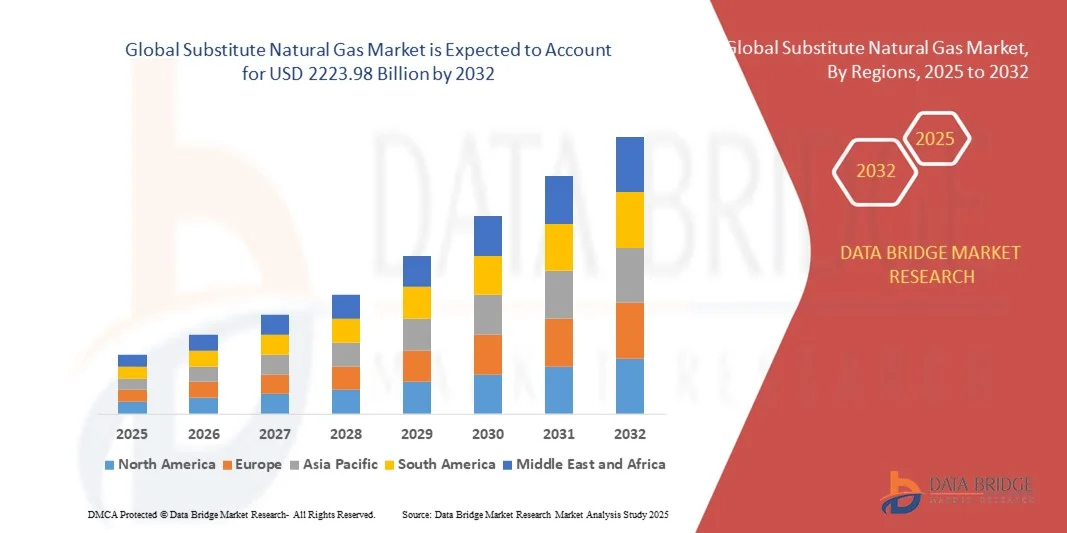

2,223.98 Billion

2024

2032

USD

1,210.49 Billion

USD

2,223.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1,210.49 Billion | |

| USD 2,223.98 Billion | |

| % | |

|

Segmentierung des globalen Marktes für alternatives Erdgas nach Quelle (Kohle, Öl, Biomasse, feste Abfälle und Sonstiges) und Anwendung (Transport, Energie, Wohnraumheizung, Industrie und Sonstiges) – Branchentrends und Prognose bis 2032

Größe des globalen Marktes für alternatives Erdgas

- Der globale Markt für alternatives Erdgas (SNG) hatte im Jahr 2024 einen Wert von 1210,49 Milliarden US-Dollar und wird bis 2032 voraussichtlich auf 2223,98 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende globale Energienachfrage, die Volatilität der Erdgaspreise und den Bedarf an saubereren Energiealternativen zur Reduzierung der Treibhausgasemissionen im Industrie- und Energieerzeugungssektor angetrieben.

- Darüber hinaus treiben unterstützende Regierungspolitiken, steigende Investitionen in erneuerbare und synthetische Gastechnologien sowie der Trend zur Energiediversifizierung die Einführung und den Ausbau des SNG-Marktes weltweit voran.

Globale Marktanalyse für alternatives Erdgas

- Der globale Markt für alternatives Erdgas (SNG) gewinnt als zuverlässige und sauberere Alternative zu konventionellem Erdgas an Bedeutung und spielt eine entscheidende Rolle bei Strategien zur Diversifizierung der Energieversorgung und zur Reduzierung von Emissionen, insbesondere in Regionen, die ihre Abhängigkeit von fossilen Brennstoffen verringern und die Energiesicherheit erhöhen wollen.

- Die steigende Nachfrage nach SNG wird vor allem durch zunehmende Umweltauflagen, wachsenden Energieverbrauch, die Volatilität der Erdgaspreise und das Bestreben nach Dekarbonisierung in den Bereichen Industrie, Haushalte und Verkehr angetrieben.

- Der asiatisch-pazifische Raum dominierte den globalen SNG-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Dies ist auf starke staatliche Initiativen in China und Indien zurückzuführen, die darauf abzielen, den Kohleverbrauch zu reduzieren, die Integration erneuerbarer Energien auszubauen und in die Infrastruktur für synthetisches Gas zu investieren, um den steigenden Energiebedarf der Städte zu decken.

- In Nordamerika wird im Prognosezeitraum mit einem signifikanten Wachstum des SNG-Marktes gerechnet, bedingt durch Fortschritte bei den Vergasungstechnologien, robuste Pipeline-Netze und steigende Investitionen in die Produktion von erneuerbarem Erdgas (RNG), insbesondere in den USA und Kanada.

- Das Kohlesegment dominierte den Markt mit dem größten Umsatzanteil von 46,5 % im Jahr 2024, vor allem aufgrund der umfangreichen Verfügbarkeit von Kohlevorräten und etablierten Kohlevergasungstechnologien, insbesondere in Ländern wie China und Indien.

Berichtsumfang und Segmentierung des globalen Marktes für alternatives Erdgas

|

Attribute |

Wichtigste Markteinblicke in den Markt für Erdgasersatz |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Globale Markttrends für alternatives Erdgas

Technologische Fortschritte fördern Effizienz und Nachhaltigkeit

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für synthetisches Erdgas (SNG) ist die Integration fortschrittlicher Technologien wie künstlicher Intelligenz (KI), CO₂-Abscheidung und -Speicherung (CCS) sowie der Einsatz erneuerbarer Energien in die SNG-Produktionsprozesse. Diese Konvergenz steigert die Prozesseffizienz, reduziert Emissionen und verbessert die Wirtschaftlichkeit von Synthesegaslösungen branchenübergreifend.

- Beispielsweise werden KI-gestützte Überwachungs- und Steuerungssysteme in Vergasungs- und Methanisierungsanlagen eingesetzt, um Reaktionsbedingungen zu optimieren, Wartungsbedarf vorherzusagen und den Energieverbrauch zu senken. Unternehmen wie Siemens Energy nutzen die Technologie des digitalen Zwillings in SNG-Anlagen, um den Betrieb in Echtzeit zu simulieren und die Entscheidungsfindung zu verbessern.

- Die Integration der CO₂-Abscheidung spielt eine entscheidende Rolle dabei, SNG zu einer kohlenstoffarmen Alternative zu konventionellem Erdgas zu machen. Technologien von Unternehmen wie Shell und TotalEnergies ermöglichen die Abscheidung und Speicherung von CO₂-Emissionen, die bei der Kohle- oder Biomassevergasung entstehen, und reduzieren so die Umweltbelastung von SNG-Anlagen erheblich.

- Darüber hinaus verändert die Nutzung erneuerbarer Energien (wie Solar- oder Windstrom) zur Stromerzeugung aus Elektrolyse für die Produktion von grünem Wasserstoff die Wertschöpfungskette von synthetischem Erdgas (SNG). Dieser Wasserstoff wird anschließend mit abgeschiedenem CO₂ zu Methan kombiniert, wodurch ein klimaneutraler oder sogar klimanegativer Kraftstoff entsteht. Dieses Verfahren gewinnt in Regionen mit hohem Potenzial für erneuerbare Energien und ambitionierten Klimazielen, wie Europa und Teilen Nordamerikas, zunehmend an Bedeutung.

- Diese technologische Entwicklung ermöglicht auch dezentrale und modulare SNG-Produktionsanlagen und macht es somit für Industrieparks, Stadtzentren und sogar abgelegene Standorte realisierbar, sauberes Gas lokal zu erzeugen. Diese Flexibilität ist attraktiv für Energieversorger und Regierungen, die ihre Gasnetze dekarbonisieren und ihre Abhängigkeit von importierten fossilen Brennstoffen verringern wollen.

- Die zunehmende Integration von KI, CCS und erneuerbarem Wasserstoff in das Ökosystem der SNG-Produktion spiegelt einen umfassenderen Wandel hin zu saubereren, intelligenteren und resilienteren Energiesystemen wider. Angesichts verschärfter Klimapolitik und wachsender Bedenken hinsichtlich der Energiesicherheit werden diese Innovationen voraussichtlich eine zentrale Rolle bei der Gestaltung der Zukunft des globalen SNG-Marktes spielen.

Dynamik des globalen Marktes für alternative Erdgasprodukte

Treiber

Wachsender Bedarf aufgrund von Energiesicherheit und Umweltauflagen

- Der weltweit zunehmende Fokus auf Energiesicherheit und Klimaschutz ist ein wesentlicher Treiber für die wachsende Nachfrage nach alternativem Erdgas (SNG), insbesondere in Ländern, die eine Diversifizierung ihrer Energiequellen anstreben und die Abhängigkeit von konventionellen fossilen Brennstoffen verringern wollen.

- So kündigte beispielsweise TotalEnergies SE im März 2024 den Ausbau ihrer SNG-Produktionskapazitäten durch ein neues Biomasse-zu-Gas-Kraftwerk in Frankreich an. Dies ist Teil ihrer Strategie, sauberere, heimische Energie bereitzustellen und gleichzeitig die EU-Dekarbonisierungsziele zu erreichen. Solche strategischen Entwicklungen unterstreichen die wachsende Bedeutung von SNG in den nationalen Energiemixen.

- SNG bietet eine zuverlässige und sauberer verbrennende Alternative zu Erdgas und ist daher attraktiv für Länder mit begrenzten Erdgasreserven, aber reichlich vorhandenen Rohstoffen wie Kohle, Biomasse oder Abfällen. Regierungen in Asien und Europa fördern zunehmend den Ausbau der SNG-Infrastruktur im Rahmen langfristiger Energiewendepläne.

- Da Industrie und Energieversorger zunehmend strengere Emissionsziele verfolgen, stellt synthetisches Erdgas (SNG) – insbesondere bei der Herstellung mit erneuerbarem Wasserstoff und CO₂-Abscheidung – eine attraktive Möglichkeit dar, die Gasnutzung aufrechtzuerhalten und gleichzeitig die CO₂-Intensität deutlich zu senken. Dies ist insbesondere für die Stromerzeugung, die Fernwärmeversorgung und Anwendungen in der Schwerindustrie relevant.

- Die steigende Nachfrage wird auch durch die vielseitigen Einsatzmöglichkeiten von synthetischem Erdgas (SNG) in der bestehenden Gasinfrastruktur befeuert. Dank seiner chemischen Kompatibilität mit Erdgas kann es direkt in Pipelines eingespeist werden, wodurch Länder ihre CO₂-Emissionen dekarbonisieren können, ohne bestehende Systeme grundlegend zu modernisieren. Dies macht SNG zu einer effektiven Übergangslösung, um die Klimaneutralitätsziele zu erreichen und gleichzeitig die Energieversorgungssicherheit zu gewährleisten.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und begrenzte wirtschaftliche Rentabilität ohne politische Unterstützung

- Die hohen Investitions- und Betriebskosten der SNG-Produktion stellen nach wie vor eine erhebliche Herausforderung für eine breite Marktakzeptanz dar, insbesondere in Regionen ohne starke politische Anreize oder Subventionen. Die komplexen Prozesse – wie Vergasung, Methanisierung und CO₂-Abscheidung – erfordern eine fortschrittliche Infrastruktur und einen erheblichen Energieaufwand, was im Vergleich zu konventionellem Erdgas zu höheren Kosten führen kann.

- Beispielsweise stehen große Kohle-zu-SNG-Anlagen, wie sie in China betrieben werden, aufgrund ihrer hohen Kosten pro Energieeinheit und der damit verbundenen Umweltbedenken in der Kritik, insbesondere da es keine Mechanismen zur CO2-Bepreisung oder Emissionshandelssysteme gibt, um diese Auswirkungen auszugleichen.

- Die Wirtschaftlichkeit von SNG hängt maßgeblich von der Verfügbarkeit und den Kosten der Rohstoffe ab. Kohle und Biomasse werden zwar häufig genutzt, ihre Gewinnung, ihr Transport und ihre Aufbereitung können jedoch logistische Komplexität und Kosten verursachen. Darüber hinaus befindet sich die Produktion von grünem SNG mithilfe von erneuerbarem Wasserstoff und abgeschiedenem CO₂ noch in der Anfangsphase und ist weiterhin teurer als fossilbasierte Alternativen.

- Zudem beeinträchtigen fehlende globale Standards, eine unterentwickelte Infrastruktur für die Einspeisung von erneuerbarem Gas und Unsicherheiten hinsichtlich langfristiger Nachfrageprognosen das Investitionsvertrauen. Daher zögern viele Akteure des Privatsektors, SNG-Projekte ohne klare staatliche Unterstützung oder garantierte Abnahmeverträge zu finanzieren.

- Technologische Fortschritte und Skaleneffekte verbessern zwar schrittweise die Wettbewerbsfähigkeit des SNG-Marktes, doch dieser benötigt weiterhin politische Unterstützung – etwa in Form von Steueranreizen, Quoten für erneuerbare Gase und Forschungs- und Entwicklungsförderung –, um wirtschaftliche Hürden zu überwinden und die Produktion auszuweiten. Strategische Partnerschaften und die Zusammenarbeit zwischen öffentlichem und privatem Sektor sind zudem entscheidend für die langfristige Rentabilität und die beschleunigte Einführung in Industrie und Energie.

Umfang des globalen Marktes für alternative Erdgasprodukte

Der Markt ist segmentiert nach Quelle, Anwendung und Technologie.

- Nach Quelle

Basierend auf der Energiequelle ist der globale Markt für alternatives Erdgas in Kohle, Biomasse, Abfall und Sonstige unterteilt. Das Kohlesegment dominierte den Markt mit einem Umsatzanteil von 46,5 % im Jahr 2024, vor allem aufgrund der umfangreichen Kohlevorkommen und etablierten Kohlevergasungstechnologien, insbesondere in Ländern wie China und Indien. Kohlebasiertes SNG bleibt eine kostengünstige Lösung für Regionen mit Fokus auf Energiesicherheit und industrielle Nutzung.

Für den Biomassesektor wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Umweltbedenken, staatliche Förderprogramme für erneuerbare Energien und zunehmende Investitionen in nachhaltige Gasproduktionstechnologien. Biomasse bietet eine klimaneutrale Alternative, indem sie land- und forstwirtschaftliche Reststoffe nutzt, und gewinnt im Zuge der globalen Energiewende in Europa und Nordamerika an Bedeutung.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für alternatives Erdgas in die Segmente Haushalte, Gewerbe, Industrie und Verkehr unterteilt. Das Industriesegment erzielte 2024 mit 39,8 % den größten Marktanteil, angetrieben durch die Nachfrage nach saubereren Brennstoffalternativen in der Fertigungsindustrie, der chemischen Verarbeitung und der Energieerzeugung, wo Erdgas als primärer Rohstoff oder Energieträger genutzt wird. Alternatives Erdgas (SNG) bietet eine kohlenstoffarme und zuverlässige Energiequelle, die strenge Emissionsvorschriften erfüllt.

Für den Transportsektor wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung von Erdgasfahrzeugen (CNG) und die Suche nach saubereren Kraftstoffoptionen im öffentlichen Nahverkehr. Politische Maßnahmen zur Dekarbonisierung des Transportsektors sowie Investitionen in die Tankinfrastruktur fördern das Wachstum in diesem Segment zusätzlich.

Regionale Analyse des globalen Marktes für alternatives Erdgas

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Erdgasersatzstoffe mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Dies ist auf starke staatliche Initiativen zur Förderung sauberer Energie und zur Dekarbonisierung in verschiedenen Sektoren zurückzuführen.

- Die reichliche Verfügbarkeit von Rohstoffen in der Region, die fortschrittliche technologische Infrastruktur und die bedeutenden Investitionen in Projekte für erneuerbare Energien unterstützen die rasche Einführung von Erdgas als Ersatzstoff, insbesondere in industriellen Anwendungen und im Transportwesen.

- Zudem haben steigende Umweltauflagen und politische Maßnahmen, die den Einsatz kohlenstoffarmer Brennstoffe fördern, in Verbindung mit der wachsenden Nachfrage nach Energiesicherheit und Diversifizierung Nordamerika zu einem Schlüsselmarkt für SNG-Lösungen im gewerblichen und privaten Sektor gemacht .

Einblick in den US-Markt für Erdgasersatzstoffe

Der US-amerikanische Markt für alternatives Erdgas (SNG) erzielte 2024 mit 42 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die ambitionierten Bundes- und Landesrichtlinien zur Reduzierung von CO₂-Emissionen und zur Förderung sauberer Energiealternativen. Steigende Investitionen in Vergasungs- und Methanisierungstechnologien sowie eine leistungsfähige Pipeline-Infrastruktur decken die wachsende Nachfrage aus Industrie, Haushalten und dem Verkehrssektor. Die USA profitieren zudem von der reichlichen Verfügbarkeit von Rohstoffen wie Kohle und Biomasse, was vielfältige Produktionswege für SNG ermöglicht. Darüber hinaus treiben die zunehmende Nutzung von erneuerbarem Erdgas (RNG) und Power-to-Gas-Projekten sowie der wachsende Fokus auf Energiesicherheit und -diversifizierung das Marktwachstum weiter voran.

Einblick in den europäischen Markt für Erdgasersatzstoffe

Der europäische Markt für alternatives Erdgas (SNG) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen, Klimaneutralitätsziele und steigende Investitionen in grüne Gasprojekte. Der Fokus der Region auf die Dekarbonisierung industrieller Prozesse und den verstärkten Einsatz von Biomethan trägt ebenfalls zum Marktwachstum bei. Länder wie Deutschland und die Niederlande sind führend in der Weiterentwicklung von Methanisierungstechnologien und der Integration von SNG in bestehende Gasnetze. Die zunehmende Nutzung erneuerbarer Energien und Initiativen zur Beimischung von Wasserstoff stärkt den Markt für alternatives Erdgas in Europa zusätzlich in den Bereichen Haushalte, Gewerbe und Verkehr.

Einblick in den deutschen Markt für Erdgasersatzstoffe

Der deutsche Markt für alternatives Erdgas (SNG) wird voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Deutschlands starkes Engagement für die Energiewende und die ambitionierten Ziele zur Reduzierung von Treibhausgasemissionen. Die Entwicklung innovativer Vergasungs- und Methanisierungsprojekte in Verbindung mit einer robusten Infrastruktur für erneuerbaren Wasserstoff positioniert Deutschland als führenden Standort für die Produktion von synthetischem Methan. Industriezweige wie die Chemie- und Fertigungsindustrie sowie die Bereiche Heizung und Verkehr zählen zu den Hauptabnehmern von SNG. Die staatliche Förderung durch Subventionen und Forschungsgelder beschleunigt die Kommerzialisierung von SNG-Technologien.

Einblick in den Markt für alternatives Erdgas im asiatisch-pazifischen Raum

Der Markt für alternatives Erdgas im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, Industrialisierung und der steigende Energiebedarf in Ländern wie China, Indien, Japan und Südkorea. Die reichhaltigen Kohlevorkommen und die wachsenden Biomasse-Ressourcen der Region bieten vielfältige Rohstoffoptionen für die Produktion von alternativem Erdgas. Staatliche Initiativen zur Förderung saubererer Kraftstoffe, zur Diversifizierung der Energieversorgung und zur Reduzierung der Luftverschmutzung treiben die Nutzung von alternativem Erdgas in der Stromerzeugung, in industriellen Anwendungen und im Transportwesen voran. Darüber hinaus erweitern technologische Fortschritte und steigende Investitionen von in- und ausländischen Akteuren die Marktreichweite.

Einblick in den chinesischen Markt für Erdgasersatzstoffe

China dominierte 2024 den asiatisch-pazifischen Markt für alternative Erdgasquellen mit einem Umsatzanteil von 45 %. Gründe hierfür waren die riesigen Kohlevorkommen des Landes, der zunehmende Fokus auf Energiesicherheit und die ambitionierten Maßnahmen zur Reduzierung des Kohleverbrauchs zugunsten saubererer Alternativen. Chinas Ziel der Klimaneutralität bis 2060 hat Investitionen in Kohlevergasungs- und Biomethanprojekte beschleunigt. Urbanisierung und industrielles Wachstum treiben die Nachfrage nach alternativem Erdgas in verschiedenen Sektoren an, darunter Wohnraumheizung, industrielle Verarbeitung und Transport. Die staatliche Innovationsförderung in Verbindung mit einer starken heimischen Produktionskapazität dürfte das Marktwachstum weiter ankurbeln.

Einblick in den japanischen Markt für Erdgasersatzstoffe

Der japanische Markt für alternatives Erdgas (SNG) gewinnt aufgrund der Energieimportabhängigkeit des Landes und seines starken Fokus auf die Integration erneuerbarer Energien und Energiesicherheit an Dynamik. Unterstützt wird der Markt durch steigende Investitionen in die Power-to-Gas-Methanisierungstechnologie, die darauf abzielt, aus überschüssigem Strom aus erneuerbaren Energien und abgeschiedenem CO₂ synthetisches Methan zu erzeugen. Sowohl private Haushalte als auch die Industrie setzen zunehmend auf SNG als sauberere Brennstoffalternative. Darüber hinaus treiben die alternde Bevölkerung und die Modernisierung der städtischen Infrastruktur in Japan die Nachfrage nach zuverlässigen und nachhaltigen Energiequellen an und erhöhen so das Wachstumspotenzial des Marktes.

Weltweiter Marktanteil für alternatives Erdgas

Die Branche für Ersatzgas wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Air Liquide (Frankreich)

- Air Products and Chemicals, Inc. (USA)

- BASF SE (Deutschland)

- BP plc (UK)

- Chevron Corporation (USA)

- China National Petroleum Corporation (CNPC) (China)

- ConocoPhillips (USA)

- ExxonMobil Corporation (USA)

- Gazprom (Russland)

- Linde plc (Irland)

- Royal Dutch Shell plc (Niederlande/Großbritannien)

- Sasol Limited (Südafrika)

- Siemens AG (Deutschland)

- Sinopec Limited (China)

- Southern Company (USA)

- Synthesis Energy Systems, Inc. (USA)

- TotalEnergies SE (Frankreich)

- U-Gas (Vereinigte Staaten)

- Uniper SE (Deutschland)

- Yara International ASA (Norwegen)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für alternatives Erdgas?

- Im April 2023 kündigte Air Liquide, ein weltweit führender Anbieter von Industriegasen und Energielösungen, ein strategisches Projekt in Südafrika zur Erweiterung seiner Produktionskapazitäten für Erdgasersatz an. Ziel dieser Initiative ist es, den Energiewandel der Region hin zu saubererer Energie durch den Einsatz fortschrittlicher Vergasungs- und Methanisierungstechnologien zu unterstützen. Indem Air Liquide die Lösungen an die lokale Rohstoffverfügbarkeit und den Energiebedarf anpasst, bekräftigt das Unternehmen sein Engagement für nachhaltige Entwicklung und stärkt gleichzeitig seine Position auf dem schnell wachsenden globalen Markt für Erdgasersatz.

- Im März 2023 brachte Synthesis Energy Systems, Inc., ein US-amerikanisches Unternehmen, das sich auf Kohlevergasung spezialisiert hat, ein optimiertes System zur Herstellung von synthetischem Erdgas auf den Markt, das speziell für Industriekunden entwickelt wurde. Das neue System zielt auf höhere Effizienz und geringere Emissionen ab und ermöglicht es Unternehmen, strengere Umweltauflagen zu erfüllen. Diese Entwicklung unterstreicht das Engagement von Synthesis Energy für die Förderung saubererer Kraftstofftechnologien, die die Dekarbonisierung der Industrie und eine nachhaltige Energienutzung unterstützen.

- Im März 2023 realisierte Honeywell International Inc. erfolgreich ein großangelegtes Projekt zur Erzeugung von Erdgasersatz (SNG) in Bengaluru, Indien. Ziel des Projekts ist die Verbesserung der Energieversorgungssicherheit und die Reduzierung der Umweltverschmutzung durch die Umwandlung von Kohle in SNG. Mithilfe modernster Vergasungs- und Methanisierungstechnologie liefert das Projekt saubereren Brennstoff für städtische und industrielle Verbraucher und unterstreicht damit Honeywells Expertise im Bereich innovativer Energielösungen sowie sein Engagement für eine nachhaltige Stadtentwicklung.

- Im Februar 2023 schloss TotalEnergies SE eine strategische Partnerschaft mit einem regionalen Biomasselieferanten in Europa, um mithilfe fortschrittlicher Biomethan-Produktionsverfahren erneuerbares Erdgas als Ersatz zu entwickeln. Diese Zusammenarbeit zielt darauf ab, die Verfügbarkeit kohlenstoffarmer Gasoptionen für private und gewerbliche Anwendungen zu erhöhen und unterstreicht das Engagement von TotalEnergies für den Ausbau seines Portfolios an sauberen Energien und die Beschleunigung des globalen Übergangs zu nachhaltigen Gaslösungen.

- Im Januar 2023 präsentierte Shell plc auf einer internationalen Energiekonferenz ihre neue Vergasungstechnologieplattform. Diese zeichnet sich durch höhere Effizienz und geringere Emissionen bei der Herstellung von synthetischem Erdgas aus. Die Plattform integriert erneuerbare Energiequellen mit Technologien zur CO₂-Abscheidung und ermöglicht so die Produktion von klimaneutralem Ersatzgas. Shells Innovation ist ein wichtiger Schritt zur Dekarbonisierung der Gasversorgungskette und zur Unterstützung der globalen Klimaziele.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR ERDGASERSATZSTOFFE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Erdgas als Ersatzprodukt

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 IMPORT- UND EXPORTDATEN

2.15 Sekundärquellen

2.16 GLOBALER MARKT FÜR ERDGASERSATZ: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Produktions- und Verbrauchsanalyse

5.2 Rohstoffproduktionsabdeckung

5.3 Geltungsbereich der Regulierung

6. Klimawandel-Szenario

6.1 Umweltaspekte

6.2 Reaktion der Branche

6.3 Rolle der Regierung

6.4 Empfehlungen des Analysten

7. Auswirkungen der COVID-19-Pandemie auf den globalen Markt für alternative Erdgasquellen

7.1 Analyse der Auswirkungen von COVID-19 auf den Markt

7.2 Folgen von COVID-19 und Regierungsinitiativen zur Ankurbelung des Marktes

7.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsmarktanteilen

7.4 PREISAUSWIRKUNGEN

7.5 Auswirkungen auf die Nachfrage

7.6 Auswirkungen auf die Lieferkette

7.7 SCHLUSSFOLGERUNG

8. WELTWEITER MARKT FÜR ERDGASERSATZ, NACH QUELLEN

8.1 ÜBERSICHT

8.2 Kohle

8.3 PETROLEUMKOKS

8.4 BIOMASSE

8.5 FESTABFÄLLE

8.6 ÖLSchiefer/Gas

8.7 BIOKRAFTSTOFFE

8.8 ANDERE

9. WELTWEITER MARKT FÜR ERDGASERSATZ, NACH VERFAHREN

9.1 ÜBERSICHT

9.2 Gärungsprozess

9.3 Gasaufbereitung

10 GLOBALER MARKT FÜR ERDGASERSATZ, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 TRANSPORT

10.2.1 AUTOMOBIL

10.2.1.1. Personenkraftwagen

10.2.1.2. Zwei-/Dreiräder

10.2.1.3. Nutzfahrzeuge

10.2.2 SCHIENE

10.2.3 LUFTFAHRT

10.2.4 Landwirtschaft

10.2.5 MARINE

10.2.6 ANDERE

10.3 ENERGIE

10.4 Stromerzeugung

10.5 Wohnraumheizung

10.6 INDUSTRIE

10.7 ANDERE

11. WELTWEITER MARKT FÜR ERDBAUSTOFFE, NACH GEOGRAFIE

11.1 WELTWEITER MARKT FÜR ERDGASERSATZ (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.2 Nordamerika

11.2.1 US

11.2.2 KANADA

11.2.3 MEXIKO

11.3 EUROPA

11.3.1 DEUTSCHLAND

11.3.2 Vereinigtes Königreich

11.3.3 ITALIEN

11.3.4 FRANKREICH

11.3.5 SPANIEN

11.3.6 RUSSLAND

11.3.7 SCHWEIZ

11.3.8 Türkei

11.3.9 BELGIEN

11.3.10 NIEDERLANDE

11.3.11 Übriges Europa

11.4 ASIEN-PAZIFIK

11.4.1 JAPAN

11.4.2 CHINA

11.4.3 SÜDKOREA

11.4.4 INDIEN

11.4.5 SINGAPUR

11.4.6 THAILAND

11.4.7 INDONESIEN

11.4.8 MALAYSIA

11.4.9 PHILIPPINEN

11.4.10 AUSTRALIEN & NEUSEELAND

11.4.11 ÜBRIGER ASIEN-PAZIFIK-RAUM

11.5 SÜDAMERIKA

11.5.1 BRASILIEN

11.5.2 ARGENTINIEN

11.5.3 RESTLICHES SÜDAMERIKA

11.6 Naher Osten und Afrika

11.6.1 SÜDAFRIKA

11.6.2 ÄGYPTEN

11.6.3 SAUDI-ARABIEN

11.6.4 VEREINIGTE ARABISCHE EMIRATE

11.6.5 ISRAEL

11.6.6 Übriger Naher Osten und Afrika

12 GLOBALER MARKT FÜR ERDGASERSATZ, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

12.2 AKTIENANALYSE: NORDAMERIKA

12.3 AKTIENANALYSE: EUROPA

12.4 AKTIENANALYSE: ASIEN-PAZIFIK

12.5 Fusionen und Übernahmen

12.6 Entwicklung und Zulassung neuer Produkte

12.7 ERWEITERUNGEN

12.8 Partnerschaften und andere strategische Entwicklungen

13 SWOT- UND DATENBRÜCKEN-MARKTFORSCHUNGSANALYSE

14. Globaler Markt für alternative Erdgasprodukte – Unternehmensprofile

14.1 TRANSTECH ENERGY, LLC

14.1.1 Unternehmensübersicht

14.1.2 Umsatzanalyse

14.1.3 PRODUKTPORTFOLIO

14.1.4 Aktuelle Aktualisierungen

14.2 National Gas Company

14.2.1 Unternehmensübersicht

14.2.2 Umsatzanalyse

14.2.3 PRODUKTPORTFOLIO

14.2.4 Aktuelle Aktualisierungen

14.3 Dakota Gasification Company

14.3.1 Unternehmensübersicht

14.3.2 Umsatzanalyse

14.3.3 PRODUKTPORTFOLIO

14.3.4 Aktuelle Aktualisierungen

14.4 INDRAPRASTHA GAS LIMITED

14.4.1 Unternehmensübersicht

14.4.2 Umsatzanalyse

14.4.3 PRODUKTPORTFOLIO

14.4.4 Aktuelle Aktualisierungen

14.5 ExxonMobil Corporation

14.5.1 Unternehmensübersicht

14.5.2 Umsatzanalyse

14.5.3 PRODUKTPORTFOLIO

14.5.4 Aktuelle Aktualisierungen

14.6 ENI SPA

14.6.1 Unternehmensübersicht

14.6.2 Umsatzanalyse

14.6.3 PRODUKTPORTFOLIO

14.6.4 Aktuelle Aktualisierungen

14.7 LUFTFLÜSSIGKEIT

14.7.1 Unternehmensübersicht

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 Aktuelle Aktualisierungen

14.8 MAN ENERGY SOLUTIONS

14.8.1 Unternehmensübersicht

14.8.2 Umsatzanalyse

14.8.3 PRODUKTPORTFOLIO

14.8.4 NEUESTE AKTUALISIERUNGEN

14,9 HAWAII GAS

14.9.1 Unternehmensübersicht

14.9.2 Umsatzanalyse

14.9.3 PRODUKTPORTFOLIO

14.9.4 NEUESTE AKTUALISIERUNGEN

14.1 BASF SE

14.10.1 Unternehmensübersicht

14.10.2 Umsatzanalyse

14.10.3 PRODUKTPORTFOLIO

14.10.4 NEUESTE AKTUALISIERUNGEN

14.11 LINDE PLC

14.11.1 Unternehmensübersicht

14.11.2 Umsatzanalyse

14.11.3 PRODUKTPORTFOLIO

14.11.4 NEUESTE AKTUALISIERUNGEN

14.12 AIR PRODUCTS INC.

14.12.1 Unternehmensübersicht

14.12.2 Umsatzanalyse

14.12.3 PRODUKTPORTFOLIO

14.12.4 NEUESTE AKTUALISIERUNGEN

14.13 ROCKY MOUNTAIN GTL INC.

14.13.1 Unternehmensübersicht

14.13.2 Umsatzanalyse

14.13.3 PRODUKTPORTFOLIO

14.13.4 NEUESTE AKTUALISIERUNGEN

14.14 Chevron Corporation

14.14.1 Unternehmensübersicht

14.14.2 Umsatzanalyse

14.14.3 PRODUKTPORTFOLIO

14.14.4 NEUESTE AKTUALISIERUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

15 VERWANDTE BERICHTE

16. FRAGEBOGEN

17. SCHLUSSFOLGERUNG

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.