Global Sugar Substitutes For Food Applications Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.95 Billion

USD

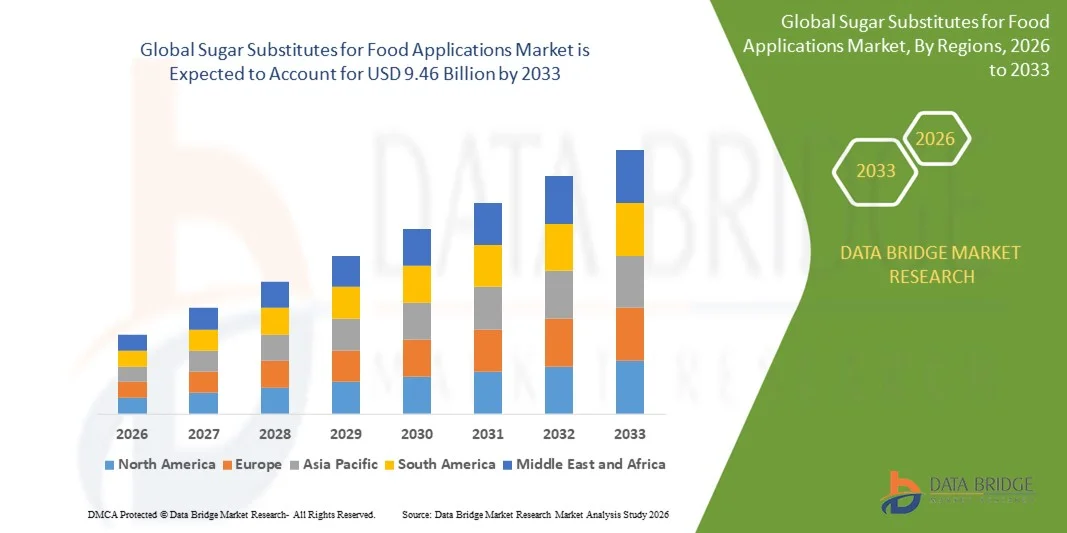

9.46 Billion

2025

2033

USD

5.95 Billion

USD

9.46 Billion

2025

2033

| 2026 –2033 | |

| USD 5.95 Billion | |

| USD 9.46 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für Zuckerersatzstoffe in der Lebensmittelindustrie nach Typ (Fruktosesirup, hochintensive und niedrigintensive Süßstoffe), Zusammensetzung (hochintensive und niedrigintensive Süßstoffe) und Anwendung (Lebensmittel, Getränke sowie Gesundheits- und Körperpflegeprodukte) – Branchentrends und Prognose bis 2033

Marktgröße für Zuckerersatzstoffe in Lebensmittelanwendungen

- Der globale Markt für Zuckerersatzstoffe in Lebensmitteln hatte im Jahr 2025 einen Wert von 5,95 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 9,46 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach kalorienarmen und für Diabetiker geeigneten Lebensmitteln angetrieben.

- Wachsendes Gesundheitsbewusstsein und der Trend hin zu natürlichen Süßungsmitteln mit klaren Inhaltsangaben wie Stevia und Mönchsfrucht

Marktanalyse für Zuckerersatzstoffe in Lebensmittelanwendungen

- Der Markt wird von Reformulierungsinitiativen der Lebensmittelhersteller angetrieben, die darauf abzielen, den Zuckergehalt zu reduzieren, ohne Geschmack, Textur und Produktstabilität zu beeinträchtigen.

- Die steigenden Fälle von Fettleibigkeit, Diabetes und lebensstilbedingten Erkrankungen beschleunigen den Einsatz künstlicher und natürlicher Süßstoffe in den meisten gängigen Lebensmittelkategorien.

- Nordamerika dominierte 2025 den Markt für Zuckerersatzstoffe in Lebensmitteln mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren das steigende Gesundheitsbewusstsein, die wachsende Nachfrage nach kalorienarmen Lebensmitteln und die starke Akzeptanz von Alternativen zu herkömmlichem Zucker.

- Die Region Asien-Pazifik dürfte die höchste Wachstumsrate auf dem globalen Markt für Zuckerersatzstoffe für Lebensmittelanwendungen verzeichnen , angetrieben durch die rasche Urbanisierung, steigende verfügbare Einkommen und den zunehmenden Konsum von verarbeiteten und kalorienarmen Lebensmitteln und Getränken.

- Das Segment der hochintensiven Süßstoffe hielt 2025 den größten Marktanteil, was auf ihre starke Süßkraft, Kosteneffizienz und breite Anwendung in verarbeiteten Lebensmitteln und kalorienarmen Produkten zurückzuführen ist. Hersteller bevorzugen diese Süßstoffe aufgrund ihrer Stabilität, ihres niedrigen Kaloriengehalts und ihrer Fähigkeit, mit minimaler Dosierung hohe Süßkraft zu erzielen.

Berichtsumfang und Marktsegmentierung für Zuckerersatzstoffe in Lebensmittelanwendungen

|

Attribute |

Zuckerersatzstoffe für Lebensmittelanwendungen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Zuckerersatzstoffe in Lebensmittelanwendungen

Aufstieg von Clean-Label- und natürlich gewonnenen Zuckerersatzstoffen

- Der zunehmende Trend zu natürlichen Süßungsmitteln verändert den Markt für Zuckerersatzstoffe in Lebensmitteln grundlegend. Hersteller setzen vermehrt auf pflanzliche und minimal verarbeitete Alternativen. Natürliche Süßstoffe wie Stevia, Mönchsfrucht und Allulose gewinnen an Bedeutung, da Verbraucher gesündere und erkennbare Inhaltsstoffe bevorzugen. Diese Entwicklung deckt sich mit dem wachsenden Bewusstsein für transparente und umweltfreundliche Produktkennzeichnungen in der globalen Lebensmittelbranche.

- Die steigende Nachfrage nach zuckerreduzierten und kalorienarmen Lebensmitteln in Regionen mit hohen Adipositas- und Diabetesraten beschleunigt die Verwendung natürlicher Zuckerersatzstoffe. Lebensmittelhersteller passen die Rezepturen von Backwaren, Getränken, Milchprodukten und Süßwaren an, um den strengeren Gesundheitsvorschriften zu entsprechen. Dieser Trend verstärkt sich, da Verbraucher gesündere Alternativen fordern, ohne dabei auf Geschmack oder Konsistenz verzichten zu müssen.

- Fortschritte in der Reinigungs- und Formulierungstechnologie verbessern das Geschmacksprofil und die Stabilität natürlicher Süßstoffe und machen sie dadurch für ein breiteres Anwendungsspektrum in Lebensmitteln geeignet. Diese Innovationen tragen dazu bei, den Nachgeschmack zu minimieren und die Mischbarkeit in komplexen Rezepturen zu verbessern. Dadurch werden natürliche Süßungsmittel wettbewerbsfähiger gegenüber herkömmlichem Zucker und synthetischen Alternativen.

- Beispielsweise führten im Jahr 2023 mehrere globale Lebensmittelunternehmen neu formulierte Produktlinien mit Stevia-basierten Süßungsmitteln und verbesserter Geschmacksmodulation ein. Dadurch konnte der Zuckergehalt um bis zu 50 % reduziert werden, ohne das Geschmackserlebnis zu beeinträchtigen. Diese Fortschritte haben Lebensmittelmarken dazu ermutigt, ihr Angebot an kalorienarmen Produkten zu erweitern. Die verbesserte Geschmacksqualität trägt außerdem zu einer breiteren Akzeptanz bei Massenmarktprodukten bei.

- Während Clean-Label-Süßstoffe gesündere Produktportfolios unterstützen, hängt ihre Skalierbarkeit von nachhaltiger Beschaffung, Kosteneffizienz und kontinuierlicher Innovation in der Geschmacksoptimierung ab, um den Anforderungen der großtechnischen Lebensmittelproduktion gerecht zu werden. Die Stabilität der Lieferkette bleibt ein Schlüsselfaktor für die langfristige Akzeptanz. Hersteller investieren verstärkt in Forschung und Entwicklung, um Konsistenz und Zuverlässigkeit zu verbessern.

Marktdynamik von Zuckerersatzstoffen für Lebensmittelanwendungen

Treiber

Zunehmendes Gesundheitsbewusstsein und wachsende Nachfrage nach kalorienarmen Lebensmitteln

- Das weltweit wachsende Bewusstsein für die Gesundheitsrisiken übermäßigen Zuckerkonsums, wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen, führt dazu, dass Verbraucher vermehrt zu kalorienarmen Alternativen greifen. Diese Entwicklung veranlasst Lebensmittelhersteller, Produkte in wichtigen Kategorien neu zu formulieren. Verstärkte Gesundheitskampagnen und die Nährwertkennzeichnung haben diesen Wandel zusätzlich verstärkt.

- Verbraucher suchen aktiv nach gesünderen Alternativen und befürworten daher den Einsatz von natürlichen und künstlichen Süßungsmitteln in verpackten Lebensmitteln, um die Kalorienzufuhr zu reduzieren. Besonders stark ist die Nachfrage bei Millennials und der urbanen Bevölkerung, die funktionelle und gesündere Lebensmittel bevorzugen. Dieser Verhaltenswandel beeinflusst auch die Strategien von Markenherstellern zur Rezepturänderung weltweit.

- Staatliche Regulierungen und Gesundheitsorganisationen fördern Ziele zur Zuckerreduktion, was zu einem vermehrten Einsatz von Zuckerersatzstoffen in verarbeiteten Lebensmitteln führt. Hersteller passen ihre Rezepturen an die sich ändernden nationalen Richtlinien an und erhalten dabei die Geschmacksqualität. Der Regulierungsdruck wächst stetig, da Regierungen auf die Bedenken der Öffentlichkeit hinsichtlich der öffentlichen Gesundheit reagieren.

- Beispielsweise weiteten mehrere europäische Länder im Jahr 2022 ihre Zuckersteuerpolitik aus, was große Lebensmittelmarken dazu veranlasste, auf kalorienarme Süßstoffe umzusteigen, um wettbewerbsfähig zu bleiben. Dieses regulatorische Umfeld beschleunigt Innovationen bei Süßstofftechnologien. Unternehmen erforschen zudem Hybridmischungen von Süßstoffen, um optimalen Geschmack und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

- Während das steigende Gesundheitsbewusstsein die Nachfrage ankurbelt, sind kontinuierliche Verbesserungen in Geschmack, Textur und Kosteneffizienz unerlässlich, um eine breite Akzeptanz in allen Lebensmittelkategorien zu gewährleisten. Hersteller müssen diese Herausforderungen meistern, um die Verbraucherakzeptanz zu erhalten. Die laufende Forschung konzentriert sich auf die Optimierung des Geschmacks und die Senkung der Rezepturkosten.

Zurückhaltung/Herausforderung

Schwankende Rohstoffkosten und geschmackliche Einschränkungen natürlicher Süßungsmittel

- Natürliche Zuckerersatzstoffe wie Stevia und Mönchsfrucht sind oft mit hohen Anbau-, Extraktions- und Verarbeitungskosten verbunden und daher teurer als herkömmlicher Zucker. Dies erhöht die Produktionskosten in der Lebensmittelherstellung und schränkt die Akzeptanz bei preissensiblen Produzenten ein. Kostenschwankungen erschweren zudem die langfristige Planung für Lebensmittelverarbeiter.

- Geschmackliche Einschränkungen, wie anhaltende Bitterkeit oder veränderte Geschmacksprofile, behindern weiterhin die breite Anwendung bestimmter Süßstoffe in spezifischen Lebensmittelanwendungen. Um einen zuckerähnlichen Geschmack und eine zuckerähnliche Textur zu erzielen, ist oft die Mischung mehrerer Süßungsmittel erforderlich, was die Komplexität erhöht. Diese sensorischen Herausforderungen stellen nach wie vor ein wesentliches Hindernis für die Massenmarktakzeptanz dar.

- Die begrenzte Verfügbarkeit und die Engpässe in der Lieferkette von Spezialkulturen beeinträchtigen die Produktionskonstanz und die Preisschwankungen und stellen die Hersteller vor zusätzliche Herausforderungen. Saisonale Schwankungen und regionale Abhängigkeiten von bestimmten Kulturen können die Beschaffungszyklen stören. Diese Faktoren veranlassen Unternehmen dazu, ihre Beschaffungsstrategien zu diversifizieren oder synthetische Alternativen zu erforschen.

- Beispielsweise führten 2023 Unterbrechungen im Anbau von Mönchsfrüchten in China zu einem vorübergehenden Anstieg der Weltmarktpreise, was die Produktionskosten mehrerer Lebensmittelhersteller beeinflusste. Diese Volatilität verdeutlicht die Abhängigkeit von geografisch konzentrierten Lieferketten. Unternehmen waren gezwungen, Rezepturen anzupassen oder vorübergehend auf alternative Süßungsmittel umzusteigen.

- Natürliche Süßungsmittel bieten zwar sauberere Produktinformationen und gesundheitliche Vorteile, doch die Bewältigung von Herausforderungen in Bezug auf Kosten, Geschmack und Lieferkette ist für eine stärkere Marktdurchdringung in großflächigen Lebensmittelproduktionssystemen unerlässlich. Es werden Anstrengungen unternommen, die landwirtschaftliche Produktion, die Extraktionseffizienz und die Stabilität zu verbessern. Hersteller müssen zudem in geschmacksverbessernde Technologien investieren, um den Erwartungen der Verbraucher gerecht zu werden.

Marktübersicht für Zuckerersatzstoffe in Lebensmittelanwendungen

Der Markt ist nach Art, Zusammensetzung und Anwendung segmentiert.

- Nach Typ

Basierend auf der Art ist der Markt für Zuckerersatzstoffe in Lebensmitteln in Fruktosesirup, hochintensive und niedrigintensive Süßstoffe unterteilt. Das Segment der hochintensiven Süßstoffe erzielte 2025 den größten Marktanteil, was auf ihre starke Süßkraft, Kosteneffizienz und breite Anwendung in verarbeiteten Lebensmitteln und kalorienarmen Produkten zurückzuführen ist. Hersteller bevorzugen diese Süßstoffe aufgrund ihrer Stabilität, ihres niedrigen Kaloriengehalts und ihrer Fähigkeit, mit minimaler Dosierung eine hohe Süße zu erzielen.

Das Segment der Süßstoffe mit niedriger Intensität dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Clean-Label-, Natur- und kalorienreduzierten Produkten. Ihr mildes Süßprofil und ihre Eignung für Backwaren, Milchprodukte und funktionelle Lebensmittel fördern die Akzeptanz bei gesundheitsbewussten Verbrauchern und Lebensmittelherstellern.

- Zusammensetzung

Der Markt für Zuckerersatzstoffe in Lebensmitteln wird anhand seiner Zusammensetzung in hochintensive (HIS) und niedrigintensive Süßstoffe unterteilt. Das Segment der hochintensiven Süßstoffe wird 2025 den größten Marktanteil ausmachen, was auf ihren weitverbreiteten Einsatz in der Lebensmittelverarbeitung zurückzuführen ist, wo hohe Süße und Hitzestabilität erforderlich sind. Diese Süßstoffe bleiben die bevorzugte Wahl zur Zuckerreduzierung, ohne den Geschmack zu beeinträchtigen.

Das Segment der Süßstoffe mit niedriger Intensität wird aufgrund der steigenden Verbrauchernachfrage nach kalorienreduzierten Produkten mit natürlicherem Geschmack voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Der zunehmende Einsatz dieser Süßstoffe in Backwaren, Süßwaren und Milchprodukten beschleunigt die Expansion dieses Segments.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Zuckerersatzstoffe in Lebensmitteln in die Segmente Lebensmittel, Getränke sowie Gesundheit und Körperpflege unterteilt. Das Segment Lebensmittel wird den Markt im Jahr 2025 dominieren, angetrieben durch den hohen Einsatz von Zuckerersatzstoffen in Backwaren, Süßwaren, Milchprodukten und verpackten Lebensmitteln, um der steigenden Nachfrage nach zuckerarmen und zuckerfreien Alternativen gerecht zu werden. Hersteller setzen vermehrt auf Zuckerersatzstoffe, um den Kaloriengehalt zu reduzieren und gleichzeitig die sensorische Qualität zu erhalten.

Das Segment Getränke dürfte von 2026 bis 2033 das höchste Wachstum verzeichnen, gestützt durch die starke Nachfrage nach kalorienarmen Erfrischungsgetränken, aromatisiertem Wasser und funktionellen Getränken. Der Trend zu gesünderen Getränkerezepturen und reduziertem Zuckerkonsum beschleunigt den Einsatz von Zuckerersatzstoffen in der Getränkeherstellung.

Regionale Marktanalyse für Zuckerersatzstoffe in Lebensmittelanwendungen

- Nordamerika dominierte 2025 den Markt für Zuckerersatzstoffe in Lebensmitteln mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren das steigende Gesundheitsbewusstsein, die wachsende Nachfrage nach kalorienarmen Lebensmitteln und die starke Akzeptanz von Alternativen zu herkömmlichem Zucker.

- Die Verbraucher in der Region bevorzugen zunehmend Produkte mit natürlichen und transparenten Süßungsmitteln, da sie gesündere Ernährungsoptionen suchen, ohne dabei auf Geschmack oder Produktqualität verzichten zu müssen.

- Diese Entwicklung wird zusätzlich durch die hohe Prävalenz von Diabetes und Adipositas, die starke Lebensmittelverarbeitungsindustrie und die laufenden Bemühungen großer Hersteller um Rezepturänderungen zur Erfüllung der strengeren Ernährungsrichtlinien unterstützt.

Markteinblicke zu Zuckerersatzstoffen für Lebensmittelanwendungen in den USA

Der US-amerikanische Markt für Zuckerersatzstoffe in Lebensmitteln erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums war die steigende Nachfrage nach kalorienarmen und glykämisch niedrigen Rezepturen in den Bereichen Backwaren, Getränke, Milchprodukte und verpackte Lebensmittel. Lebensmittelhersteller ersetzen herkömmlichen Zucker zunehmend durch Stevia, Mönchsfrucht, Allulose und andere moderne Süßungsmittel, um die gesetzlichen Vorgaben zur Zuckerreduktion zu erfüllen. Die wachsende Beliebtheit von Clean-Label- und natürlichen Süßungsmitteln sowie die vielversprechende Innovationspipeline mit neuartigen Mischungen und verbesserten Geschmacksmodulationstechnologien treiben das Marktwachstum in den USA weiter an.

Markteinblicke für Zuckerersatzstoffe in Lebensmittelanwendungen in Europa

Der europäische Markt für Zuckerersatzstoffe in Lebensmitteln wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Lebensmittelsicherheitsvorschriften, die steigende Verbrauchernachfrage nach zuckerreduzierten Rezepturen und die zunehmende Verwendung natürlicher Süßungsmittel. Wachsende gesundheitliche Bedenken im Zusammenhang mit Übergewicht und hohem Zuckerkonsum beschleunigen die Produktreformulierung im gesamten Lebensmittel- und Getränkesektor. Darüber hinaus veranlasst die wachsende Beliebtheit funktioneller und kalorienarmer Lebensmittel europäische Hersteller, fortschrittliche Süßungsmittelsysteme einzusetzen, was deren breite Anwendung in Backwaren, Süßwaren, Getränken und Milchprodukten fördert.

Markteinblicke zu Zuckerersatzstoffen für Lebensmittelanwendungen in Großbritannien

Der britische Markt für Zuckerersatzstoffe in Lebensmitteln wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Gründe hierfür sind staatliche Programme zur Zuckerreduzierung und die steigende Nachfrage der Verbraucher nach gesünderen Produktalternativen. Die Einführung von Zuckersteuern und Kampagnen zur Gesundheitsförderung haben Hersteller dazu angeregt, den Zuckergehalt in Getränken, Snacks und Fertiggerichten zu senken. Das zunehmende Interesse an natürlichen Süßungsmitteln wie Stevia und Allulose sowie die wachsende Bedeutung von Clean-Label-Produkten kurbeln die Marktnachfrage im Einzelhandel und in der Gastronomie weiter an.

Markteinblicke zu Zuckerersatzstoffen für Lebensmittelanwendungen in Deutschland

Der deutsche Markt für Zuckerersatzstoffe in Lebensmitteln wird von 2026 bis 2033 voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für gesunde Ernährung, die starke Nachfrage nach hochwertigen und natürlichen Zutaten sowie die rasante Innovationskraft der modernen Lebensmittelverarbeitung. Deutsche Verbraucher bevorzugen pflanzliche Süßungsmittel mit klaren Inhaltsstofflisten und tragen so zum Rückgang synthetischer Süßstoffe bei. Darüber hinaus bestärken der Fokus auf Nachhaltigkeit und die hohen regulatorischen Standards die Hersteller darin, effiziente und qualitativ hochwertige Süßungssysteme in den Bereichen Backwaren, Molkereiprodukte, Getränke und funktionelle Ernährung einzuführen.

Markteinblicke zu Zuckerersatzstoffen für Lebensmittelanwendungen im asiatisch-pazifischen Raum

Der Markt für Zuckerersatzstoffe in Lebensmitteln im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die rasante Urbanisierung, die wachsende Mittelschicht und das zunehmende Bewusstsein für Zivilisationskrankheiten wie Diabetes und Adipositas. Die zunehmende Übernahme westlicher Ernährungsgewohnheiten und die steigende Nachfrage nach kalorienarmen Fertigprodukten fördern den Einsatz sowohl natürlicher als auch künstlicher Süßstoffe. Die Region profitiert zudem von kostengünstigen Produktionskapazitäten und der starken Präsenz lokaler und internationaler Zutatenhersteller, was die Marktdurchdringung in allen Lebensmittel- und Getränkekategorien beschleunigt.

Markteinblicke zu Zuckerersatzstoffen für Lebensmittelanwendungen in Japan

Der japanische Markt für Zuckerersatzstoffe in Lebensmitteln wird aufgrund des fortschrittlichen Lebensmitteltechnologie-Ökosystems, des Fokus auf gesundheitsorientierte Ernährung und der starken Verbraucherpräferenz für kalorienarme Zutaten mit klaren Inhaltsangaben voraussichtlich von 2026 bis 2033 ein deutliches Wachstum verzeichnen. Die wachsende Zahl älterer Menschen und die steigende Nachfrage nach funktionellen Lebensmitteln fördern die Verwendung natürlicher Süßungsmittel wie Stevia und Mönchsfrucht. Darüber hinaus entwickeln japanische Lebensmittelhersteller kontinuierlich innovative, hochwertige Süßungssysteme, die Geschmack, Stabilität und Kompatibilität in einer breiten Palette traditioneller und moderner Lebensmittel verbessern.

Markteinblicke für Zuckerersatzstoffe in Lebensmitteln in China

Der chinesische Markt für Zuckerersatzstoffe in Lebensmitteln wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind steigende verfügbare Einkommen, ein beschleunigter Wandel des urbanen Lebensstils und eine wachsende Nachfrage nach gesünderen, zuckerarmen Lebensmitteln. Chinas starke Produktionsbasis und zunehmende Investitionen in die Süßstoffproduktion – beispielsweise von Stevia, Erythrit und Allulose – fördern das rasante Marktwachstum. Die staatliche Förderung der Gesundheitsaufklärung und die schnell wachsende Lebensmittelverarbeitungsindustrie tragen zusätzlich zur breiten Akzeptanz von Zuckerersatzstoffen in Snacks, Getränken, Backwaren und Milchprodukten bei.

Marktanteil von Zuckerersatzstoffen für Lebensmittelanwendungen

Die Branche der Zuckerersatzstoffe für Lebensmittelanwendungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• DuPont (USA)

• ADM (USA)

• Tate & Lyle (GB)

• Ingredion Incorporated (USA)

• Cargill, Incorporated (USA)

• PureCircle (Malaysia)

• MacAndrews & Forbes Incorporated (USA)

• JK Sucralose Inc (China)

• Ajinomoto (Japan)

• steviahubindia (Indien)

• Suminter India Organics (Indien)

• Sweetly SteviaUSA (USA)

• Pyure (USA)

• Xilinat (Mexiko)

• Fooditive BV (Niederlande)

• SAGANÀ Association (Philippinen)

• Hearthside Food Solutions LLC (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.