Global Supraventricular Tachycardia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

325.93 Billion

USD

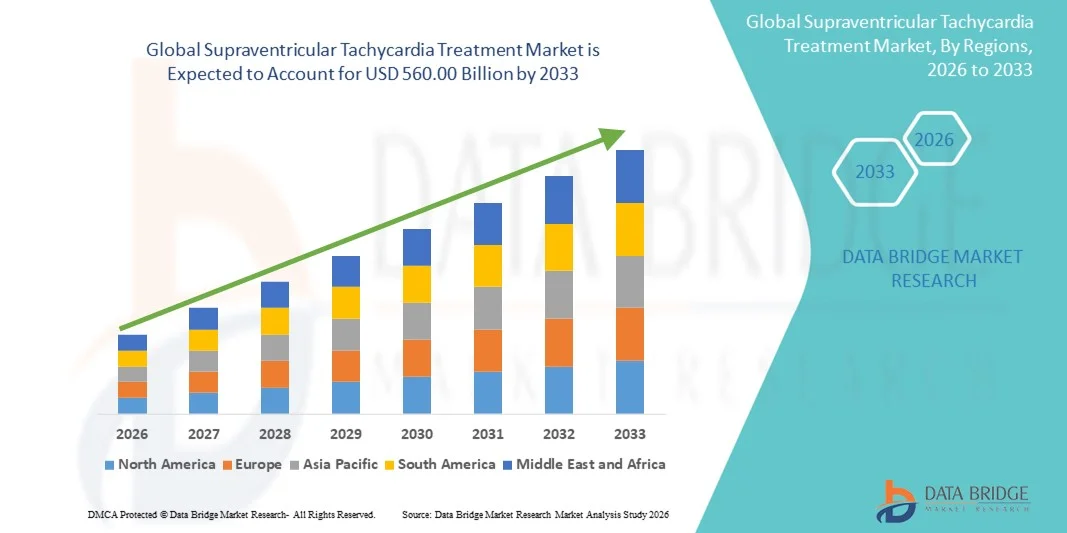

560.00 Billion

2025

2033

USD

325.93 Billion

USD

560.00 Billion

2025

2033

| 2026 –2033 | |

| USD 325.93 Billion | |

| USD 560.00 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von supraventrikulärer Tachykardie nach Wirkstofftyp (Antiarrhythmika und andere), Behandlungsmethode (Karotissinusmassage, Medikamente, Kardioversion, Vagusmanöver, Katheterablation, Herzschrittmacher und andere), Diagnoseverfahren (Elektrokardiogramm, Echokardiogramm, implantierbarer Ereignisrekorder, Langzeit-EKG und andere), Dosierung ( Tablette , Injektion und andere), Verabreichungsweg (oral, intravenös und andere), Endnutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von supraventrikulärer Tachykardie

- Der globale Markt für die Behandlung von supraventrikulärer Tachykardie hatte im Jahr 2025 einen Wert von 325,93 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 560,00 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,00 % im Prognosezeitraum entspricht.

- Der Markt bietet aufgrund der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen und des zunehmenden Bewusstseins für die Früherkennung und Behandlung von Herzrhythmusstörungen große Chancen, was zu einer höheren Nachfrage nach fortschrittlichen Therapielösungen für supraventrikuläre Tachykardie führt.

- Darüber hinaus schaffen kontinuierliche Fortschritte bei minimalinvasiven Verfahren, Katheterablationstechnologien und der Entwicklung neuartiger Antiarrhythmika erhebliche Wachstumschancen für Unternehmen, die auf dem Markt für die Behandlung von supraventrikulärer Tachykardie tätig sind.

Marktanalyse zur Behandlung von supraventrikulärer Tachykardie

- Die Behandlung der supraventrikulären Tachykardie, die Medikamente wie Betablocker, Kalziumkanalblocker, Antiarrhythmika und Katheterablationsverfahren umfasst, ist in der modernen Kardiologie aufgrund der steigenden Prävalenz von Herzrhythmusstörungen und des wachsenden Bedarfs an einer schnellen und effektiven Herzfrequenzkontrolle sowohl in der Akut- als auch in der Langzeitversorgung immer wichtiger geworden.

- Die steigende Nachfrage nach Behandlungen von supraventrikulärer Tachykardie wird in erster Linie durch die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen, eine wachsende ältere Bevölkerung, einen verbesserten Zugang zur kardiologischen Notfallversorgung und ein wachsendes Bewusstsein für die Früherkennung und Behandlung von Herzrhythmusstörungen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,4 % den Markt für die Behandlung supraventrikulärer Tachykardien. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Herztechnologien, solide Erstattungsstrukturen und die hohe Prävalenz von Herzerkrankungen zurückzuführen, insbesondere in den USA, die weiterhin führend in der Anwendung von Katheterablation und fortgeschrittenen elektrophysiologischen Verfahren sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von supraventrikulärer Tachykardie sein. Gründe hierfür sind die sich rasch verbessernde Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, zunehmende Urbanisierung und das wachsende Bewusstsein für Herzgesundheit in Schwellenländern wie China und Indien.

- Das orale Segment dominierte 2025 mit einem Marktanteil von 58,3 % den größten Umsatzanteil aufgrund seiner nicht-invasiven Natur und der einfachen Anwendung. Die orale Verabreichung ermöglicht die Langzeitbehandlung von SVT ohne Krankenhausaufenthalte. Sie wird bevorzugt bei chronischen Patienten eingesetzt und bietet eine bessere Compliance. Die einfache Verfügbarkeit über Apotheken gewährleistet eine breite Distribution.

Berichtsumfang und Marktsegmentierung für die Behandlung von supraventrikulärer Tachykardie

|

Attribute |

Behandlung von supraventrikulärer Tachykardie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Abbott (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von supraventrikulärer Tachykardie

Fortschritte bei minimalinvasiven und zielgerichteten Therapieansätzen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von supraventrikulärer Tachykardie (SVT) ist die zunehmende Verlagerung hin zu minimalinvasiven Verfahren und gezielteren medikamentösen Therapien mit dem Ziel, die Behandlungsergebnisse zu verbessern und das Komplikationsrisiko zu senken. Diese Entwicklung wird durch Fortschritte in der kardialen Elektrophysiologie, eine verbesserte diagnostische Genauigkeit und den vermehrten Einsatz katheterbasierter Interventionen vorangetrieben.

- Beispielsweise erhielt Medtronics Affera Mapping- und Ablationssystem (mit dem Sphere-9-Katheter) im März 2023 die CE-Kennzeichnung für die Behandlung von Vorhofflimmern. Es kombiniert hochauflösendes Mapping und Dual-Energy-Ablation in einem einzigen Gerät – eine Entwicklung, die den Trend hin zu effizienteren und integrierten Ablationsplattformen unterstreicht.

- Gleichzeitig unterstützt die Entwicklung neuerer Antiarrhythmika und Betablocker mit verbessertem Sicherheitsprofil eine effektivere Langzeitbehandlung der supraventrikulären Tachykardie (SVT). Diese Medikamente sind darauf ausgelegt, den Herzrhythmus mit weniger Nebenwirkungen zu kontrollieren, wodurch die Patientenadhärenz verbessert und die Häufigkeit von Notfalleingriffen im Zusammenhang mit SVT-Episoden reduziert wird.

- Die zunehmende Integration fortschrittlicher Diagnoseverfahren wie 3D-Elektroanatomie-Mapping, tragbarer Herzrhythmusmonitore und portabler EKG-Geräte trägt ebenfalls zur Früherkennung und kontinuierlichen Überwachung von SVT bei. Diese Technologien ermöglichen es Ärzten, Behandlungsstrategien auf Basis von Echtzeit-Patientendaten individuell anzupassen und das Krankheitsmanagement insgesamt zu verbessern.

- Das wachsende Bewusstsein für Herzrhythmusstörungen und der verbesserte Zugang zu spezialisierten kardiologischen Leistungen fördern frühzeitige Interventionen und eine proaktive Behandlungsplanung. Dieser Trend verändert die Behandlung von SVT grundlegend, indem er die langfristige Rhythmuskontrolle, kürzere Krankenhausaufenthalte und eine verbesserte Lebensqualität für Patienten weltweit in den Vordergrund stellt.

- Infolgedessen konzentrieren sich Pharmaunternehmen und Hersteller medizinischer Geräte zunehmend auf Innovationen bei Antiarrhythmika, Ablationstechnologien und Überwachungsgeräten, um ein umfassenderes und effizienteres Behandlungsökosystem für supraventrikuläre Tachykardie zu schaffen.

Marktdynamik der Behandlung von supraventrikulärer Tachykardie

Treiber

Zunehmende Häufigkeit von Herzrhythmusstörungen und verbesserter Zugang zur kardiologischen Versorgung

- Die weltweit zunehmende Verbreitung von Herzrhythmusstörungen, einschließlich supraventrikulärer Tachykardie (SVT), ist ein Haupttreiber des Marktwachstums. Faktoren wie die alternde Bevölkerung, steigende Raten von Herz-Kreislauf-Erkrankungen, hoher Stress, Übergewicht und Bewegungsmangel tragen zu einer wachsenden Zahl von SVT-Fällen in Industrie- und Schwellenländern bei.

- Beispielsweise erhielt das PulseSelect Pulsed-Field Ablation (PFA)-System von Medtronic im Dezember 2023 die FDA-Zulassung zur Behandlung von Vorhofflimmern und war damit eines der ersten PFA-Systeme in den USA. Solche neueren Energieabgabesysteme haben das Potenzial, zukünftig auch für die SVT-Ablation eingesetzt zu werden, was die Attraktivität von Zentren für moderne elektrophysiologische Behandlungen erhöht.

- Das gestiegene Bewusstsein der Patienten für die Symptome von Herzrhythmusstörungen, wie Herzrasen, Schwindel, Brustschmerzen und Atemnot, führt zu einer frühzeitigeren ärztlichen Konsultation. Dies wiederum bewirkt eine höhere Diagnose- und Interventionsrate.

- Darüber hinaus trägt die Verfügbarkeit tragbarer Herzüberwachungstechnologien und verbesserter Screening-Initiativen dazu bei, SVT in früheren Stadien zu erkennen, selbst bei asymptomatischen Personen. Dieser proaktive Ansatz unterstützt einen allgemeinen Anstieg der Behandlungszahlen sowohl im stationären als auch im ambulanten Bereich.

- Die zunehmende Bedeutung der präventiven Kardiologie und routinemäßiger Herz-Kreislauf-Untersuchungen trägt ebenfalls zur Marktexpansion bei, da immer mehr Menschen mit Herzrhythmusstörungen diagnostiziert werden, bevor diese zu schweren Komplikationen führen.

Zurückhaltung/Herausforderung

Hohe Kosten für fortgeschrittene Verfahren und eingeschränkter Zugang in ländlichen Gebieten

- Trotz technologischer Fortschritte stellen die hohen Kosten moderner SVT-Behandlungen, insbesondere von Katheterablationen und Langzeitmedikamenten, weiterhin ein großes Hindernis für die Marktdurchdringung dar. Diese Behandlungen erfordern oft Spezialgeräte, qualifiziertes Fachpersonal und eine entsprechende Krankenhausinfrastruktur, wodurch sie für einen großen Teil der Bevölkerung finanziell unerschwinglich sind.

- Das neue Affera-System von Medtronic mit dem Sphere-9-Katheter (der die Kartierung und Ablation vereinfacht) verfügt beispielsweise über eine komplexe, hochauflösende Kartierungsplattform, die die Verfahrenskosten erhöhen und Investitionen in spezialisierte EP-Labore erfordern kann – was die Akzeptanz in Krankenhäusern mit begrenzten Budgets potenziell einschränkt.

- In vielen Entwicklungs- und Schwellenländern erschwert die begrenzte Verfügbarkeit von elektrophysiologischen Laboren und ausgebildeten Kardiologen den Zugang zu wirksamer Behandlung zusätzlich. Patienten in ländlichen und stadtnahen Gebieten müssen oft weite Strecken zurücklegen, um eine spezialisierte kardiologische Versorgung zu erhalten, was zu Verzögerungen bei der Diagnose und geringeren Behandlungsraten führt.

- Zudem zögern manche Patienten aufgrund von Angst, mangelndem Wissen oder kulturellen Vorstellungen gegenüber invasiven Eingriffen, was zu einer Unterversorgung mit hochwirksamen Behandlungsoptionen wie der Katheterablation führen kann.

- Unterschiedliche Erstattungspolitiken und die begrenzte Kostendeckung durch die Krankenversicherung für komplexe Herzverfahren stellen ebenfalls Herausforderungen dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Zuzahlungen für Behandlung, Diagnostik und Nachsorge können Patienten davon abhalten, eine vollständige und konsequente Therapie in Anspruch zu nehmen.

- Die Bewältigung dieser Herausforderungen erfordert erhöhte staatliche Mittel, eine verbesserte Gesundheitsinfrastruktur in unterversorgten Gebieten, eine breitere Krankenversicherung und verstärkte Bildungsinitiativen zur Förderung des Bewusstseins und der Früherkennung von supraventrikulärer Tachykardie.

Marktübersicht zur Behandlung von supraventrikulärer Tachykardie

Der Markt ist segmentiert nach Arzneimitteltyp, Behandlung, Diagnose, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Arzneimitteltyp

Basierend auf der Wirkstoffart ist der Markt für die Behandlung von supraventrikulärer Tachykardie in Antiarrhythmika und sonstige Medikamente unterteilt. Das Segment der Antiarrhythmika dominierte 2025 mit einem Marktanteil von 56,8 % den größten Umsatzanteil, da es als Therapie der ersten Wahl bei supraventrikulärer Tachykardie gilt. Diese Medikamente werden häufig verschrieben, um abnorme elektrische Signale im Herzen zu kontrollieren und unregelmäßige Rhythmen zu stabilisieren. Sie werden sowohl in akuten Notfallsituationen als auch zur Langzeitbehandlung eingesetzt. Die Verfügbarkeit verschiedener Wirkstoffklassen wie Betablocker, Kalziumkanalblocker und Natriumkanalblocker hat die Behandlungsflexibilität erhöht. Starke klinische Evidenz für ihre Wirksamkeit in Verbindung mit der Vertrautheit der Ärzte mit diesen Medikamenten fördert deren Anwendung weiterhin. Ihre Kosteneffizienz im Vergleich zu invasiven Verfahren stärkt die Marktdurchdringung zusätzlich. Krankenhäuser und Kliniken setzen diese Medikamente hauptsächlich zur sofortigen Linderung der Symptome ein. Das wachsende Bewusstsein für die Früherkennung und Behandlung von Herzrhythmusstörungen trägt ebenfalls zu höheren Verschreibungsraten bei. Darüber hinaus macht die breite Verfügbarkeit von Generika diese Medikamente in Entwicklungsländern leichter zugänglich. Zusammengenommen verstärken all diese Faktoren die Vormachtstellung des Segments der Antiarrhythmika auf dem Weltmarkt.

Für das Segment „Sonstige“ wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung fortschrittlicher unterstützender Therapien und neuer Wirkstoffklassen. Die kontinuierliche Forschung konzentriert sich auf die Reduzierung von Nebenwirkungen und die Verbesserung der Langzeitergebnisse für Patienten. Steigende Investitionen in neuartige pharmakologische Ansätze für Patienten, die auf konventionelle Behandlungen nicht ansprechen, unterstützen das Wachstum dieses Segments. Der Trend zur personalisierten Medizin treibt zudem die Nachfrage nach alternativen Therapien an. Zunehmende Kooperationen zwischen Pharmaunternehmen und Forschungsinstituten beschleunigen Innovationen. Verbesserte Zulassungsverfahren für neuere Therapien erhöhen deren Akzeptanz. Da das Bewusstsein für therapieresistente Fälle von supraventrikulärer Tachykardie (SVT) wächst, greifen Ärzte immer häufiger auf diese Optionen zurück. Dieser Trend dürfte den Marktanteil dieses Segments im Prognosezeitraum deutlich steigern.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt für die Therapie der supraventrikulären Tachykardie (SVT) in Karotissinusmassage, medikamentöse Therapie, Kardioversion, Vagusmanöver, Katheterablation, Herzschrittmacher und weitere Verfahren unterteilt. Das Segment der medikamentösen Therapie dominierte 2025 mit einem Marktanteil von 48,5 %, da es sowohl ambulant als auch stationär häufig als Erstlinientherapie eingesetzt wird. Medikamente lindern den Herzrasen schnell und ohne chirurgischen Eingriff. Sie stabilisieren die Patienten und verhindern ein Wiederauftreten der Symptome. Die Verfügbarkeit einer breiten Palette zuverlässiger Medikamente macht diesen Behandlungsansatz in allen Gesundheitseinrichtungen leicht zugänglich. Die medikamentöse Therapie wird häufig für ältere Patienten und solche, die für invasive Eingriffe nicht geeignet sind, bevorzugt. Hohes Vertrauen der Ärzte, niedrigere Behandlungskosten und einfache Anwendung fördern die Akzeptanz dieses Segments. Krankenhäuser setzen in Notaufnahmen stark auf die medikamentöse Therapie zur sofortigen Herzfrequenzkontrolle. Auch die Langzeitbehandlung mit Medikamenten sichert eine kontinuierliche Nachfrage. Die zunehmende Prävalenz von SVT aufgrund von Lebensstilfaktoren hat das Wachstum zusätzlich beschleunigt. In Verbindung mit der Verbesserung der Arzneimittelformulierungen dominiert das Segment der Medikamente weiterhin den Markt deutlich.

Für das Segment der Katheterablation wird aufgrund der hohen Erfolgsrate bei der dauerhaften Beseitigung abnormaler elektrischer Leitungsbahnen von 12,3 % zwischen 2026 und 2033 das schnellste jährliche Wachstum erwartet. Dieses Verfahren wird zunehmend von jüngeren Patienten bevorzugt, da es eine langfristige Lösung mit minimalem Rezidivrisiko bietet. Technologische Fortschritte im Katheterdesign und bei 3D-Herzmapping-Systemen verbessern die Behandlungsgenauigkeit. Kürzere Erholungszeiten und die wachsende Akzeptanz minimalinvasiver Techniken fördern die Anwendung. Auch das steigende Bewusstsein der Patienten für dauerhafte Behandlungsmöglichkeiten treibt die Nachfrage an. Der weltweite Ausbau spezialisierter Herzzentren verbessert den Zugang zu diesem Verfahren. Die zunehmende Verfügbarkeit von qualifizierten Spezialisten unterstützt das Wachstum zusätzlich. Daher entwickelt sich die Katheterablation zu einem schnell wachsenden Segment innerhalb des Gesamtmarktes.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt für die Behandlung von supraventrikulärer Tachykardie (SVT) in Elektrokardiogramm (EKG), Echokardiogramm, implantierbare Ereignisrekorder, Langzeit-EKG-Monitore und weitere Verfahren unterteilt. Das EKG-Segment dominierte 2025 mit einem Marktanteil von 46,2 %, da es das am häufigsten verwendete und am weitesten verbreitete Diagnoseinstrument ist. Das EKG liefert schnelle, präzise und Echtzeit-Messwerte der elektrischen Herzaktivität. Es wird routinemäßig in Notaufnahmen und ambulanten Kliniken zur Erkennung von Herzrhythmusstörungen eingesetzt. Die nicht-invasive Natur und die geringen Kosten der EKG-Untersuchung machen sie sehr zugänglich. Tragbare und am Körper tragbare EKG-Geräte haben ihren Einsatzbereich über den klinischen Bereich hinaus erweitert. Das wachsende Bewusstsein für die Herzgesundheit führt zu vermehrten Vorsorgeuntersuchungen mit dieser Methode. Die Integration in digitale Systeme und KI-gestützte Analysen verbessern zudem die diagnostische Genauigkeit. Krankenhäuser verlassen sich auf das EKG als primäres Instrument zur Bestätigung von SVT. Die Möglichkeit, sofortige Ergebnisse zu liefern, macht es in zeitkritischen Fällen unverzichtbar. Diese Faktoren tragen zu seiner anhaltenden Marktführerschaft bei.

Das Segment der implantierbaren Ereignisrekorder wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,4 % am schnellsten wachsen. Grund dafür ist der steigende Bedarf an Langzeit-Herzrhythmusüberwachung. Diese Geräte sind besonders hilfreich für Patienten mit intermittierenden Symptomen. Die kontinuierliche Überwachung über Monate oder Jahre trägt zu einer präzisen Diagnose komplexer Fälle bei. Dank technologischer Fortschritte sind diese Geräte kleiner und komfortabler für die Patienten geworden. Vermehrte Empfehlungen von Kardiologen beschleunigen die Anwendung. Auch das wachsende Bewusstsein für unerkannte Herzrhythmusstörungen steigert die Nachfrage. Mit der zunehmenden Verbreitung der Fernüberwachung von Patienten wird dieses Segment in den kommenden Jahren ein deutliches Wachstum verzeichnen.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt für die Behandlung von supraventrikulärer Tachykardie in Tabletten, Injektionen und andere Darreichungsformen unterteilt. Das Tablettensegment dominierte 2025 mit einem Marktanteil von 52,6 %, was auf die einfache und bequeme Anwendung zurückzuführen ist. Orale Tabletten werden häufig zur Langzeitbehandlung von Herzrhythmusstörungen eingesetzt. Sie bieten eine hohe Patientenadhärenz, insbesondere bei älteren und chronisch kranken Patienten. Tabletten lassen sich leicht über Apotheken und Krankenhausapotheken vertreiben. Die geringeren Kosten im Vergleich zu Injektionspräparaten tragen zusätzlich zu ihrer Beliebtheit bei. Patienten können die Therapie problemlos zu Hause fortsetzen, was eine kontinuierliche Nachfrage gewährleistet. Die Verfügbarkeit von Retardpräparaten hat die Behandlungseffizienz ebenfalls verbessert. Die wachsende Präferenz für nicht-invasive Behandlungsoptionen unterstützt die Dominanz dieses Segments. Die weltweit zunehmende ambulante Behandlung steigert den Tablettenverbrauch zusätzlich. Ärzte verschreiben orale Medikamente häufig als Erhaltungstherapie nach der initialen Stabilisierung. All diese Faktoren tragen zur starken Marktposition bei.

Für das Segment der Injektionspräparate wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet, vor allem aufgrund seiner schnellen Wirksamkeit in Notfallsituationen. Injektionen werden in Krankenhäusern häufig eingesetzt, wenn eine sofortige Reaktion erforderlich ist. Die steigende Zahl von Notfallaufnahmen aufgrund von Herzerkrankungen treibt den Verbrauch an. Fortschrittliche injizierbare Medikamente mit verbesserten Sicherheitsprofilen werden eingeführt. Zunehmende Investitionen in die Krankenhausinfrastruktur verbessern die Verfügbarkeit. Der Bedarf an einer schnellen Stabilisierung der Herzfrequenz führt zu einer höheren Nachfrage nach injizierbaren Darreichungsformen. Da Intensivstationen weltweit ausgebaut werden, dürfte dieses Segment ein signifikantes Wachstum verzeichnen.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt für die Behandlung von supraventrikulärer Tachykardie (SVT) in orale, intravenöse und sonstige Verabreichungsformen unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 58,3 %, was auf seine nicht-invasive Natur und den hohen Komfort zurückzuführen ist. Die orale Verabreichung ermöglicht die Langzeitbehandlung von SVT ohne Krankenhausaufenthalte. Sie wird von chronischen Patienten bevorzugt und führt zu einer besseren Compliance. Die gute Verfügbarkeit über Apotheken gewährleistet eine breite Distribution. Geringere Kosten und minimale Beschwerden tragen zu einer hohen Akzeptanz bei. Das wachsende Bewusstsein für eine frühzeitige und kontinuierliche Behandlung fördert die Anwendung zusätzlich. Orale Medikamente unterstützen auch ambulante Behandlungsmodelle. Patienten können mit einer oralen Therapie ihren Alltag leichter bewältigen. Die Verfügbarkeit verschiedener Medikamente stärkt die Position dieses Segments. Diese Faktoren sorgen dafür, dass die orale Verabreichung weiterhin eine führende Rolle im Markt einnimmt.

Für das Segment der intravenösen Medikamente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum erwartet. Dies ist auf den Einsatz in der Intensiv- und Notfallmedizin zurückzuführen. Die intravenöse Verabreichung ermöglicht eine sofortige Wirkung der Medikamente, was in schweren Fällen unerlässlich ist. Die zunehmenden Kapazitäten im Bereich der Notfallversorgung fördern die Anwendung. Technologische Verbesserungen bei intravenösen Medikamentenverabreichungssystemen erhöhen die Sicherheit und Effizienz. Steigende Krankenhauseinweisungen aufgrund von Herzerkrankungen tragen zusätzlich zum Wachstum bei. Angesichts der zunehmenden Häufigkeit akuter Herzereignisse wird die Nachfrage nach intravenöser Verabreichung voraussichtlich deutlich steigen.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für die Behandlung von supraventrikulärer Tachykardie (SVT) in Kliniken, Krankenhäuser und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 49,7 % den größten Umsatzanteil, was auf die Verfügbarkeit fortschrittlicher Diagnostik und spezialisierter Versorgung zurückzuführen ist. Krankenhäuser dienen als primäre Behandlungszentren für SVT, insbesondere in Notfällen. Die Anwesenheit von Kardiologen und die moderne Ausstattung verbessern die Behandlungsgenauigkeit. Krankenhäuser führen auch fortgeschrittene Verfahren wie Katheterablation und Kardioversion durch. Die steigende Anzahl von Kliniken mit mehreren Fachrichtungen stärkt dieses Segment. Staatliche Investitionen in die Gesundheitsinfrastruktur festigen diese Position zusätzlich. Der hohe Patientenandrang mit Herzerkrankungen sorgt für eine konstante Nachfrage. Die Verfügbarkeit von Intensivstationen gewährleistet ein sofortiges Eingreifen. Diese Faktoren tragen weltweit zur starken Marktführerschaft der Krankenhäuser bei.

Für den Kliniksektor wird aufgrund steigender ambulanter Besuche und des Trends zu Früherkennungsdiagnosen von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum erwartet. Kliniken bieten einen einfachen Zugang und kürzere Wartezeiten. Ein wachsendes Gesundheitsbewusstsein ermutigt die Menschen, frühzeitig ärztliche Hilfe in Anspruch zu nehmen. Der Ausbau spezialisierter Herzkliniken unterstützt dieses Wachstum. Auch die zunehmende Nutzung mobiler Diagnosegeräte in Kliniken steigert die Nachfrage. Ein verbesserter Zugang zur Gesundheitsversorgung in Vorstädten und ländlichen Gebieten treibt dieses Segment zusätzlich an. Verstärkte staatliche Initiativen zur Stärkung der primären Gesundheitsversorgung tragen ebenfalls zu einer höheren Patientenfrequenz in Kliniken bei. Darüber hinaus verbessern Partnerschaften zwischen Kliniken und Diagnosezentren die Verfügbarkeit von Dienstleistungen und beschleunigen das Wachstum dieses Segments.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für die Behandlung von supraventrikulärer Tachykardie in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 44,9 % den Marktumsatz, was auf die sofortige Verfügbarkeit von Medikamenten in Notaufnahmen und stationären Einrichtungen zurückzuführen ist. Krankenhausapotheken geben lebenswichtige Medikamente aus, die bei chirurgischen Eingriffen und in der Akutbehandlung eingesetzt werden. Die Integration in die Krankenhausversorgungssysteme steigert die Effizienz. Die Verfügbarkeit spezialisierter Medikamente erhöht ihre Bedeutung. Der stetige Patientenzufluss sorgt für eine gleichbleibende Nachfrage. Krankenhäuser lagern zudem hochwertige Injektionspräparate und lebenswichtige Medikamente. Strenge regulatorische Kontrollen verbessern die Arzneimittelsicherheit und das Vertrauen in die Medikamente. Diese Faktoren tragen maßgeblich zu ihrer dominanten Marktposition bei.

Der Online-Apothekenmarkt wird aufgrund des Wachstums im digitalen Gesundheitswesen voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % am schnellsten wachsen. Online-Plattformen bieten Komfort, schnellen Zugriff und Hauslieferungen. Die steigende Smartphone-Nutzung und Internetverbreitung unterstützen diesen Trend. Die zunehmende Beliebtheit des Online-Kaufs steigert die Nachfrage. Wettbewerbsfähige Preise und Abonnementmodelle beschleunigen das Wachstum zusätzlich. Mit der Expansion des E-Commerce im Gesundheitswesen wird dieser Vertriebskanal voraussichtlich rasant an Bedeutung gewinnen. Die Verfügbarkeit detaillierter Produktinformationen und die Möglichkeit zur Online-Beratung stärken das Vertrauen der Verbraucher. Verbesserte Logistiknetzwerke und schnellere Lieferzeiten fördern die Akzeptanz ebenfalls. Darüber hinaus führt der Ausbau telemedizinischer Dienstleistungen zu einer höheren Anzahl von Rezeptabwicklungen über Online-Plattformen.

Regionale Analyse des Marktes für die Behandlung von supraventrikulärer Tachykardie

- Nordamerika dominierte den Markt für die Behandlung von supraventrikulärer Tachykardie mit dem größten Umsatzanteil von 38,4 % im Jahr 2025.

- Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Herztechnologien, solide Erstattungsstrukturen und eine hohe Prävalenz von Herzerkrankungen, insbesondere in den USA, die weiterhin führend im Einsatz von Katheterablation und fortgeschrittenen elektrophysiologischen Verfahren sind.

- Die Region profitiert zudem von hohen Investitionen in die Herzforschung, einem gut etablierten Netzwerk von Fachkliniken und Krankenhäusern sowie einem hohen Bewusstsein für Herzrhythmusstörungen sowohl bei Patienten als auch bei medizinischem Fachpersonal.

Markteinblicke für die Behandlung supraventrikulärer Tachykardien in den USA:

Der US-amerikanische Markt für die Behandlung supraventrikulärer Tachykardien erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz von Herzrhythmusstörungen, der zunehmende Einsatz minimalinvasiver Behandlungsmethoden wie der Katheterablation und die rasche Integration fortschrittlicher Technologien für die kardiale Diagnose und Überwachung. Die Präsenz führender Pharma- und Medizintechnikunternehmen, günstige Erstattungspolitiken und die frühzeitige Einführung innovativer Therapien tragen weiterhin zu einem starken Marktwachstum bei.

Markteinblicke zur Behandlung von supraventrikulärer Tachykardie in Europa:

Der europäische Markt für die Behandlung von supraventrikulärer Tachykardie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die wachsende Zahl älterer Menschen, die Zunahme von Herz-Kreislauf-Erkrankungen und der steigende Fokus auf Prävention. Technologische Fortschritte in Diagnose und Therapie sowie der verbesserte Zugang zu spezialisierter kardiologischer Versorgung in Ländern wie Deutschland, Frankreich und Großbritannien tragen zusätzlich zum Marktwachstum in der Region bei.

Markteinblicke für die Behandlung von supraventrikulärer Tachykardie in Großbritannien:

Der Markt für die Behandlung von supraventrikulärer Tachykardie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau der kardiologischen Versorgungsprogramme im Rahmen des Nationalen Gesundheitsdienstes (NHS), ein gestiegenes Bewusstsein für das Management von Herzrhythmusstörungen sowie die wachsende Nachfrage nach wirksamen Langzeitbehandlungsoptionen. Zunehmende Investitionen in digitale Gesundheitslösungen und Systeme zur telemedizinischen Herzüberwachung tragen ebenfalls zu einer verbesserten Diagnose und Behandlung von SVT in Großbritannien bei.

Markteinblicke für die Behandlung von supraventrikulärer Tachykardie in Deutschland:

Der deutsche Markt für die Behandlung von supraventrikulärer Tachykardie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dies durch die starke medizintechnische Basis, die hohen Gesundheitsausgaben und die kontinuierlichen Innovationen in der kardialen Bildgebung und Elektrophysiologie. Der Fokus des Landes auf Präzisionsmedizin und die Früherkennung von Herzrhythmusstörungen treibt die Nachfrage nach fortschrittlichen SVT-Behandlungslösungen zusätzlich an.

Markteinblicke für die Behandlung von supraventrikulärer Tachykardie im asiatisch-pazifischen Raum: Der

asiatisch-pazifische Markt für die Behandlung von supraventrikulärer Tachykardie wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region in diesem Bereich sein . Gründe hierfür sind die sich rasch verbessernde Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, die zunehmende Urbanisierung und das wachsende Bewusstsein für Herzgesundheit in Schwellenländern wie China und Indien. Die wachsende Mittelschicht, der verbesserte Zugang zu modernen Gesundheitseinrichtungen und verstärkte staatliche Initiativen zur Stärkung der kardiovaskulären Versorgung fördern die Anwendung fortschrittlicher Diagnose- und Behandlungsmethoden für supraventrikuläre Tachykardie in der gesamten Region erheblich.

Markteinblicke zur Behandlung von supraventrikulärer Tachykardie in Japan:

Der japanische Markt für die Behandlung von supraventrikulärer Tachykardie gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und des starken Fokus auf Früherkennung und Behandlung der Erkrankung an Dynamik. Der zunehmende Einsatz modernster Medizingeräte zur Herzrhythmusüberwachung sowie die flächendeckende Verfügbarkeit spezialisierter Herzzentren beschleunigen das Marktwachstum.

Markteinblicke für die Behandlung von supraventrikulärer Tachykardie in China:

Der chinesische Markt für die Behandlung von supraventrikulärer Tachykardie wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die Ausweitung der Gesundheitsversorgung und die zunehmende Nutzung fortschrittlicher Medizintechnologien. Die wachsende Anzahl von Krankenhäusern, die Verbesserung der kardiologischen Versorgung und das steigende Bewusstsein für Herzgesundheit sind Schlüsselfaktoren für die starke Marktnachfrage in China.

Marktanteil der Behandlung von supraventrikulärer Tachykardie

Die Branche für die Behandlung von supraventrikulärer Tachykardie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Abbott (USA)

• Medtronic (Irland)

• Boston Scientific Corporation (USA)

• Johnson & Johnson (USA)

• Pfizer Inc. (USA)

• Novartis AG (Schweiz)

• AstraZeneca (Großbritannien)

• Sanofi (Frankreich)

• GlaxoSmithKline plc (Großbritannien)

• Bayer AG (Deutschland)

• Bristol Myers Squibb (USA)

• Roche Holding AG (Schweiz)

• Merck & Co., Inc. (USA)

• Siemens Healthineers (Deutschland)

• GE HealthCare (USA)

• Koninklijke Philips NV (Niederlande)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Hikma Pharmaceuticals PLC (Großbritannien)

• Cipla Ltd. (Indien)

• Sun Pharmaceutical Industries Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von supraventrikulärer Tachykardie

- Im Dezember 2023 erhielt Medtronic die FDA-Zulassung für sein PulseSelect Pulsed Field Ablation (PFA)-System und war damit das erste Unternehmen, das in den USA die Zulassung für eine Pulsfeldablationstechnologie zur Behandlung von Herzrhythmusstörungen erhielt. Dieses fortschrittliche System nutzt nicht-thermische elektrische Energie, um gezielt abnormales Herzgewebe zu behandeln und gleichzeitig Schäden an umliegenden Strukturen wie Speiseröhre und Nerven zu minimieren. Obwohl die PFA-Technologieplattform ursprünglich für Vorhofflimmern zugelassen wurde, wird sie zunehmend auch für supraventrikuläre Tachykardie (SVT) evaluiert. Ihre Einführung stellt einen bedeutenden technologischen Fortschritt in der Katheterablation dar.

- Im Januar 2024 erhielt Boston Scientific die FDA-Zulassung für sein FARAPULSE-Pulsfeldablationssystem. Grundlage hierfür waren überzeugende klinische Studiendaten, die Sicherheit, Präzision und kürzere Eingriffszeiten im Vergleich zu herkömmlichen thermischen Ablationsverfahren belegten. FARAPULSE liefert ultraschnell Energie mit hoher Kontrolle und ermöglicht Ärzten so eine schnelle und effektive Ablation. Diese Innovation ist besonders relevant für die Behandlung von SVT, da elektrophysiologische Labore diese Plattform der nächsten Generation nun auch für ein breiteres Spektrum an Arrhythmien jenseits von Vorhofflimmern einsetzen können.

- Im November 2024 erhielt Johnson & Johnson MedTech (Biosense Webster) die FDA-Zulassung für seine VARIPULSE PFA-Plattform, die in das CARTO 3-Mappingsystem integriert ist. Dies ermöglicht Ärzten eine verbesserte Echtzeit-Visualisierung und präzise Führung bei der Behandlung von arrhythmogenem Gewebe. Die Integration von fortschrittlichem 3D-Mapping und Ablationsenergie der nächsten Generation verbessert die Behandlungsgenauigkeit bei komplexen Fällen von supraventrikulärer Tachykardie (SVT) signifikant und stärkt die Position von J&J auf dem globalen Markt für Elektrophysiologie und SVT-Behandlung.

- Im September 2024 erhielt Boston Scientific in Japan die behördliche Zulassung für das FARAPULSE-System und damit eine bedeutende geografische Expansion dieser innovativen Technologie nach Asien. Dank dieser Zulassung konnten Krankenhäuser und Herzzentren in Japan mit der Anwendung der gepulsten Feldablation zur Behandlung von Herzrhythmusstörungen, einschließlich supraventrikulärer Tachykardie, beginnen. Dies spiegelt die weltweit wachsende Akzeptanz von Katheterablationssystemen der nächsten Generation wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.