Global Surface Vision And Inspection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.80 Billion

USD

14.70 Billion

2024

2032

USD

6.80 Billion

USD

14.70 Billion

2024

2032

| 2025 –2032 | |

| USD 6.80 Billion | |

| USD 14.70 Billion | |

| % | |

|

Der Markt für Oberflächenbildverarbeitung und -inspektion ist nach Komponenten, Typ, System, Anwendung und Endnutzer segmentiert. Zu den Komponenten zählen Kameras, Beleuchtung, Prozessoren, Software und weitere. Nach Typ wird der Markt in 1D-, 2D- und 3D-Bildverarbeitungssysteme unterteilt. Systembezogen wird zwischen computerbasierten und kamerabasierten Systemen unterschieden. Zu den Anwendungsbereichen gehören Qualitätsprüfung, Messung, Identifizierung und Positionierung. Der Markt umfasst Endnutzer aus der Automobil-, Elektronik- und Halbleiterindustrie, der Lebensmittel- und Verpackungsindustrie, der Pharmaindustrie, der Metallverarbeitung sowie weiteren Branchen, die auf Präzision und Qualitätskontrolle setzen.

Globale Marktgröße für Oberflächenbildgebung und Inspektion

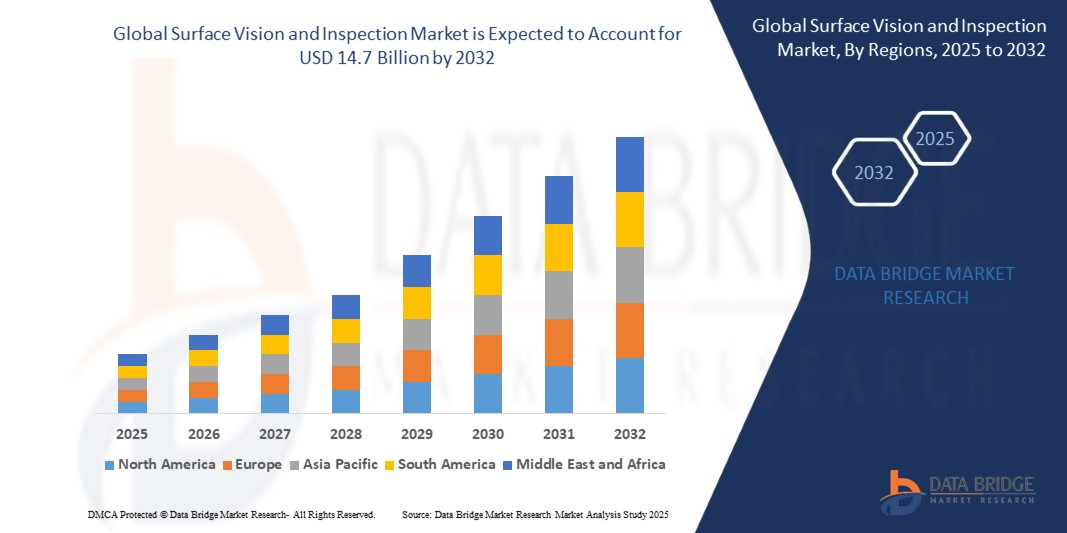

- Der globale Markt für Oberflächeninspektion und -verarbeitung hatte im Jahr 2024 einen Wert von 6,8 Milliarden US-Dollar und wird Prognosen zufolge bis 2032 auf 14,7 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 11,64 % im Prognosezeitraum entspricht.

- Dieses starke Marktwachstum wird durch die zunehmende Verbreitung automatisierter Qualitätskontrollsysteme, die wachsende industrielle Automatisierung in verschiedenen Branchen und die steigende Nachfrage nach präziser Fehlererkennung und Produktkonsistenz angetrieben. Die kontinuierliche Weiterentwicklung KI-gestützter Bildverarbeitung und fortschrittlicher 3D-Inspektionstechnologien ermutigt Hersteller, intelligentere Echtzeit-Inspektionslösungen in ihren Produktionslinien zu implementieren und so sowohl die betriebliche Effizienz als auch die Einhaltung gesetzlicher Vorschriften zu verbessern.

Globale Marktanalyse für Oberflächenbildverarbeitung und Inspektion

- Oberflächenbildverarbeitungs- und Inspektionssysteme spielen in der modernen Fertigung eine immer wichtigere Rolle, indem sie die Qualitätssicherung in der Produktion grundlegend verändern. Diese Systeme nutzen hochauflösende Kameras, Echtzeit-Bildverarbeitung und intelligente Software, um Oberflächenfehler, Maßabweichungen oder Unregelmäßigkeiten zu erkennen – ganz ohne manuelle Kontrollen. Branchen wie die Automobil-, Elektronik- und Halbleiterindustrie sind hierbei Vorreiter, insbesondere durch die zunehmende Verbreitung von 3D-Bildverarbeitungstechnologien, die die erforderliche Präzision im mikroskopischen Bereich bieten.

- Durch die Integration von künstlicher Intelligenz und Deep Learning werden diese Systeme im Laufe der Zeit auch intelligenter, da sie aus Daten lernen, Fehlalarme reduzieren und die Inspektionsgenauigkeit verbessern können.

- In Regionen wie dem asiatisch-pazifischen Raum und Europa, wo die Produktionsleistung hoch ist und die Qualitätsstandards steigen, werden diese Technologien auch für die vorausschauende Wartung, die Prozessoptimierung und die Steuerung von Robotern eingesetzt – was einen breiteren Wandel hin zu Automatisierung und Effizienz in den Fabriken weltweit unterstreicht.

Segmentierung des globalen Marktes für Oberflächenbildverarbeitung und Inspektion

|

Attribute |

Einblicke in den globalen Markt für Oberflächenvision und -inspektion |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

Die Integration von künstlicher Intelligenz und Algorithmen des maschinellen Lernens in Inspektionssysteme schafft leistungsstarke, selbstoptimierende Lösungen, die sich mit jedem Produktionszyklus weiterentwickeln – und so die Genauigkeit und die operative Intelligenz verbessern.

Der Drang hin zu intelligenter Fertigung beschleunigt die Nachfrage nach integrierten Bildverarbeitungssystemen, die mit Industrierobotern und MES (Manufacturing Execution Systems) interagieren können und so eine Echtzeit-Prozesssteuerung ermöglichen.

Innovationen bei miniaturisierten, kostengünstigen Bildverarbeitungssystemen eröffnen kleinen und mittleren Unternehmen (KMU), insbesondere in Entwicklungsländern, neue Möglichkeiten. Plug-and-Play-Kameras und cloudbasierte Analysetools senken die Markteintrittsbarrieren.

Über die Automobil- und Elektronikbranche hinaus finden Bildverarbeitungssysteme immer häufiger Anwendung in der Landwirtschaft (z. B. Obstsortierung), der Logistik (z. B. Verpackungsintegrität) und der Pharmaindustrie (z. B. Blisterverpackungsprüfung) und eröffnen damit neue Wachstumsfelder.

Die Echtzeit-Fehlererkennung reduziert Materialverschwendung und Energieverbrauch, steht im Einklang mit globalen Nachhaltigkeitsbestrebungen und fördert die Akzeptanz in umweltbewussten Branchen. |

|

Mehrwertdaten-Infosets |

|

Globale Markttrends für Oberflächenbildgebung und Inspektion

„ Der Aufstieg KI-gestützter Bildverarbeitungssysteme revolutioniert die industrielle Inspektion “

- Eine der bedeutendsten Veränderungen im Markt für Oberflächeninspektion ist der rasante Aufstieg KI-gestützter Bildverarbeitungssysteme. Traditionelle Inspektionswerkzeuge basierten stark auf festen Regeln und vordefinierten Algorithmen, die bei komplexen oder variablen Produktumgebungen oft an ihre Grenzen stießen. Doch mit dem Einzug von künstlicher Intelligenz und Deep Learning werden Bildverarbeitungssysteme deutlich adaptiver und intelligenter. Diese Werkzeuge der nächsten Generation können aus Tausenden von Bildern lernen, subtile Muster erkennen und ihre Genauigkeit kontinuierlich verbessern, ohne dass eine manuelle Neuprogrammierung erforderlich ist.

- In Branchen wie der Elektronik-, Automobil- und Pharmaindustrie – wo selbst kleinste Defekte schwerwiegende Folgen haben können – erweisen sich KI-basierte Systeme als bahnbrechend. Sie erkennen Defekte, die schwer zu definieren oder inkonsistent erscheinen und von älteren Systemen möglicherweise übersehen oder falsch klassifiziert werden. Diese Systeme zeichnen sich durch ihre Fähigkeit aus, Entscheidungen in Echtzeit mit höherer Präzision und weniger Fehlalarmen zu treffen. Dies führt direkt zu weniger Ausschuss, verbesserter Produktqualität und schnelleren Produktionszyklen.

- Darüber hinaus geht es bei KI-gestützter Bildverarbeitung nicht nur um verbesserte Inspektion, sondern auch um die Schaffung intelligenterer Produktionsumgebungen. Diese Systeme können nun mit Robotern interagieren, Parameter in Echtzeit anpassen und wertvolle Erkenntnisse in die Produktionslinie zurückspielen. Da Fabriken zunehmend auf Industrie 4.0 setzen, wird die Rolle der KI in der Bildverarbeitungstechnologie voraussichtlich noch weiter an Bedeutung gewinnen und eine Zukunft prägen, in der Maschinen kontinuierlich lernen, sich anpassen und optimieren – ganz ohne menschliches Eingreifen.

- Einer der größten Vorteile KI-gestützter Bildverarbeitungssysteme ist ihre Zuverlässigkeit. Im Gegensatz zu menschlichen Prüfern, die ermüden oder abgelenkt werden können, halten diese Systeme rund um die Uhr ein gleichbleibend hohes Konzentrationsniveau aufrecht. Diese Zuverlässigkeit hilft Unternehmen, Fehler aufgrund von Müdigkeit oder subjektiver Beurteilung drastisch zu reduzieren. Darüber hinaus können KI-Bildverarbeitungssysteme große Prüfvolumina ohne Leistungseinbußen bewältigen, was für Branchen mit Hochgeschwindigkeits-Produktionslinien entscheidend ist.

- Ein weiterer spannender Aspekt ist, wie KI-gestützte Bildverarbeitungstechnologie vorausschauende Wartung und proaktive Problemlösung ermöglicht. Durch die kontinuierliche Überwachung von Produkten und Anlagen können diese Systeme selbst kleinste Veränderungen oder frühe Anzeichen von Verschleiß erkennen. Diese Frühwarnung ermöglicht es Herstellern, Probleme zu beheben, bevor sie zu kostspieligen Ausfallzeiten oder Produktrückrufen führen. Es ist, als ob ein wachsamer digitaler Wächter jeden Prozessschritt überwacht und einen reibungslosen Ablauf gewährleistet.

Dynamik des globalen Marktes für Oberflächenbildverarbeitung und Inspektion

Treiber

„ Wachsende Nachfrage nach automatisierter Qualitätskontrolle und intelligenter Fertigung “

- Der zunehmende Fokus auf Produktqualität, Konsistenz und Rückverfolgbarkeit treibt die Nachfrage nach fortschrittlichen Oberflächenerkennungs- und Inspektionssystemen an. Hersteller stehen unter Druck, Fehler zu reduzieren, menschliches Versagen auszuschließen und globale Qualitätsstandards zu erfüllen – insbesondere in kritischen Branchen wie der Automobil-, Elektronik- und Pharmaindustrie.

- Intelligente Bildverarbeitungssysteme, unterstützt durch KI und IoT, bieten Echtzeit-Feedback, ermöglichen vorausschauende Wartung und gewährleisten eine fehlerfreie Fertigung. Mit zunehmender Verbreitung des industriellen IoT entwickeln sich Oberflächeninspektionstechnologien zum zentralen Nervensystem intelligenter Produktionshallen.

- Steigende Lohnkosten und der weltweite Fachkräftemangel zwingen Unternehmen dazu, in automatisierte Inspektionssysteme zu investieren, um eine Hochgeschwindigkeitsverarbeitung mit unübertroffener Präzision zu gewährleisten. Maschinelles Sehen ist daher nicht nur eine Option, sondern eine Wettbewerbsnotwendigkeit.

- Ein weiterer wichtiger Faktor für die zunehmende Verbreitung automatisierter Oberflächenprüfung ist der steigende Lohnkostendruck und der weltweite Fachkräftemangel. Die manuelle Prüfung jedes einzelnen Produkts wird immer schwieriger und kostspieliger, insbesondere angesichts steigender Produktionsgeschwindigkeiten und strengerer Qualitätsanforderungen. Automatisierte Bildverarbeitungssysteme bieten eine Lösung, die Geschwindigkeit und Präzision vereint – sie prüfen Tausende von Teilen schnell, ermüdungsfrei und präzise. Für Hersteller bedeutet die Investition in diese Systeme nicht nur technologische Modernisierung, sondern auch Wettbewerbsfähigkeit in einem Markt, in dem makellose Qualität und kurze Durchlaufzeiten entscheidend sind. So hat sich die Bildverarbeitung von einem Luxus zu einer Notwendigkeit für Unternehmen entwickelt, die im heutigen anspruchsvollen Industrieumfeld erfolgreich sein wollen.

Zurückhaltung/Herausforderung

„ Hohe Anfangsinvestitionen und Integrationskomplexität “

- Eine der größten Hürden für das Wachstum des globalen Marktes für Oberflächeninspektion sind die hohen Anfangskosten für die Implementierung fortschrittlicher Bildverarbeitungssysteme. Diese Lösungen benötigen oft anspruchsvolle Hardwarekomponenten wie hochauflösende Kameras, Sensoren, Bildprozessoren und kundenspezifische Beleuchtungssysteme sowie komplexe Software-Frameworks mit Algorithmen für künstliche Intelligenz (KI) und maschinelles Lernen (ML). Die anfänglichen Investitionskosten für die Integration solcher Systeme in bestehende Produktionslinien können erheblich sein, insbesondere für kleine und mittlere Unternehmen (KMU) mit begrenzten Budgets.

- Darüber hinaus ist die Integration von Oberflächeninspektionstechnologien in bestehende Fertigungsumgebungen technisch anspruchsvoll und zeitaufwändig. Die nahtlose Interoperabilität mit vorhandenen Maschinen, die Datenkompatibilität mit Unternehmenssoftwaresystemen und die Aufrechterhaltung von Echtzeit-Verarbeitungsgeschwindigkeiten in verschiedenen Produktionsszenarien erfordern hochqualifiziertes Personal und eine Kalibrierung auf Expertenniveau. Diese Komplexität kann die Implementierungszeiten verzögern und die Gesamtkosten erhöhen, was Unternehmen, denen die technischen Kapazitäten oder Ressourcen für eine schnelle Anpassung fehlen, abschreckt.

- Eine weitere Herausforderung liegt in der Anpassbarkeit und Skalierbarkeit dieser Systeme. Da die Inspektionsanforderungen branchenübergreifend – von Mikroelektronik und Automobilindustrie bis hin zu Pharmazeutika und Verpackung – stark variieren, müssen Anbieter häufig maßgeschneiderte Lösungen entwickeln, was die Kosten weiter erhöht und die Implementierungszyklen verlängert. Darüber hinaus erschwert das Fehlen standardisierter Protokolle zwischen verschiedenen Plattformen und Anbietern Systemaktualisierungen und die Koordination mehrerer Produktionslinien und stellt somit ein langfristiges Hindernis für eine breite Akzeptanz dar. Daher zögern viele Hersteller, ohne klare und kurzfristige ROI-Garantien hohe Investitionen in Oberflächenbildverarbeitungs- und Inspektionssysteme zu tätigen.

Umfang des globalen Marktes für Oberflächenbildgebung und -inspektion

Der globale Markt für Oberflächenbildverarbeitung und -inspektion ist nach Komponenten, Systemtyp, Anwendung und Endverbraucherbranche segmentiert.

Der globale Markt für Oberflächenbildverarbeitung und -inspektion ist nach Komponenten, Systemtyp , Anwendung und Endverbraucherbranche segmentiert.

- Nach Komponente

Der Markt umfasst Hardware, Software und Dienstleistungen. Hardware dominiert das Segment, da leistungsstarke Kameras, Sensoren, Beleuchtungssysteme und Prozessoren für präzise Bildaufnahmen und Fehlererkennung unerlässlich sind. Das Softwaresegment gewinnt jedoch aufgrund des zunehmenden Einsatzes von künstlicher Intelligenz (KI) und Algorithmen des maschinellen Lernens, die die Mustererkennung und prädiktive Analysen verbessern, rasant an Bedeutung. Dienstleistungen – wie Installation, Schulung und Wartung – spielen ebenfalls eine wichtige Rolle, insbesondere für Unternehmen, die Komplettlösungen suchen.

- Nach Systemtyp

Der Markt ist in 1D-, 2D- und 3D-Bildverarbeitungssysteme unterteilt. 2D-Systeme dominieren derzeit den Markt aufgrund ihrer Erschwinglichkeit und Eignung für die meisten Oberflächeninspektionsanwendungen. 3D-Systeme verzeichnen jedoch ein schnelleres Wachstum, insbesondere in Branchen, in denen Tiefe, Konturen und strukturelle Integrität entscheidend sind, wie beispielsweise in der Automobil- oder Luftfahrtindustrie.

- Durch Bewerbung

Der Markt umfasst Inspektion, Messung, Identifizierung und weitere Bereiche. Die Inspektion bleibt die Kernanwendung, getrieben durch den Bedarf an Echtzeit-Fehlererkennung und Qualitätskontrolle. Auch Messanwendungen gewinnen an Bedeutung, insbesondere in der Präzisionsfertigung, wo Maßgenauigkeit unerlässlich ist. Identifizierungslösungen, darunter Barcode-Lesen und Teileerkennung, werden zunehmend eingesetzt, um die Rückverfolgbarkeit über Produktionszyklen hinweg zu verbessern.

- Nach Endverbraucherbranche

Der Markt ist in die Segmente Automobilindustrie, Elektronik & Halbleiter, Pharma, Lebensmittel & Getränke, Verpackung und Sonstige unterteilt. Die Elektronik- und Halbleiterindustrie ist aufgrund ihrer strengen Qualitätsanforderungen und minimalen Fehlertoleranzen ein Hauptanwender. Die Automobilindustrie nutzt Bildverarbeitungssysteme zur Oberflächenprüfung, Lackqualitätskontrolle und Bauteilausrichtung. Die Pharma- und Lebensmittelindustrie setzen diese Systeme ein, um Verpackungsintegrität, Etikettierungsgenauigkeit und kontaminationsfreie Produktion zu gewährleisten.

Regionale Analyse des globalen Marktes für Oberflächenbildgebung und -inspektion

Einblick in den globalen Markt für Oberflächenbildgebung und -inspektion in Nordamerika .

Der nordamerikanische Markt für Oberflächeninspektion verzeichnet ein stetiges Wachstum, bedingt durch die starke Automatisierung in der Fertigung und die Präsenz führender Technologieanbieter. Die USA dominieren weiterhin die regionale Nachfrage, unterstützt durch Fortschritte bei KI-gestützten Inspektionswerkzeugen und deren zunehmende Implementierung in der Automobil-, Elektronik- und Pharmabranche. Unternehmen investieren in die Modernisierung ihrer Qualitätssicherungsprozesse, insbesondere in der Hochpräzisionsfertigung, während die Einhaltung regulatorischer Vorgaben die Nachfrage in Branchen wie der Lebensmittel- und Pharmaindustrie zusätzlich ankurbelt.

Einblick in den europäischen globalen Markt für Oberflächenbildgebung und -inspektion

Europa bleibt ein wichtiger Akteur auf dem globalen Markt für Oberflächeninspektion, wobei Länder wie Deutschland, Großbritannien und Frankreich führend in der technologischen Innovation sind. Die Region profitiert von einer etablierten Automobil- und Industrieproduktion, in der Präzision und Qualitätskontrolle von entscheidender Bedeutung sind. EU-Vorschriften zur Produktsicherheit und Rückverfolgbarkeit drängen Unternehmen zur Integration fortschrittlicher Inspektionssysteme. Darüber hinaus beschleunigen Industrie-4.0-Initiativen und die steigende Nachfrage nach intelligenten Fabriken die branchenübergreifende Einführung von Oberflächeninspektionslösungen.

Einblick in den globalen Markt für Oberflächenbildgebung und -inspektion im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dürfte aufgrund der rasanten Industrialisierung, der großflächigen Fertigung und der starken Nachfrage nach Unterhaltungselektronik das schnellste Wachstum im Markt für Oberflächeninspektion verzeichnen. Länder wie China, Japan, Südkorea und Indien investieren massiv in Automatisierung und intelligente Produktionssysteme. Die Elektronik- und Automobilbranche stehen an der Spitze dieses Wandels und nutzen Bildverarbeitungstechnologien, um die Qualität zu verbessern, Abfall zu reduzieren und globale Exportstandards zu erfüllen. Steigende Lohnkosten bewegen Unternehmen zudem dazu, von manueller Inspektion auf automatisierte Lösungen umzusteigen.

Einblick in den globalen Markt für Oberflächenbildgebung und -inspektion im Nahen Osten und Afrika

Der Markt für Oberflächeninspektion im Nahen Osten und in Afrika befindet sich noch im Aufbau, birgt aber vielversprechendes Wachstumspotenzial. Der Fokus liegt vor allem auf der industriellen Automatisierung und der Verbesserung der Qualitätskontrolle in der Verpackungs-, Lebensmittel- und Pharmaindustrie. Mit der Modernisierung der Produktionsanlagen in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien steigt das Interesse an intelligenten Bildverarbeitungssystemen. Die zunehmende Einhaltung regulatorischer Vorgaben und Investitionen in Nicht-Öl-Industrien dürften neue Chancen in der Region eröffnen.

Einblick in den globalen Markt für Oberflächenbildgebung und -inspektion in Südamerika

In Südamerika, insbesondere in Brasilien und Argentinien, wo die industrielle Aktivität wächst, ist ein zunehmender Einsatz von Oberflächenbildverarbeitungssystemen zu beobachten. Die Automobil- und Lebensmittelindustrie sind hierbei die Haupttreiber, da sie eine höhere Effizienz und Genauigkeit in der Produktion anstreben. Obwohl Herausforderungen wie hohe Gerätekosten und ein begrenztes Bewusstsein weiterhin bestehen, fördert der verstärkte Fokus auf Qualitätssicherung und Exportfähigkeit die schrittweise Einführung dieser Technologien. Mit zunehmender Automatisierung dürfte die Nachfrage nach Inspektionstechnologien in der gesamten Region steigen.

Weltweiter Marktanteil für Oberflächenbildgebung und -inspektion

Der globale Markt für Oberflächeninspektion ist mäßig fragmentiert. Mehrere wichtige Akteure konkurrieren durch technologische Innovationen, kundenspezifische Lösungen und globale Reichweite. Führende Unternehmen investieren massiv in Forschung und Entwicklung, um intelligentere, schnellere und präzisere Inspektionssysteme zu entwickeln, die ein breiteres Spektrum an Oberflächen und Materialien in verschiedenen Branchen verarbeiten können. Unternehmen wie die Cognex Corporation, die Keyence Corporation, Teledyne Technologies, die Basler AG und die Omron Corporation halten aufgrund ihrer starken Produktportfolios und ihrer etablierten Präsenz in Industrie- und Schwellenländern einen bedeutenden Marktanteil.

In den letzten Jahren hat sich der Wettbewerb durch den Markteintritt neuer Anbieter verschärft, die KI-basierte Bildverarbeitungslösungen zu erschwinglicheren Preisen anbieten. Diese neuen Anbieter zielen insbesondere auf kleine und mittelständische Unternehmen ab, die ihre Inspektionsprozesse ohne hohe Investitionskosten modernisieren möchten. Gleichzeitig bauen etablierte Unternehmen ihre Marktanteile durch strategische Akquisitionen, globale Partnerschaften und die Integration von KI und Deep Learning in ihre bestehenden Plattformen aus, um den sich wandelnden Branchenanforderungen gerecht zu werden.

Die regionale Marktanteilsverteilung variiert ebenfalls erheblich. Der asiatisch-pazifische Raum ist führend in Bezug auf die Akzeptanz, dank des rasanten Wachstums von Produktionszentren in Ländern wie China, Japan, Südkorea und Indien. Nordamerika und Europa folgen dicht dahinter, angetrieben durch strenge regulatorische Standards, hohe Automatisierungsgrade und fortschrittliche Produktionsanlagen in Branchen wie der Automobil-, Elektronik- und Pharmaindustrie. Da globale Hersteller weiterhin Qualität und Prozessoptimierung priorisieren, wird erwartet, dass der Markt für Oberflächeninspektion und -prüfung einen gesunden Wettbewerb und ein stetiges Wachstum seines globalen Marktanteils verzeichnen wird.

Folgende Unternehmen gelten als wichtige Akteure auf dem globalen Markt für Oberflächenbildverarbeitung und -inspektion:

- KEYENCE Corporation (Japan)

- Cognex Corporation (USA)

- OMRON Corporation (Japan)

- ISRA VISION (Deutschland)

- Panasonic Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für Oberflächenbildverarbeitung und Inspektion

- Im Mai 2025 kündigte die Cognex Corporation die Markteinführung ihres Bildverarbeitungssystems In-Sight 9902L der nächsten Generation an. Ausgestattet mit hochauflösender Zeilenabtasttechnologie und fortschrittlicher KI-gestützter Fehlerklassifizierung, bietet das System eine verbesserte Leistung in komplexen Inspektionsumgebungen wie Leiterplatten und Metalloberflächen.

- Im April 2025 erweiterte die Keyence Corporation ihr Portfolio für Oberflächeninspektion mit der Einführung der LJ-X8000-Serie, einem Hochgeschwindigkeits-3D-Laser-Wegsensor, der Oberflächenanalysen im Mikrometerbereich in Echtzeit ermöglicht. Diese Lösung richtet sich an Branchen mit hohen Präzisionsanforderungen wie die Automobil-, Elektronik- und Medizintechnik.

- Im März 2025 stellte Teledyne DALSA die neue Hochgeschwindigkeits-CMOS-Zeilenkamera Linea2 vor, die speziell für die Oberflächeninspektion von Bahnmaterialien, Textilien und Halbleiterwafern entwickelt wurde. Die Kamera bietet eine verbesserte Empfindlichkeit und unterstützt Mehrzeilenkonfigurationen, wodurch Hersteller die Fehlerrate senken und die Inspektionsgenauigkeit erhöhen können.

- Im Februar 2025 präsentierte die Basler AG ihre AI Vision Suite 3.0, die auf Deep Learning basierende Oberflächeninspektion mit Edge-Computing-Funktionen kombiniert. Die Suite unterstützt die intelligente Integration in bestehende Produktionslinien und ermöglicht Echtzeit-Entscheidungsfindung für dynamische Qualitätskontrollanwendungen.

- Im Januar 2025 brachte ISRA VISION, eine Tochtergesellschaft von Atlas Copco, eine automatisierte Oberflächeninspektionslösung für Komponenten von Elektrofahrzeugbatterien auf den Markt. Das neue System optimiert die Batteriezellenproduktion durch die Erkennung von Mikrodefekten in Elektrodenbeschichtungen und Separatorfolien und verbessert so die Sicherheit und den Gesamtwirkungsgrad der Batterien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR OBERFLÄCHENVISUIERUNG UND -INSPEKTION

1.4 WÄHRUNG UND PREISE

1.5 Auswirkungen der COVID-19-Pandemie auf den Markt

1.5.1 PREISAUSWIRKUNGEN

1.5.2 Auswirkungen auf die Nachfrage

1.5.3 Auswirkungen auf die Lieferkette

1.5.4 SCHLUSSFOLGERUNG

1.6 BESCHRÄNKUNG

1.7 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 EINTRITT AUF DEN GLOBALEN MARKT FÜR OBERFLÄCHENVISION UND -INSPEKTION

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR OBERFLÄCHENVISUIERUNG UND -INSPEKTION: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT UND BRANCHENTRENDS

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DURCH OBERFLÄCHENPRÜFUNG UND INSPEKTION ERFASSTE MÄNGEL

5.1.1 FERTIGSTELLUNG

5.1.2 GELENKE

5.1.3 Risse

5.1.4 VERSCHLEISS

5.1.5 LÖCHER

5.1.6 Kratzer

5.1.7 ANDERE

6. Auswirkungen der COVID-19-Pandemie auf den Markt

6.1 Analyse der Auswirkungen von COVID-19 auf den Markt

6.2 Nach den Berechnungen zu COVID-19 und den Regierungsinitiativen zur Ankurbelung des Marktes

6.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsmarktanteilen

6.4 Preisauswirkungen/Preisanalyse

6.5 Auswirkungen auf die Nachfrage

6.6 Auswirkungen auf die Lieferkette

6.7 SCHLUSSFOLGERUNG

7. WELTWEITER MARKT FÜR OBERFLÄCHENVISION UND -INSPEKTION, NACH TYP

7.1 ÜBERSICHT

7.2 Computersystem

7.3 KAMERASYSTEM

8. Weltweiter Markt für Oberflächeninspektion und -überwachung, nach Oberflächenart

8.1 ÜBERSICHT

8.2 2D

8.3 3D

8.4 ANDERE

9. WELTWEITER MARKT FÜR OBERFLÄCHENVISION UND -INSPEKTION, NACH FUNKTIONALITÄT

9.1 ÜBERSICHT

9.2 WEB-INSPEKTION

9.2.1 ENGES WEB

9.2.2 BREITES WEB

9.3 Oberflächenfehler

9.4 Oberflächeninspektion

9.4.1 LACKIERTE OBERFLÄCHE

9.4.2 BESCHICHTETE OBERFLÄCHE

9.5 ANDERE

10. WELTWEITER MARKT FÜR OBERFLÄCHENVISION UND -INSPEKTION, NACH KOMPONENTEN

10.1 ÜBERSICHT

10.2 SOFTWARE

10.2.1 INTEGRIERT

10.2.2 Standalone-Version

10.3 Hardware

10.3.1 KAMERAS

10.3.1.1. Sensortechnik

10.3.1.2. Bildgebungstechnologie

10.3.1.3. Schnittstellenstandards

10.3.1.4. Bildraten

10.3.1.5. FORMAT

10.3.2 OPTIK

10.3.3 Beleuchtungsausrüstung

10.3.4 Rahmengreifer

10.3.5 Prozessoren

11. Weltweiter Markt für Oberflächeninspektion und -überwachung, nach Einsatzart

11.1 ÜBERSICHT

11.2 TRADITIONELL

11.3 ROBOTERZELLBASIERT

12. WELTWEITER MARKT FÜR OBERFLÄCHENVISUIERUNG UND -INSPEKTION, NACH BRANCHEN

12.1 ÜBERSICHT

12.2 GESUNDHEITSWESEN

12.2.1 Fläschcheninspektion

12.2.2 Inspektion transdermaler Pflaster

12.2.3 Inspektion der Blisterverpackung

12.2.4 INSPEKTION DES INSULINSTIFTS

12.3 DRUCKEN

12.4 KUNSTSTOFF & GUMMI

12.5 AUTOMOBIL

12.5.1 MONTAGEÜBERPRÜFUNG

12.5.2 Inspektion lackierter Oberflächen

12.5.3 Prüfung von Schweiß- und Lötverbindungen

12.5.4 Inspektion von Automatten aus CFK und GFK

12.5.5 Fehlererkennung

12.5.6 ANDERE

12.6 Speisen und Getränke

12.6.1 BEWERTUNG

12.6.2 ETIKETTVALIDIERUNG

12.6.3 QUALITÄTSSICHERUNG

12.6.4 INSPEKTION

12.6.4.1. GLASBEHÄLTER

12.6.4.2. KUNSTSTOFFFLASCHEN

12.6.4.3. METALLBEHÄLTER

12.6.5 ANDERE

12.7 HALBLEITER

12.7.1 Inspektion mittels Infrarot-Vision

12.7.2 Inspektion mittels Robotersicht

12.7.3 Leiterplattenprüfung

12.7.4 Inspektion auf Makromängel

12.7.5 Inspektion der Halbleiterfertigung

12.8 ELEKTROTECHNIK & ELEKTRONIK

12.9 GLAS & METALL

12.9.1 Inspektion der Schnittplatte

12.9.2 Inspektion von strukturierten Solarglasflächen

12.9.3 Inspektion von Schwimmglas

12.9.4 Prüfung von beschichtetem Glas

12.9.5 SPIEGELGLASPRÜFUNG

12.9.6 Prüfung von Verbundglas

12.9.7 ANDERE

12.1 PAPIER & HOLZ

12.11 Post und Logistik

12.12 ANDERE

13. WELTWEITER MARKT FÜR OBERFLÄCHENVISION UND -INSPEKTION, NACH GEOGRAFIE

GLOBALER MARKT FÜR OBERFLÄCHENVISUIERUNG UND -INSPEKTION (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1.1 Nordamerika

13.1.1.1. USA

13.1.1.2. KANADA

13.1.1.3. MEXIKO

13.1.2 EUROPA

13.1.2.1. DEUTSCHLAND

13.1.2.2. FRANKREICH

13.1.2.3. Vereinigtes Königreich

13.1.2.4. ITALIEN

13.1.2.5. SPANIEN

13.1.2.6. RUSSLAND

13.1.2.7. Türkei

13.1.2.8. BELGIEN

13.1.2.9. NIEDERLANDE

13.1.2.10. SCHWEIZ

13.1.2.11. ÜBRIGES EUROPA

13.1.3 ASIEN-PAZIFIK

13.1.3.1. JAPAN

13.1.3.2. CHINA

13.1.3.3. SÜDKOREA

13.1.3.4. INDIEN

13.1.3.5. AUSTRALIEN

13.1.3.6. SINGAPUR

13.1.3.7. THAILAND

13.1.3.8. MALAYSIA

13.1.3.9. INDONESIEN

13.1.3.10. PHILIPPINEN

13.1.3.11. RESTLICHES ASIEN-PAZIFIK

13.1.4 SÜDAMERIKA

13.1.4.1. BRASILIEN

13.1.4.2. ARGENTINIEN

13.1.4.3. RESTLICHES SÜDAMERIKA

13.1.5 Naher Osten und Afrika

13.1.5.1. SÜDAFRIKA

13.1.5.2. ÄGYPTEN

13.1.5.3. SAUDI-ARABIEN

13.1.5.4. Vereinigte Arabische Emirate

13.1.5.5. ISRAEL

13.1.5.6. Übriger Naher Osten und Afrika

13.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

14 GLOBALER MARKT FÜR OBERFLÄCHENVISION UND -INSPEKTION, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

14.2 AKTIENANALYSE: NORDAMERIKA

14.3 AKTIENANALYSE: EUROPA

14.4 AKTIENANALYSE: ASIEN-PAZIFIK

14.5 Fusionen und Übernahmen

14.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

14.7 ERWEITERUNGEN

14.8 RECHTLICHE ÄNDERUNGEN

14.9 Partnerschaften und andere strategische Entwicklungen

15. Globaler Markt für Oberflächeninspektion und -überwachung, SWOT- und DBMR-Analyse

16. Globaler Markt für Oberflächeninspektion und -überwachung, Unternehmensprofil

16.1 BAUMER-INSPEKTION

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 GEOGRAFISCHE PRÄSENZ

16.1.4 PRODUKTPORTFOLIO

16.1.5 Aktuelle Entwicklungen

16.2 ADEPT TECHNOLOGY, INC

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 GEOGRAFISCHE PRÄSENZ

16.2.4 PRODUKTPORTFOLIO

16.2.5 Aktuelle Entwicklungen

16.3 Nationale Instrumente

16.3.1 Unternehmensübersicht

16.3.2 Umsatzanalyse

16.3.3 GEOGRAFISCHE PRÄSENZ

16.3.4 PRODUKTPORTFOLIO

16.3.5 Aktuelle Entwicklungen

16.4 PERCEPTRON INC

16.4.1 Unternehmensübersicht

16.4.2 Umsatzanalyse

16.4.3 GEOGRAFISCHE PRÄSENZ

16.4.4 PRODUKTPORTFOLIO

16.4.5 Aktuelle Entwicklungen

16.5 COGNEX CORPORATION

16.5.1 Unternehmensübersicht

16.5.2 Umsatzanalyse

16.5.3 GEOGRAFISCHE PRÄSENZ

16.5.4 PRODUKTPORTFOLIO

16.5.5 Aktuelle Entwicklungen

16.6 SHELTON VISION

16.6.1 Unternehmensübersicht

16.6.2 Umsatzanalyse

16.6.3 GEOGRAFISCHE PRÄSENZ

16.6.4 PRODUKTPORTFOLIO

16.6.5 Aktuelle Entwicklungen

16.7 ISRA VISION AG

16.7.1 Unternehmensübersicht

16.7.2 Umsatzanalyse

16.7.3 GEOGRAFISCHE PRÄSENZ

16.7.4 PRODUKTPORTFOLIO

16.7.5 Aktuelle Entwicklungen

16.8 VITRONIC GMBH

16.8.1 Unternehmensübersicht

16.8.2 Umsatzanalyse

16.8.3 GEOGRAFISCHE PRÄSENZ

16.8.4 PRODUKTPORTFOLIO

16.8.5 Aktuelle Entwicklungen

16.9 TELEDYNE DALSA INC

16.9.1 Unternehmensübersicht

16.9.2 Umsatzanalyse

16.9.3 GEOGRAFISCHE PRÄSENZ

16.9.4 PRODUKTPORTFOLIO

16.9.5 NEUESTE ENTWICKLUNGEN

16.1 MATROX IMAGING

16.10.1 Unternehmensübersicht

16.10.2 Umsatzanalyse

16.10.3 GEOGRAFISCHE PRÄSENZ

16.10.4 PRODUKTPORTFOLIO

16.10.5 Aktuelle Entwicklungen

16.11 MICROSCAN SYSTEMS INC

16.11.1 Unternehmensübersicht

16.11.2 Umsatzanalyse

16.11.3 GEOGRAFISCHE PRÄSENZ

16.11.4 PRODUKTPORTFOLIO

16.11.5 Aktuelle Entwicklungen

16.12 OMRON CORPORATION (VON NIDEC ÜBERNOMMEN)

16.12.1 Unternehmensübersicht

16.12.2 Umsatzanalyse

16.12.3 GEOGRAFISCHE PRÄSENZ

16.12.4 PRODUKTPORTFOLIO

16.12.5 Aktuelle Entwicklungen

16.13 PANASONIC CORPORATION

16.13.1 Unternehmensübersicht

16.13.2 Umsatzanalyse

16.13.3 GEOGRAFISCHE PRÄSENZ

16.13.4 PRODUKTPORTFOLIO

16.13.5 Aktuelle Entwicklungen

16.14 KEYENCE CORPORATION

16.14.1 Unternehmensübersicht

16.14.2 Umsatzanalyse

16.14.3 GEOGRAFISCHE PRÄSENZ

16.14.4 PRODUKTPORTFOLIO

16.14.5 Aktuelle Entwicklungen

16.15 ALLIED VISION TECHNOLOGIES GMBH

16.15.1 Unternehmensübersicht

16.15.2 Umsatzanalyse

16.15.3 GEOGRAFISCHE PRÄSENZ

16.15.4 PRODUKTPORTFOLIO

16.16 DATALOGIC SPA

16.16.1 Unternehmensübersicht

16.16.2 Umsatzanalyse

16.16.3 GEOGRAFISCHE PRÄSENZ

16.16.4 PRODUKTPORTFOLIO

16.16.5 Aktuelle Entwicklungen

16.17 AMETEK OBERFLÄCHENVISION

16.17.1 Unternehmensübersicht

16.17.2 Umsatzanalyse

16.17.3 GEOGRAFISCHE PRÄSENZ

16.17.4 PRODUKTPORTFOLIO

16.18 TOSHIBA TELI CORPORATION

16.18.1 Unternehmensübersicht

16.18.2 Umsatzanalyse

16.18.3 GEOGRAFISCHE PRÄSENZ

16.18.4 PRODUKTPORTFOLIO

16.19 Strahlendes Sehsystem

16.19.1 Unternehmensübersicht

16.19.2 Umsatzanalyse

16.19.3 GEOGRAFISCHE PRÄSENZ

16.19.4 PRODUKTPORTFOLIO

16.2 QVISION

16.20.1 Unternehmensübersicht

16.20.2 Umsatzanalyse

16.20.3 GEOGRAFISCHE PRÄSENZ

16.20.4 PRODUKTPORTFOLIO

16.21 Dunkelfeldtechnologien

16.21.1 Unternehmensübersicht

16.21.2 Umsatzanalyse

16.21.3 GEOGRAFISCHE PRÄSENZ

16.21.4 PRODUKTPORTFOLIO

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

17. SCHLUSSFOLGERUNG

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.