Global Surgical Booms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

303.63 Million

USD

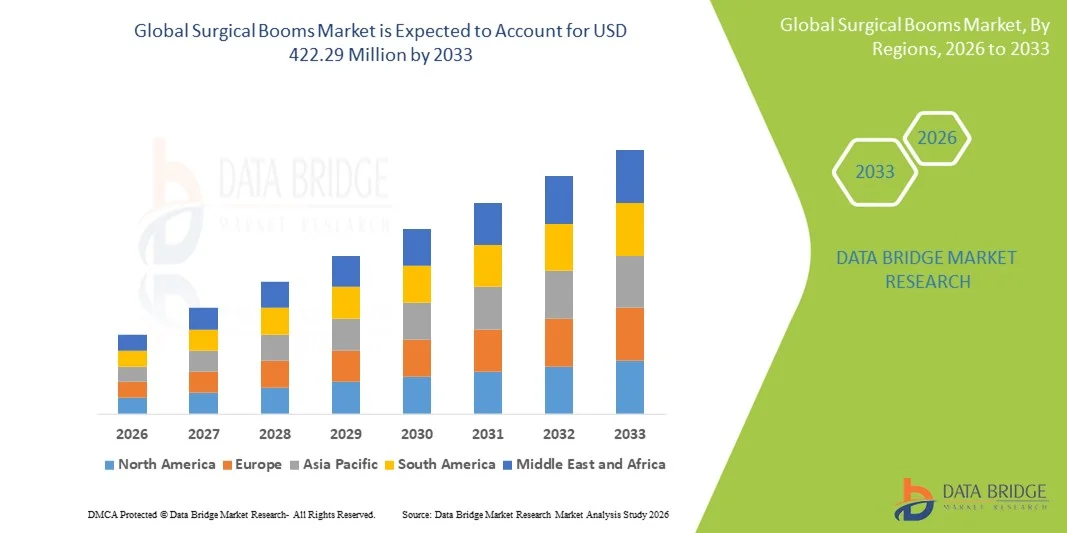

422.29 Million

2025

2033

USD

303.63 Million

USD

422.29 Million

2025

2033

| 2026 –2033 | |

| USD 303.63 Million | |

| USD 422.29 Million | |

| % | |

|

Marktsegmentierung für OP-Teleskoparme weltweit nach Installationsart (Dach- und Bodenmontage), Produkttyp (Geräte-, Universal-, Anästhesie- und kundenspezifische Teleskoparme), Mobilität (freistehend und mobil) und Endverwendung (Krankenhäuser und ambulante OP-Zentren ) – Branchentrends und Prognose bis 2033

Was ist die Chirurgische Booms Marktgröße und Wachstumsrate

- Wie bei der Data Bridge Market Research Analysis wurde die globale Marktgröße für chirurgische Ausleger geschätzt.303,63 Millionen USD in 2025und wird voraussichtlich erreichen422.29 Mio. USD bis 2033, beiCAGR von 4,21 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Anzahl von chirurgischen Eingriffen und kontinuierlichen technologischen Fortschritten in der Betriebsrauminfrastruktur gefördert, was zu einer verstärkten Übernahme von integrierten und ergonomisch gestalteten chirurgischen Auslegern in Krankenhäusern und ambulanten chirurgischen Zentren führt.

- Darüber hinaus stellt die wachsende Nachfrage nach einer effizienten Raumausnutzung, einem verbesserten Workflow-Management und einer verbesserten Patientensicherheit in modernen Operationsräumen chirurgische Ausleger als kritischer Bestandteil fortschrittlicher chirurgischer Umgebungen her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Surgical Booms-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025):303,63 Millionen USD in 2025

- Voraussichtlicher Marktwert (2033):422.29 Mio. USD bis 2033

- Wettervorhersage CAGR (2026–2033):4.21%

Chirurgische Booms Marktanalyse

- Chirurgische Ausleger sind fortschrittliche Infrastruktursysteme für Decken- oder Wandmontagen, die dazu bestimmt sind, kritische medizinische Geräte, Leistungseinheiten, medizinische Gase und IT-Komponenten in den Operationsräumen zu unterstützen und zu organisieren, wodurch sicherere Verfahren, verbesserte Infektionskontrolle und optimierte klinische Arbeitsabläufe in modernen chirurgischen Umgebungen ermöglicht werden

- Das Marktwachstum wird in erster Linie durch den globalen Wandel in Richtung hybrider und digital integrierter Betriebsräume, die zunehmende Nachfrage nach platzeffizienter Infrastruktur, steigender operativer Volumen im Zusammenhang mit alternden Bevölkerungen und der Schwerpunkte der Krankenhäuser auf der Verbesserung der Personalergonomie und Patientensicherheitsstandards angetrieben.

- Nordamerika führte den chirurgischen Booms-Markt mit einem Umsatzanteil von etwa 38,7% im Jahr 2025, unterstützt durch hohe Annahme von Smart-Betriebsraum-Technologien, starke Kapitalausgaben durch Krankenhäuser, und kontinuierliche Upgrades der chirurgischen Infrastruktur, insbesondere in den USA und Kanada

- Asia-Pacific wird in der Prognosezeit als die am schnellsten wachsende Region des Operationsbooms-Marktes prognostiziert, mit einem CAGR von rund 10,2%, angetrieben durch groß angelegte Krankenhausbau, Erweiterung von tertiären Einrichtungen, wachsende private Gesundheitsinvestitionen und zunehmende Durchdringung fortgeschrittener chirurgischer Systeme in Schwellenländern

- Das Dachsegment dominierte den größten Marktanteil von rund 62,4% im Jahr 2025, angetrieben durch seine weit verbreitete Annahme in modernen Operationsräumen und fortgeschrittenen chirurgischen Suiten

Report Scope und Chirurgische Booms Marktsegmentierung

|

Attribute |

Chirurgische Perspektiven |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Chirurgischen Booms-Markt

Erhöhung der Adoption von Advanced Operating Room Infrastructure

- Ein bedeutender und beschleunigter Trend im globalen Surgical Booms-Markt ist die zunehmende Annahme fortschrittlicher Operationssaal (OR) Infrastruktur zur Verbesserung der Workflow-Effizienz, Raumauslastung und klinischen Ergebnisse in Krankenhäusern und ambulanten chirurgischen Zentren weltweit.

- So haben in den letzten Jahren mehrere große Krankenhäuser in der Tertiär-Krankheit in Nordamerika, Europa und Asien-Pazifik in deckenmontierte chirurgische Boomsysteme investiert, um die Integration von medizinischen Gasen zu unterstützen,Stromversorgung, bildgebende Ausrüstung und chirurgische Geräte in modernen Hybrid-Betriebsräumen

- Der zunehmende Fokus auf minimalinvasiven Operationen und technologisch fortschrittlichen Verfahren erhöht die Nachfrage nach flexiblen und ergonomischen chirurgischen Boomlösungen, die die Geräteverfügbarkeit verbessern und den Cutter in kritischen Pflegeumgebungen reduzieren

- Chirurgische Ausleger werden zunehmend mit modularen ODER-Designs integriert, so dass Gesundheitseinrichtungen Layouts basierend auf chirurgischen Spezialanforderungen und wachsenden klinischen Anforderungen anpassen können

- Dieser Trend zu effizienteren, organisierten und technologisch ausgestatteten Operationsräumen macht die Erwartungen an die operative Infrastruktur neu. Daher entwickeln Hersteller innovative chirurgische Auslegersysteme mit verbesserter Tragfähigkeit, verbesserter Manövrierfähigkeit und Kompatibilität mit fortschrittlichen medizinischen Geräten

- Die Nachfrage nach leistungsstarken chirurgischen Auslegern wächst global über Krankenhäuser, Spezialkliniken und ambulante chirurgische Zentren, da Gesundheitsanbieter Patientensicherheit, Verfahrenseffizienz und optimierte klinische Arbeitsabläufe priorisieren

Chirurgische Booms Marktdynamik

Fahrer

Steigende chirurgische Volumes und Modernisierung von Gesundheitseinrichtungen

- Die zunehmende Anzahl von chirurgischen Eingriffen weltweit, die von alternden Bevölkerungen, steigender Prävalenz chronischer Krankheiten und zunehmendem Zugang zu Gesundheitsdienstleistungen angetrieben werden, ist ein wichtiger Treiber für das Wachstum im Operationsmastmarkt

- So kündigten im Jahr 2024 mehrere Gesundheitssysteme in ganz Asien-Pazifik und im Nahen Osten umfangreiche Krankenhauserweiterungs- und Modernisierungsprojekte an, die Upgrades auf Operationsräume mit fortgeschrittenen chirurgischen Boom-Installationen beinhalteten.

- Der weltweite Schub in Richtung Krankenhaus-Infrastruktur-Modernisierung und die Einrichtung neuer Gesundheitseinrichtungen erhöht die Nachfrage nach integrierten OR-Ausrüstungen, einschließlich chirurgischer Ausleger

- Darüber hinaus ist die zunehmende Betonung auf die Infektionskontrolle, die verbesserte Ergonomie für chirurgisches Personal und das optimierte Gerätemanagement ermutigen Krankenhäuser, traditionelle Bodensysteme durch deckenmontierte chirurgische Boomlösungen zu ersetzen

- Die Expansion von ambulanten chirurgischen Zentren und die zunehmende Einführung fortschrittlicher chirurgischer Technologien tragen zu einer anhaltenden Nachfrage nach chirurgischen Booms in den entwickelten und aufstrebenden Gesundheitsmärkten bei.

Zurückhaltung/Challenge

Hohe Investitions- und Installationskomplexität

- Die hohen anfänglichen Kosten im Zusammenhang mit chirurgischen Auslegersystemen, einschließlich Beschaffung, Installation und Integration mit der bestehenden Betriebsrauminfrastruktur, sind nach wie vor eine große Herausforderung für das Marktwachstum.

- So verschieben kleinere Krankenhäuser und Gesundheitseinrichtungen in Entwicklungsregionen häufig die Investitionen in fortgeschrittene chirurgische Boomsysteme aufgrund von Budgetzwängen und konkurrierenden Prioritäten für die Investitionsausgaben.

- Die Komplexität der Installation von chirurgischen Auslegern, insbesondere in bestehenden Anlagen mit Platz oder strukturellen Einschränkungen, kann zu verlängerten Ausfallzeiten und höheren Implementierungskosten führen

- Fortlaufende Wartungsanforderungen, regelmäßige Upgrades und die Notwendigkeit von Fachkräften, fortgeschrittene chirurgische Infrastruktur zu verwalten, zusätzlich zu den Gesamtbetriebskosten

- Die Bewältigung dieser Herausforderungen durch kostengünstige Produktangebote, modulare Designs, flexible Installationslösungen und ein verbessertes Return-on-Investment-Bewusstsein wird für ein nachhaltiges Wachstum im globalen Surgical Booms-Markt entscheidend sein

Chirurgische Booms Markt Scope

Der Markt wird auf der Grundlage von Installation, Produkttyp, Mobilität und Endverwendung segmentiert.

- Durch die Installation

Auf der Grundlage der Installation wird der Chirurgische Boom-Markt in Dach- und Bodenmontageanlagen segmentiert. Das Dachsegment dominierte den größten Marktanteil von rund 62,4% im Jahr 2025, angetrieben durch seine weit verbreitete Annahme in modernen Operationsräumen und fortgeschrittenen chirurgischen Suiten. Erst montierte chirurgische Ausleger ermöglichen eine optimale Nutzung des Bodenraums und ermöglichen eine bessere Bewegung des medizinischen Personals und der Ausrüstung bei komplexen chirurgischen Eingriffen. Diese Systeme unterstützen eine hohe Tragfähigkeit und eignen sich für die Integration von Anästhesiemaschinen, Monitoren, Abbildungssystemen und Operationsleuchten. Krankenhäuser bevorzugen zunehmend Dachausleger durch eine verbesserte Infektionskontrolle, da Deckeninstallationen Bodenschneider und einfache Reinigung reduzieren. Ihre Kompatibilität mit Hybrid-Betriebsräumen und minimalinvasiven Operationen stärkt die Nachfrage weiter. Darüber hinaus tragen starke Investitionen in Krankenhausinfrastruktur-Upgrades in Nordamerika und Europa zur Dominanz bei. Die Integration mit digitalen OR-Systemen verbessert auch die Workflow-Effizienz und chirurgische Präzision.

Das bodenständige Segment wird voraussichtlich von 2026 bis 2033 die schnellste CAGR von rund 7,9% erleben, die von kleinen Krankenhäusern, ambulanten Einrichtungen und kostensensiblen Gesundheitsdienstleistern angetrieben wird. Die bodenmontierten Ausleger bieten eine einfachere Installation, niedrigere Kosten und Flexibilität für Anlagen mit strukturellen Einschränkungen. Diese Systeme sind besonders attraktiv in Schwellenländern, in denen die Umrüstung älterer Krankenhäuser üblich ist. Die wachsende Zahl der ambulanten chirurgischen Zentren (ASCs) unterstützt weltweit die Adoption. Die Hersteller verbessern die Mobilitäts- und Stabilitätsmerkmale und machen bodenmontierte Ausleger vielseitiger. Die Steigerung der Investitionen in die Infrastruktur im Gesundheitswesen in Asien-Pazifik und Lateinamerika dürfte das Wachstum dieses Segments im Voraus beschleunigen.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Chirurgische Boom-Markt in Ausrüstungsboom, Versorgungsboom, Anästhesieboom und Custom Boom segmentiert. Das Segment Equipment Boom entfiel auf den größten Marktanteil von rund 38,6% im Jahr 2025, der durch seine kritische Rolle bei der Unterstützung von chirurgischen Geräten wie Monitoren, Abbildungsgeräten und Endoskopiesystemen angetrieben wurde. Geräteausleger verbessern die ergonomische Positionierung und reduzieren die körperliche Belastung von Chirurgen und Mitarbeitern während längerer Prozesse. Ihre Fähigkeit, schwere Lasten und mehrere Gelenkarme zu unterstützen, macht sie essentiell in fortgeschrittenen chirurgischen Umgebungen. Die zunehmende Übernahme minimalinvasiver und bildgeführter Operationen hat die Nachfrage deutlich gesteigert. Krankenhäuser priorisieren die Geräteausleger, um die Effizienz des Workflows zu verbessern und eine präzise Ausrüstungsplatzierung zu gewährleisten. Kontinuierliche technologische Fortschritte, einschließlich motorisierte Arme und integrierte Kabelführung, weitere Unterstützung Segment Dominanz. Eine hohe Ersatznachfrage in entwickelten Märkten trägt auch zu einem nachhaltigen Umsatzwachstum bei.

Das benutzerdefinierte Boom-Segment wird mit dem schnellsten CAGR von 2026 bis 2033 um etwa 8,5 % wachsen, angetrieben durch steigende Nachfrage nach maßgeschneiderten Betriebssystemlösungen. Individuelle Ausleger ermöglichen es Krankenhäusern, Layouts basierend auf speziellen chirurgischen Spezialitäten wie Neurochirurgie, Kardiologie oder Orthopädie zu konfigurieren. Der zunehmende Trend zu Hybrid-Betriebsräumen macht die Nachfrage nach kundenspezifischen Systemen deutlich. Gesundheitseinrichtungen suchen flexible Designs, die sich an die sich entwickelnden Technologieanforderungen anpassen können. Die Hersteller arbeiten zunehmend mit Krankenhäusern zusammen, um maßgeschneiderte Lösungen zu liefern und die Adoption zu verbessern. Der Ausbau der Premium-Krankheitsinfrastruktur und Spezial-Chirurgiezentren weltweit beschleunigt das Wachstum in diesem Segment weiter.

- Durch Mobilität

Auf Basis der Mobilität wird der Chirurgische Boom-Markt in freistehende und mobile Systeme segmentiert. Das freistehende Segment dominierte den Markt mit einem Umsatzanteil von fast 55,1% im Jahr 2025, aufgrund seiner Stabilität, hoher Tragfähigkeit und Eignung für komplexe chirurgische Verfahren. Freistehende Ausleger sind weit verbreitet in großen Krankenhäusern und tertiären Pflegezentren, wo fortgeschrittene Operationen durchgeführt werden. Diese Systeme bieten eine überlegene Positioniergenauigkeit und langfristige Haltbarkeit. Krankenhäuser bevorzugen freistehende Ausleger für permanente Operationsräume, um Konsistenz und Sicherheit zu gewährleisten. Die Integration mit Decken- und Wandsystemen erhöht die betriebliche Effizienz. Eine hohe Akzeptanz in entwickelten Gesundheitssystemen, kombiniert mit einer starken regulatorischen Compliance, verstärkt die Dominanz. Die kontinuierliche Produktinnovation stärkt die Marktführerschaft weiter.

Das mobile Segment wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von rund 9,2% registrieren, was durch steigende Flexibilitäts- und Raumoptimierungsnachfrage bedingt ist. Mobile chirurgische Ausleger ermöglichen eine einfache Repositionierung über Operationsräume, so dass sie ideal für ambulante chirurgische Zentren und temporäre Setups. Das Wachstum von Pflegechirurgie und modularen Krankenhäusern unterstützt dieses Segment deutlich. Mobile Systeme appellieren auch an Einrichtungen, die kostengünstige Lösungen mit minimalen Infrastrukturänderungen suchen. Technologische Verbesserungen in Mobilität, Bremssystemen und Stabilität erhöhen Sicherheit und Verwendbarkeit. Aufstrebende Volkswirtschaften werden durch den Ausbau der ambulanten Pflegedienste zu einem schnellen Wachstum beitragen.

- Von End-Use

Auf der Grundlage der Endverwendung wird der Chirurgische Boom-Markt in Krankenhäuser und ambulante chirurgische Zentren segmentiert. Das Segment Spitäler hielt 2025 den größten Marktanteil von rund 71,8%, der durch hohe operative Volumen und kontinuierliche Investitionen in die Modernisierung des Operationssaals getrieben wurde. Krankenhäuser führen eine breite Palette von komplexen und kritischen Operationen, die fortgeschrittene chirurgische Auslegersysteme erfordern. Das Vorhandensein von spezialisierten Abteilungen und Hybrid-Betriebsräumen erhöht die Nachfrage weiter. Regierungsfinanzierung und private Investitionen in die Krankenhausinfrastruktur unterstützen weltweit die Annahme. Krankenhäuser priorisieren auch integrierte Lösungen, die Sicherheit, Effizienz und die Einhaltung von Infektionskontrollstandards verbessern. Der Austausch von Altsystemen in entwickelten Märkten trägt zur nachhaltigen Dominanz bei. Der wachsende Patientenzufluss verstärkt die Segmentführung weiter.

Das ambulante chirurgische Zentrumssegment wird voraussichtlich bei der schnellsten CAGR von fast 8,8% von 2026 bis 2033 wachsen, angetrieben durch die schnelle Verschiebung in Richtung ambulante und minimalinvasive Verfahren. Die ASCs konzentrieren sich auf Kosteneffizienz, schnellere Patientenwende und kompakte Infrastruktur und erhöhen die Nachfrage nach platzsparenden chirurgischen Auslegern. Die steigende Vorliebe bei den Patienten unterstützt das Wachstum. Die Erweiterung der ASCs in Nordamerika, Europa und Asien-Pazifik ist ein wichtiger Treiber. Die Hersteller bieten maßgeschneiderte und mobile Lösungen, die auf ASC-Anforderungen zugeschnitten sind. Eine günstige Erstattungspolitik und geringere Betriebskosten beschleunigen die Annahme weiter.

Welche Region hält den größten Teil des Chirurgischen Booms-Marktes

- Nordamerika dominierte den OP-Boom-Markt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch hohe Annahme von Smart-Betriebsraum-Technologien, starke Kapitalausgaben von Krankenhäusern und kontinuierliche Upgrades der operativen Infrastruktur, insbesondere in den USA und Kanada

- Healthcare-Anbieter in der Region investieren zunehmend in fortgeschrittene chirurgische Systeme, Verbesserung der Betriebsraumeffizienz und Verbesserung der Patientenergebnisse

- Das Wachstum wird in öffentlichen und privaten Krankenhäusern, chirurgischen Zentren und Spezialkliniken beobachtet, mit dem Fokus auf die Integration fortschrittlicher chirurgischer Technologien in neue und bestehende Einrichtungen

US Surgical Booms Market Insight

Der US-Chirurgie-Booms-Markt erfasste den größten Umsatzanteil in Nordamerika im Jahr 2025, angetrieben durch die frühzeitige Einführung von Smart-Betriebsraumtechnologien, robuste Krankenhausinfrastrukturinvestitionen und kontinuierliche Upgrades in chirurgischen Suiten. Das Marktwachstum wird weiter vorangetrieben durch steigende Nachfrage nach fortschrittlicher chirurgischer Beleuchtung, Integration mit robotergestützten Systemen und steigender Investitionsausgaben in tertiären Pflegekrankenhäusern.

Europa Chirurgische Booms Markt Einblick

Der europäische OP-Boom-Markt wird in der Vorausschätzungsperiode auf einem beträchtlichen CAGR-Markt ausbauen, der durch eine zunehmende Modernisierung der Krankenhausinfrastruktur, die Einführung fortgeschrittener chirurgischer Systeme und zunehmende Investitionen in die Gesundheitstechnologie in Westeuropa verursacht wird.

US Surgical Booms Market Insight

Der US-Chirurgie-Booms-Markt wird während der Prognoseperiode stetig wachsen, unterstützt durch die steigende Annahme von Smart-Betriebsräumen, Initiativen zur Digitalisierung der Gesundheitsversorgung und laufende Investitionen in die Krankenhausinfrastruktur.

Deutschland Chirurgische Booms Marktaufsicht

Der Deutschland-Chirurgie-Booms-Markt wird voraussichtlich während des Prognosezeitraums ein signifikantes Wachstum verzeichnen, das durch die staatliche Unterstützung für die Modernisierung der Gesundheitsversorgung, die Investitionen in hochtechnologische chirurgische Lösungen und die Integration moderner OP-Anlagen in öffentliche und private Krankenhäuser gefördert wird.

Asien-Pazifik Chirurgische Booms Markt Einblick

Der Asien-Pazifik-Chirurgie-Booms-Markt wird in der Vorausschätzungsperiode auf dem schnellsten CAGR von rund 10,2% wachsen, angetrieben durch groß angelegte Krankenhausbau, Erweiterung von tertiären Einrichtungen, wachsende private Gesundheitsinvestitionen und zunehmende Durchdringung fortgeschrittener chirurgischer Systeme in Schwellenländern.

Japan Surgical Booms Market Insight

Der Japan-Chirurgie-Booms-Markt gewinnt an Dynamik aufgrund der hohen Einführung fortschrittlicher chirurgischer Technologien, der Modernisierung der Krankenhausinfrastruktur und der Integration von Betriebssystemen mit robotergestützten Operationen und fortschrittlichen Beleuchtungslösungen.

China Chirurgische Booms Markt Einblick

Der China-Chirurgie-Booms-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, unterstützt durch eine rasche Expansion der Krankenhausinfrastruktur, steigende Investitionen in tertiäre Einrichtungen und die zunehmende Einführung fortschrittlicher chirurgischer Systeme und Technologien.

Welche sind die Top-Unternehmen im Chirurgischen Booms-Markt

Die Chirurgische Booms-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Skytron(US)

- Steris (USA)

- Getinge (Schweden)

- Trompete Medizin(Deutschland)

- ALVO Medical (Slowakei)

- Berchtold (Deutschland)

- STERIS AST(US)

- Dräger (Deutschland)

- Mediland (China)

- Medifa (Deutschland)

- Medicraft (USA)

- Chirana (Slowakei)

- Chirurgische Innovationen (US)

Was sind die jüngsten Entwicklungen im Chirurgischen Booms-Markt

- Im Januar 2024 kündigte HoloCare, ein britischer Technologieanbieter für Gesundheitswesen, Pläne an, seine kommerzielle Mix-Reality- und AI‐fähige Plattform für die vor-chirurgische Planung in mehreren Krankenhäusern in Großbritannien und Europa einzusetzen. Während sich die Ankündigung auf chirurgische Planungstechnologien konzentriert, spiegelt die Initiative eine breitere Integration digitaler Systeme mit Betriebsraum-Infrastruktur wider, in der chirurgische Ausleger eine zentrale Rolle bei der Organisation von Monitoren und Displays spielen, die solche Technologien unterstützen

- Im November 2022 berichtete SurgiBox Inc. (U.S.), dass die tragbaren Operationssaalsysteme von SurgiField die CE-Kennzeichnung für den Einsatz in europäischen Healthcare-Einstellungen abgeschlossen haben, wodurch tragbare sterile chirurgische Umgebungen, die mit OR-Infrastruktur interagieren, einschließlich boommontierter Systeme in Hybrid-Theater-Setups ermöglicht werden. Dies unterstützt die Übernahme flexibler OR-Konfigurationen weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.