Global Surgical Imaging Arms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.56 Billion

USD

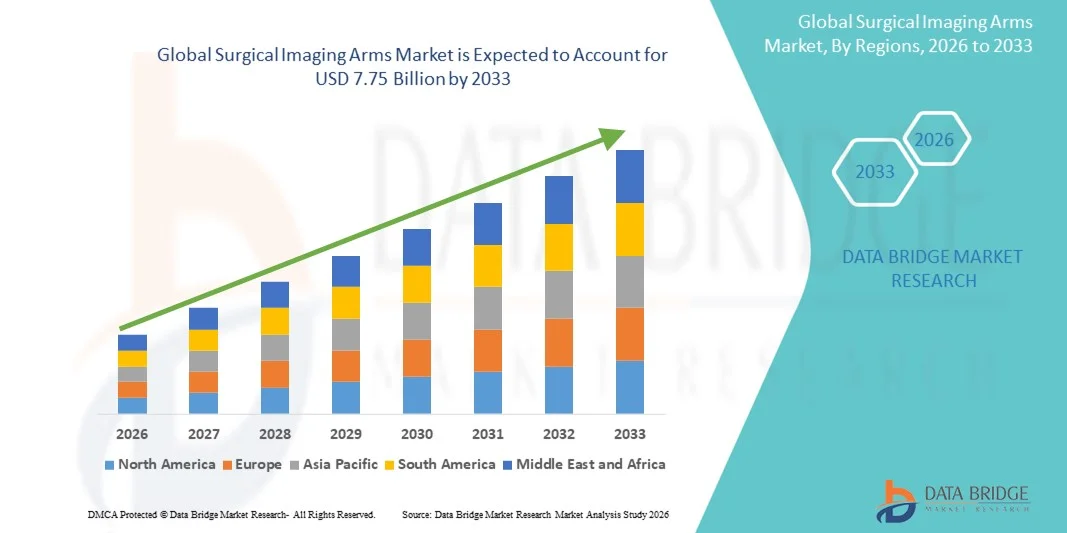

7.75 Billion

2025

2033

USD

5.56 Billion

USD

7.75 Billion

2025

2033

| 2026 –2033 | |

| USD 5.56 Billion | |

| USD 7.75 Billion | |

| % | |

|

Marktsegmentierung für chirurgische Bildgebungsarme weltweit nach Technologie (Bildverstärker-C-Bögen und Flachbilddetektor-C-Bögen), Anwendung (Orthopädie und Traumatologie, Neurochirurgie, Herz-Kreislauf-Chirurgie, gastrointestinale Chirurgie und sonstige Anwendungen), Endnutzer (Krankenhäuser, ambulante Operationszentren und akademische Forschungsinstitute) und Modalität (MRT, Röntgen, Computertomographie, optische Bildgebung, Nuklearmedizin und Ultraschall) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Bildgebungsarme

- Der globale Markt für chirurgische Bildgebungssysteme hatte im Jahr 2025 einen Wert von 5,56 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,75 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver und bildgestützter chirurgischer Eingriffe sowie durch Fortschritte bei hochpräzisen Bildgebungstechnologien angetrieben, welche die chirurgische Genauigkeit und die Patientenergebnisse verbessern.

- Darüber hinaus führt die steigende Nachfrage von Krankenhäusern, Fachkliniken und ambulanten Operationszentren nach effizienten Echtzeit-Bildgebungslösungen dazu, dass chirurgische Bildgebungssysteme zu unverzichtbaren Instrumenten in modernen Operationssälen werden. Diese Faktoren beschleunigen den Einsatz chirurgischer Bildgebungssysteme und treiben so das Marktwachstum maßgeblich voran.

Marktanalyse für chirurgische Bildgebungsarme

- Chirurgische Bildgebungsarme, die eine präzise Positionierung und Manövrierbarkeit von Bildgebungsgeräten im Operationssaal ermöglichen, sind aufgrund ihrer höheren Genauigkeit, ihrer Echtzeit-Bildgebungsfähigkeiten und ihrer nahtlosen Integration mit fortschrittlichen chirurgischen Technologien zunehmend unverzichtbare Bestandteile moderner chirurgischer Eingriffe in Krankenhäusern und Fachkliniken.

- Die steigende Nachfrage nach chirurgischen Bildgebungsarmen wird vor allem durch die zunehmende Verbreitung minimalinvasiver Eingriffe , die steigende Präferenz für bildgestützte Verfahren und den Bedarf an verbesserter chirurgischer Präzision und Patientensicherheit angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,5 % den Markt für chirurgische Bildgebungssysteme. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die starke Konzentration wichtiger Branchenakteure zurückzuführen. In den USA ist eine signifikante Verbreitung dieser Technologie bei orthopädischen, kardiovaskulären und neurochirurgischen Eingriffen zu verzeichnen, unterstützt durch Innovationen führender Medizintechnikhersteller.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Investitionen in die Gesundheitsinfrastruktur, zunehmender Krankenhauserweiterungen und wachsender Nachfrage nach minimalinvasiven Eingriffen die am schnellsten wachsende Region im Markt für chirurgische Bildgebungssysteme sein.

- Das Segment der Bildverstärker-C-Bögen dominierte den Markt für chirurgische Bildgebungssysteme mit einem Marktanteil von 47,6 % im Jahr 2025, was auf die weitverbreitete Anwendung in der Orthopädie und Unfallchirurgie, die Kosteneffizienz und die Kompatibilität mit verschiedenen Bildgebungsmodalitäten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für chirurgische Bildgebung

|

Attribute |

Wichtige Markteinblicke in den Bereich der chirurgischen Bildgebung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für chirurgische Bildgebungsarme

Zunehmende Nutzung KI-gestützter Bildgebung und chirurgischer Echtzeitführung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für chirurgische Bildgebungssysteme ist die Integration von künstlicher Intelligenz (KI) in Bildgebungssysteme. Dies ermöglicht eine verbesserte Bildschärfe, die automatisierte anatomische Erkennung und die chirurgische Echtzeitführung.

- Beispielsweise nutzen einige Siemens Cios Spin-Systeme KI-gestützte Rekonstruktionsalgorithmen, um klarere intraoperative Bilder zu liefern und gleichzeitig die Strahlenbelastung zu minimieren.

- Die Integration von KI in chirurgische Bildgebungssysteme ermöglicht Funktionen wie die vorausschauende Planung des Operationswegs, die automatisierte Positionierung von Bildgebungsgeräten und Echtzeit-Feedback während des Eingriffs. Beispielsweise nutzt die O-Arm-Technologie von Medtronic KI, um die Bildgebungswinkel zu optimieren und sofortige 3D-Visualisierungen für orthopädische und Wirbelsäulenoperationen bereitzustellen.

- Die nahtlose Integration von chirurgischen Bildgebungsarmen in OP-Managementsysteme und andere digitale chirurgische Instrumente ermöglicht die zentrale Steuerung von Bildgebung, Navigation und robotergestützten Geräten und steigert so die chirurgische Effizienz.

- Dieser Trend hin zu intelligenteren, automatisierten und vernetzten Bildgebungssystemen verändert grundlegend die Erwartungen an die intraoperative Präzision. Unternehmen wie Ziehm Imaging entwickeln daher KI-gestützte Bildgebungssysteme mit Funktionen wie automatischer Gerätepositionierung und Kompatibilität mit chirurgischer Navigationssoftware.

- Die Nachfrage nach chirurgischen Bildgebungssystemen mit fortschrittlichen KI-Funktionen wächst in Krankenhäusern und Fachkliniken rasant, da Mediziner zunehmend Wert auf Präzision, Effizienz und reduzierte Eingriffsrisiken legen.

- Die Integration mit Telemedizin und Systemen zur Unterstützung chirurgischer Fernoperationen gewinnt an Bedeutung und ermöglicht die fachliche Anleitung und intraoperative Konsultation von entfernten Standorten aus, wodurch die Reichweite spezialisierter chirurgischer Eingriffe erweitert wird.

Marktdynamik für chirurgische Bildgebungssysteme

Treiber

Steigende Nachfrage aufgrund minimalinvasiver und bildgesteuerter Operationen

- Die zunehmende Verbreitung minimalinvasiver Eingriffe in Verbindung mit dem Bedarf an hochpräziser Bildgebung ist ein wesentlicher Treiber für die Einführung chirurgischer Bildgebungssysteme.

- So kündigte beispielsweise Canon Medical Systems im März 2025 ein Upgrade seiner mobilen C-Bogen-Plattform an, das die Bildqualität bei orthopädischen und kardiovaskulären Eingriffen verbessern soll. Solche Innovationen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Da Krankenhäuser und chirurgische Zentren bestrebt sind, die Patientenergebnisse zu verbessern und die Operationszeiten zu verkürzen, bieten chirurgische Bildgebungssysteme eine höhere Bildgenauigkeit, 3D-Visualisierung und Echtzeit-Verfahrensführung und stellen damit eine überzeugende Alternative zu herkömmlichen Bildgebungssystemen dar.

- Darüber hinaus macht die zunehmende Beliebtheit multimodaler Bildgebung und deren Integration in chirurgische Navigationssysteme chirurgische Bildgebungssysteme zu unverzichtbaren Werkzeugen in modernen Operationssälen und ermöglicht präzise und effiziente Arbeitsabläufe.

- Die Möglichkeit, komplexe Operationen mit geringerer Strahlenbelastung, verbesserter Ergonomie und optimierter intraoperativer Bildgebung durchzuführen, ist ein Schlüsselfaktor für die zunehmende Verbreitung von chirurgischen Bildgebungssystemen in Krankenhäusern und ambulanten Operationszentren.

- Zunehmende Investitionen in die Infrastruktur des Gesundheitswesens, insbesondere in Schwellenländern, treiben den Ausbau von chirurgischen Einrichtungen voran, die mit fortschrittlichen Bildgebungsgeräten ausgestattet sind.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Gesundheitsdienstleistern bei der Entwicklung maßgeschneiderter Bildgebungslösungen für spezifische chirurgische Fachgebiete fördert die Marktakzeptanz zusätzlich.

Zurückhaltung/Herausforderung

Hohe Kosten und Komplexität der Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Anfangsinvestitionen, die für chirurgische Bildgebungssysteme erforderlich sind, in Verbindung mit den laufenden Wartungskosten, stellen eine erhebliche Herausforderung für die Marktdurchdringung dar, insbesondere in Entwicklungsländern oder kleineren Gesundheitseinrichtungen.

- Beispielsweise haben Berichte über die hohen Anschaffungskosten von Ziehm- und Philips-C-Bogen-Systemen einige Krankenhäuser davon abgehalten, ihre Bildgebungsinfrastruktur zu modernisieren oder zu erweitern.

- Die Überwindung dieser Kostenbarrieren durch Leasingmodelle, flexible Finanzierungsoptionen und Servicepakete ist entscheidend für eine breitere Akzeptanz. Darüber hinaus müssen chirurgische Bildgebungsabteilungen strenge regulatorische Standards für Medizinprodukte erfüllen, einschließlich Sicherheits-, Strahlenschutz- und Betriebszertifizierungen.

- Beispielsweise kann die Nichteinhaltung von FDA-, CE- oder ISO-Anforderungen die Produkteinführung und -akzeptanz in wichtigen Märkten verzögern und die betrieblichen Komplexitäten für Hersteller erhöhen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, robuste Compliance-Strategien und gezielte Schulungen für Krankenhäuser wird für ein nachhaltiges Wachstum des Marktes für chirurgische Bildgebungsgeräte von entscheidender Bedeutung sein.

- Der Mangel an Fachkräften für die Bedienung moderner Bildgebungsgeräte in einigen Regionen schränkt deren optimale Nutzung und Verbreitung ein und stellt somit ein Hindernis für Krankenhäuser ohne geschultes Personal dar.

- Rasante technologische Fortschritte können bestehende Systeme schnell veralten lassen, was bei Gesundheitsdienstleistern zu Zögern führt, in teure Geräte ohne klaren langfristigen ROI zu investieren.

Marktübersicht für chirurgische Bildgebungsgeräte

Der Markt ist segmentiert nach Technologie, Anwendung, Endnutzer und Modalität.

- Durch Technologie

Technologisch gesehen ist der Markt in C-Bögen mit Bildverstärker und C-Bögen mit Flachbilddetektor unterteilt. Das Segment der C-Bögen mit Bildverstärker dominierte den Markt mit einem Umsatzanteil von 47,6 % im Jahr 2025. Dies ist auf die langjährige Anwendung in der Orthopädie und Unfallchirurgie, die Kosteneffizienz und die Kompatibilität mit verschiedenen Bildgebungsverfahren zurückzuführen. Krankenhäuser und OP-Zentren bevorzugen C-Bögen mit Bildverstärker aufgrund ihrer bewährten Zuverlässigkeit, der Möglichkeit zur Echtzeit-2D- und 3D-Bildgebung sowie des geringeren Wartungsaufwands. Ihre robuste Bauweise ermöglicht eine flexible Positionierung während verschiedener Eingriffe und macht sie somit für ein breites Spektrum chirurgischer Anwendungen geeignet. Darüber hinaus setzen viele Schwellenländer weiterhin auf C-Bögen mit Bildverstärker, da diese im Vergleich zu Systemen mit Flachbilddetektor niedrigere Anschaffungskosten aufweisen. Das Segment profitiert außerdem von einem flächendeckenden Service- und Supportnetzwerk, das eine gleichbleibende Leistung in Gesundheitseinrichtungen gewährleistet.

Das Segment der Flachbilddetektor-C-Bögen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte in der hochauflösenden Bildgebung, digitale Flachbilddetektoren und die Integration KI-gestützter Bildgebungstechnologien. Diese Systeme bieten eine überragende Bildqualität, reduzierte Strahlenbelastung und verbesserte intraoperative Visualisierung, was insbesondere bei komplexen neurochirurgischen Eingriffen, Herz-Kreislauf-Operationen und minimalinvasiven Verfahren zunehmend von Vorteil ist. Krankenhäuser, die fortschrittliche chirurgische Arbeitsabläufe einführen, treiben die Nachfrage nach Flachbilddetektor-C-Bögen an, da diese Geräte präzise Bildgebung und erhöhte Patientensicherheit ermöglichen. Die Integrationsfähigkeit mit 3D-Navigationssystemen und roboterassistierten Operationen steigert ihre Attraktivität zusätzlich. Auch das wachsende Bewusstsein der Chirurgen für die Vorteile bildgestützter Verfahren beschleunigt die Einführung. Darüber hinaus unterstützen staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur in Schwellenländern das Wachstum dieses Segments.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Orthopädie und Unfallchirurgie, Neurochirurgie, Herz-Kreislauf-Chirurgie, gastrointestinale Chirurgie und weitere Anwendungsgebiete unterteilt. Das Segment Orthopädie und Unfallchirurgie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Häufigkeit von Traumata und den Bedarf an präziser Bildgebung bei Frakturbehandlungen, Gelenkersatz und Wirbelsäulenoperationen zurückzuführen. Krankenhäuser setzen bei orthopädischen Eingriffen verstärkt auf chirurgische Bildgebungssysteme, um die Genauigkeit der Eingriffe zu verbessern, die Operationszeit zu verkürzen und die Strahlenbelastung für Patienten und Personal zu reduzieren. Das Segment profitiert zudem von einer breiten Palette an Bildgebungsarmen, die mit verschiedenen Operationsumgebungen kompatibel sind und sowohl 2D- als auch 3D-Bildgebungsanforderungen erfüllen. Darüber hinaus zählen orthopädische Operationen häufig zu den Masseneingriffen, was zu einer konstanten Nachfrage beiträgt. Fortschrittliche Positionierungs- und Manövrierfunktionen der Bildgebungssysteme fördern die Akzeptanz zusätzlich.

Im Bereich der Neurochirurgie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Verbreitung neurologischer Erkrankungen, die steigende Nachfrage nach minimalinvasiven Eingriffen und der dringende Bedarf an hochauflösender intraoperativer Bildgebung. Chirurgen setzen vermehrt auf moderne Bildgebungssysteme für die präzise Navigation bei Gehirn- und Wirbelsäulenoperationen, wodurch die Behandlungsergebnisse verbessert und das Komplikationsrisiko reduziert werden. Die Integration KI-basierter Visualisierungs- und Navigationssoftware erhöht die chirurgische Präzision. Technologische Fortschritte wie die Echtzeit-3D-Bildgebung unterstützen zudem komplexe neurochirurgische Eingriffe. Krankenhäuser und spezialisierte Zentren erweitern ihre neurochirurgischen Kapazitäten und steigern so die Nachfrage nach Bildgebungssystemen. Die weltweit steigende Inzidenz neurologischer Erkrankungen trägt zusätzlich zum Wachstumspotenzial dieses Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und ambulante Operationszentren sowie akademische Forschungsinstitute unterteilt. Das Segment der Krankenhäuser und ambulanten Operationszentren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Anzahl chirurgischer Eingriffe in diesen Einrichtungen und deren Bedarf an Echtzeit-Bildgebungslösungen zurückzuführen. Krankenhäuser legen Wert auf Effizienz, Patientensicherheit und die Anwendbarkeit in verschiedenen Fachbereichen, wodurch chirurgische Bildgebungssysteme eine wichtige Investition darstellen. Die weitverbreitete Nutzung in der Orthopädie, Kardiologie und Unfallchirurgie verstärkt die Dominanz dieses Segments zusätzlich. Darüber hinaus bevorzugen ambulante Operationszentren zunehmend tragbare C-Bogen-Systeme aufgrund ihrer Flexibilität und Kosteneffizienz. Krankenhäuser mit fortschrittlicher Infrastruktur integrieren Bildgebungssysteme zudem in chirurgische Navigations- und Robotersysteme.

Das Segment der akademischen Forschungsinstitute dürfte im Prognosezeitraum aufgrund steigender Investitionen in chirurgische Forschung, Ausbildung und Innovation das schnellste Wachstum verzeichnen. Diese Institute setzen zunehmend auf moderne Bildgebungsverfahren, um experimentelle Eingriffe, simulationsbasiertes Training und klinische Studien zu ermöglichen und so die Entwicklung chirurgischer Techniken und Technologien der nächsten Generation zu fördern. Forschungsinstitute konzentrieren sich auf die Integration multimodaler Bildgebung und liefern wertvolle Erkenntnisse zur Verbesserung chirurgischer Ergebnisse. Kooperationen mit Geräteherstellern ermöglichen die Anpassung von Bildgebungslösungen an spezifische Forschungsbedürfnisse. Der zunehmende Fokus auf die Ausbildung in Präzisionschirurgie und klinische Studien treibt das Wachstum dieses Segments voran. Darüber hinaus unterstützt die staatliche Förderung der medizinischen Forschung die Expansion in diesem Teilsegment.

- Nach Modalität

Basierend auf der Modalität ist der Markt in MRT, Röntgen, Computertomographie, optische Bildgebung, nuklearmedizinische Bildgebung und Ultraschall unterteilt. Das Röntgensegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch den weitverbreiteten Einsatz von Röntgen-Bildgebungsarmen in der Orthopädie, Traumatologie und Kardiologie. Röntgen-C-Bögen bieten Echtzeit-2D- und 3D-Bildgebung, sind kostengünstig und mit verschiedenen chirurgischen Anwendungen kompatibel, was sie weltweit zur bevorzugten Wahl in Krankenhäusern macht. Ihre schnelle Bildakquisition, die einfache Integration in die OP-Abläufe und die robuste Leistung bei Operationen mit hohem Durchsatz fördern die Akzeptanz. Die Verfügbarkeit einer breiten Palette von Modellen für unterschiedliche chirurgische Bedürfnisse unterstützt ebenfalls die Marktführerschaft. Krankenhäuser priorisieren Röntgen-Bildgebungsarme aufgrund ihrer bewährten Zuverlässigkeit und der niedrigeren Betriebskosten.

Für den MRT-Sektor wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach hochauflösender Weichteilbildgebung, minimalinvasiver Neurochirurgie und fortschrittlichen Diagnoseverfahren. MRT-kompatible chirurgische Bildgebungssysteme gewinnen zunehmend an Bedeutung, da Krankenhäuser und spezialisierte Zentren den Fokus auf präzisionsgeführte Eingriffe und die Integration mit intraoperativen Navigationssystemen legen. Das wachsende Bewusstsein für die Vorteile der MRT in der Neurochirurgie und bei kardiovaskulären Eingriffen fördert die Anwendung. Technologische Verbesserungen, die die Scanzeit verkürzen und die Bildqualität verbessern, steigern die Nachfrage zusätzlich. Steigende Investitionen in moderne Bildgebungsinfrastruktur in Schwellenländern unterstützen das Wachstum. Auch Forschungseinrichtungen setzen MRT-basierte Bildgebungssysteme für experimentelle und klinische Anwendungen ein.

Regionale Marktanalyse für chirurgische Bildgebungsarme

- Nordamerika dominierte den Markt für chirurgische Bildgebungssysteme mit dem größten Umsatzanteil von 40,5 % im Jahr 2025, was auf die fortschrittliche Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die starke Konzentration wichtiger Branchenakteure zurückzuführen ist.

- Krankenhäuser und chirurgische Zentren in der Region priorisieren Abteilungen für chirurgische Bildgebung, da diese Echtzeitbilder liefern, die Genauigkeit der Eingriffe verbessern und die Operationszeit sowie das Patientenrisiko reduzieren können.

- Diese weite Verbreitung wird zusätzlich durch ein technologisch hochentwickeltes medizinisches Personal, die Verfügbarkeit fortschrittlicher Bildgebungssysteme und die frühe Einführung KI-gestützter C-Bögen mit Flachbilddetektor unterstützt, wodurch sich chirurgische Bildgebungsarme als unverzichtbare Instrumente in Operationssälen in den USA und Kanada etabliert haben.

Einblick in den US-Markt für chirurgische Bildgebungsgeräte

Der US-amerikanische Markt für chirurgische Bildgebungssysteme erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasche Verbreitung fortschrittlicher Bildgebungstechnologien und die zunehmende Anwendung minimalinvasiver und bildgestützter Operationen. Krankenhäuser und ambulante Operationszentren setzen verstärkt auf KI-gestützte C-Bögen mit Flachdetektoren für präzise intraoperative Bildgebung und verbesserte Operationsergebnisse. Die gut ausgebaute Gesundheitsinfrastruktur, die Verfügbarkeit qualifizierter Chirurgen und die hohen Gesundheitsausgaben treiben die Nachfrage zusätzlich an. Darüber hinaus tragen kontinuierliche Innovationen führender Medizintechnikhersteller und die Integration in chirurgische Navigationssysteme maßgeblich zum Marktwachstum bei. Auch die steigende Anzahl orthopädischer, kardiovaskulärer und neurochirurgischer Eingriffe fördert die Verbreitung dieser Systeme im ganzen Land.

Einblick in den europäischen Markt für chirurgische Bildgebungsarme

Der europäische Markt für chirurgische Bildgebungssysteme wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Haupttreiber sind die steigende Nachfrage nach minimalinvasiven Eingriffen und strenge regulatorische Standards, die fortschrittliche Bildgebungslösungen fördern. Die zunehmende Urbanisierung, Krankenhauserweiterungen und die Einführung hochpräziser chirurgischer Technologien tragen ebenfalls zum Marktwachstum bei. Europäische Gesundheitsdienstleister bevorzugen vermehrt integrierte Bildgebungssysteme, die die Genauigkeit von Eingriffen verbessern, Operationszeiten verkürzen und multimodale Bildgebung unterstützen. In Ländern wie Deutschland, Frankreich und Italien ist eine starke Nutzung in der Orthopädie, Kardiologie und Neurochirurgie zu beobachten. Investitionen in die Modernisierung der chirurgischen Infrastruktur und Forschungskooperationen mit Geräteherstellern treiben das Wachstum zusätzlich an.

Einblick in den britischen Markt für chirurgische Bildgebungsgeräte

Der Markt für chirurgische Bildgebungssysteme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Trend zu bildgestützten Operationen und steigende Investitionen in die Gesundheitsinfrastruktur. Bedenken hinsichtlich Patientensicherheit, Präzision der Eingriffe und reduzierter Strahlenbelastung veranlassen Krankenhäuser und spezialisierte Zentren zur Einführung moderner C-Bogen-Systeme. Die hohe Technologieaffinität Großbritanniens im Gesundheitswesen, kombiniert mit einer qualitativ hochwertigen medizinischen Ausbildung und Forschungskapazitäten, dürfte das Marktwachstum weiterhin beflügeln. Darüber hinaus unterstützen staatliche Initiativen zur Modernisierung von Operationssälen und die Integration chirurgischer Bildgebungssysteme in Roboter- und Navigationssysteme den Markt zusätzlich.

Einblick in den deutschen Markt für chirurgische Bildgebungsarme

Der Markt für chirurgische Bildgebungssysteme in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für minimalinvasive Eingriffe und die zunehmende Verbreitung technologisch fortschrittlicher Bildgebungssysteme. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf Innovation und die strengen Qualitätsstandards fördern die Einführung chirurgischer Bildgebungssysteme in Krankenhäusern und Fachkliniken. Die Integration in moderne OP-Systeme und multimodale Bildgebungsgeräte gewinnt immer mehr an Bedeutung. Die hohe Nachfrage in der Orthopädie, Kardiologie und Neurochirurgie sowie die staatliche Förderung digitaler Gesundheitsinitiativen treiben das Marktwachstum an. Darüber hinaus fördern Kooperationen zwischen Krankenhäusern und Medizintechnikherstellern die Entwicklung standortspezifischer Lösungen und deren Akzeptanz.

Markteinblicke für chirurgische Bildgebungssysteme im asiatisch-pazifischen Raum

Der Markt für chirurgische Bildgebungssysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, der rasche Ausbau von Krankenhäusern und die zunehmende Verbreitung minimalinvasiver Eingriffe in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung digitaler Gesundheitsversorgung und moderner Operationssäle beschleunigen die Einführung dieser Technologien. Der wachsende Fokus der Region auf fortschrittliche chirurgische Verfahren, gepaart mit dem steigenden Medizintourismus, treibt die Nachfrage zusätzlich an. Darüber hinaus ermöglichen Produktionszentren im asiatisch-pazifischen Raum einen kostengünstigen Zugang zu hochwertigen chirurgischen Bildgebungssystemen. Die zunehmende Verbreitung orthopädischer, neurochirurgischer und kardiovaskulärer Eingriffe unterstützt das rasante Marktwachstum in der gesamten Region.

Einblick in den japanischen Markt für chirurgische Bildgebungsarme

Der japanische Markt für chirurgische Bildgebungssysteme gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Akzeptanz minimalinvasiver Eingriffe und der Nachfrage nach präziser Bildgebung an Dynamik. Japanische Krankenhäuser setzen vorrangig auf KI-gestützte C-Bögen mit Flachdetektoren, um die intraoperative Visualisierung und die Genauigkeit der Eingriffe zu verbessern. Die Integration chirurgischer Bildgebungssysteme mit Navigationssystemen, robotergestützter Chirurgie und anderen digitalen Werkzeugen treibt das Marktwachstum weiter an. Darüber hinaus erhöht die alternde Bevölkerung die Nachfrage nach Eingriffen, die eine verbesserte Bildgebung erfordern. Staatliche Initiativen zur Förderung von Modernisierungen der Medizintechnik und die kontinuierliche Innovation lokaler und internationaler Hersteller tragen zusätzlich zur Marktexpansion bei.

Einblick in den indischen Markt für chirurgische Bildgebungsgeräte

Der indische Markt für chirurgische Bildgebungssysteme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den rasanten Krankenhausausbau, die steigende Anzahl chirurgischer Eingriffe und die hohe Akzeptanz fortschrittlicher Bildgebungstechnologien zurückzuführen. In Indien wächst die Nachfrage nach orthopädischen, kardiovaskulären und neurochirurgischen Eingriffen, wodurch der Bedarf an präzisen intraoperativen Bildgebungslösungen steigt. Staatliche Initiativen zur Modernisierung der Krankenhausinfrastruktur, der Aufstieg privater Gesundheitseinrichtungen und der Medizintourismus sind Schlüsselfaktoren für das Marktwachstum. Die Verfügbarkeit kostengünstiger Bildgebungssysteme und das zunehmende Bewusstsein der Chirurgen fördern die Akzeptanz zusätzlich. Darüber hinaus beschleunigen Kooperationen zwischen Krankenhäusern und Geräteherstellern die Einführung chirurgischer Bildgebungssysteme im ganzen Land.

Marktanteil der chirurgischen Bildgebungsabteilung

Die Branche der chirurgischen Bildgebungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Ziehm Imaging GmbH (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Hologic, Inc. (USA)

- Shimadzu Corporation (Japan)

- Medtronic (Irland)

- Allengers Medical Systems Limited (Indien)

- OrthoScan, Inc. (USA)

- Eurocolumbus Srl (Italien)

- Genoray Co., Ltd. (Südkorea)

- MicroPort Scientific Corporation (China)

- B. Braun SE (Deutschland)

- Zimmer Biomet (USA)

- NuVasive, Inc. (USA)

- CONMED Corporation (USA)

- Assing SpA (Italien)

- AADCO Medical, Inc. (USA)

- BMI Biomedical International srl (Italien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für chirurgische Bildgebungssysteme?

- Im Oktober 2025 gab Royal Philips die 5000. Installation des mobilen C-Bogen-Röntgensystems Zenition im Regionalkrankenhaus Kolín in Tschechien bekannt. Dies unterstreicht die weltweite Verbreitung der Plattform in über 170 Ländern und die anhaltende Nachfrage nach effizienter intraoperativer Bildgebung.

- Im November 2024 kündigte GE HealthCare fortschrittliche Bildgebungsinnovationen für seinen mobilen 3D-C-Bogen OEC an, um die klinischen Anwendungsmöglichkeiten zu erweitern, darunter die endoskopische Bronchoskopie mit Funktionen wie der OEC 3D Lung Suite für eine verbesserte Visualisierung der Atemwege und einer erweiterten OEC Open-Schnittstelle für den Datentransfer, wodurch die Workflow-Integration mit Navigations- und Robotersystemen verbessert wird.

- Im September 2023 erweiterte Philips sein Angebot an mobilen C-Bogen-Systemen um den Zenition 30, ein flexibles, workflowoptimierendes chirurgisches Bildgebungssystem mit fortschrittlicher Flachdetektor-Bildgebung, personalisierten Bedienelementen und überlegener Dosiseffizienz zur Steigerung der Autonomie des Chirurgen.

- Im Mai 2023 erweiterte Philips seine Zenition-Plattform um den mobilen C-Bogen Zenition 10, der entwickelt wurde, um qualitativ hochwertige Flachbildschirm-Bildgebung in der routinemäßigen chirurgischen Versorgung zu geringeren Kosten zu ermöglichen und so den Zugang für mehr Gesundheitseinrichtungen zu erweitern.

- Im November 2021 brachte FUJIFILM Healthcare Americas das mobile Durchleuchtungssystem Persona CS auf den Markt, eine kompakte mobile C-Bogen-Bildgebungslösung, die eine verbesserte Live-Bildführung bei einer Vielzahl von chirurgischen und diagnostischen Eingriffen ermöglicht, darunter orthopädische Eingriffe, Schmerztherapie und Notfallversorgung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.