Global Surgical Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.29 Billion

USD

3.76 Billion

2024

2032

USD

2.29 Billion

USD

3.76 Billion

2024

2032

| 2025 –2032 | |

| USD 2.29 Billion | |

| USD 3.76 Billion | |

| % | |

|

Globale Marktsegmentierung für chirurgische Bildgebung nach Technologie (C-Bögen mit Bildverstärker und C-Bögen mit Flachbilddetektor), Anwendung (orthopädische und Unfallchirurgie, Neurochirurgie, Herz-Kreislauf-Chirurgie, Magen-Darm-Chirurgie und andere), Modalität (MRT, Röntgen, Computertomographie, optische und nukleare Bildgebung sowie Ultraschall), Endbenutzer (Krankenhäuser, Kliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische Bildgebung

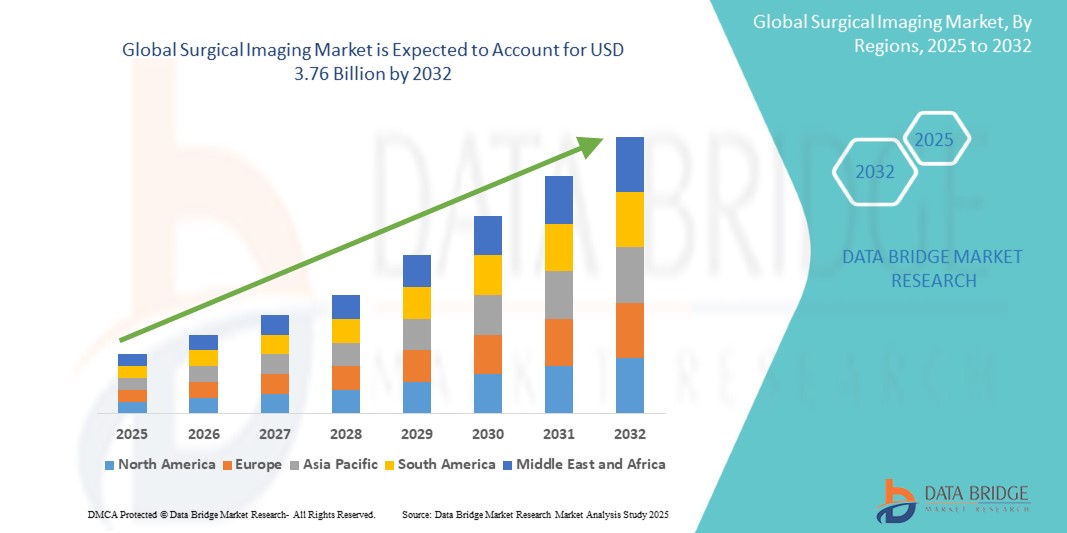

- Der globale Markt für chirurgische Bildgebung wird im Jahr 2024 auf 2,29 Milliarden US-Dollar geschätzt und soll bis 2032 3,76 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 6,37 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie den technologischen Fortschritt, die steigende Nachfrage nach minimalinvasiven Operationen (MIS) und die alternde Bevölkerung vorangetrieben.

Marktanalyse für chirurgische Bildgebung

- Chirurgische Bildgebungssysteme sind wichtige intraoperative Instrumente zur Visualisierung anatomischer Strukturen während chirurgischer Eingriffe. Diese Systeme ermöglichen Echtzeit-Bildgebung und unterstützen Chirurgen bei präzisen Entscheidungen und verbessern die Behandlungsergebnisse. Zu den eingesetzten Technologien gehören C-Bögen, endoskopische Kameras und navigationsbasierte Bildgebungssysteme.

- Die Nachfrage nach chirurgischen Bildgebungssystemen wird vor allem durch die steigende Zahl minimalinvasiver Operationen (MIS), die zunehmende Anwendung fortschrittlicher bildgeführter chirurgischer Verfahren und die zunehmende Belastung durch chronische Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und orthopädische Erkrankungen getrieben. Darüber hinaus treiben technologische Innovationen – wie 3D-Bildgebung, Hybrid-Operationssäle und die Integration künstlicher Intelligenz – das Marktwachstum weiter voran.

- Nordamerika wird voraussichtlich den Markt für chirurgische Bildgebung mit einem Anteil von 42,5 % dominieren. Diese Dominanz ist vor allem auf die fortschrittliche Gesundheitsinfrastruktur des Landes, die hohe Akzeptanz modernster Medizintechnik und erhebliche Investitionen in Forschung und Entwicklung zurückzuführen.

- Der asiatisch-pazifische Raum dürfte mit einem Marktanteil von 22,4 % die am schnellsten wachsende Region im Markt für chirurgische Bildgebung sein. Dieses rasante Wachstum ist auf Faktoren wie die steigende Nachfrage nach minimalinvasiven Eingriffen, Fortschritte in der Bildgebungstechnologie und erhebliche Investitionen in die Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment der Bildverstärker-C-Bögen wird voraussichtlich im Jahr 2024 den Markt für chirurgische Bildgebung mit einem Anteil von 42,5 % dominieren, was auf die Echtzeit-Bildgebungsfunktionen zurückzuführen ist, die die chirurgische Visualisierung erheblich verbessern.

Berichtsumfang und Marktsegmentierung für chirurgische Bildgebung

|

Eigenschaften |

Wichtige Markteinblicke in die chirurgische Bildgebung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends in der chirurgischen Bildgebung

„Fortschritte in der chirurgischen Bildgebungstechnologie für verbesserte operative Präzision“

- Ein wichtiger Trend, der den Markt für chirurgische Bildgebung prägt, ist die rasante Entwicklung hochauflösender Echtzeit-Bildgebungstechnologien, einschließlich der Integration mit künstlicher Intelligenz (KI) und Robotik.

- Diese Innovationen verbessern die intraoperative Entscheidungsfindung erheblich, indem sie Chirurgen verbesserte anatomische Details, eine bessere Gewebedifferenzierung und eine verbesserte räumliche Orientierung bieten – entscheidend bei komplexen Eingriffen wie der Neurochirurgie, der orthopädischen Chirurgie und kardiovaskulären Eingriffen.

- Beispielsweise verfügen Hybrid-Operationssäle heute über fortschrittliche Bildgebungsverfahren wie intraoperative CT, MRT und 3D-Fluoroskopie. Dadurch können Chirurgen innere Strukturen in Echtzeit visualisieren und ihre Vorgehensweise während der Operation dynamisch anpassen, wodurch der Bedarf an Revisionen oder Folgeverfahren reduziert wird.

- Diese technologischen Fortschritte verändern die moderne Chirurgie, indem sie die Verfahrensgenauigkeit steigern, die Invasivität minimieren und die Patientensicherheit verbessern. Dadurch wird die Nachfrage nach chirurgischen Bildgebungssystemen der nächsten Generation weltweit angekurbelt.

Marktdynamik für chirurgische Bildgebung

Treiber

„Steigende Nachfrage nach minimalinvasiven Operationen“

- Die zunehmende Präferenz für minimalinvasive Operationen (MIS) treibt die Nachfrage nach fortschrittlichen chirurgischen Bildgebungssystemen erheblich an, die für die Verbesserung der Präzision bei komplexen Eingriffen unerlässlich sind.

- Da Gesundheitsdienstleister die Genesungszeiten ihrer Patienten verkürzen, chirurgische Risiken minimieren und die Gesamtergebnisse verbessern möchten, nimmt die Nutzung von Bildgebungstechnologien wie intraoperativer CT, MRT, Fluoroskopie und 3D-Bildgebungssystemen zu.

- Diese Bildgebungslösungen ermöglichen Chirurgen die hochpräzise Visualisierung innerer Strukturen und sind daher für Eingriffe wie orthopädische Operationen, Neurochirurgie und kardiovaskuläre Eingriffe unverzichtbar.

Zum Beispiel

- Laut einem im September 2024 veröffentlichten Bericht der European Society of Radiology hat der Einsatz intraoperativer Bildgebung bei minimalinvasiven Wirbelsäulenoperationen die chirurgische Präzision deutlich verbessert und postoperative Komplikationen reduziert, was zu kürzeren Krankenhausaufenthalten und schnelleren Genesungszeiten für Patienten führt.

- Infolgedessen treibt die wachsende Nachfrage nach MIS den Bedarf an fortschrittlichen chirurgischen Bildgebungssystemen voran, die eine entscheidende Rolle bei der Verbesserung der chirurgischen Genauigkeit und der Patientenergebnisse spielen.

Gelegenheit

„Technologische Fortschritte bei der Echtzeitbildgebung und KI-Integration“

- Die Integration von künstlicher Intelligenz (KI) und Echtzeit-Bildgebungstechnologien schafft erhebliche Wachstumschancen im Markt für chirurgische Bildgebung. KI-gestützte Systeme verbessern die intraoperative Visualisierung, automatisieren kritische Aufgaben und verbessern die Entscheidungsfindung, indem sie Chirurgen während des Eingriffs umsetzbare Erkenntnisse liefern.

- Fortschrittliche Bildgebungssysteme mit KI-Algorithmen können Echtzeitdaten analysieren, Anomalien erkennen und Chirurgen bei der Identifizierung von Komplikationen wie Blutungen, Gewebeschäden oder unvollständigen Resektionen unterstützen.

- Darüber hinaus ermöglicht die KI-Integration prädiktive Analysen, die eine verbesserte Operationsplanung, Risikobewertung und postoperative Überwachung ermöglichen.

Zum Beispiel,

- Im März 2025 zeigten KI-gestützte chirurgische Bildgebungsplattformen laut einem im Journal of Medical Imaging and Health Informatics veröffentlichten Artikel verbesserte Tumorerkennungsraten bei onkologischen Operationen, was zu höherer chirurgischer Präzision und besseren Patientenergebnissen führte. Diese Systeme verkürzten zudem die Operationszeiten durch eine sofortige Bildanalyse, die eine schnellere klinische Entscheidungsfindung ermöglichte.

- Die Einführung KI-gestützter chirurgischer Bildgebungstechnologien dürfte die Verfahrensgenauigkeit verbessern, die Patientensicherheit erhöhen und die Arbeitsabläufe im Gesundheitswesen optimieren und so das Marktwachstum steigern.

Einschränkung/Herausforderung

„Hohe Ausrüstungskosten begrenzen die Marktdurchdringung“

- Die erheblichen Kosten für chirurgische Bildgebungsgeräte wie intraoperative MRT- und CT-Scanner sowie Hybrid-OP-Systeme stellen eine erhebliche Hürde für die Marktdurchdringung dar – insbesondere in Entwicklungsregionen.

- Diese fortschrittlichen Bildgebungssysteme erfordern oft erhebliche Investitionen sowie Installations- und Wartungskosten, was für kleinere Krankenhäuser und Gesundheitseinrichtungen mit begrenztem Budget eine finanzielle Herausforderung darstellen kann.

- Infolgedessen könnten viele Gesundheitsdienstleister weiterhin veraltete Bildgebungstechnologien verwenden, was den Zugang zu fortgeschrittenen chirurgischen Verfahren einschränken und die Qualität der Patientenversorgung insgesamt beeinträchtigen könnte.

Zum Beispiel ,

- Im November 2024 hob ein Bericht der European Hospital and Healthcare Federation hervor, dass die Installation von Hybrid-Operationssälen mit intraoperativen Bildgebungssystemen mehrere Millionen Euro kosten kann, was es kleineren Gesundheitseinrichtungen erschwert, ohne externe Finanzierung oder staatliche Unterstützung in solche Technologien zu investieren.

- Diese Kostenbarriere kann zu Ungleichheiten bei der Verfügbarkeit fortschrittlicher Bildgebungslösungen führen, was eine breite Akzeptanz behindert und das Marktwachstum verlangsamt – insbesondere in ressourcenbeschränkten Umgebungen.

Marktumfang für chirurgische Bildgebung

Der Markt ist nach Technologie, Anwendung, Modalität und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Technologie |

|

|

Nach Anwendung |

|

|

Nach Modalität |

|

|

Nach Endbenutzer

|

|

Im Jahr 2025 werden die Bildverstärker-C-Bögen voraussichtlich den Markt mit dem größten Anteil im Technologiesegment dominieren

Das Segment der Bildverstärker-C-Bögen wird voraussichtlich den Markt für chirurgische Bildgebung mit einem Marktanteil von 42,5 % im Jahr 2024 dominieren. Grund dafür sind die Echtzeit-Bildgebungsfunktionen, die die chirurgische Visualisierung deutlich verbessern. Als wichtiges Instrument in Eingriffen in der Orthopädie, Kardiologie und Unfallchirurgie hat die Integration fortschrittlicher Funktionen wie Flachbilddetektoren und 3D-Bildgebung zu seiner breiten Akzeptanz beigetragen. Kontinuierliche technologische Fortschritte und die wachsende Nachfrage nach minimalinvasiven Operationstechniken untermauern die Marktführerschaft dieses Segments zusätzlich.

Die orthopädischen und Unfallchirurgie wird voraussichtlich den größten Anteil im Prognosezeitraum im Anwendungsmarkt ausmachen

Im Jahr 2025 wird das Segment der orthopädischen und traumatologischen Chirurgie voraussichtlich den Markt für chirurgische Bildgebung mit einem Marktanteil von 25,7 % dominieren. Grund dafür ist die hohe Nachfrage nach präziser Echtzeit-Bildgebung bei komplexen Eingriffen. Die zunehmende Häufigkeit von Frakturen, Gelenkverletzungen und degenerativen Knochenerkrankungen hat die Akzeptanz dieses führenden Anwendungsbereichs maßgeblich vorangetrieben. Fortschritte in der chirurgischen Bildgebungstechnologie und der hohe Präzisionsbedarf bei orthopädischen Eingriffen tragen zusätzlich zur Marktdominanz dieses Segments bei.

Regionale Analyse des Marktes für chirurgische Bildgebung

„Nordamerika hält den größten Anteil am Markt für chirurgische Bildgebung“

- Nordamerika dominiert den Markt für chirurgische Bildgebung, angetrieben von seiner fortschrittlichen Gesundheitsinfrastruktur, der hohen Akzeptanz modernster Medizintechnik und der starken Präsenz wichtiger Marktteilnehmer.

- Nordamerika hält mit 42,5 % den größten Anteil am Markt für chirurgische Bildgebung, wobei die USA im Jahr 2024 etwa 32,8 % des Marktes ausmachen werden.

- Die USA halten einen signifikanten Anteil von 35 %. Dies liegt an der steigenden Nachfrage nach hochpräzisen chirurgischen Eingriffen und der zunehmenden Verbreitung von Krankheiten

- Etablierte Erstattungsrichtlinien und steigende Investitionen in Forschung und Entwicklung durch führende Medizintechnikunternehmen unterstützen das Marktwachstum weiter

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Markt für chirurgische Bildgebung verzeichnen“

- Der asiatisch-pazifische Raum dürfte mit einem Marktanteil von 22,4 % die am schnellsten wachsende Region im Markt für chirurgische Bildgebung sein. Dieses rasante Wachstum ist auf Faktoren wie die steigende Nachfrage nach minimalinvasiven Operationen, Fortschritte in der Bildgebungstechnologie und erhebliche Investitionen in die Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan zurückzuführen.

- Indien wird voraussichtlich das am schnellsten wachsende Land mit einer prognostizierten jährlichen Wachstumsrate von 6,2 % im Markt für chirurgische Bildgebung sein, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, das wachsende Bewusstsein für fortschrittliche chirurgische Techniken und einen deutlichen Anstieg der Operationsvolumina.

- Japan, bekannt für seine fortschrittliche Medizintechnik, bleibt weiterhin ein wichtiger Markt mit einer wachsenden Zahl chirurgischer Eingriffe und einer steigenden Nachfrage nach hochwertiger chirurgischer Bildgebungsausrüstung zur Verbesserung der Präzision bei Operationen

- Auch China entwickelt sich zu einem Schlüsselmarkt. Hier werden erhebliche Investitionen in die Gesundheitsinfrastruktur getätigt und die Zahl der chirurgischen Eingriffe steigt, was zum robusten Wachstum des Marktes für chirurgische Bildgebung in der Region beiträgt.

Marktanteile im Bereich chirurgische Bildgebung

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Siemens (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- General Electric Company (USA)

- TOSHIBA CORPORATION (Japan)

- Olympus Corporation (Japan)

- Koninklijke Philips NV (Niederlande)

- Hologic, Inc. (USA)

- Medtronic (Irland)

- CONMED Corporation (USA)

- NDS Surgical Imaging, ein Unternehmen von Novanta (Florida)

- Carestream Health (USA)

- Ziehm Imaging GmbH (Deutschland)

- Eurocolumbus SpA (Italien)

- OrthoScan Inc. (USA)

- BPL Medical Technologies (Indien)

- Basler AG (Deutschland)

- Surgical Imaging Equipment, Inc. (USA)

- Barco (Belgien)

- Shimadzu Corporation (Japan)

- Agilent Technologies, Inc. (USA)

- Koch (USA)

Neueste Entwicklungen auf dem globalen Markt für chirurgische Bildgebung

- Im März 2025 kündigte Siemens Healthineers die Markteinführung seines neuen C-Bogen-Systems Artis One in Europa an. Es bietet erweiterte Bildgebungsmöglichkeiten für orthopädische und traumatologische Operationen. Das System integriert hochauflösende Bildgebung mit Echtzeit-3D-Bildgebungstechnologie, wodurch die chirurgische Präzision erhöht und Chirurgen komplexe Eingriffe präziser durchführen können. Das System verfügt außerdem über eine intuitive Touchscreen-Bedienung und optimierte Arbeitsabläufe für eine verbesserte Operationseffizienz und bessere Patientenergebnisse.

- Im Dezember 2024 stellte General Electric (GE Healthcare) seinen neuesten C-Bogen OEC 9900 Elite vor, der für minimalinvasive Operationen entwickelt wurde. Das neue System verfügt über fortschrittliche Bildgebungstechnologien, darunter Echtzeit-Bewegungsverfolgung und automatisierte Bildoptimierungstools, die eine höhere Präzision während der Operation ermöglichen. Der OEC 9900 Elite von GE ist für den Einsatz in verschiedenen chirurgischen Fachgebieten optimiert, darunter Orthopädie, Neurochirurgie und Kardiologie.

- Im November 2024 brachte die Canon Medical Systems Corporation den CT-Scanner Aquilion ONE Prism Edition für fortschrittliche chirurgische Bildgebung auf den Markt. Der Scanner liefert hochauflösende 3D-Bilder bei reduzierter Strahlenbelastung und eignet sich daher besonders für die Durchführung minimalinvasiver Operationen. Die Hochgeschwindigkeits-Scans und die verbesserten Bildgebungsfunktionen des neuen Modells unterstützen komplexe chirurgische Eingriffe, darunter Herz-Kreislauf-Operationen und Traumafälle.

- Im Oktober 2024 kündigte Philips Healthcare die Erweiterung seiner interventionellen Bildgebungsplattform Azurion 7 um fortschrittliche 3D-Bildgebung und die Integration künstlicher Intelligenz (KI) an. Das aktualisierte System bietet verbesserte Klarheit und Visualisierung und unterstützt Chirurgen bei der Echtzeit-Entscheidungsfindung bei minimalinvasiven Operationen, einschließlich orthopädischer und neurologischer Operationen. Die Erweiterung umfasst außerdem KI-gestütztes automatisiertes Tracking und Bildoptimierung, die die Operationsergebnisse weiter verbessern.

- Im September 2024 stellte die Ziehm Imaging GmbH ihren Ziehm Vision RFD 3D C-Bogen der nächsten Generation vor, der für die Echtzeit-3D-Bildgebung bei komplexen Operationen entwickelt wurde. Das System verfügt über eine intuitive Touchscreen-Oberfläche und erweiterte Bildgebungsfunktionen wie Knochensubtraktion und verbesserte Weichteilbildgebung. Es bietet orthopädischen Chirurgen eine präzisere Visualisierung von Knochenbrüchen und Gelenkverletzungen, was zu einer verbesserten Operationsplanung und besseren Ergebnissen führt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.