Global Surgical Power Tools Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.99 Billion

USD

2.85 Billion

2024

2032

USD

1.99 Billion

USD

2.85 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 2.85 Billion | |

| % | |

Globale Marktsegmentierung für chirurgische Elektrowerkzeuge nach Produkt (Handstück, Einwegartikel und Zubehör), Technologie (elektrisch betriebene Elektrowerkzeuge, batteriebetriebene Elektrowerkzeuge, pneumatische Elektrowerkzeuge und andere), Gerätetyp (Elektrowerkzeuge für große Knochen, Elektrowerkzeuge für kleine Knochen, Elektrowerkzeuge für mittlere Knochen und andere), Anwendung (orthopädische Chirurgie, HNO-Chirurgie, neurologische Chirurgie, Zahnchirurgie, Herz-Thorax-Chirurgie und andere), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren (ASC), Kliniken und andere), Vertriebskanal (Direktausschreibungen und Vertrieb durch Dritte) – Branchentrends und Prognose bis 2032

Marktanalyse für chirurgische Elektrowerkzeuge

Der Markt für chirurgische Elektrowerkzeuge verzeichnete in den letzten Jahren ein stetiges Wachstum, angetrieben durch Fortschritte in der Medizintechnik und die steigende Nachfrage nach minimalinvasiven Eingriffen. Diese Werkzeuge, darunter Bohrer, Sägen und andere motorbetriebene Instrumente, sind für die präzise und schnelle Durchführung von Operationen unerlässlich. Der Markt wächst aufgrund der weltweit steigenden Anzahl chirurgischer Eingriffe, darunter orthopädische, neurochirurgische und zahnärztliche Eingriffe. Darüber hinaus steigert die zunehmende Verbreitung roboterassistierter Operationen die Nachfrage nach diesen Werkzeugen weiter.

Technologische Fortschritte bei chirurgischen Elektrowerkzeugen haben zur Einführung effizienterer, leichterer und benutzerfreundlicherer Instrumente geführt. Innovationen wie kabellose chirurgische Instrumente, verbesserte Akkulaufzeiten und verbesserte Ergonomie machen Operationen für Patienten und medizinisches Fachpersonal sicherer und weniger belastend. Darüber hinaus hat die zunehmende Alterung der Bevölkerung in verschiedenen Ländern zu einem erhöhten Bedarf an Operationen, insbesondere orthopädischen Eingriffen, beigetragen, was den Markt weiter antreibt.

Hersteller konzentrieren sich auf die Entwicklung von Elektrowerkzeugen mit verbesserter Leistung und Sicherheitsfunktionen, um den wachsenden Anforderungen der Gesundheitsbranche gerecht zu werden. Diese Werkzeuge werden zu einem integralen Bestandteil moderner chirurgischer Praktiken und bieten Präzision, schnellere Genesungszeiten und verbesserte Patientenergebnisse. Dies macht den Markt für chirurgische Elektrowerkzeuge zu einem wichtigen Sektor innerhalb der globalen Gesundheitsbranche.

Marktgröße für chirurgische Elektrowerkzeuge

Der Markt für chirurgische Elektrowerkzeuge hatte im Jahr 2024 ein Volumen von 1,99 Milliarden US-Dollar und soll bis 2032 voraussichtlich 2,85 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum 2025 bis 2032. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen.

Markttrends für chirurgische Elektrowerkzeuge

„Zunehmende Akzeptanz minimalinvasiver Operationen“

Die zunehmende Verbreitung minimalinvasiver Operationen ist einer der wichtigsten Trends im Markt für chirurgische Elektrowerkzeuge. Bei diesen Operationen werden kleinere Schnitte vorgenommen, was im Vergleich zu herkömmlichen offenen Operationen zu weniger Gewebeschäden, geringerem Blutverlust und einer schnelleren Genesung führt. Der Anstieg minimalinvasiver Eingriffe hat zu einem Wandel im Design und in der Funktionalität chirurgischer Elektrowerkzeuge geführt. Es werden nun Werkzeuge entwickelt, die mehr Präzision und Kontrolle bieten und gleichzeitig kompakt genug sind, um kleinere Schnitte zu bewältigen.

Da immer mehr Krankenhäuser und chirurgische Zentren minimalinvasive Techniken anwenden, steigt die Nachfrage nach chirurgischen Elektrowerkzeugen, die diese Eingriffe unterstützen. Instrumente wie Bohrmaschinen, Sägen und endoskopische Instrumente werden ständig weiterentwickelt, um den spezifischen Anforderungen dieser Operationen gerecht zu werden. Dazu gehören Verbesserungen der Werkzeugergonomie, der Tragbarkeit und der Akkulaufzeit. All dies ist entscheidend, um sicherzustellen, dass diese Werkzeuge bei minimalinvasiven Eingriffen auch in beengten Räumen effektiv eingesetzt werden können.

Dieser Trend wird auch durch die Präferenzen der Patienten vorangetrieben, da minimalinvasive Operationen in der Regel kürzere Genesungszeiten, weniger Schmerzen und ein geringeres Infektionsrisiko bieten und damit sowohl für Gesundheitsdienstleister als auch für Patienten eine attraktive Option darstellen. Mit der steigenden Nachfrage nach diesen Operationen steigt auch der Bedarf an chirurgischen Elektrowerkzeugen, die diese Operationen erleichtern. Dies führt zu kontinuierlicher Innovation und Wachstum im Markt.

Berichtsumfang Marktsegmentierung für chirurgische Elektrowerkzeuge

|

Eigenschaften |

Wichtige Markteinblicke zu chirurgischen Elektrowerkzeugen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

Medtronic (Irland), Zimmer Biomet (USA), Orthopromed, Inc. (USA), medical bees GmbH (Deutschland), Exactech, Inc. (USA), Medical Device Business Services, Inc. (USA), B. Braun SE (Deutschland), CONMED Corporation (USA), adeor medical AG (Deutschland), Arthrex, Inc. (USA), Shanghai Bojin Medical Instrument Co., Ltd. (China), Chongqing Xishan Science & Technology Co., Ltd. (China), NSK Ltd. (Japan), Sharplinegroup.com (Indien), MatOrtho Limited (Großbritannien), Korea SMEs and Startups Agency (Südkorea). |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Marktdefinition für chirurgische Elektrowerkzeuge

Chirurgische Elektrowerkzeuge umfassen eine Reihe medizinischer Instrumente, die elektrisch, pneumatisch oder batteriebetrieben sind und Chirurgen bei verschiedenen chirurgischen Eingriffen unterstützen. Diese Werkzeuge sind unerlässlich für Präzision, Effizienz und Geschwindigkeit bei Operationen, insbesondere bei komplexen oder minimalinvasiven Eingriffen. Zu den chirurgischen Elektrowerkzeugen gehören beispielsweise Bohrer, Sägen, Reibahlen und Fräser, die in der Orthopädie, Neurochirurgie, Zahnmedizin und anderen chirurgischen Bereichen eingesetzt werden. Durch die Automatisierung oder Optimierung bestimmter Aufgaben reduzieren chirurgische Elektrowerkzeuge den manuellen Aufwand der Chirurgen, verbessern die Schnittgenauigkeit und minimieren Patiententraumata, was zu besseren Operationsergebnissen führt. Diese Werkzeuge sind in der Regel leicht, langlebig und einfach zu bedienen, sodass Chirurgen in oft heiklen und anspruchsvollen Umgebungen präziser arbeiten können.

Marktdynamik für chirurgische Elektrowerkzeuge

Treiber

- Technologische Fortschritte bei chirurgischen Elektrowerkzeugen

Der Markt für chirurgische Elektrowerkzeuge wird maßgeblich durch den technologischen Fortschritt vorangetrieben. Moderne chirurgische Elektrowerkzeuge sind präziser, leichter und ergonomischer geworden, was die Handhabung für Chirurgen während der Eingriffe erleichtert. Innovationen wie kabellose chirurgische Instrumente, langlebigere Akkus und Instrumente mit verbesserten Sicherheitsfunktionen tragen zu verbesserten Operationsergebnissen und kürzeren Genesungszeiten der Patienten bei. Darüber hinaus hat der technologische Fortschritt zur Entwicklung spezialisierterer Instrumente für verschiedene chirurgische Eingriffe geführt, darunter orthopädische, neurochirurgische und zahnmedizinische Eingriffe. Dies ermöglicht Chirurgen, komplexere Operationen präziser und effizienter durchzuführen, was die Nachfrage nach fortschrittlichen chirurgischen Elektrowerkzeugen steigert.

- Steigende Nachfrage nach minimalinvasiven Operationen

Der wachsende Trend zu minimalinvasiven Operationen ist ein wichtiger Treiber für den Markt für chirurgische Elektrowerkzeuge. Diese Operationen, die kleinere Schnitte und geringere Gewebeschäden erfordern, bieten Patienten eine schnellere Genesung, weniger Schmerzen und ein geringeres Infektionsrisiko. Mit der zunehmenden Verlagerung des Gesundheitswesens hin zu weniger invasiven Verfahren steigt der Bedarf an Spezialwerkzeugen, die präzise in engen Räumen operieren können. Chirurgische Elektrowerkzeuge für diese Operationen, wie Bohrmaschinen, Sägen und andere Präzisionsinstrumente, sind für die Verbesserung der Ergebnisse dieser Eingriffe unerlässlich. Da immer mehr Gesundheitsdienstleister minimalinvasive Techniken anwenden, wächst der Markt für chirurgische Elektrowerkzeuge weiter.

Gelegenheiten

- Ausbau roboterassistierter Operationen

Mit der zunehmenden Verbreitung roboterassistierter Operationen eröffnen sich wachsende Chancen für den Markt für chirurgische Elektrowerkzeuge. Roboterchirurgiesysteme basieren auf Präzisionsinstrumenten, die häufig von fortschrittlichen chirurgischen Werkzeugen angetrieben werden. Diese Werkzeuge müssen sich nahtlos in Robotersysteme integrieren lassen, um hohe Genauigkeit und Kontrolle bei komplexen Eingriffen zu gewährleisten. Da Roboterchirurgie aufgrund ihrer Präzision, Skalierbarkeit und der Fähigkeit, menschliche Fehler zu minimieren, immer beliebter wird, wird die Nachfrage nach hochwertigen chirurgischen Elektrowerkzeugen, die in diese Systeme integriert werden können, voraussichtlich steigen. Chirurgen setzen zunehmend auf Robotersysteme für minimalinvasive Operationen in verschiedenen Fachgebieten, darunter Orthopädie, Neurochirurgie und Urologie. Dies bietet vielversprechende Wachstumschancen für den Markt, insbesondere für Unternehmen, die kompatible, spezialisierte Werkzeuge entwickeln, die die Funktionalität roboterchirurgischer Systeme verbessern.

- Alternde Weltbevölkerung und Zunahme chirurgischer Eingriffe

Mit der Alterung der Weltbevölkerung steigt die Nachfrage nach chirurgischen Eingriffen weiter an, insbesondere im Zusammenhang mit altersbedingten Erkrankungen wie Arthrose, Gelenkersatz und Wirbelsäulenproblemen. Ältere Menschen benötigen aufgrund degenerativer und chronischer Erkrankungen häufiger Operationen, was zu einem höheren Bedarf an chirurgischen Elektroinstrumenten führt. Darüber hinaus werden bei älteren Patienten häufiger minimalinvasive Eingriffe durchgeführt, was die Nachfrage nach spezialisierten chirurgischen Instrumenten, die die Präzision erhöhen und die Genesungszeit verkürzen, weiter ankurbelt. Unternehmen, die sich auf die Entwicklung spezieller Instrumente für die Altenpflege und altersbedingte Eingriffe konzentrieren, finden in diesem wachsenden Marktsegment Wachstumschancen.

Einschränkungen/Herausforderungen

- Hohe Kosten für moderne chirurgische Elektrowerkzeuge

Die hohen Kosten für moderne chirurgische Instrumente können den Markt erheblich behindern. Technologische Fortschritte führen zwar zu effizienteren und effektiveren Instrumenten, doch die damit verbundenen hohen Preise können deren Verfügbarkeit für kleinere Krankenhäuser, Kliniken oder Gesundheitszentren, insbesondere in Entwicklungsländern, beeinträchtigen. Die finanzielle Belastung durch Anschaffung, Wartung und Ersatz hochtechnologischer chirurgischer Instrumente kann deren breite Akzeptanz behindern und so das Marktwachstum insgesamt beeinträchtigen. Hinzu kommen die Kosten für die Schulung von medizinischem Fachpersonal im richtigen Umgang mit diesen fortschrittlichen Instrumenten, die die finanzielle Belastung zusätzlich erhöhen. Obwohl die Vorteile dieser Instrumente offensichtlich sind, stellen ihre Kosten für viele Gesundheitsdienstleister weiterhin ein Hindernis dar.

- Behördliche Genehmigung und Einhaltung

Eine der größten Herausforderungen im Markt für chirurgische Elektrowerkzeuge ist die Bewältigung des komplexen behördlichen Zulassungsverfahrens. Diese Werkzeuge müssen strenge Sicherheits- und Qualitätsstandards erfüllen, die von Aufsichtsbehörden wie der Food and Drug Administration und anderen Gesundheitsbehörden weltweit festgelegt werden. Das langwierige und teure Zulassungsverfahren kann die Markteinführung neuer Produkte verzögern. Hersteller müssen sicherstellen, dass ihre Produkte eine Reihe von Vorschriften hinsichtlich Patientensicherheit, Geräteleistung und Umweltstandards erfüllen. Diese Herausforderung kann Innovationen verlangsamen und die Markteinführungszeit neuer chirurgischer Elektrowerkzeuge verlängern, was die Fähigkeit von Unternehmen einschränkt, von neuen Trends zu profitieren.

Dieser Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Für weitere Marktinformationen kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Marktumfang für chirurgische Elektrowerkzeuge

Der Markt ist auf der Grundlage von Produkt, Technologie, Gerätetyp, Anwendung, Endbenutzer und Vertriebskanalwachstum segmentiert. Diese Segmente helfen Ihnen dabei, schwache Wachstumssegmente in den Branchen zu analysieren und bieten den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen dabei helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Produkt

- Handstück

- Einwegartikel

- Zubehör

Technologie

- Elektrowerkzeuge

- Akkubetriebene Elektrowerkzeuge

- Pneumatische Elektrowerkzeuge

- Sonstiges

Gerätetyp

- Elektrowerkzeuge für große Knochen

- Elektrowerkzeuge für kleine Knochen

- Elektrowerkzeuge für mittelgroße Knochen

- Sonstiges

Anwendung

- Orthopädische Chirurgie

- HNO-Chirurgie

- Neurologische Chirurgie

- Zahnchirurgie

- Herz-Thorax-Chirurgie

- Sonstiges

Endbenutzer

- Krankenhäuser

- Ambulante chirurgische Zentren (ASC)

- Kliniken

- Sonstiges

Vertriebskanal

- Direkte Ausschreibungen

- Vertrieb durch Dritte

Regionale Analyse des Marktes für chirurgische Elektrowerkzeuge

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkt, Technologie, Gerätetyp, Anwendung, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada, Mexiko in Nordamerika, Deutschland, Schweden, Polen, Dänemark, Italien, Großbritannien, Frankreich, Spanien, die Niederlande, Belgien, die Schweiz, die Türkei, Russland, das übrige Europa in Europa, Japan, China, Indien, Südkorea, Neuseeland, Vietnam, Australien, Singapur, Malaysia, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in Asien-Pazifik (APAC), Brasilien, Argentinien, der übrige Südamerika als Teil von Südamerika, die Vereinigten Arabischen Emirate, Saudi-Arabien, Oman, Katar, Kuwait, Südafrika, der übrige Nahe Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA).

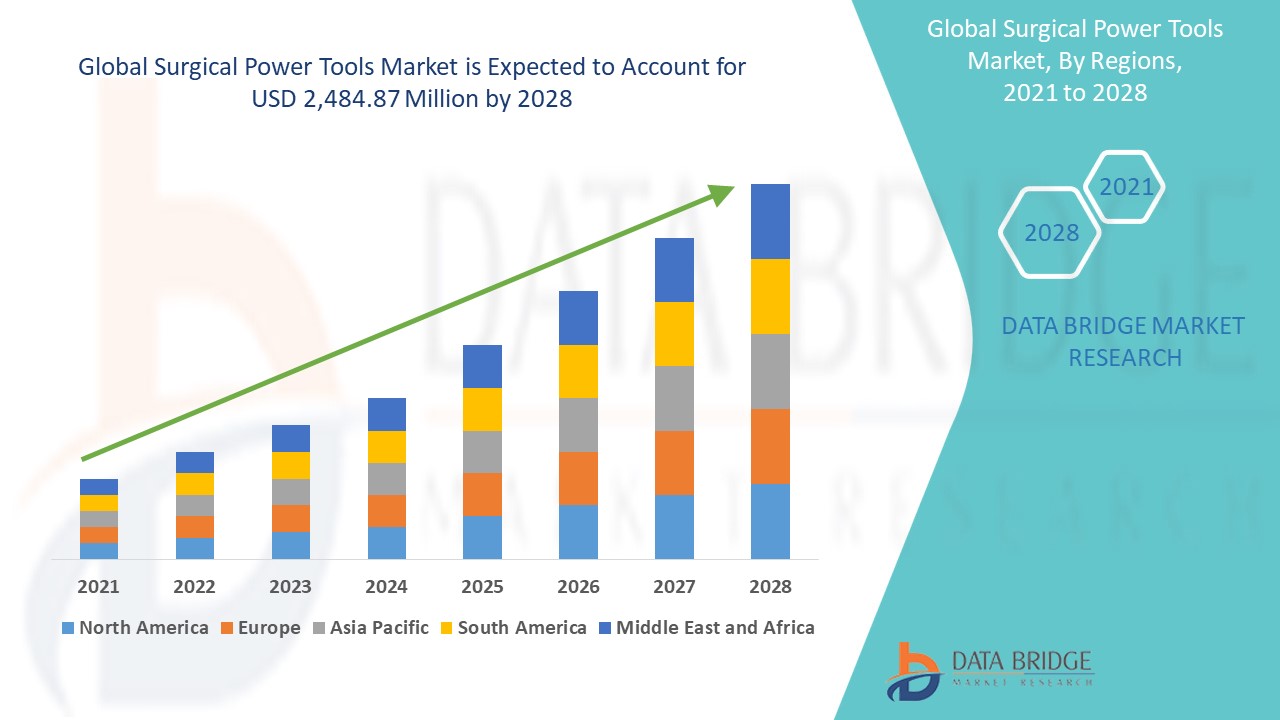

Nordamerika ist die dominierende Region im Markt für chirurgische Elektrowerkzeuge. Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einem hohen Einsatz modernster Technologie und einer großen Anzahl chirurgischer Zentren. Die Nachfrage nach minimalinvasiven Operationen, die Präzisionsinstrumente erfordern, ist in Nordamerika hoch. Die Präsenz führender Marktteilnehmer und eine etablierte Medizintechnikindustrie stärken die Marktdominanz zusätzlich. Nordamerika zeichnet sich zudem durch eine hohe Anzahl orthopädischer und neurochirurgischer Eingriffe aus, was den kontinuierlichen Bedarf an spezialisierten chirurgischen Elektrowerkzeugen erhöht.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für chirurgische Elektrowerkzeuge. Dieses rasante Wachstum ist auf mehrere Faktoren zurückzuführen, darunter die steigende Zahl älterer Menschen, steigende Gesundheitsausgaben und die wachsende Zahl von Krankenhäusern und chirurgischen Zentren. Länder wie China und Indien verzeichnen einen deutlichen Ausbau der Gesundheitsinfrastruktur, was zu einer steigenden Nachfrage nach modernen chirurgischen Instrumenten führt. Darüber hinaus tragen das wachsende Bewusstsein für moderne Medizintechnologien und die steigende Zahl chronischer Erkrankungen und Verletzungen zum steigenden Bedarf an chirurgischen Elektrowerkzeugen in der Region bei. Mit dem weiteren Wachstum des Gesundheitssektors wird erwartet, dass der asiatisch-pazifische Raum einen stetigen Anstieg der Nutzung dieser Instrumente verzeichnen wird, was ihn zu einem wichtigen Wachstumsbereich auf dem Weltmarkt macht.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil chirurgischer Elektrowerkzeuge

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die Marktführer für chirurgische Elektrowerkzeuge sind:

- Medtronic (Irland)

- Zimmer Biomet (US)

- Orthopromed, Inc. (USA)

- medical bees GmbH (Deutschland)

- Exactech, Inc. (USA)

- Medical Device Business Services, Inc. (USA)

- B. Braun SE (Deutschland)

- CONMED Corporation (USA)

- adeor medical AG (Deutschland)

- Arthrex, Inc. (USA)

- Shanghai Bojin Medical Instrument Co., Ltd (China)

- Chongqing Xishan Wissenschaft und Technologie Co., Ltd. (China)

- NSK Ltd. (Japan)

- Sharplinegroup.com (Indien)

- MatOrtho Limited (Großbritannien)

- Koreanische Agentur für KMU und Startups (Südkorea)

Neueste Entwicklungen auf dem Markt für chirurgische Elektrowerkzeuge

- Im April 2024 führte Medtronic 14 neue KI-gesteuerte Algorithmen für laparoskopische und roboterassistierte Operationen ein und erweiterte damit die Touch Surgery Performance Insights Plattform. Diese Algorithmen analysieren Operationsvideos, um verwertbare Erkenntnisse zu liefern, die es Chirurgen ermöglichen, Techniken zu verfeinern und die Effizienz zu steigern. Darüber hinaus führte Medtronic den Touch Surgery Live Stream ein, der die sichere Echtzeitbeobachtung von Eingriffen in über 20 Ländern ermöglicht. Diese Innovation schafft immersive virtuelle Lernumgebungen, die Chirurgen und Auszubildenden den Zugang zu Expertentechniken und die Teilnahme an virtuellen Coaching-Sitzungen ermöglichen und so eine qualitativ hochwertige chirurgische Ausbildung demokratisieren.

- Im November 2024 übernahm Medtronic das niederländische Unternehmen Fortimedix Surgical, um sein Chirurgie- und Endoskopie-Portfolio zu erweitern. Fortimedix ist bekannt für seine innovativen Gelenkinstrumente für endoskopische, robotergestützte und minimalinvasive Operationen. Diese Übernahme stärkt Medtronics Position im wachsenden Endoskopiemarkt, der in den kommenden Jahren voraussichtlich deutlich wachsen wird. Die Übernahme der robotergestützten und flexiblen Chirurgietechnologien von Fortimedix wird Medtronic dabei unterstützen, minimalinvasive Verfahren voranzutreiben, die chirurgische Präzision zu verbessern und neue Therapieoptionen anzubieten. Dies kommt letztendlich den Patienten durch kürzere Genesungszeiten und weniger Komplikationen zugute.

- Im Februar 2024 präsentierte Zimmer Biomet auf der AAOS-Jahresversammlung neue Innovationen, darunter die Persona OsseoTi Keel Tibia für zementfreien Knieersatz und die ROSA Robotics-Plattform, die Knie- und Hüftoperationen revolutionieren soll. Auch das ROSA Shoulder System, dessen 510(k)-Zulassung noch aussteht, wurde vorgestellt. Zu den wichtigsten Highlights zählten das HAMMR Automatic Hip Impaction System und das ViVi Surgical Helmet System. Diese Technologien nutzen Datenanalyse, Robotik und digitale Tools, um Operationsergebnisse zu optimieren, die Präzision des Chirurgen zu verbessern und Ermüdungserscheinungen zu reduzieren. Die Innovationen von Zimmer Biomet versprechen eine Verbesserung des Operationserlebnisses und der Genesungszeiten der Patienten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.