Global Surgical Robots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.12 Billion

USD

23.02 Billion

2024

2032

USD

6.12 Billion

USD

23.02 Billion

2024

2032

| 2025 –2032 | |

| USD 6.12 Billion | |

| USD 23.02 Billion | |

| % | |

|

Globale Marktsegmentierung für Operationsroboter nach Produkttyp (Instrumente, Robotersysteme, Zubehör und Dienstleistungen), Marken (DA Vinci-Chirurgiesystem, CyberKnife, Renaissance, ARTAS, ROSA und andere), Anwendung (Allgemeinchirurgie, Urologie, Gynäkologie, Magen-Darm-Trakt, radikale Prostatektomie, Herz-Thorax-Chirurgie, Kolorektalchirurgie, Strahlentherapie und andere), Endbenutzer (Klinik, Krankenhaus, ambulante Pflegezentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Operationsroboter

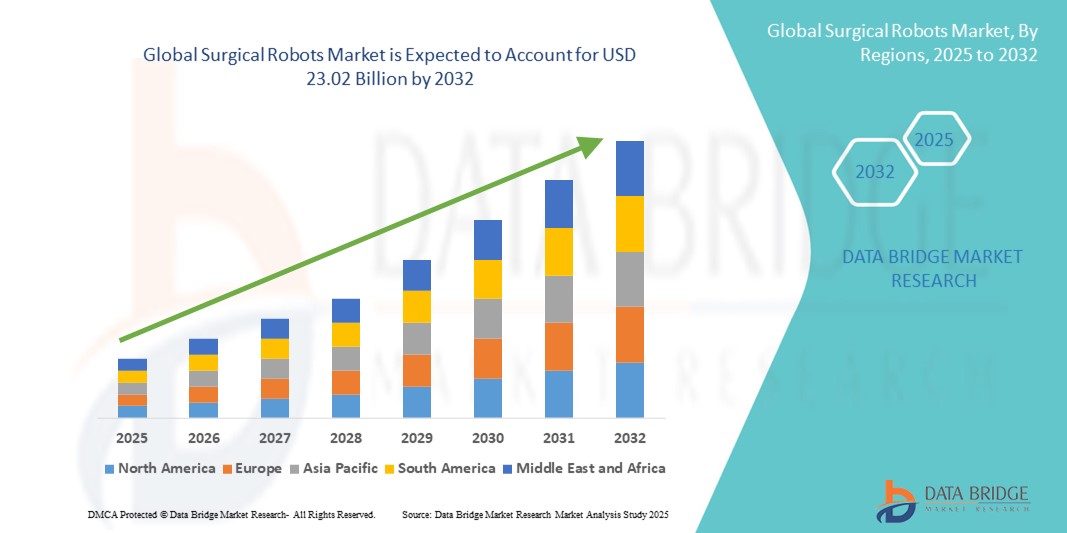

- Der globale Markt für Operationsroboter wird im Jahr 2024 auf 6,12 Milliarden US-Dollar geschätzt und soll bis 2032 23,02 Milliarden US-Dollar erreichen , bei einer CAGR von 18,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren vorangetrieben, unterstützt durch Fortschritte in der Robotertechnologie, die eine höhere Präzision, Kontrolle und bessere Behandlungsergebnisse für die Patienten ermöglichen.

- Darüber hinaus machen die steigende Nachfrage nach Automatisierung im Operationssaal sowie steigende Investitionen in die Gesundheitsinfrastruktur und die Ausbildung von Chirurgen Operationsroboter zu einem wichtigen Bestandteil der chirurgischen Versorgung der nächsten Generation. Diese zusammenlaufenden Faktoren beschleunigen die Einführung chirurgischer Robotersysteme und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Operationsroboter

- Chirurgische Roboter, die hochpräzise und minimalinvasive Eingriffe mithilfe robotergestützter Plattformen ermöglichen, werden in modernen Operationssälen in Krankenhäusern und ambulanten Operationszentren immer wichtiger, da sie die chirurgische Genauigkeit erhöhen, die Genesungszeit verkürzen und die Behandlungsergebnisse der Patienten verbessern können.

- Die steigende Nachfrage nach Operationsrobotern wird vor allem durch die zunehmende Anzahl komplexer chirurgischer Eingriffe, einen weltweiten Trend hin zu minimalinvasiven Operationen und kontinuierliche technologische Fortschritte bei Roboterinstrumenten, KI-Integration und Echtzeit-Bildgebung angetrieben.

- Nordamerika dominierte den Markt für Operationsroboter mit dem größten Umsatzanteil von 51,8 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die schnelle Einführung innovativer Operationstechnologien und starke Erstattungsrahmen, wobei die USA aufgrund der hohen Auslastung von Robotersystemen in Fachgebieten wie Urologie, Gynäkologie und Allgemeinchirurgie führend waren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Operationsroboter sein, da Investitionen im Gesundheitswesen steigen, die Ausbildungsprogramme für Chirurgen zunehmen und die Nachfrage nach hochtechnologischen chirurgischen Lösungen in Ländern wie China, Indien und Japan steigt.

- Das Segment der Allgemeinchirurgie dominierte den Markt für Operationsroboter mit einem Marktanteil von 39 % im Jahr 2024 aufgrund seines breiten Anwendungsspektrums und der zunehmenden Einführung robotergestützter Techniken bei Eingriffen wie Hernienreparaturen, kolorektalen Operationen und bariatrischen Operationen.

Berichtsumfang und Marktsegmentierung für Operationsroboter

|

Eigenschaften |

Wichtige Markteinblicke zu Operationsrobotern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Operationsroboter

KI-gesteuerte Präzision und Integration mit Bildgebungs- und Navigationssystemen

- Ein bedeutender und schnell fortschreitender Trend auf dem globalen Markt für Operationsroboter ist die Integration von künstlicher Intelligenz (KI) und fortschrittlichen Bildgebungstechnologien wie Echtzeit-3D-Visualisierung, intraoperativer Navigation und Augmented Reality. Diese Fusion revolutioniert die chirurgische Präzision, verbessert die Ergebnisse und ermöglicht komplexere minimalinvasive Eingriffe in allen Fachgebieten.

- So integrieren beispielsweise die da Vinci-Systeme von Intuitive Surgical zunehmend KI-gesteuerte Analysen und bildgeführte Tools, um Chirurgen bei der Entscheidungsfindung und Instrumentensteuerung zu unterstützen. Auch die Hugo™ RAS-Plattform von Medtronic nutzt KI-Algorithmen für eine verbesserte Workflow-Automatisierung und Roboterarm-Koordination.

- Die KI-Integration ermöglicht prädiktive Analysen , Echtzeit-Feedback und eine auf maschinellem Lernen basierende Bewegungsskalierung, die dazu beiträgt, Handzittern zu reduzieren und die chirurgische Leistung zu optimieren. Beispielsweise ist das Versius-System von CMR Surgical modular aufgebaut und verfügt über Datenerfassungsfunktionen, um die Techniken der Chirurgen mithilfe von KI-Erkenntnissen kontinuierlich zu verbessern.

- Die Kombination von Robotik und intraoperativer Bildgebung ermöglicht dynamische Anpassungen während der Operation, was zu einer verbesserten anatomischen Ausrichtung und geringeren Risiken führt. Unternehmen wie Zimmer Biomet und Stryker erweitern ihre Systeme mit KI-gestützten Navigationsplattformen für orthopädische Eingriffe wie Knie- und Hüftgelenkersatz.

- Dieser Trend zu intelligenten, KI-gestützten Operationssystemen verändert die Erwartungen an Sicherheit, Präzision und Personalisierung im Operationssaal. Daher investieren Start-ups und große Unternehmen massiv in Forschung und Entwicklung, um interoperable Roboterplattformen zu entwickeln, die sich nahtlos in die IT-Infrastruktur und Datenanalysesysteme von Krankenhäusern integrieren lassen.

- Die Nachfrage nach Operationsrobotern mit intelligenten Leitsystemen wächst sowohl in Industrie- als auch in Schwellenländern stetig, da Gesundheitsdienstleister zunehmend Wert auf chirurgische Effizienz, Präzision und die Genesung der Patienten legen.

Marktdynamik für Operationsroboter

Treiber

Steigende Nachfrage nach minimalinvasiven Verfahren und technologischen Fortschritten

- Die weltweit wachsende Präferenz für minimalinvasive Operationen (MIS), die weniger Traumata, kürzere Krankenhausaufenthalte und eine schnellere Genesung bieten, ist ein Hauptgrund für die steigende Nachfrage nach Operationsrobotern.

- So startete beispielsweise im Februar 2024 die Roboterplattform Ottava von Johnson & Johnson in fortgeschrittenen Tests. Sie bietet eine Sechsarm-Konfiguration und integrierte Bildgebung und soll den Anwendungsbereich robotergestützter Eingriffe in der Allgemein- und Thoraxchirurgie erweitern. Solche innovationsgetriebenen Strategien wichtiger Akteure dürften das Marktwachstum im Prognosezeitraum fördern.

- Operationsroboter bieten verbesserte Fingerfertigkeit, 3D-Visualisierung und Tremorfiltration und sind daher ideal für komplexe Eingriffe in der Urologie, Gynäkologie, Orthopädie und Kardiologie.

- Die zunehmende Einführung von Robotersystemen in ambulanten Operationszentren und kommunalen Krankenhäusern, die durch technologische Miniaturisierung und modulare Plattformen vorangetrieben wird, erweitert die Zugänglichkeit über Spitzeneinrichtungen hinaus

- Darüber hinaus treiben die steigende Zahl von Ausbildungsprogrammen für Chirurgen, günstige Erstattungsrichtlinien in entwickelten Regionen und zunehmende klinische Beweise für verbesserte Ergebnisse bei roboterassistierten Operationen das Marktwachstum weiter voran.

Einschränkung/Herausforderung

Hohe Systemkosten und regulatorische Hürden

- Die erheblichen Vorabinvestitionen für chirurgische Robotersysteme stellen nach wie vor ein wesentliches Hindernis für die Einführung dar, insbesondere für kleine und mittelgroße Krankenhäuser und Einrichtungen in preissensiblen Märkten.

- So stoppte die US-amerikanische FDA im März 2024 den Prüfprozess für ein Robotersystem der nächsten Generation eines US-Startups aufgrund unzureichender klinischer Langzeitdaten. Dies verzögerte den Markteintritt des Unternehmens und verdeutlichte die strengen Zulassungsstandards.

- Neben den Anschaffungskosten tragen auch die laufenden Ausgaben für Wartung, Instrumente und Softwarelizenzen zu hohen Gesamtbetriebskosten bei, was einige Gesundheitsdienstleister von einer frühzeitigen Einführung abhält.

- Darüber hinaus stellt die Bewältigung komplexer Zulassungsverfahren für robotergestützte Chirurgiesysteme eine Herausforderung für Markteinsteiger dar. Zulassungen erfordern oft umfangreiche klinische Studien zum Nachweis von Sicherheit und Wirksamkeit, was die Markteinführungszeit verlängern und die Entwicklungskosten in die Höhe treiben kann.

- Neuere Roboterplattformen von Unternehmen wie Asensus Surgical oder Medicaroid sind bei ihrer globalen Expansion Wettbewerbsdruck und Compliance-Hürden ausgesetzt, insbesondere in Regionen mit strengen regulatorischen Rahmenbedingungen wie den USA, der EU und Japan.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die wichtigsten Akteure auf die Entwicklung kostengünstiger, kompakter und modularer Robotersysteme sowie auf den Ausbau wertorientierter Gesundheitsmodelle und flexibler Finanzierungsmöglichkeiten.

- Um in den kommenden Jahren ein nachhaltiges Marktwachstum zu erzielen, sind eine verstärkte regulatorische Zusammenarbeit, eine verbesserte Ausbildung der Ärzte und der Nachweis langfristiger klinischer und wirtschaftlicher Vorteile von entscheidender Bedeutung.

Marktumfang für Operationsroboter

Der Markt ist nach Produkttyp, Marke, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Operationsroboter ist nach Produkttyp in Instrumente, Robotersysteme, Zubehör und Dienstleistungen unterteilt. Das Instrumentensegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da es häufig bei Eingriffen eingesetzt wird und nach bestimmten Nutzungszyklen ausgetauscht werden muss. Instrumente wie Roboterarme, chirurgische Werkzeuge und Endeffektoren sind für die Präzision unerlässlich und werden häufiger ausgetauscht als die Robotersysteme selbst, was erheblich zu wiederkehrenden Umsätzen beiträgt.

Das Segment der Robotersysteme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Installation fortschrittlicher Roboterplattformen in Krankenhäusern und chirurgischen Zentren. Technologische Fortschritte wie modulare Systeme, KI-Integration und verbesserte Ergonomie ziehen neue Investitionen an, insbesondere in aufstrebenden Gesundheitsmärkten, die ihre chirurgische Infrastruktur modernisieren wollen.

- Nach Marke

Der Markt für Operationsroboter ist nach Marken segmentiert: da Vinci Surgical System, CyberKnife, Renaissance, ARTAS, ROSA und andere. Das da Vinci Surgical System hatte 2024 den größten Marktanteil aufgrund seiner Vorreiterrolle und seiner umfassenden weltweiten Verbreitung in Fachgebieten wie Urologie, Gynäkologie und Allgemeinchirurgie. Seine nachgewiesenen klinischen Ergebnisse, umfassende behördliche Zulassungen und kontinuierliche Weiterentwicklungen haben seine Führungsposition im Bereich der Roboterchirurgie gefestigt.

Das ROSA-System dürfte im Prognosezeitraum die höchste Wachstumsrate verzeichnen, was auf seine speziellen Einsatzmöglichkeiten in der Neurochirurgie und orthopädischen Chirurgie zurückzuführen ist. Die Integration mit Bildgebungs- und Navigationstools erhöht die Präzision und erfreut sich zunehmender Beliebtheit bei Orthopäden und Gehirnchirurgen, die weniger invasive, robotergestützte Verfahren suchen.

- Nach Anwendung

Der Markt für Operationsroboter ist nach Anwendungsgebieten in die Bereiche Allgemeinchirurgie, Urologie, Gynäkologie, Gastrointestinalchirurgie, radikale Prostatektomie, Herz-Thorax-Chirurgie, Kolorektalchirurgie, Strahlentherapie und weitere unterteilt. Das Segment Allgemeinchirurgie dominierte den Markt mit dem höchsten Anteil von 39 % im Jahr 2024, unterstützt durch die breite Einführung robotergestützter Unterstützung bei laparoskopischen Eingriffen wie Hernienoperationen und bariatrischen Operationen. Die Flexibilität von Operationsrobotern bei verschiedenen allgemeinen Eingriffen hat sie zu einem unverzichtbaren Bestandteil moderner Operationssäle gemacht.

Der urologische Bereich dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf die hohe Anzahl robotergestützter Prostatektomien und Nierenoperationen zurückzuführen ist. Robotergestützte Chirurgie bietet verbesserte Visualisierung und Fingerfertigkeit in engen anatomischen Räumen und eignet sich daher hervorragend für anspruchsvolle urologische Eingriffe.

- Nach Endbenutzer

Der Markt für Operationsroboter ist nach Endnutzern in Kliniken, Krankenhäuser, ambulante Versorgungszentren und andere Bereiche unterteilt. Das Krankenhaussegment erzielte 2024 den größten Umsatzanteil, was auf eine höhere Akzeptanz, die Verfügbarkeit qualifizierter Fachkräfte und den Zugang zu Kapital für die Roboterinfrastruktur zurückzuführen ist. Krankenhäuser dienen zudem als Ausbildungszentren und führen die meisten hochkomplexen Eingriffe durch, was ihre marktbeherrschende Stellung festigt.

Das Segment der ambulanten Pflegezentren wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die Zunahme ambulanter minimalinvasiver Operationen und den zunehmenden Einsatz kompakter, kostengünstiger Robotersysteme für ambulante Operationen zurückzuführen. Verbesserte Genesungsprotokolle und niedrigere Verfahrenskosten beschleunigen die Einführung robotergestützter Verfahren in diesen Einrichtungen.

Regionale Analyse des Marktes für chirurgische Roboter

- Nordamerika dominierte den Markt für Operationsroboter mit dem größten Umsatzanteil von 51,8 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die schnelle Einführung innovativer Operationstechnologien und starke Erstattungsrahmen, wobei die USA aufgrund der hohen Auslastung von Robotersystemen in Fachgebieten wie Urologie, Gynäkologie und Allgemeinchirurgie führend waren.

- Krankenhäuser und chirurgische Zentren in der Region verlassen sich zunehmend auf Robotersysteme, um komplexe Eingriffe mit erhöhter Präzision und verkürzten Erholungszeiten durchzuführen, insbesondere in Fachgebieten wie Urologie, Gynäkologie und Allgemeinchirurgie

- Die starke Präsenz wichtiger Marktteilnehmer, die intensive klinische Forschungstätigkeit und die steigenden Investitionen in KI-integrierte chirurgische Lösungen beschleunigen die Akzeptanz weiter und positionieren Nordamerika als weltweit führenden Anbieter im Bereich der roboterassistierten Chirurgie.

Markteinblicke für Operationsroboter in den USA

Der US-Markt für Operationsroboter erzielte 2024 mit 87 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die weite Verbreitung robotergestützter Eingriffe in Krankenhäusern und modernen Operationszentren. Der starke Fokus des Landes auf minimalinvasive Operationen, unterstützt durch günstige Erstattungsstrukturen und schnelle technologische Innovationen, treibt die Nachfrage weiter an. Führende Hersteller wie Intuitive Surgical, Stryker und Medtronic behalten ihren Einfluss und bieten hochmoderne Robotersysteme für verschiedene Fachgebiete an. Darüber hinaus stärken wachsende Investitionen in KI-integrierte Operationsplattformen und der Ausbau von Schulungsprogrammen die Position der USA als weltweit führendes Unternehmen im Bereich der Operationsrobotik.

Einblicke in den europäischen Markt für Operationsroboter

Der europäische Markt für Operationsroboter wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Prävalenz chronischer Erkrankungen, die zunehmende Anzahl komplexer Operationen und eine robuste Gesundheitsinfrastruktur zurückzuführen. Länder in der gesamten Region setzen zunehmend auf Robotersysteme, um die chirurgische Präzision zu verbessern und die Behandlungsergebnisse zu optimieren. EU-weite Initiativen zur Modernisierung von Krankenhäusern und die steigende Nachfrage nach minimalinvasiven Operationen fördern die Akzeptanz. Darüber hinaus fördern Kooperationen zwischen Medizintechnikunternehmen und akademischen Einrichtungen Innovationen und die breitere Implementierung von Robotersystemen in der Allgemein- und Fachchirurgie.

Markteinblicke für Operationsroboter in Großbritannien

Der britische Markt für Operationsroboter wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Hinwendung zu minimalinvasiven Techniken und die Modernisierung der chirurgischen Einrichtungen des National Health Service (NHS). Die staatlichen Investitionen in die digitale Gesundheitsinfrastruktur und die Präsenz qualifizierter Chirurgen unterstützen die Integration von Robotersystemen in die Urologie, Gynäkologie und kolorektale Chirurgie. Darüber hinaus treiben das wachsende Patientenbewusstsein und positive klinische Ergebnisse die Nachfrage in öffentlichen und privaten Krankenhäusern an.

Markteinblick für Operationsroboter in Deutschland

Der deutsche Markt für Operationsroboter dürfte im Prognosezeitraum mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund dafür sind hohe Gesundheitsausgaben, eine starke regulatorische Förderung medizintechnischer Innovationen und ein zunehmender Fokus auf chirurgische Effizienz. Technologisch fortschrittliche deutsche Krankenhäuser setzen zunehmend Robotersysteme für die orthopädische, kardiologische und allgemeine Chirurgie ein. Strategische Partnerschaften zwischen Gesundheitsdienstleistern und Medizintechnikunternehmen fördern die Entwicklung lokaler Roboterlösungen. Gleichzeitig treibt der Wunsch der Patienten nach schnellerer Genesung und weniger postoperativen Komplikationen das anhaltende Wachstum voran.

Markteinblicke für Operationsroboter im asiatisch-pazifischen Raum

Der Markt für Operationsroboter im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 25,3 % wachsen. Dies ist auf steigende Gesundheitsausgaben, die Urbanisierung und die zunehmende Nutzung intelligenter Gesundheitstechnologien in Ländern wie China, Japan und Indien zurückzuführen. Staatliche Initiativen zur Digitalisierung des Gesundheitswesens und zum schnellen Ausbau der Krankenhausinfrastruktur beschleunigen das Marktwachstum. Darüber hinaus machen inländische Produktion und zunehmender Wettbewerb Robotersysteme zugänglicher und ermöglichen eine breitere Akzeptanz im öffentlichen und privaten Gesundheitssektor.

Markteinblick für Operationsroboter in Japan

Der japanische Markt für Operationsroboter gewinnt an Bedeutung, da das Land stark auf fortschrittliche Medizintechnik setzt und demografische Veränderungen wie die alternde Bevölkerung mit sich bringen. Dank eines robusten Krankenhausnetzes und einer kulturellen Ausrichtung auf Präzision und Automatisierung integriert Japan Robotersysteme rasch in allgemeine, urologische und orthopädische Operationen. Die staatliche Förderung von KI im Gesundheitswesen und steigende Investitionen inländischer Unternehmen stärken den Markt. Darüber hinaus steigt die Nachfrage nach weniger invasiven, robotergestützten Eingriffen, da Patienten eine schnellere Genesung und weniger Komplikationen wünschen.

Markteinblick für Operationsroboter in Indien

Der indische Markt für Operationsroboter erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das wachsende Bewusstsein für robotergestützte Chirurgie, einen schnell wachsenden privaten Gesundheitssektor und die zunehmende Belastung durch chronische Krankheiten zurückzuführen. Der Einsatz von Operationsrobotern in städtischen Krankenhäusern nimmt zu, insbesondere bei gynäkologischen, onkologischen und urologischen Eingriffen. Initiativen zur Förderung von Medizintechnik-Startups und die Verfügbarkeit kostengünstiger Roboterlösungen durch inländische Hersteller erweitern den Zugang in städtischen und halbstädtischen Regionen. Der Markt profitiert zudem von verstärkten Schulungsprogrammen für Chirurgen und Tele-Mentoring-Kooperationen.

Marktanteil von Operationsrobotern

Die Branche der Operationsroboter wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Intuitive Surgical Inc (USA)

- Stryker (USA)

- Medrobotics Corporation (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Globus Medical (USA)

- NuVasive Inc. (USA)

- Smith + Nephew (Großbritannien)

- Titan Medical Inc (Kanada)

- TransEnterix Inc (USA)

- Medizinisches Zentrum der Universität Pittsburgh (USA)

- Mazor Robotics (Israel)

- Auris Health Inc. (USA)

- Corindus Inc. (USA)

- Renishaw plc (Großbritannien)

- Medineering GmbH (Deutschland)

- Medtronic (Irland)

- Renishaw plc. (Großbritannien)

- Preceyes BV (Niederlande)

- MicroSure (Niederlande)

- avateramedical GmbH (Deutschland)

- Siemens AG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Operationsroboter?

- Im März 2024 erhielt Intuitive Surgical, Inc. die FDA-Zulassung für das da Vinci 5 Chirurgiesystem der nächsten Generation. Das System bietet verbessertes haptisches Feedback, verbesserte 3D-Vision und eine KI-gestützte Analyse-Suite. Dieses Upgrade soll die chirurgische Präzision erhöhen und die Leistung des Chirurgen durch Echtzeit-Einblicke optimieren. Das da Vinci 5 System spiegelt Intuitives anhaltende Führungsrolle in der chirurgischen Robotik und seine Investitionen in die Weiterentwicklung von Fähigkeiten zur Unterstützung komplexer, minimalinvasiver Eingriffe wider. Im März 2024 erhielt Intuitive Surgical, Inc. die FDA 510(k)-Zulassung für sein da Vinci 5 Chirurgiesystem der fünften Generation. Es bietet über 150 Verbesserungen, darunter Kraftsensorik (haptisches Feedback), verbesserte 3D-Visualisierung, erweiterte Rechenleistung und ein optimiertes Konsolendesign.

- Im Februar 2024 stellte CMR Surgical ein wichtiges Update seines Versius-Systems vor, das neue ICG-Bildgebungsfunktionen (Indocyaningrün) für eine verbesserte Visualisierung des Blutflusses und der Gewebedurchblutung bei minimalinvasiven Eingriffen integriert.

- Im März 2024 verkündete CMR Surgical einen bedeutenden Meilenstein: Über 20.000 Operationen wurden mit dem Robotersystem Versius durchgeführt, darunter der erste robotergestützte Eingriff bei einem Kind in Großbritannien – ein Siebenjähriger, der wegen einer Nierenerkrankung behandelt wurde.

- Im April 2024 wurde das chirurgische System Symani von Medical MicroInstruments (MMI) mit Roboterarmen mit Handgelenken, sieben Freiheitsgraden und Tremorunterdrückung der erste von der FDA zugelassene Roboter für die Mikrochirurgie und markierte damit einen Durchbruch bei ultrapräzisen chirurgischen Anwendungen.

- Im Juli 2025 kündigte Zimmer Biomet die Übernahme von Monogram Technologies für rund 177 Millionen US-Dollar an. Damit erhält das Unternehmen Zugang zu halb- und vollautonomen chirurgischen Technologien – darunter ein im März 2025 von der FDA zugelassenes Knieersatzsystem – in einem strategischen Schritt zur Stärkung seines Portfolios an chirurgischer Robotik.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.