Global Surgical Simulator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

369.09 Million

USD

683.15 Million

2024

2032

USD

369.09 Million

USD

683.15 Million

2024

2032

| 2025 –2032 | |

| USD 369.09 Million | |

| USD 683.15 Million | |

| % | |

|

Globale Marktsegmentierung für chirurgische Simulatoren nach Angebot (Produkte und Dienstleistungen), Typ (technologiebasierter Simulator, modellbasierter Simulator und computerbasierter Simulator), Endbenutzer (akademische und Forschungsinstitute, Krankenhäuser, chirurgische Kliniken und Militärorganisationen) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische Simulatoren

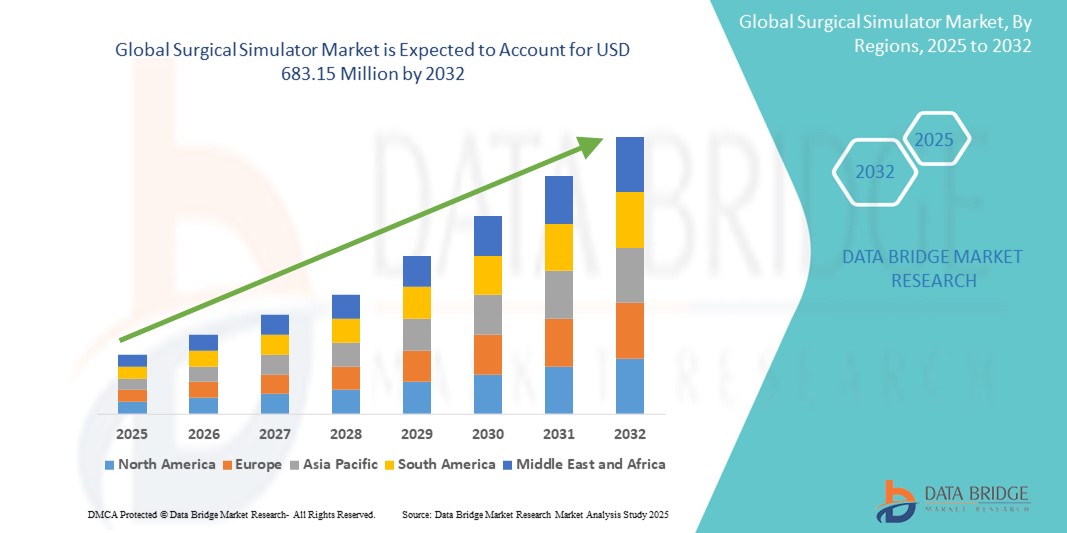

- Der globale Markt für chirurgische Simulatoren wird im Jahr 2024 auf 369,09 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 683,15 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 8,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den steigenden Bedarf an fortschrittlichen Trainingsinstrumenten in der medizinischen Ausbildung sowie durch technologische Fortschritte im simulationsbasierten Lernen vorangetrieben. Chirurgische Simulatoren gewinnen an Bedeutung, da sie medizinischem Fachpersonal eine risikofreie Umgebung bieten, um ihre Fähigkeiten zu verfeinern und so die Behandlungsergebnisse und die Sicherheit der Patienten zu verbessern.

- Darüber hinaus machen die steigende Nachfrage nach minimalinvasiven Eingriffen und die Integration von Virtual Reality (VR) und Augmented Reality (AR) in chirurgische Trainingsmodule chirurgische Simulatoren zu einem wichtigen Bestandteil moderner medizinischer Lehrpläne. Diese konvergierenden Faktoren beschleunigen die Einführung von chirurgischen Simulatorlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für chirurgische Simulatoren

- Chirurgische Simulatoren bieten hochpräzise, computergestützte Trainingsumgebungen und werden zu unverzichtbaren Werkzeugen in der medizinischen Ausbildung und der Entwicklung chirurgischer Fähigkeiten, da sie reale chirurgische Eingriffe nachbilden können, ohne Patienten zu gefährden. Ihre Integration in medizinische Einrichtungen verändert die Art und Weise, wie Chirurgen und medizinisches Fachpersonal technische Kompetenz erwerben und erhalten.

- Die steigende Nachfrage nach Operationssimulatoren wird vor allem durch Fortschritte bei minimalinvasiven Operationstechniken, den zunehmenden Einsatz von Virtual-Reality- (VR) und Augmented-Reality- (AR) Technologien sowie die zunehmende Betonung von Patientensicherheit und Trainingseffizienz angetrieben.

- Nordamerika dominierte den Markt für chirurgische Simulatoren mit dem größten Umsatzanteil von 31,7 % im Jahr 2024. Dies ist geprägt durch die frühe Einführung simulationsbasierter medizinischer Ausbildung, die Präsenz führender Hersteller und hohe Investitionen in die Gesundheitsinfrastruktur und Schulungsprogramme. Insbesondere die USA verzeichnen ein rasantes Wachstum bei der Installation von Simulatoren an medizinischen Fakultäten und Krankenhäusern, angetrieben durch den regulatorischen Schwerpunkt auf klinischer Kompetenz und Innovationen bei KI-gestützten Simulationsplattformen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für chirurgische Simulatoren sein und voraussichtlich mit einer jährlichen Wachstumsrate von 16,2 % wachsen. Grund hierfür sind steigende Investitionen in die Gesundheitserziehung, der wachsende Medizintourismus und das wachsende Bewusstsein für chirurgische Trainingstechnologien in Ländern wie China, Indien und Japan.

- Das Produktsegment dominierte den Markt für chirurgische Simulatoren mit einem Marktanteil von 68,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach fortschrittlichen chirurgischen Trainingsgeräten in medizinischen Einrichtungen. Hochpräzise Simulatoren, Virtual-Reality-Systeme (VR) und Geräte mit haptischem Feedback werden häufig eingesetzt, um die chirurgische Präzision zu verbessern und die Kompetenz der Auszubildenden bei komplexen Eingriffen zu steigern.

Berichtsumfang und Marktsegmentierung für chirurgische Simulatoren

|

Eigenschaften |

Wichtige Markteinblicke für chirurgische Simulatoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Simulatoren

„ Fortschritte in der realistischen Simulation und im immersiven Training “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Operationssimulatoren ist die zunehmende Verfeinerung der Simulationstechnologien. Der Schwerpunkt liegt dabei auf hochpräzisen, immersiven Umgebungen, die reale chirurgische Eingriffe nachbilden. Dieser Wandel verbessert die Ausbildung von medizinischem Fachpersonal, indem er praktische Erfahrungen in einem risikofreien Umfeld ermöglicht.

- So ermöglicht beispielsweise der ArthroS-Simulator von VirtaMed ein hochrealistisches Arthroskopie-Training für orthopädische Eingriffe mit echten chirurgischen Instrumenten und anatomisch präzisem taktilem Feedback. Ähnlich ermöglicht das Vimedix-System von CAE Healthcare Ärzten, ultraschallgeführte Eingriffe in einer virtuellen Patientenumgebung mit dynamischen physiologischen Reaktionen zu üben.

- Moderne Simulatoren können heute komplexe Eingriffe in verschiedenen Fachgebieten – von der Neurochirurgie über die Kardiologie bis hin zur Geburtshilfe – mithilfe von haptischem Feedback, Echtzeit-Komplikationsszenarien und verfahrensspezifischen Modulen nachbilden. Diese Funktionen gewährleisten ein umfassenderes und individuelleres Trainingserlebnis.

- Die Integration von Virtual Reality (VR) und Augmented Reality (AR) in Simulatoren erhöht den Realismus zusätzlich und ermöglicht es Auszubildenden, mit dreidimensionalen anatomischen Strukturen zu interagieren und auf sich entwickelnde chirurgische Herausforderungen zu reagieren. Beispielsweise bieten Unternehmen wie Osso VR und FundamentalVR immersive VR-Plattformen an, die Handbewegungen verfolgen und Leistungsanalysen bereitstellen.

- Dieser Trend zu hyperrealistischen, interaktiven und fachspezifischen Simulationstools verändert die medizinische Ausbildung grundlegend. Daher investieren Institutionen schnell in diese Plattformen, um die chirurgische Ausbildung zu standardisieren, Lernkurven zu verkürzen und die Patientensicherheit zu verbessern.

- Die Nachfrage nach modernen Operationssimulatoren steigt in Lehrkrankenhäusern, medizinischen Fakultäten und Ausbildungszentren im Gesundheitswesen rasant an. Der Grund dafür ist die Notwendigkeit, die nächste Generation von Chirurgen durch praxisnahe, kompetenzintensive Schulungen vorzubereiten, die das traditionelle didaktische Lernen ergänzen.

Marktdynamik für chirurgische Simulatoren

Treiber

„ Wachsender Bedarf aufgrund der steigenden Nachfrage nach qualifizierten Chirurgen und minimalinvasiven Eingriffen “

- Die steigende Nachfrage nach minimalinvasiven Operationen und der weltweite Mangel an qualifizierten Chirurgen sind ein wichtiger Treiber für das Wachstum des Marktes für Operationssimulatoren. Diese Simulatoren bieten eine risikofreie und kostengünstige Lösung zur Verbesserung der chirurgischen Ausbildung und zur Reduzierung von Verfahrensfehlern.

- So kündigte Surgical Science Sweden AB im April 2024 ein Upgrade seiner laparoskopischen Trainingsplattform an. Diese umfasst fortschrittlichere anatomische Darstellungen und Feedback-Mechanismen zur Beschleunigung der Kompetenzentwicklung. Innovationen wie diese dürften die Einführung von Operationssimulatoren im Prognosezeitraum vorantreiben.

- Da die Patientensicherheit und die Verfahrenseffizienz im Gesundheitswesen oberste Priorität haben, ermöglichen Operationssimulatoren medizinischem Fachpersonal, komplexe Verfahren zu üben, motorische Fähigkeiten zu verfeinern und sich mit neuen Werkzeugen und Techniken vertraut zu machen, ohne das Leben der Patienten zu gefährden.

- Darüber hinaus hat der Anstieg virtueller Schulungsprogramme – insbesondere nach COVID-19 – akademische Einrichtungen und Krankenhäuser dazu veranlasst, in VR- und AR-fähige Simulationstools zu investieren, die Fernzugriff und immersives Lernen ermöglichen.

- Die Möglichkeit, Leistungskennzahlen zu verfolgen, Echtzeit-Feedback zu erhalten und Trainingsmodule an individuelle Lernkurven anzupassen, hat chirurgische Simulatoren in der modernen chirurgischen Ausbildung unverzichtbar gemacht. Die zunehmende Integration dieser Tools in medizinische Lehrpläne und Weiterbildungsprogramme treibt ihre weltweite Verbreitung weiter voran.

Einschränkung/Herausforderung

„ Hohe Kapitalinvestitionen und eingeschränkter Zugang in einkommensschwachen Umgebungen “

- Trotz ihrer Vorteile sind chirurgische Simulatoren mit hohen Anschaffungskosten verbunden, was sie für Gesundheitseinrichtungen in Ländern mit niedrigem und mittlerem Einkommen oft unerschwinglich macht. Die erforderlichen Investitionen für komplette Simulationslabore, einschließlich Hardware, Software und Wartung, können eine erhebliche Hürde darstellen.

- Beispielsweise kann die Einrichtung eines kompletten laparoskopischen Simulators Zehntausende von Dollar kosten, was es für kleinere Krankenhäuser und medizinische Hochschulen schwierig macht, solche Technologien in ihre Ausbildungsprogramme zu integrieren.

- Darüber hinaus können Bedenken hinsichtlich des Mangels an geschultem Personal für den Betrieb und die Wartung dieser fortschrittlichen Systeme deren Einführung weiter verzögern, insbesondere in Entwicklungsregionen, in denen die digitale Infrastruktur und die technische Ausbildung begrenzt sind.

- Um diese Herausforderungen zu meistern, setzen Hersteller zunehmend auf cloudbasierte und modulare Simulationsplattformen, die die Hardwareabhängigkeit reduzieren und skalierbare, kostengünstige Lösungen bieten. Darüber hinaus könnten Partnerschaften mit akademischen Einrichtungen und gemeinnützigen Organisationen dazu beitragen, den Zugang zu Simulationstrainings in ressourcenbeschränkten Umgebungen zu erweitern.

- Die Überbrückung dieser Zugänglichkeitslücke durch kosteneffiziente Innovationen und umfassendere Schulungsinitiativen wird entscheidend sein, um das volle Potenzial chirurgischer Simulatoren weltweit auszuschöpfen.

Marktumfang für chirurgische Simulatoren

Der Markt ist nach Angebot, Typ und Endbenutzer segmentiert.

- Durch das Angebot

Der Markt für Operationssimulatoren ist nach Angebot in Produkte und Dienstleistungen unterteilt. Das Produktsegment erzielte 2024 mit 68,5 % den größten Marktanteil, was auf die steigende Nachfrage nach fortschrittlichen chirurgischen Trainingsgeräten in medizinischen Einrichtungen zurückzuführen ist. Hochpräzise Simulatoren, Virtual-Reality-Systeme (VR) und Geräte mit haptischem Feedback werden häufig zur Verbesserung der chirurgischen Präzision eingesetzt.

Das Dienstleistungssegment wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach simulationsbasierten Schulungsprogrammen, technischem Support, Software-Updates und Cloud-basiertem Zugriff auf virtuelle Verfahren.

- Nach Typ

Der Markt für chirurgische Simulatoren ist nach Typ in technologiebasierte Simulatoren, modellbasierte Simulatoren und computerbasierte Simulatoren unterteilt. Das Segment der technologiebasierten Simulatoren hatte im Jahr 2024 mit 52,3 % den größten Marktanteil, was auf die weit verbreitete Einführung von Virtual- und Augmented-Reality-Simulatoren mit Echtzeit-Feedback zurückzuführen ist. Diese bieten immersive und wiederholbare Trainingsumgebungen für alle chirurgischen Disziplinen.

Für das Segment der computergestützten Simulatoren wird von 2025 bis 2032 mit 18,7 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, und zwar aufgrund ihrer Zugänglichkeit, der geringen Kosten und der einfachen Integration in Fernlern- und Online-Schulungsplattformen.

• Durch Endbenutzer

Der Markt für chirurgische Simulatoren ist nach Endnutzern in akademische und Forschungsinstitute, Krankenhäuser, chirurgische Kliniken und Militärorganisationen segmentiert. Das Segment der akademischen und Forschungsinstitute dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 41,2 %, was auf die zunehmende Einbindung von Simulationstechnologien in die medizinische Ausbildung und die Facharztausbildung zurückzuführen ist.

Das Krankenhaussegment dürfte zwischen 2025 und 2032 mit 16,4 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Gesundheitseinrichtungen in Operationssimulatoren investieren, um die Patientensicherheit zu erhöhen, Komplikationen zu reduzieren und die kontinuierliche berufliche Weiterentwicklung zu unterstützen.

Regionale Analyse des Marktes für chirurgische Simulatoren

- Nordamerika dominierte den Markt für chirurgische Simulatoren mit dem größten Umsatzanteil von 31,7 % im Jahr 2024, was auf die starke Betonung der Region auf die Reform der medizinischen Ausbildung und die Einführung fortschrittlicher Trainingstechnologien im Gesundheitswesen zurückzuführen ist.

- Das Vorhandensein gut etablierter medizinischer Einrichtungen, günstiger Erstattungsrichtlinien und die frühzeitige Einführung von Simulationstools auf Basis virtueller und erweiterter Realität tragen erheblich zum regionalen Wachstum bei

- Darüber hinaus beschleunigen erhöhte Investitionen in die Gesundheitsinfrastruktur, die wachsende Nachfrage nach minimalinvasiver chirurgischer Ausbildung und eine hochqualifizierte Belegschaft die Verbreitung von chirurgischen Simulatoren im akademischen, klinischen und militärischen Umfeld und festigen damit die Führungsposition Nordamerikas auf diesem Markt.

Einblicke in den US-Markt für Operationssimulatoren

Der US-Markt für Operationssimulatoren erzielte 2024 mit 82,86 % den größten Umsatzanteil in Nordamerika. Dies ist auf den starken Fokus auf simulationsbasierte medizinische Ausbildung und die breite Akzeptanz in akademischen Einrichtungen, Krankenhäusern und Militärorganisationen zurückzuführen. Der US-Markt profitiert von starken Investitionen in die Infrastruktur der Gesundheitsausbildung, der steigenden Nachfrage nach minimalinvasiver chirurgischer Ausbildung und der frühen Einführung fortschrittlicher Technologien wie Virtual Reality (VR), Augmented Reality (AR) und KI-gestützten Simulatoren. Darüber hinaus beschleunigen unterstützende Regierungsinitiativen, hohe Gesundheitsausgaben und Partnerschaften zwischen medizinischen Fakultäten und Simulationsanbietern das Wachstum im Land.

Einblicke in den europäischen Markt für chirurgische Simulatoren

Der europäische Markt für Operationssimulatoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die steigenden Anforderungen an Patientensicherheit, die Reduzierung von Operationsfehlern und die zunehmende Präferenz für eine kompetenzbasierte chirurgische Ausbildung zurückzuführen. Europäische Länder setzen zunehmend auf simulationsbasiertes Training, um strenge gesetzliche Vorgaben einzuhalten und die chirurgische Kompetenz zu verbessern. Länder wie Deutschland, Großbritannien und Frankreich sind Vorreiter bei der Integration von Simulationen in medizinische Lehrpläne und Zertifizierungsprogramme.

Einblicke in den britischen Markt für Operationssimulatoren

Der britische Markt für Operationssimulatoren wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die starke Betonung der Reform der medizinischen Ausbildung und die Erhöhung der Anforderungen an die klinische Ausbildung. Der National Health Service (NHS) und verschiedene akademische Einrichtungen investieren in Simulationslabore, um klinische Ergebnisse zu verbessern und steigende Ausbildungsstandards zu erfüllen. Der proaktive Ansatz Großbritanniens bei der Einführung innovativer Trainingstechnologien im Gesundheitswesen dürfte zu einem erheblichen Marktwachstum führen.

Markteinblick für Operationssimulatoren in Deutschland

Der deutsche Markt für Operationssimulatoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das starke Engagement des Landes für medizinische Innovationen, strukturierte Residency-Programme und kontinuierliche Weiterbildungsinitiativen zurückzuführen. Das deutsche Gesundheitssystem integriert chirurgische Simulatoren rasch, um die Verfahrensgenauigkeit und die Patientensicherheit zu verbessern. Der Schwerpunkt auf dem Training für minimalinvasive und roboterassistierte Operationen treibt die Einführung von Simulatoren in Krankenhäusern und akademischen Zentren weiter voran.

Markteinblick für chirurgische Simulatoren im asiatisch-pazifischen Raum

Der Markt für Operationssimulatoren im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 16,2 % wachsen. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, die steigende Zahl medizinischer Fakultäten und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Regierungsinitiativen zur Reform der medizinischen Ausbildung und zur digitalen Transformation des Gesundheitswesens fördern die Einführung von Simulationstools. Darüber hinaus verbessern Partnerschaften zwischen globalen Simulationsunternehmen und regionalen Institutionen den Zugang und die Erschwinglichkeit in der gesamten Region.

Markteinblick für Operationssimulatoren in Japan

Der japanische Markt für Operationssimulatoren gewinnt an Dynamik, da das Land großen Wert auf Präzisionsmedizin, technologische Führung und die Nachfrage nach hochwertigen Operationsergebnissen legt. Japans alternde Bevölkerung und das steigende Operationsaufkommen veranlassen Krankenhäuser und Ausbildungszentren dazu, fortschrittliche Simulationslösungen einzusetzen, um Komplikationsraten zu senken und die Verfahrenseffizienz zu verbessern. Die Integration von Simulatoren mit Robotik und AR/VR-Technologien ist ein wichtiger Wachstumstreiber.

Markteinblick für Operationssimulatoren in China

Der chinesische Markt für Operationssimulatoren erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das schnelle Wachstum medizinischer Ausbildungsstätten, den verbesserten Zugang zur Gesundheitsversorgung und die starke staatliche Förderung intelligenter Gesundheitstechnologien zurückzuführen. China setzt aktiv simulationsbasiertes Lernen an Universitäten und Krankenhäusern ein, um den wachsenden Bedarf an Ärzten zu decken und die chirurgische Kompetenz zu verbessern. Darüber hinaus tragen lokale Hersteller zu Innovationen und einer kostengünstigen Simulatorproduktion bei und stärken so die Marktdurchdringung im Inland.

Marktanteile chirurgischer Simulatoren

Die Branche der Operationssimulatoren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Materialise (Belgien)

- Stratasys (Israel)

- CAE Inc. (Kanada)

- Surgical Science Sweden AB (Schweden)

- Mentice AB (Schweden)

- Gaumard Scientific (USA)

- Simulab Corporation (USA)

- VirtaMed AG (Schweiz)

- 3-Dmed-Lernen durch Simulation (USA)

- Laerdal Medical (Norwegen)

- 3D Systems, Inc. (USA)

- Osteo3d (USA)

- AXIAL3D (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für chirurgische Simulatoren

- Im April 2023 kündigte CAE Healthcare, ein weltweit führendes Unternehmen im Bereich medizinischer Simulation, die Einführung von CAE VimedixAR an, einem Augmented-Reality-Ultraschallsimulator, der in Zusammenarbeit mit Microsoft HoloLens entwickelt wurde. Diese Weiterentwicklung verbessert die Ausbildung durch eine 360-Grad-Ansicht der Anatomie und hilft Lernenden, komplexe Verfahren in Echtzeit zu visualisieren. CAE hält im Jahr 2024 einen Marktanteil von rund 19,2 % am weltweiten Markt für chirurgische Simulatoren. Diese Innovation unterstreicht das anhaltende Engagement des Unternehmens für immersive Simulationstechnologien in der klinischen Ausbildung.

- Im März 2023 übernahm Surgical Science Sweden AB, das 2024 einen weltweiten Marktanteil von 13,6 % erreichte, SenseGraphics AB, einen Anbieter fortschrittlicher VR-basierter medizinischer Simulationssoftware. Ziel dieser Übernahme war es, die Präsenz von Surgical Science im Bereich der hochpräzisen Simulation zu stärken und modernste Grafik mit fortschrittlicher Haptik zu kombinieren. Dieser strategische Schritt unterstützt die Expansion des Unternehmens in fortschrittlichere und interaktivere Simulationsplattformen und fördert die breitere Nutzung VR-basierter Simulatoren in der laparoskopischen und roboterassistierten Chirurgieausbildung.

- Im März 2023 brachte Mentice AB, das 2024 rund 8,9 % des Weltmarktes ausmachte, den Mentice VIST One TEE auf den Markt, einen neuen Simulator speziell für das Training der transösophagealen Echokardiographie (TEE). Dieses System ermöglicht interventionellen Teams, komplexe Herzoperationen mithilfe von Echtzeit-Bildrückmeldungen zu üben. Die Markteinführung entspricht der wachsenden Nachfrage nach kardiologieorientiertem Simulationstraining in Krankenhäusern und akademischen Zentren.

- Im Februar 2023 gab die 3D Systems Corporation, die 7,4 % des weltweiten Umsatzes im Bereich der chirurgischen Simulation ausmacht, die Erweiterung ihres Simbionix-Portfolios um roboterassistierte chirurgische Trainingsmodule bekannt. Diese neuen Trainingssysteme sind auf die Da Vinci-Chirurgieplattform zugeschnitten und tragen der steigenden Nachfrage nach Ausbildung in der roboterassistierten Chirurgie Rechnung. Diese Entwicklung positioniert 3D Systems als einen wichtigen Beitrag zur Weiterentwicklung von Simulationstechnologien für roboterassistierte Chirurgie.

- Im Januar 2023 gab die VirtaMed AG, die 5,7 % Marktanteil hält, eine strategische Zusammenarbeit mit führenden urologischen Ausbildungsprogrammen in Europa bekannt, um ihren UroSim-Simulator in die Ausbildungsprogramme der Fachärzte zu integrieren. Diese Partnerschaft fördert die Kompetenz in urologischen Verfahren und spiegelt die zunehmende institutionelle Akzeptanz von Operationssimulatoren als obligatorische Ausbildungsinstrumente wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.